上市公司资产证券化及其财富效应研究

2021-03-22王青青

王青青

摘要:资产证券化的本质是一种借贷关系,它源自美国的金融创新并在世界范围发展壮大。资产证券化发展迅速的三大主要原因:首先能盘活存量资产,提高资金周转率;其次是作为一种表外融资渠道,可改善发行人的财务结构;再次是具有较低的融资成本。我国发展资产证券化先后经历了2005年的缓慢起步、2008年的中间停滞、2012年的再次启动以及2014年的高速发展,截至2019年底,资产证券化存量已高达76139.29亿元,发行总数3856只。本文重点研究分析上市公司发行资产证券化产品以及对股票价格的冲击。

关键词:资产证券化 财富效应 事件研究法 Fama-French三因子模型

资产证券化(Asset Backed Securitization,简称ABS)诞生于20世纪60年代,它是发起人的一种结构性融资手段,具体是指发起人将缺乏流动性、但又可以产生稳定的、可预见未来现金收入的资产或资产组合进行重组,采用一定的信用增级措施,创立以该基础资产所产生现金流为支持的债券型证券,在金融市场出售变现的业务。银行个人房地产抵押贷款和企业应收账款类以及企业租赁租金是最常见的基础资产。

由于我国金融行业实行证券、银行、保险三大行业分业监管的体制,因此资产证券化业务根据监管体制以及监管规则的不同亦被分为三类。第一类是由中国银行业监督管理委员会、中央人民银行监管的信贷ABS;第二类是由银行间市场交易商协会主管的ABN;第三类是由中国证券业监督管理委员会、中国基金业协会监管的企业ABS。

本文选择实证研究2014-2018年底中国上市公司资产证券化财富效应,实证资产证券化操作对上市公司股价产生的实质性影响,为未来进行资产证券化操作的上市公司以及投资者和监管机构提供借鉴和参考。

一、我国资产证券化结构分析

我国资产证券化业务大致经历四个阶段,即2005年的缓慢起步、2008年的中间停滞、2012年的再次启动、2014年的高速发展。

起步:2004年初,我国央行与银监会向国务院请示进行资产证券化业务工作,在国务院的组织和要求下,人民银行和银监会组织专家对我国进行ABS试点的可行性进行了深入地调研分析。

从2005年初的试点工作到2008年次贷危机全面爆发,这期间信贷ABS产品总发行16笔,发行总额达到6,198,343万元,基础资产类型只限于企业贷款和个人住房抵押贷款;企业ABS产品总发行12笔,发行总额达到5,302,000万元,基础资产类型只限于BT回购款、基础设施收费、应收账款以及租赁租金。

停滞:2008年,全球金融危机爆发,受其负面影响,我国金融监管机构停止了对资产证券化业务的审批,我国ABS工作全面停止。

重启:在ABS业务试点暂停3年后,随着《关于进一步扩大信贷ABS试点有关事项的通知》的发布,中国资产证券化再次重启。这期间,企业ABS总发行37笔,发行总额合计5,076,346万元,并首次发行以不动产投资信托REITS、门票收入、棚改保障房、委托贷款、小额贷款、信托受益权、应收账款、租赁租金为基础资产的证券化操作;信托ABS总发行79笔,发行总额合计31,775,870万元,并首次发行以汽车贷款、铁路专项贷款、消费性贷款、信用卡贷款、为基础资产的证券化业务。

高速发展:随着ABS业务的审核制度由事前审批制到2014年11月的事后备案制,再到2015年4月份的注册制,这一系列审批制度在政策上的放宽,标志着我国资产证券化业务发展进入了快车道。仅政策正式实施的当年,我国就发行了321笔资产证券化业务,总金额高达6101.66亿元,并首次开展ABN业务。

目前,在国家相关监管部门的政策推动下,资产证券化市场呈现爆发式增长,截至2019年末,累计共发行资产证券化产品4111笔,发行总额合计79451.14亿元。其中信贷ABS占比45.98%,发行规模为366532.06亿元;企业ABS占比47.58%,发行规模为37799.74亿元;ABN占比6.44%,发行规模为5119.34亿元。同时,信贷ABS的基础资产类型也由单一的住房抵押贷款发展到如今的以住房抵押贷款为主,辅之以个人消费贷款、个人汽车贷款和企业贷款为主的特点。涵盖10类债券,其中个人房地产抵押贷款最高,占比高达72.98%,其次为汽车贷款和企业贷款,占比分别为13.84%、7.4%,其余7类债券占比均不到2%。在企业资产证券化品种中,资产类型共涵盖21类债券,其中应收账款、租赁租金、其他企业债权发行总额分别为12373.79亿元、11260.02亿元、10869、13亿元,占比分别为22.83%、20.78%、20.05%;信托受益权占比10%,排名第四。在企业ABS前十发起机构中,蚂蚁小贷以其发行总额为4553.61亿元高居榜首,发行单数197筆;阿里小贷居第二,发行总额合计2637.59亿元,发行单数125笔;除信达资管和前海一方发行总额超过千亿元,其余6大原始权益人发行总额集中在800亿元左右。

二、实证分析

(一)研究假设

本文认为,资产证券化操作会产生财富效应。在上文分析中已经强调资产证券化从成本节约和收益创造两大机制方面影响发起者股价,并且这种影响是正向的。宋瑞波(2004)指出,资产证券化作为新兴融资方式,从拓宽企业融资渠道、提供流动性补偿和表外融资三方面增加了企业价值,即产生财富效应;宾红辉(2007)在分析了资产证券化的收益框架和乘数效应之后,认为资产证券化会有效增加商业银行的收益;姚禄仕等(2012)实证结果表明,资产证券化能显著增强企业盈利能力与效率并且降低融资成本;Uhde(2015)实证西班牙资产证券化市场的财富效应,发现结果显著为正;曹斌(2017)实证30家上市银行资产证券化对其盈利能力的影响,发现商业银行具有显著正向影响。

基于上述分析,本文作出假设:

假设1:资产证券化能够给发行人带来显著的财富效应

同时,如上文强调,我国按照监管机构的不同将资产证券化市场割裂为三大板块:信贷ABS、企业ABS和ABN,并且三者的运作机理、流程和效果相差无几,也就是说,这三者同样的成本节约和收益创造两大机制方面影响发起者股价。

基于上述分析,本文作出以下假设:

假设2:信贷ABS能给发行人带来显著的正向财富效应

假设3:企业ABS能给发行人带来显著的正向财富效应

假设4:ABN能给发行人带来显著的正向财富效应

(二)研究方法选择

事件研究法是指利用金融市场的数据和资料,可以根据突发事件前后的一段时间资产所产生的异常收益率解释该事件对样本资产价格所造成影响。

本文将ABS产品的公告日为事件日,对资产证券化操作对发起者股价变动所产生的影响进行讨论,采用事件研究方法结合Fama-French三因子模型,以事件窗期间超额收益为指标,对中国上市公司资产证券化的财富效应进行实证研究。本文主要对我国A股上市公司发行证券化产品所产生的财富效应进行实证研究,本文的股票日收益率来自wind数据库、三个月期上海同业拆借利率日数据和国泰安数据库中的市场溢价因子Rmt-Rft、上市公司规模因子SMBt、上市公司价值因子HMLt进行相关处理。

(三)研究过程

本文针对研究的67组企业ABS产品、63组信贷ABS产品和11组ABN产品,共建立141组时间序列,时间序列之间相互不影响,为独立事件。

本文首先对研究数据进行ADF单位根检验。查表可知,在总观测量为100的情况下,ADF检验在5%显著水平下对应的t值为-2.89,附录B中ADF检验所对应的t值均小于-2.89,说明P值均明显小于0.05,因此各数列对应的相关变量平稳。采用估计窗内的100个交易日的日数据,利用STATA回归出FF三因子141组所对应的回归系数。因此需要先将变量对应的数据以及上文中所求得回归系数代入三因子模型当中,即:

从而计算出事件窗内在不发生资产证券化事件的情况下,该股票在时间窗内的正常收益率Rmt。再将股票的实际收益Rit与正常收益Rmt之差,得出该股票在事件窗内的超额收益率ARit,进而对平均超额收益AARit的显著性进行检验。

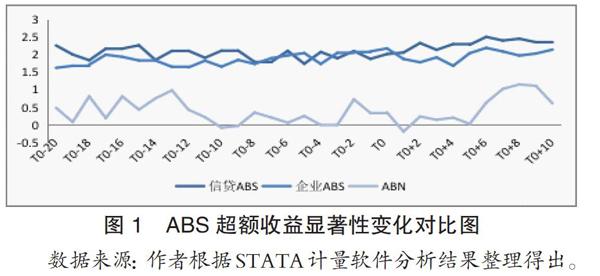

结果表明,ABS总体在整个事件窗内平均超额收益AARit显著为正,即资产证券化操作导致发起者股价增加股东的财富水平。ABS总体平均超额收益AARit在事件窗内基本在0.15上下浮动,公告日当日的AARit为0.165245,显著性强。此外公告日前的AARit大于公告日后AARit,在T0+9显著性最强。实证结果验证假说1,即资产证券化能够给发行人带来显著的财富效应,与前文理论分析一致。

信贷ABS平均超额收益率在整个事件窗内平均超额收益AARit显著为正,即资产证券化操作导致发起者股价增加。信贷ABS平均超额收益AARit在事件窗内基本在0.15上下浮动,公告日当日的AARit为0.155021,显著性强。此外,信贷ABS平均超额收益在公告日前分布较为随机,变化趋势不明显,公告日后的ARit稳步增加至0.238805,并且在T0+6日显著性最强。

企业ABS平均超额收益率在整个事件窗内平均超额收益AARit显著为正,即说明企业ABS操作Rit带来的财富效应为正,即股东的财富水平在事件窗内是增加的。企业ABS平均超额收益AA在事件窗内基本在0.28上下浮动,公告日当日的AARit为0.312675,显著性最强。此外,企业ABS平均超额收益AARit在[T0-3, T0+10]區间内保持着0.3以上的极高的水平。

ABN的平均超额收益AARit大体为正,即说明企业ABS操作带来的财富效应为正,即股东的财富水平在事件窗内是增加的。但是ABN的平均超额收益AARit分布较为随机,在T0-10、T0-9、T0-3、T0-4和T0+1这五个时间节点AARit为负,公告日当日的AARit为0.028038,较为显著。

(四)小结

假设1、2、3、4成立。资产证券化能够给发行人带来显著的财富效应。资产证券化由于发行门槛低,操作过程相对简单,能够帮助企业实现低成本融资;能给发行人带来现金流入,提高资金周转效率;并且资产证券化融资速度相对较快所带给企业的广告效应都有利于促进发行人的财富积累。

三、结论和启示

(一)结论

本文在事件研究法的思想指导下,结合三因子模型,对我国2012年-2018年底的上市公司资产证券化财富效应进行了实证研究。由于我国资产证券化被划分为三个部分,故在整体实证分析之后也分开对三种类型的资产证券化产品进行实证研究。

从实证检验结果来看,我国上市公司发行资产证券化产品对发行人股价的影响具有显著性。

一是在样本区间内,上市公司的资产证券化操作给发行人带来了正向财富效应。

二是对比分析企业ABS、信贷ABS和ABN,发现企业ABS的财富效应最显著,ABN最弱。

三是企业ABS财富效应最显著的原因首先是非金融机构则处于相对劣势,因此相对来说资产证券化能够使企业ABS带来更大的融资成本降低;其次,企业ABS的发起者其所通过资产证券化操作筹集到相同数额的资金占总资产的比例更高,因此对企业ABS发起者的影响就大。

(二)启示

根据上述分析,资产证券化操作确实给发起者带来了正向财富效应,但是本文只聚焦分类实证企业ABS、信贷ABS和ABN的财富效应,并未对企业ABS、信贷ABS和ABN项下的基础资产再进一步地分类实证,目前可供资产证券化基础资产合计有25种。为未来研究奠定了基础,指明了方向。

参考文献:

[1]Sara Malekan,Georges Dionne.Securitization and optimal retention under moral hazard[J].Journal of Mathematical Economics,2014,55.

[2]Schwarcz,Steven L.,The Alchemy of Asset Securitization.Stanford Journal of Law[J],Business,and Finance,1994.Vol.1,p.133,

[3]Salah N B,Fedhila H.Effects of Securitization on Credit Risk and Banking Stability:Empirical Evidence from American Commercial Banks[J].International Journal of Economics and Finance,2012,4(5):194-207.

[4]Shafinar Ismail,Mohammed Hariri Bakri,Rosalan Ali,Azman Mohd Noor.Developing a Framework of Islamic Student Loan-backed Securitization[J].Procedia - Social and Behavioral Sciences,2014,129

[5]陈凌白.我国上市商业银行信贷ABS微观效应实证研究[J].南方金融,2014(06):10-14

[6]崔兵.资产证券化的本质与动因[J].理论视野,2014(05):80-82.

[7]曹彬.资产证券化对我国商业银行盈利能力影响研究[J].宏观经济研究,2017(05):143-149.

[8]方铭.中国ABS市场表现与财富效应实证研究[D].清华大学,2009.