“资产处置损益”核算范围及列示变化探讨

2021-03-13赵俊童

赵俊童

(安徽工贸职业技术学院,工商管理系,安徽 淮南 232007)

一、资产处置损益的变化

(一)核算范围的变化

2018 年1 月,财政部发布了《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)(以下简称财会〔2017〕30 号),其中增设了“资产处置收益”报表项目和“资产处置损益”会计科目。

新增的“资产处置损益”会计科目,核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。本科目按照处置的资产类别或处置组进行明细核算。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换中换出非流动资产产生的利得或损失也在本科目核算[1]。

在财会〔2017〕30 号发布之前,《企业会计准则》中没有“资产处置收益”会计科目,也没有对资产处置损益进行确认、计量和报告的具体准则。资产处置损益核算的范围比较宽泛,主要指各种资产处置损益,包括交易性金融资产、长期股权投资、固定资产、无形资产和投资性房地产等资产处置损益。

而在增设该账户前后,资产处置损益的核算范围发生了变化。增设前,资产处置损益核算范围较为广泛;在增设该账户后,该账户核算具体内容、具体核算范围更加明确。

(二)在利润表上列示的变化

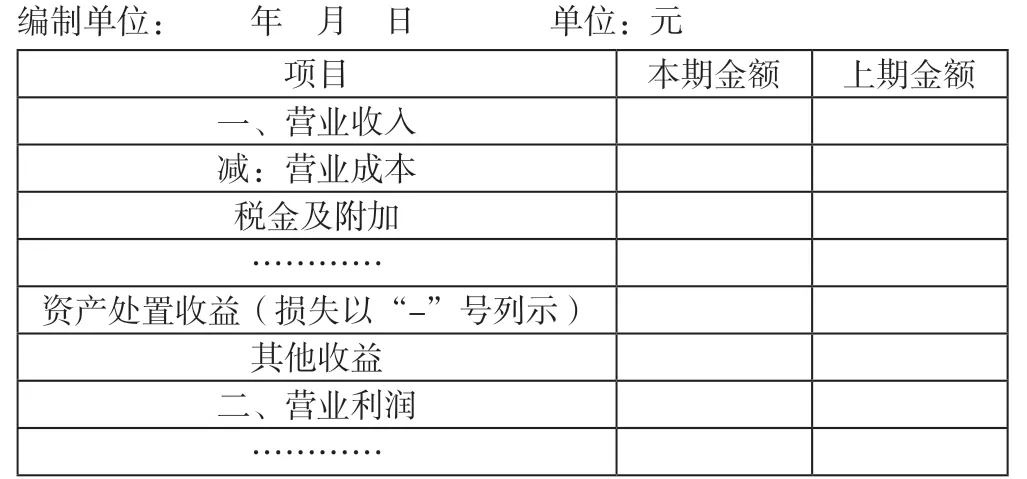

根据财会〔2017〕30 号通知文件精神,会计科目中增设“资产处置损益”科目,在利润表中新增“资产处置收益”行项目列表,其在利润表中的列示如表1 所示。

表1 利润表(财会〔2017〕30 号中利润表部分格式)

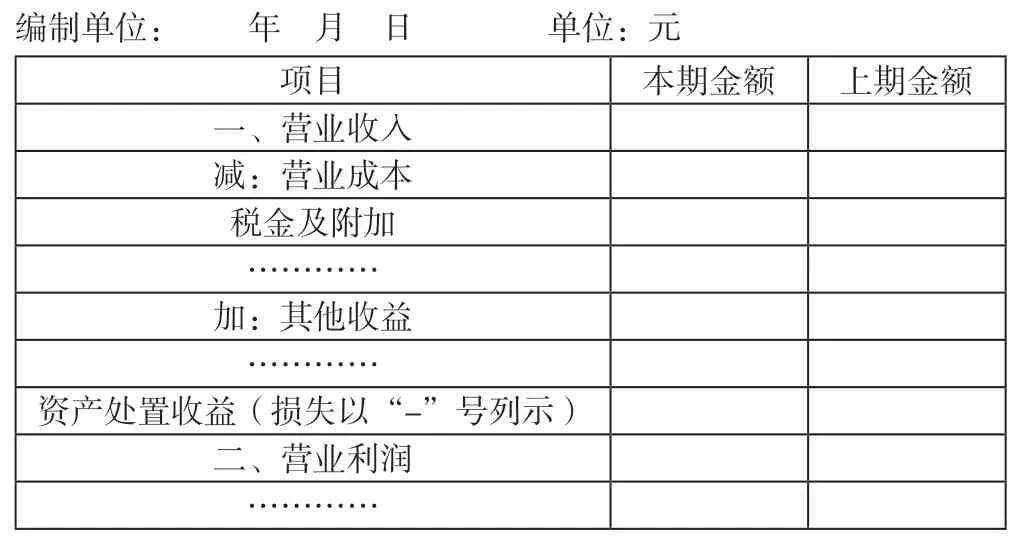

2018 年7 月,财政部发布了《关于修订印发2018 年度一般企业财务报表格式的通知》(财会〔2018〕15 号)[2]。2019 年5 月,财政部又发布了《关于修订印发2019 年度一般企业财务报表格式的通知》(财会〔2019〕6 号)[3],根据这两个通知的文件精神,财务报表格式又一次发生变化,其中,“资产处置收益”在利润表中的列示位置发生了同样的变化,如表2 所示。

表2 利润表(财会〔2018〕15 号中利润表部分格式)

从表1 和表2 中可以看出,“资产处置损益”在利润表上的列示项目一样,都是“资产处置收益”,均为营业利润的构成内容;不同的是,它在利润表上的列示位置发生了变化。表1 中,该项目位于“其他收益”之前;表2 中,该项目位于“其他收益”之后,与“公允价值变动收益”“投资收益”等具有“+”或“-”等双重性质的项目排列在一起,保持了计算口径上的一致性、便捷性和有序性。由此可知,表2 的列示体现了会计信息的清晰性。

二、“资产处置损益”的影响

增设“资产处置损益”科目前后,资产(以固定资产、无形资产为例)处置损益都会影响企业损益,但影响的具体内容不同,如表3 所示。

表3 资产处置损益的影响

从表3可以看出,在增设“资产处置损益”前后,资产处置损益都会影响企业损益,但其中“固定资产”和“无形资产”处置损益发生了变化:增设前,两者都计入“营业外支出”或“营业外收入”;增设后,原来属于“营业外支出”和“营业外收入”核算的内容有一部分剥离出来,计入了“资产处置损益”账户,即“资产处置损益”账户核算了资产处置中原属于“营业外支出”和“营业外收入”的一部分利得和损失[4]。

“资产处置损益”属于损益类账户,在利润表中属于营业利润的构成内容。但由于“资产处置损益”账户核算了原属于“营业外支出”和“营业外收入”核算的一部分利得和损失,所以,增设该账户后,会使原来影响利润总额的内容转化为对营业利润的影响,改变利润的构成,使营业利润包括的内容更加丰富,既包含日常活动的业绩,又包括资产处置这种非日常活动的业绩。

三、思考探讨

(一)营业利润构成探讨

营业利润是企业为完成经营目标所从事的日常性经营活动的业绩,而增设“资产处置损益”账户,将“资产处置损益”计入营业利润后,营业利润的构成内容不仅包括日常活动的经营业绩,还包括资产处置损益,这使营业利润反映的内容更为丰富全面,提供的会计信息也更加完整[5]。有关实证研究表明,近年来,资产处置非经营性损益在企业损益中举足轻重,信息含量越来越高,在一定程度上能够影响投资决策。因此,将资产处置损益单独列示于营业利润中,具有一定的合理性;但与此同时,由于资产处置损益具有不经常性和非持续性等特点,将其列入营业利润,实际与营业利润核算内容存在相悖之处。

(二)利得或损失探讨

利得或损失是企业非日常活动中发生的经济利益的流入或流出。如果将利得或损失核算的内容进一步细化,利得或损失应包括3 部分内容:第一,直接计入所有者权益的利得或损失;第二,直接计入当期营业利润的利得或损失;第三,直接计入当期利润总额的利得或损失。增设“资产处置损益”账户后,将“固定资产”和“无形资产”出售或转让中的利得或损失计入了“资产处置损益”,而“资产处置损益”计入营业利润,这就间接扩大了利得或损失核算的范围。

(三)在利润表上列示的探讨

增设“资产处置损益”科目,专门核算资产处置损益,体现了对资产处置信息明晰化的要求以及对非经营性损益的重视;在利润表上单设“资产处置收益”项目也是提高会计信息质量的要求和表现[6]。但由于“资产处置损益”具有非持续性和偶然性特点,将其计入营业利润容易造成理解上的偏差和实际操作上的失误,并且存在一定的逻辑错误。因此,笔者认为,在利润表列示上,将“资产处置收益”项目归属于利润总额的组成内容更具合理性。在利润总额中单独列示“资产处置收益”项目,既能达到单独列示并强调该项目重要性的目的,又能避免导致理解性偏差。最重要的是,该做法不需要改变营业利润的构成内容,减少了逻辑上的混乱。