企业跨国并购风险控制研究

——以美的并购库卡为例

2021-03-09申广华

申广华

(河北经贸大学,河北 石家庄050061)

一、美的并购库卡案例介绍

(一)美的情况简介

1968年,何享健先生带领23名广东顺德北滘居民,筹集5000元创立了美的。1981年成功注册“美的”商标,这标志着美的品牌的诞生。1993年,美的电器在深交所上市,2013年,美的在深交所实现整体上市。美的集团秉承用科技创造美好生活的经营理念,经过52年发展,已成为一家集消费电器、暖通空调、机器人与自动化系统、数字化业务四大板块为一体的全球化科技集团,产品及服务惠及全球200多个国家和地区约4亿用户。形成美的、小天鹅、东芝、华凌、布谷、COLMO、Clivet、Eureka、库卡、GMCC、威灵在内的多品牌组合。2020年8月,《财富》杂志公布的世界五百强企业排行榜,美的集团以2782.16亿元的营收位列第307名,较上一年排名前进5名,连续五年跻身世界500强企业行列。

(二)库卡情况简介

KUKA集团创立于1898年,公司主要业务领域包括机器人和智能物流。1973年,库卡集团成功研发出世界上首个六轴工业机器人。库卡机器人公司成立于1995年,现在已经是世界领先的机器人制造商,与ABB、发那科和安川并称为工业机器人行业“四大家族” 。库卡的核心优势是偏向于中高端的系统集成,其主要客户为汽车制造商和汽配行业,包括奥迪、通用、大众等,在欧洲的市场占有率为50%左右。库卡集团有100多家国外分支机构,并于2000年在中国上海成立了分公司,且只有总部和库卡柔性两家子公司,在华员工数不足500人。

根据东方财富数据显示,2011年至2015年,库卡的营业收入和净利润持续增长,营收和净利润复合年均增长率分别为15.6%和23.8%。2015年库卡实现营业收入220亿元人民币,净利润为6.4亿元人民币,工业机器人业务毛利率达39.2%。至2016年9月,库卡机器人年销量超过2万台,营收可达30亿欧元。

(三)美的并购库卡事件回顾

美的准备并购库卡后,于2015年8月开始购入库卡股票,迈出了并购库卡的第一步。2016年2月,美的再次购进库卡股份,持有股份占比达到10.2%,成为库卡的第二大股东。

2016年6月,德国联邦金融监管局通过了此次并购的《要约文件》,美的集团向德国库卡正式发出要约收购,要约价格为每股115欧元,收购主体为美的集团的全资子公司MECCA。随后美的集团就收购事宜与库卡集团展开谈判,库卡集团第一大股东福伊特也正式表态将其持有的库卡集团股份全部转让给美的集团,这推动了跨国收购的顺利进行。

2016年10月,美的集团已经先后通过了中国、俄罗斯、美国等国家的反垄断审查,只需通过美国外资投资委员会和国防贸易管制理事会的审查就可以执行收购。2017年1月,美的集团发布收购完成的公告,要约收购股份总数占库卡集团的81.04%,加上要约收购前已经持有的股份,美的共计持有94.55%的库卡股份。

二、美的并购库卡的风险分析

(一)政策风险分析

美的首先要面临的是来自东道国政府的质疑,主要担心的是核心技术和客户数据被泄露。德国政府曾试图让瑞典公司ABB和西门子参与到要约收购中来。其次,这次跨国并购要面对来自多方国家的严格审查,包括欧盟、俄罗斯、美国等国家和地区的反垄断审查以及美国外资投资委员会的审查。最后,美的集团还需要面对库卡公司第一大股东的反抗。福伊特拥有库卡公司25.1%的股份,按照当地法律,福伊特对这次收购具有一票否决权,其投资库卡主要是出于实现自身制造业自动化升级的目的,失去控股股东的身份对于福伊特来说是难以接受的。

(二)目标企业选择风险分析

2015年,美的发布了其“智能家居+智能制造”发展战略,这次并购库卡的目的正是在于实现从“制造” 向“智造”的转变,并全面提升自身“智造”水平。虽然库卡的机器人业务占比很大,但是主要业务领域是汽车行业,在一般工业领域、物流自动化等方面还有一定的提升空间。收购库卡公司会给美的集团制造水平带来多大程度的提升,还是一个需要考证的问题。另外,美的集团于2015年刚刚成立机器人业务部门,对机器人产业布局时间尚短。在这种情况下进行大规模的跨国并购无疑存在很大风险。

(三)财务风险分析

首先,美的集团采取要约收购的方式开展对库卡集团的并购,接受邀约的股东比例具有不确定性,也无法提前得知并购的总价格。而且库卡公司只接受现金收购,所以美的在这次收购中可能存在并购资金不充足的风险。其次,美的这次并购行为资金来源主要是向银行借款,如此大规模的借款会产生高额利息,这也可能会对美的未来的经营状况产生不良影响。最后,这次要约收购时间跨度为6个月,支付方式为现金支付,在跨国并购过程中会涉及外汇转换,因此会有较大的汇率风险。

(四)整合风险分析

首先,库卡集团被收购可能会影响其与固有客户的合作关系,进而对库卡公司机器人业务产生不利影响。其次,中国企业与德国企业之间不只存在文化差异,在会计策略、企业管理策略、商业习惯以及相关政策方面都存在着很大不同。如何解决这些差异所造成的矛盾成为美的并购库卡后整合工作的重点。最后,库卡核心团队影响着公司业务的发展,跨国并购的发生可能影响核心员工的心理,如何稳定“军心” 也是美的集团需要面临的重要问题。

三、美的风险控制的具体措施

(一)并购前进行多方沟通

首先,美的承诺并购后持股比例也不会超过49%,超过这个比例的部分将来都会卖出,美的以这种姿态减轻了德国政界的敌对情绪。其次,美的表示如果福伊特公司愿意接受本次要约收购,除要约价格外可在未来两年分得库卡8亿欧元以上的利润,这是处于亏损状态的福伊特无法拒绝的条件。最后,美的主动与库卡公司签订了投资协议,这份协议保护了员工和库卡管理层的利益,消除了管理层和核心员工的疑虑。

(二)明确跨国并购发展战略

美的集团作为中国制造业的优秀代表之一,其产业升级策略有两个大方向:第一是在世界范围内横向拓展;第二是拓展更高技术含量的智能制造领域。库卡作为全球四大机器人巨头之一,在汽车工业、医疗和物流等领域有较强的技术优势。美的并购库卡,一方面可以提升公司生产效率,推动公司“智造”升级;另一方面,也可以借此开拓中国市场的机器人业务,并服务于公司智慧家庭战略。从长期发展角度来看,美的与库卡有望共同开拓服务机器人蓝海,推动美的向人工智能、传感器和智慧家居业务拓展。

(三)间接控股与股权质押

本次收购主体并非美的母公司,而是美的在维京群岛注册的全资子公司MECCA。如果并购失败MECCA无法偿还银行借款,美的的最大损失是投资资本,这可以有效规避美的集团因并购失败而受重创的风险。

在发布要约收购公告之前,MECCA与中国工商银行巴黎分行和法兰克福分行签订了贷款协议。协议规定如果MECCA不能偿还银行的贷款,中国工商银行将处理其质押在银行的股票。美的通过股权质押进行融资,保障了并购所需的巨额资金来源,并通过间接控股和股权质押的方式最大限度地降低了并购失败可能对美的集团带来的不利影响。

(四)并购后的整合措施

并购完成后美的保持了库卡在经营管理层面的独立地位,只派出本部人员作为监事会代表参与库卡的管理,这有助于保持库卡核心员工的稳定性。美的还与库卡签署了投资协议,明确表示将保护库卡的知识产权、保密客户信息,以此来稳定与上下游企业的关系。除此之外,美的还表示将加大对研发活动的投资并且不会关闭现有工厂,因此不会有降低薪酬和大规模裁员的情况发生。同时美的还会与库卡分享客户资源,以便共同开拓中国市场。

四、美的并购库卡效果评价

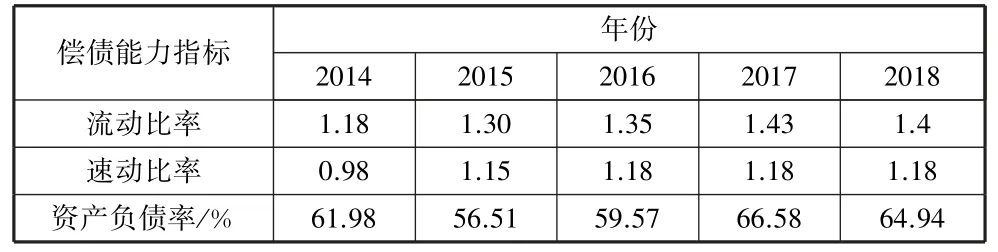

(一)偿债能力分析

由表1可知,2014年至2018年美的集团的流动比率稳步提升,且在并购前后三年间速动比率保持不变,由此可以推断出跨国并购并没有给美的集团的短期偿债能力造成困扰,其短期偿债能力甚至有所提高;2016年至2017年,美的集团的资产负债率提高了约7个百分点,这次并购数额巨大且以现金支付,美的向银团大规模借款外加库卡集团本身的资产负债率比较高,因此导致美的资产负债率增高。不过并购完成一年后这一指标有所下降,说明并购对美的长期偿债能力有明显影响,但美的有很强的调整能力,这种影响不会持续很久。

表1 2014~2018年美的集团偿债能力指标

(二)营运能力分析

由表2可以看出,美的集团的应收账款周转率、流动资产周转率和总资产周转率在2014年至2016年均呈现缓慢下降趋势,而在并购完成后的2017年,均呈现大幅提升,虽然三项指标在2018年又出现下降,但是对库卡的并购一定程度上缓解了三项指标的下降趋势,这对美的营运能力起到提升的效果;2014年至2016年,存货周转率指标呈上升趋势,并购后出现转折,说明并购对企业存货周转率产生了负面影响,这可能是制造水平的提升导致产量增加而销售水平没有达到相应的增幅导致的。

表2 2014~2018年美的集团营运能力指标

(三)盈利能力分析

由表3可以看出,2014年至2017年企业的总资产利润率和净资产利润率均呈现下降趋势,2018年开始出现上升趋势,这说明并购的发生对于两个指标来说起到了改善作用,即并购使得总资产利润率和净资产收益率的增长率由负转正,提高了美的的长期盈利能力;2014年至2016年,成本费用利润率呈增长趋势,2017年则大幅减少了3.48个百分点,不过2018年又增长了1.52个百分点。并购使得美的集团成本费用扩大,进而导致了成本费用利润率的降低,因此某种程度上降低了美的集团的盈利能力。

表3 2014~2018年美的集团盈利能力指标

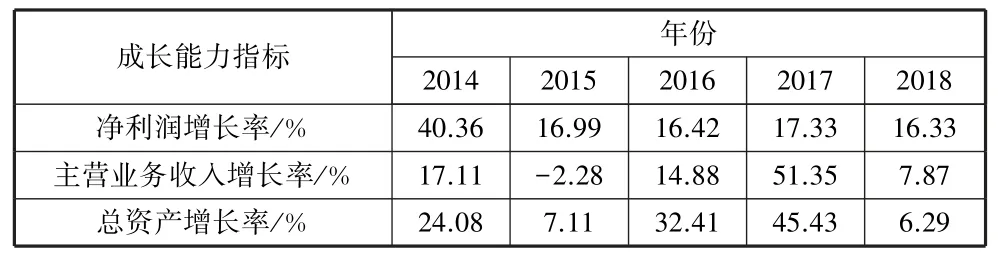

(四)成长能力分析

由表4可知,并购前后净利润增长率均保持稳步增长,且增长率保持在17%左右。2017年主营业务收入增长率较上年增长了4倍,本次并购很大程度上提高了美的主营业务收入。总资产增长率方面,由2015年的7.11%增长至2016年和2017年的32.41%和45.43%,这一增长也是非常明显的。因此,通过对三个指标的分析可以发现,并购库卡后的美的集团的成长能力显著提高。

表4 2014~2018年美的集团成长能力指标

五、结论

在经济全球化的大环境下,跨国并购已经成为企业海外扩张的主要手段,虽然我国企业有不少跨国并购案例发生,如吉利并购沃尔沃、鸿海集团并购夏普公司等,但是我国跨国并购成功率乏善可陈,高跨国并购发生率的背后却是很低的并购成功率。麦肯锡近年数据显示,中国企业在跨国并购中获得成功的概率仅仅不到40%。怎样提高我国企业跨国并购的成功率,并且有效控制企业跨国并购风险,是一个值得研究的重要课题。美的并购库卡的案例给予了国内准备“走出去”的企业一个很好的学习范例,对于提高中国企业跨国并购的成功率具有重要意义。