管理者自信程度、两权分离度对成本粘性的影响研究

2021-03-03顾晓安马泽之

顾晓安 马泽之

[摘要]文章以2011—2018年沪深两市A股3135家上市公司为研究样本,基于上市公司实际控制权与现金流分红权分离与否的视角,探讨了管理者自信程度对企业成本粘性在两权分离度不同情况下的影响。结果表明:管理者自信程度与企业成本粘性正相关;相较于实际控制权与现金流分红权不相分离的企业,两权分离度促进了管理者自信程度对成本粘性的正向影响。研究结果拓展了有关成本粘性影响因素的相关研究,对管理者制定企业成本决策具有一定的借鉴意义,也可为上市公司股东及外部监管部门提供参考。

[关键词]成本粘性;管理者自信程度;两权分离

一、 引言

成本粘性是一种现象,体现在业务量下降的过程中成本费用的下降幅度并未超过其发生上升时提高的程度(Anderson et al.,2003),是对公司现存资源不合理配置的反映。现代企业中,管理层通常掌握着企业最重要的各项战略决策权,由于成本粘性表现在业务量下降时,企业成本下降的相对比例小于业务量上升时成本增加的比例(Chen et al.,2012),这表明管理者的成本决策可能在形成成本粘性中发挥着重要作用。现有研究表明,在内外部因素的共同作用下,成本粘性显著增加了公司的总体风险水平(谢获宝等,2016;耿云江等,2019)。所以,研究成本粘性的成因对于合理决策企业的成本支出,提升企业资源利用效率具有重要意义。

现有关于管理者过度自信影响成本粘性的研究,大多从债务约束、投资效率等角度探讨过度自信与成本粘性的相关关系。随着上市公司股权结构越来越集中这一现象的普遍出现,企业中大股东持股比例的高低以及是否存在两权分离等通常能够对公司治理水平产生不同程度的影响,进而能够在一定程度上决定企业内部成本决策与资源部署的方式。现有研究中,鲜有文献从企业内部控股股东是否存在两权分离这一视角探讨管理者自信程度对公司成本粘性的影响。因此,本文拟基于上市公司大股东的现金流分红权与控制权是否分离的视角,探讨管理者自信程度对企业成本粘性的影响。

本文的主要贡献可能包括:第一,现有研究管理者自信程度这一心理特征对成本粘性影响的文献,大多集中于探究过度自信的影响,而本文将探讨的重点放在管理者自信程度的高低而非单纯研究其过度自信。第二,本文在探讨两权分离与否在管理者自信程度影响成本粘性中的差异的基础上,研究两权分离度在管理者自信程度影响成本粘性中的作用。本文对企业中的管理者谨慎作出成本决策,提高公司内部资源的配置效率,具有一定的借鉴意义。

二、 文献回顾、机制分析与研究假设

1. 文献回顾。理解成本行为是成本会计与管理会计的基础(Anderson et al.,2003)。成本粘性打破了传统意义上关于成本性态的讨论,自2003年Anderson等首次发现S.G&A(Selling,General and Adminstrative,销售成本,一般性支出和管理支出)在企业销售收入增长1%时的增长幅度为0.55%,在销售收入下降1%时仅下降0.35%,并将这一现象定义为“成本粘性”时起,就有大量的学者开始对成本粘性这一现象进行深入的探讨。比如从企业战略(周兵等,2016)、供应链关系(王雄元等,2017;朱开悉等,2018)、产业政策(杨澄,2018)和企业风险(谢获宝等,2016)等方面进行探讨。

现有关于成本粘性成因的理论解释可以归结为三个方面:调整成本理论、管理者乐观预期理论和代理理论(江伟等,2011)。Anderson等认为,由于调整成本的存在,使得管理需要根据业务量现在及未来可能出现的情况变化,进行一系列资源调整。管理者如果是一个自信程度较高或者具有乐观心态的人,其更容易对于未来可能发生的情况作出比理性预测更良好的预期,这大大降低了管理层做出削减成本行为的可能性。在代理关系中,代理行为产生的代理问题通常可以看作管理者不愿缩小企业规模的行为或者说是一种“帝国建设”行为(Chen et al.,2012)。

随着现代企业不断呈现出股权高度集中的趋势,大股东在上市公司中通常具有举足轻重的地位。尽管较低的两权分离度能够对企业价值起到支持的作用,但是当其处于较高程度时,能够在一定程度上加重大股东的掏空动机(洪昀等,2018),并且这种掏空效应在国有企业中的影响相较于民营企业来说更为显著(吴国鼎,2019)。此外,两权分离度越高的企业,会计信息质量也越差(林涵,2018)。

2. 理论机制。基于以上理论分析及文献回顾,本文首先从管理者心理行为特征之一的自信程度这一角度出发,探究其对于企业成本粘性的影响。

现有研究表明,拥有较高自信程度的管理者更容易保持積极乐观的态度,进而产生对企业未来发展状态的良好预期(Kama和Dan,2013)。较高的自信程度管理者更倾向于作出高于预期的业绩预测,即便是业务量下降,他们仍然预期未来的情况能够在一定程度上发生转机并恢复良好态势。并且,职工福利与过度消费等一系列利己行为占用了公司的成本支出,很难在业绩下降的时候快速地缩减此类费用。因此,较高的管理者自信程度对于成本粘性的形成具有一定的促进作用。

一方面,现有研究表明,两权分离会损害上市公司的经营业绩。La Porta等(1999)、Bebchuk等(2000)和Claessens等(2000)指出,依据金字塔等股权结构可以使控股股东在公司中偏向于用低成本的股本投入换取公司的资产和现金流以实现控制权和现金流分红权的分离。Lemmom和Lins(2003)的研究表明,当企业不存在实现控制权和现金流分红权两权分离的情况下,企业的所有者即为实际控制者。此时,管理者的自信程度的提升能够使得管理者对企业未来的发展产生良好预期的状况下,在企业业务量出现下降的情况下,管理者仍然可能采取维持现有资源的决策。但是,如果公司的实际控制人和所有权人为同一人,管理者在决策时往往需要考虑到实际控制权人的意见或建议,实际控制人会对管理者的行为可能引发的后果进行更理智的考虑,从而降低了管理层盲目扩张、过度投资的可能性。同时,自信程度较高的管理者虽然更容易做出谋取自身福利的行为,但是在不存在两权分离的企业中,由于控制权与现金流分红权的对等,企业实际控制人存在对代理人的监督动机增加,管理层的机会主义行为与道德风险发生的可能性也随之降低。

另一方面,当企业存在两权分离的情况下,企业中实际控制权与现金流分红权分离,控股股东对上市公司中的管理者所具有的监督动机会减弱,控股股东对上市公司具有掏空动机。此时,自信程度较高的管理层对企业实施机会主义行为的可能性较大,更容易谋取自身福利与在职消费,导致企业成本粘性的产生。

3. 假设提出。综上分析,管理者在企业业务量上升时,他们倾向于增加现有人员的薪酬支出、在职消费等支出,在业务量出现下降时,出于管理者机会主义行为因素的考虑,这些支出很难在短期内下降至最初水平,导致成本粘性的形成。因此提出假設一:

H1,管理者自信程度与成本粘性正相关。

当企业不存在两权分离时,公司实际控制权与现金流分红权对等,此时控股股东出于对上市公司总体利益的考虑,对管理者的行为进行监督,防止其机会主义行为使得股东利益受损。也就是说,当企业的现金流分红权与控制权不相分离的情况下,控股股东作为企业的实际控制人,保护投资者和对上市公司进行一系列支持性行为的可能性更大。此时,随着控股股东持股比例的增加,管理者自信程度较高时,对企业进行过度投资,构建“个人帝国”以增大自身权力、地位、声誉等从而提高自身福利与在职消费的可能性受控股股东的监督。因此,企业控制权与现金流分红权不相分离的情况下,控股股东的存在能够增强管理者自信程度对成本粘性的影响。

当企业中的现金流分红权与控制权不对等时,控股股东有动机在企业内部通过转移相关资产等行为对上市公司进行掏空,并且此时控股股东对管理层的监督动机减弱,甚至出现控股股东与上市公司管理层合谋的情形。因此,当企业存在两权分离时,控股股东对上市公司具有掏空动机,对管理层监督动机的减弱也使得管理层做出更多的机会主义行为的动机更强。

基于以上分析,提出本文的第二个研究假设:

H2,两权分离度的提升能够增强管理者自信程度对成本粘性的正向影响。

三、 研究设计

1. 样本选取与数据来源。本文选取2011—2018年沪深两市A股上市公司进行研究。剔除明显异常、数据缺失的样本,并且将金融保险行业的公司排除在外,最终得到1862家样本公司。数据源于CSMAR数据库。

2. 变量定义。

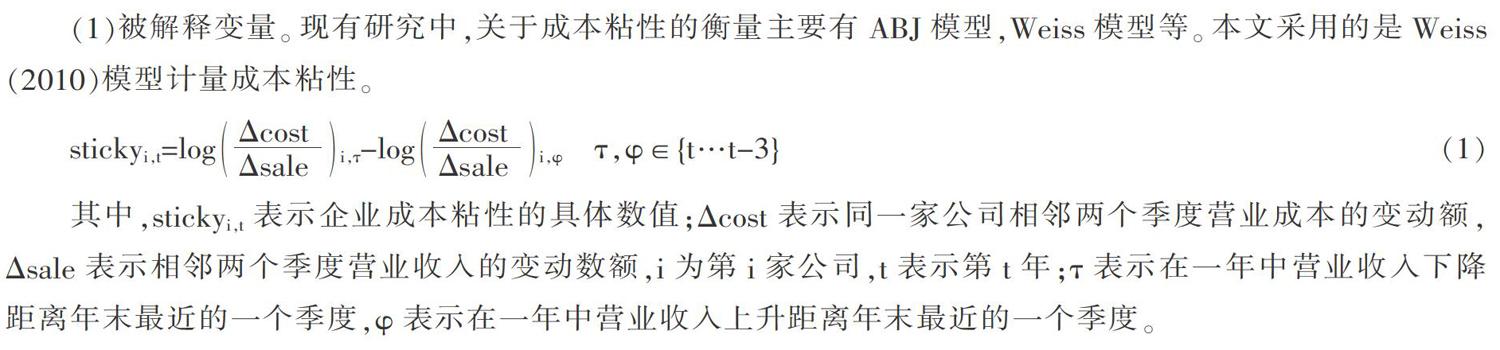

(1)被解释变量。现有研究中,关于成本粘性的衡量主要有ABJ模型,Weiss模型等。本文采用的是Weiss(2010)模型计量成本粘性。

其中,stickyi,t表示企业成本粘性的具体数值;?驻cost表示同一家公司相邻两个季度营业成本的变动额,?驻sale表示相邻两个季度营业收入的变动数额,i为第i家公司,t表示第t年;?子表示在一年中营业收入下降距离年末最近的一个季度,?渍表示在一年中营业收入上升距离年末最近的一个季度。

若计算结果为正,则表示企业具有成本反粘性;反之亦反。若计算结果为负,负数的绝对值越大,表明企业成本粘性越大。本文选取计算结果为负的值,取其绝对值作为企业当年的成本粘性。

(2)解释变量。现有研究中,关于管理者自信程度的衡量方法较为广泛。本文借鉴刘艳霞等(2019)相关研究,将管理层盈余预测偏误率作为其代理。计算方法是企业预测净利润与实际净利润之差与预测净利润的比值。盈余预测偏误率越大,表示管理层自信程度越高。

(3)控制变量。由于成本粘性的产生是管理者深思熟虑的结果,那么管理者进行决策的过程中,要考虑众多因素,比如企业规模、公司内部杠杆水平、公司治理中股权制衡度、独立董事的比例、是否存在董事长与总经理两职兼任、企业产权性质等。

参照ABJ(2003)对于成本粘性研究中选取的控制变量,本文除了将影响管理者决策的上述因素作为控制变量,另外加入资本密集度、员工密集度与年度国内生产总值作为控制变量。为了两权分离度与否在管理者自信程度影响成本粘性中的差异,参照王立章等(2016)对两权分离度的衡量。其余变量说明如表1所示。

3. 模型设计。针对前文提出的研究假设,建立如下模型,控制行业和年份虚拟变量的同时,使用固定效应对其进行OLS回归。

四、 实证结果及分析

1. 描述性统计分析。表2列示了上述模型中涉及到的相关变量的描述性统计结果。

最终的样本量为4643,成本粘性的最大值为2.272,最小值为0,表明上市公司中的成本粘性值较大,成本与业务量的不对称程度较高;管理层盈余预测偏误率相差较大,且最大为51.644,表明大多数企业中管理者自信程度较高;两权分离度在不同的样本公司中也存在显著差异。

2. 相关性分析。针对模型中的变量进行Pearson相关性系数检验,结果如表3所示。

从表3中的结果可以得出:管理者盈余预测偏误率与成本粘性之间呈现正相关关系,表明管理者自信程度对成本粘性的形成具有正向的促进作用;其他变量与成本粘性之间也具有不同程度的相关关系。

3. 回归结果及分析。为了检验管理者自信程度对成本粘性的影响,以及在两权分离度不同的企业中这种影响的差异,本文采用Stata14.0分别对模型(2)进行回归,结果见表4。

表4中的结果显示,在全样本中,管理者自信程度与成本粘性的回归系数为0.00364,并且该系数在5%的显著性水平上为正。对于不存在控制权与现金流分红权分离的企业来说,管理者自信程度与成本粘性的回归系数为0.000967,并且不存在显著性。对于存在两权分离的企业来说,管理者自信程度与成本粘性的回归系数在5%的显著性水平上为正,回归系数为0.00576。

表4的回归结果表明,管理者自信程度与成本粘性正相关,并且这一正相关关系在是否存在两权分离的企业中存在差异。验证了研究假设一。具体来说,相较于不存在两权分离的企业来说,管理者自信程度对成本粘性的影响在存在两权分离的企业中更显著。

进一步地,本文采用交互项对模型(3)进行回归,回归结果如表5所示。

表5的回归结果显示,管理者自信程度与两权分离度这一交互项与成本粘性的回归系数为0.000721,并且在1%的显著性水平上为正,表明两权分离度促进了企业中管理者自信程度对成本粘性的正向影响,验证了研究假设二。

五、 稳健性检验

借鉴Hayward等(1997)对于管理者自信程度的衡量,将盈余预测偏误率替换成公司内部前三名高管薪酬水平占全体高管薪酬水平的比例,分别检验前述假设,结果依然稳健。

六、 研究结论及对策建议

本文以管理者自信程度为切入点,通过对上市公司中管理者自信程度影响成本粘性的分析与探究,得出以下研究结论:(1)管理者自信程度与成本粘性正相关。即管理者自信程度越高,成本粘性越大。这说明管理者的自信程度越高,对公司未来发展预期越乐观,即使企业业务规模下降,管理者也往往不会采取缩减现有资源的措施。(2)两权分离的存在使得管理者自信程度对成本粘性的影响更大,表明对于控制权与现金流分红权不对等的控股股东来说,两权分离度的提升减弱了其对管理者的监督动机,进一步使管理者做出更多谋取自身利益的行为。

根据研究结论,本文提出的对策建议如下:

(1)拥有较高自信程度的管理者要能够及时根据业务量变化对成本进行相应的调整,不但能够最大化利用企业的现有资源,而且对降低企业的风险具有一定的积极作用。

(2)公司管理者可以通过降低企业控制权与现金流分红权的不对等程度,进而减弱管理者自信程度对成本粘性的影响,更大程度地优化企业内部资源配置,提升企业的治理效率。

本文的研究丰富了有关管理者自信程度对公司成本性态后果的相关研究,为上市公司聘任管理层提供了参考,同时也为上市公司董事会在降低公司内部利益不对等程度、优化企业资源配置效率、提升公司治理水平方面提供了借鉴。

参考文献:

[1] Mark C. Anderson, Rajiv D. Banker, Surya N. Janakiraman. Are Selling, General, and Administrative Costs Sticky[J]. Journal of Accounting Research,2003,41(1):47-63.

[2] Chen,C.X.,H.Lu,T.Sougiannis.The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling, General,and Administrative Costs[J].Contemporary Accounting Research,2012,29(1):252-282.

[3] 謝获宝,惠丽丽.投资效率、成本粘性与企业风险——基于宏观经济不确定性的视角[J].南京审计学院学报,2016,13(2):3-11.

[4] 耿云江,王丽琼.成本粘性、内部控制质量与企业风险——来自中国上市公司的经验证据[J].会计研究,2019(5):75-81.

[5] 周兵,钟廷勇,徐辉等.企业战略、管理者预期与成本粘性——基于中国上市公司经验证据[J].会计研究,2016(7):58-65,97.

[6] 王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017,20(1):132-142.

[7] 朱开悉,胡秀峰.供应商/客户集中度、专用性资产与企业成本粘性[J].会计之友,2018(6):112-118.

[8] 杨澄.差异化战略、产业政策与成本粘性[J].暨南学报(哲学社会科学版),2018,40(2):72-83.

[9] 谢获宝,惠丽丽.成本粘性、公司治理与高管薪酬业绩敏感性——基于企业风险视角的经验证据[J].管理评论,2017,29(3):110-125.

[10] 江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011(9):74-79.

[11] 洪昀,李婷婷,姚靠华.融资融券、终极控制人两权分离与大股东掏空抑制[J].财经理论与实践,2018, 39(4):67-72,79.

[12] 吴国鼎.两权分离与企业价值:支持效应还是掏空效应[J].中央财经大学学报,2019(9):97-106.

[13] 林涵.两权分离、法律环境与会计信息披露质量[J].闽南师范大学学报(哲学社会科学版),2018,32(4):51-55,60.

[14] Itay Kama, Dan Weiss. Do Earnings Targets and Managerial Incentives Affect Sticky Costs?[J].Journal of Accounting Research,2013,51(1):201-224.

[15] La Porta,R.Lopez-de-Silances, Shleifer, A. Corporate Ownership around World[J].Journal of Finance,1999,54(2):471-517.

[16] Bebchuk, A. Kraakman,Triantis,G. Stock pyramids,Cross-ownership,and Dual Class Equity,the Mechanisms and Agency Costs of Separating Control from Cash-flow Rights. Concentrated Corporate Ownership,University of Chicago Press,2000:295-318.

[17] Dan Weiss. Cost Behavior and Analysts' Earnings Forecasts[J]. The Accounting Review,2010,85(4):1441-1471.

[18] 刘艳霞,祁怀锦.管理者自信会影响投资效率吗——兼论融资融券制度的公司外部治理效应[J].会计研究,2019(4):43-49.

[19] 王立章,王咏梅,王志诚.控制权、现金流权与股价同步性[J].金融研究,2016(5):97-110.

[20] M L A Hayward, D C Hambrick, Explaining the Premiums Paid for Large Acquisitions: Evidence of CEO Hubris[J]. Administrative Science Quarterly,1997,42(1):103-127.

Study on the Influence of Managers' confidence degree on cost stickiness

——Analysis based on the separation of two rights

Abstract:This paper takes 4642 unbalanced panel data from 1862 A-shares listed companies in Shanghai and Shenzhen stock Exchanges from 2011 to 2018 as research samples. Based on the perspective of whether the actual control right of listed companies is separated from the red right of cash flow, this paper discusses the influence of managers' confidence degree on the cost viscosity of enterprises under different separation degrees of two rights. The results show that: Managers' confidence is positively correlated with cost stickiness; Compared with enterprises where actual control right and cash flow right are not separated, the degree of separation of the two rights promotes the positive influence of confidence degree on the internal cost stickness of the company. The results of this study expand the relevant studies on the factors affecting the stickiness of costs, which have certain reference significance for managers to make enterprise cost decisions, and can also provide reference for shareholders and external regulatory departments of listed companies.

Key Words:cost stickiness;manager's confidence level;Separation of the two rights.

作者簡介:顾晓安(1963-),男,上海市人,博士,上海理工大学副教授,研究方向为会计、金融、审计;马泽之(1994-),女,安徽省亳州市人,上海理工大学硕士研究生,研究方向为管理会计与公司理财。

(收稿日期:2020-08-15 责任编辑:顾碧言)