控制性投资对审计意见的影响

——基于沪深A 股上市公司样本的分析

2021-01-27王晓军杨媛元

王晓军,杨媛元

(延安大学经济与管理学院,陕西延安716000)

在当前百年不遇的大变局中,企业经营环境的不确定性大幅增加,企业经营业态、业务模式、商业模式、盈利模式都在快速变化。很多企业新投资的生产线还没有投产运营,其产品就被市场所淘汰。传统的商品生产经营运营模式很难适应当前快速变化的市场环境。因此,企业一旦发现好的投资机会,一般不会自己直接投资建厂,而是通过投资现有的成熟企业,通过控股投资快速进入新的投资领域。

控制性投资是上市公司利用资本杠杆撬动效应,通过控股投资吸引子公司少数股东资金,促进公司快速发展的一种运营模式。控制性投资可以促进企业快速扩大规模、降低风险、提高效益,更好适应当前不确定性的市场环境,提高市场竞争力和资本市场上的声誉,从而降低审计师的审计风险。控制性投资可以在较短时间内通过直接投资或者并购实现做大做强企业集团的目标,或者在整体上保持财务与经营的竞争能力和竞争地位[1]。控制性投资还可提高上市公司的盈余水平和股票价格[2]。控制性投资作为建立集团内部资本市场及加速扩张提升企业综合实力的重要手段,已经越来越受到学术界的关注[3]。然而,鲜有文献对控制性投资如何影响审计师发表审计意见的分析。

部分学者采用案例分析,将控制性投资与撬动效应、扩张效应相结合来对财务报表进行更透彻的分析,但是这些研究可能存在一些不足。第一,案例分析的结果不具有普遍性,结果可能存在偏差;第二,其侧重点主要在于财务报表及企业自身,对于会计师事务所的分析较少,尤其是对于审计意见方面的影响。因此采用实证研究,从控制性投资的角度进行研究,探讨其与审计意见之间的关系。

本文的贡献主要体现在以下方面:一是基于控制性投资的视角,研究其对审计意见的影响,丰富了关于审计意见方面的研究。二是通过路径研究,探索了控制性投资影响审计意见的路径,验证了控制性投资通过经营绩效影响审计意见,拓展了控制性投资方面的研究。

1 理论分析与研究假设

控制性投资是企业通过控股合并方式并购子公司的投资,它是当前上市公司资本运营的最主要方式,具有很多优点。首先,可以解决上市公司的融资约束问题[4]。通过控股并购吸引少数股东投资,用较小的出资额撬动较大的投资额;少数股东的投资,既不需要企业还本付息,也不需要企业抵押担保,不仅不影响企业的资产负债率,还可以提高企业对外融资能力。其次,可以放大企业的资产规模[5]。利用资本杠杆,通过100 万元的出资,撬动200 万元的投资,资产规模至少放大一倍;再通过子公司举债等手段,资产可以再放大一倍;子公司对外投资孙公司,吸收孙公司少数股东投资等可以将资产再放大一倍。第三,可以降低投资风险。企业直接投资成熟企业,避免了前期投资失败的风险,降低了前期的技术风险、市场风险和产品风险,可以快速占领市场,提高企业市场竞争力。第四,提高流动性溢价。上市公司控股并购非上市企业,可以将非上市企业的资产变成上市企业资产,实现非上市企业资产证券化,提高非上市企业资产的流动性,上市公司可以获取控股合并的流动性溢价收益。

综上分析可以看出,控制性投资可以减少公司发展限制,有利于企业抓住发展机会,降低风险,提高经营绩效,从而降低审计师的审计风险,有利于审计师出具标准审计意见。基于此,提出假设如下。

假设1:控制性投资越高,审计师出具标准审计意见的概率越大。

当前经济发展的一个重要特征是,技术更新换代越来越快,市场竞争越来越激烈,行业集中度越来越高,在激烈的竞争中大量中小企业被大企业所兼并。在大企业并购中小企业的过程中,大企业扩充了其市场霸主地位,中小企业找到生存发展的保护伞,大企业实现了市场中的竞争垄断,获取垄断收益,中小企业获得生存发展空间,一心一意谋发展。通过控制性投资,投资企业与被投资企业都得到发展,经济效益更是实现了1+1 >2 的效果。张婷婷等的研究发现,控制性投资对企业绩效的提高不仅具有相关性,而且具有持续性[6]。Bao 和Chen[7]的研究发现财务指标变量与标准意见具有相关性,韩维芳[8]也发现企业绩效的提高有利于审计师出具标准审计意见。基于此,提出假设如下。

假设2:企业绩效(净资产收益率)在控制性投资与审计意见之间存在显著的中介效应。

控制性投资是企业资本运营的一种方式[9],资本运营水平又受到地方经济发展水平的影响,经济越发达的地区,企业资本运营水平越高。欠发达地区总是认为资本运营是虚拟经济,只能带来短期效益,不会促进企业和地方经济的长期发展。控制性投资是实现非上市企业资产证券化最便捷方式,资产证券化可以提高资产的流动性,从而提升资产的价值[10]。美国等发达国家的资本证券化水平超过了250%,我国当前全国平均的资本证券化水平为80%左右,东部发达地区的资本证券化水平超过了100%,西部地区的资本证券化水平还不到30%。由此可以看出,经济越发达的地区越会利用资本市场发展本地经济,资本证券化水平也越高,经济发展水平也越高。基于此,提出假设如下。

假设3:相对于西部地区的企业,东部地区的企业控制性投资越高,审计师出具标准审计意见的概率更大。

已有一些研究表明,股权融资对企业绩效的影响与企业区位和所有制属性有关,股权融资对民营企业的盈利能力有显著的推动作用,对国有企业经营绩效提升的作用并不明显[11]。Brandt 和Hongbin[12]以及方军雄[13]的研究均表明,银行对不同所有制企业的信贷政策有所不同。银行更愿意给国有企业发放贷款,因为国有企业比民营企业更注重声誉,国有企业出现不能按时偿还贷款时不仅会损害国有企业的声誉,而且会损害地方政府和国有企业管理者的声誉。民营企业经营的行业大多是竞争激烈的行业,经营风险较大,不确定因素较多,银行给民营企业提供贷款的风险也就更大。因此,相比民营企业,银行更愿意给国有企业提供贷款。基于此,提出假设如下。

假设4:相对于国营企业,民营企业的控制性投资越高,审计师出具标准审计意见的概率更大。

2 研究设计

2.1 样本选择和数据来源

以2015—2019 年我国沪深A 股上市公司为样本,主要数据来源于CSMAR 数据库。在全部样本中剔除金融类企业、ST、*ST 公司以及数据不全的企业,共获得12 367 个观察值,并对所有连续变量进行了首尾各1%的Winsorize 处理。

2.2 变量定义与模型设定

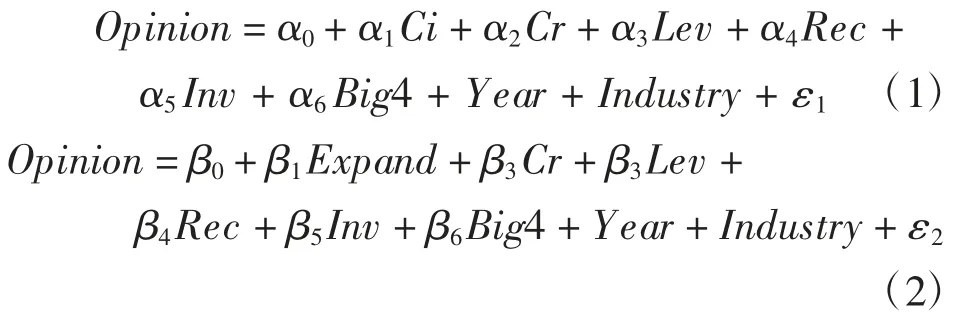

通过构建模型(1)和模型(2),实证分析控制性投资对审计意见的影响,检验本文的假设1。模型的估计方法为Logit 回归。

本文的被解释变量是审计意见,当审计师对上市公司的年度财务报告出具标准审计意见时,取值为1,否则为0。

本文的解释变量为控制性投资,用两种方式来衡量,一种是定义来衡量,即母公司长期股权投资与合并报表长期股权投资之差,为了衡量准确,其单位为十亿元;另一种是用撬动效应来衡量,即(合并报表总资产-母公司总资产)/控制性投资。

参考以往关于审计意见的研究,本文对以下变量进行了控制:流动比率(Cr)、资产负债率(Lev)、应收账款周转率(Rec)、存货周转率(Inv)、是否为国际四大会计师事务所(Big4)、以及控制年度(Year)和行业(Industry)虚拟变量(具体变量定义见表1)。

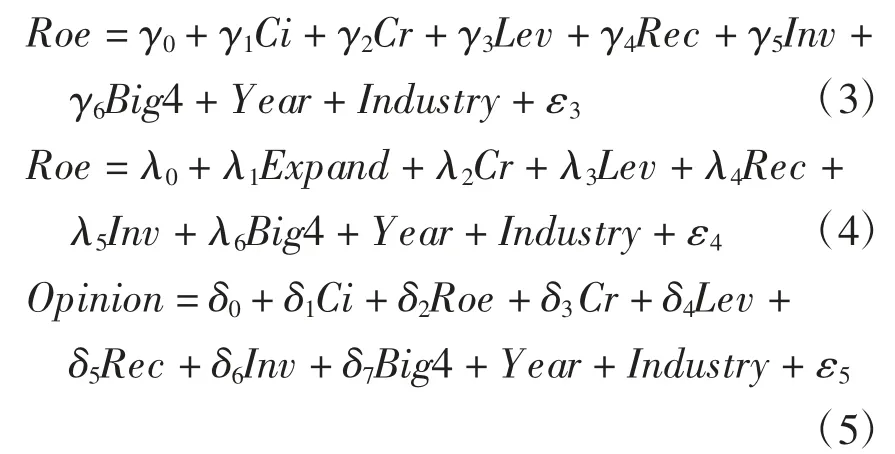

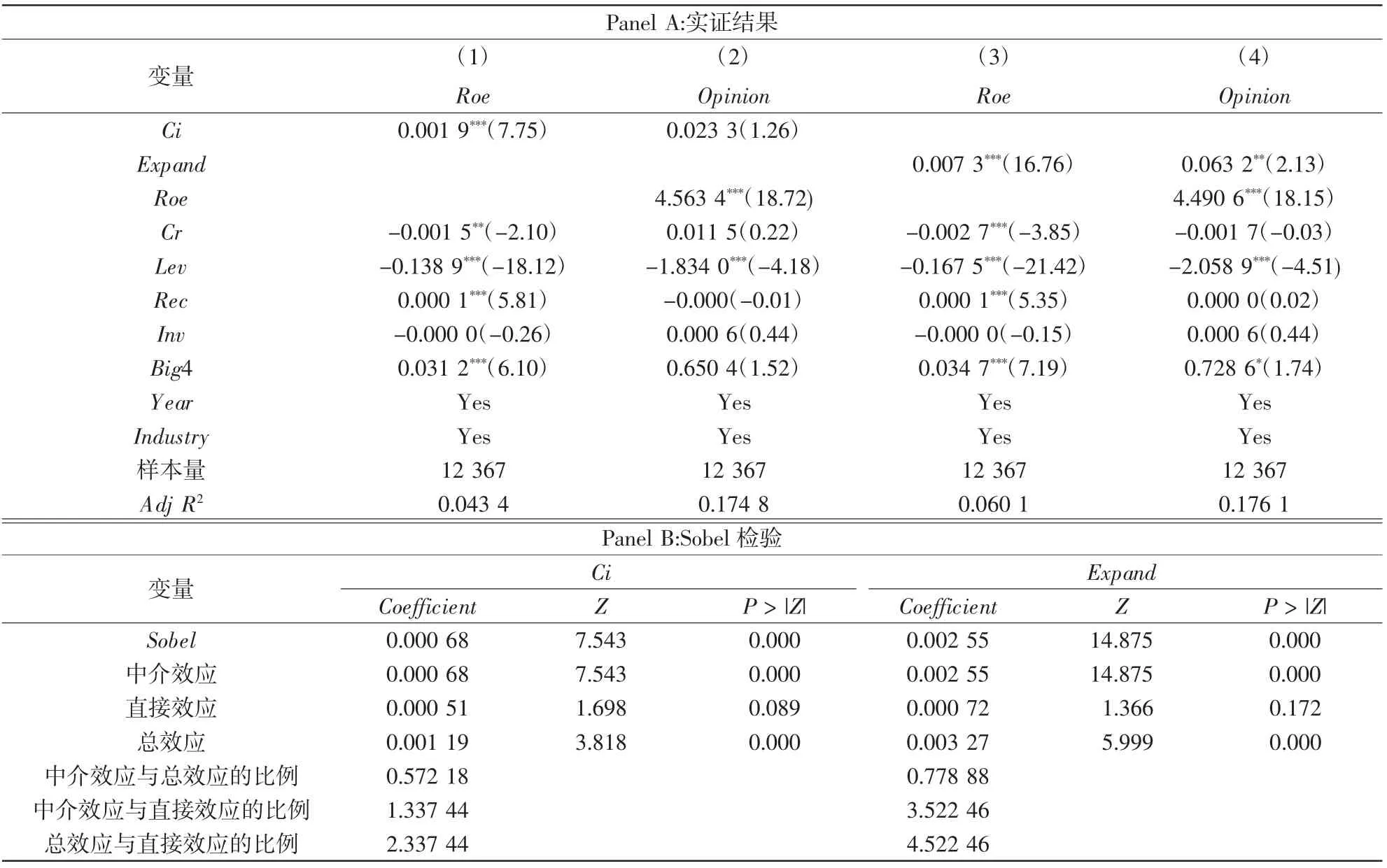

本文采用中介效应检验假设2。借鉴温忠麟和叶宝娟(2014)[14]的研究方法,检验净资产收益率在控制性投资和审计意见二者之间是否具有中介效应。第一步,检验控制性投资与审计意见二者之间的关系,观察模型(1)和模型(2)的回归系数α1和β1。第二步,检验净资产收益率对审计意见的影响,观察模型(3)和模型(4)的回归系数γ1和λ1。第三步,同时分析控制性投资、净资产收益率对审计意见的影响,观察模型(5)和模型(6),回归系数δ1和δ2以及ω1和ω2。当下列条件成立时,表明中介效应成立:模型(1)和模型(2)的系数α1和β1显著为正、模型(3)和模型(4)的回归系数γ1和λ1显著为正,若模型(5)和模型(6)的回归系数δ1和ω1为正但并不显著,δ2和ω2显著为正,且Sobel 检验显著,表明净资产收益率具有完全中介效应,若δ1和ω1为正且显著,表明净资产收益率具有部分中介效应。净资产收益率是净利润与平均股东权益的百分比,用Roe 表示。

本文按东部与西部地区将样本划分为两组,考察在不同地区,控制性投资与审计意见的关系,检验假设3。按照国有企业与民营企业,考察不同产权性质下,控制性投资与审计意见的关系,检验假设4。

3 实证结果分析

3.1 描述性统计

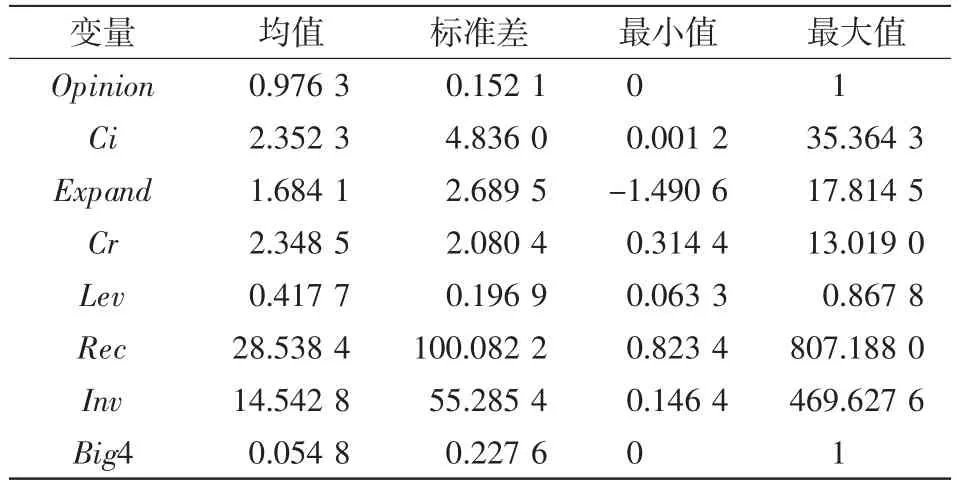

表2 为描述性统计结果。样本公司审计意见的均值为0.972 3,说明审计师出具标准审计意见的比例占整个样本的97.23%。本文控制性投资的衡量指标Ci 和Expand 的均值分别为2.352 3 和1.684 1,标准差分别为4.836 0 和2.689 5,均值小于标准差,说明我国上市公司的控制性投资存在较大的差异。应收账款周转率和存货周转率的标准差分别为100.082 2 和55.285 4,其值较大,表明企业之间的经营能力有较大的差异性。其他控制变量的数值与其他文献分析基本一致。

表2 描述性统计表

3.2 回归结果分析

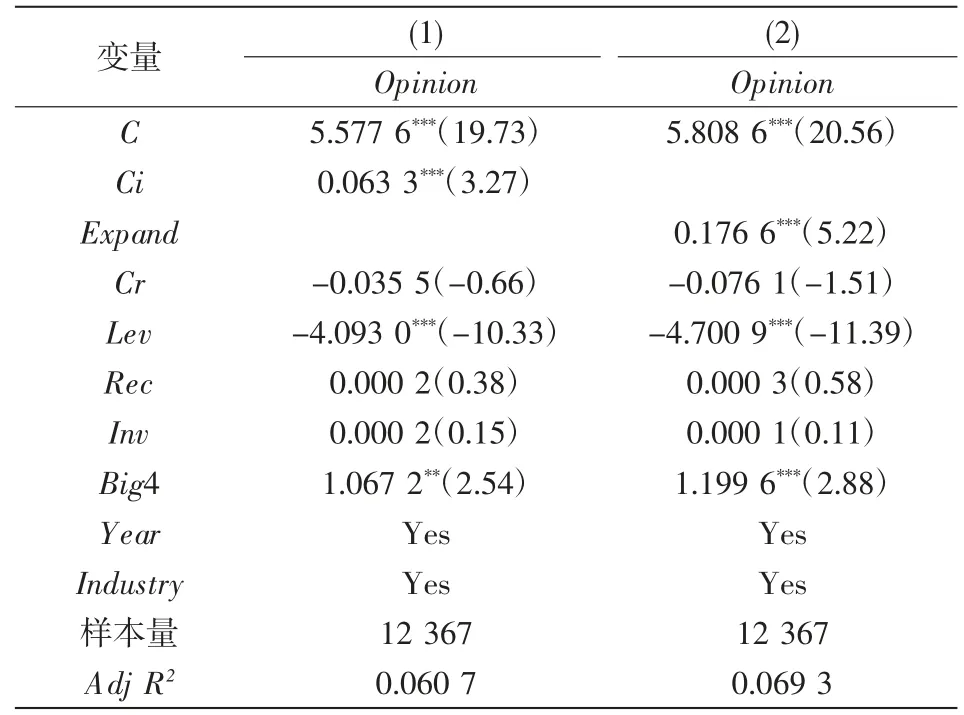

表3 为假设1 的检验结果。第(1)(2)列分别列示了控制性投资和撬动效应的检验结果,其系数分别为0.063 3 和0.176 6,并且在1%的水平下显著为正,表明控制性投资越大,审计师出具标准审计意见的可能性越大,支持了本文的假设1。

表3 回归结果表

表4 列示了假设2 的实证结果。Panel A 第(1)列为控制性投资与净资产收益率的实证结果,Ci的系数为0.001 9,在1%的水平下显著为正,说明控制性投资越高,企业的净资产收益率越高,控制性投资可以提高企业绩效;第(2)列为控制性投资、净资产收益率与审计意见的实证结果,Ci 的系数为0.023 3,并不显著,Roe 的系数为4.563 4,在1%的水平下显著为正,并且Sobel 检验在1%的水平下显著,表明净资产收益率在控制性投资与审计意见之间存在完全中介效应关系,即控制性投资可以提高企业绩效,企业绩效提高导致审计师发表标准审计意见。Panel A 第(3)列为撬动效应与净资产收益率的实证结果,Expand 的系数为0.007 3,在1%的水平下显著为正,说明控制性投资撬动的资产规模越大,企业的经营绩效越好;第(4)列为撬动效应、净资产收益率与审计意见的实证结果,Expand 的系数为0.063 2,在5%的水平下显著为正,Roe 的系数为4.490 6,在1%的水平下显著为正,并且Sobel检验在1%的水平下显著,表明净资产收益率在撬动效应与审计意见之间存在部分中介效应关系,说明控制性投资既可以直接影响审计意见,还可以通过经营绩效间接影响审计意见。研究结论验证了本文假设2。

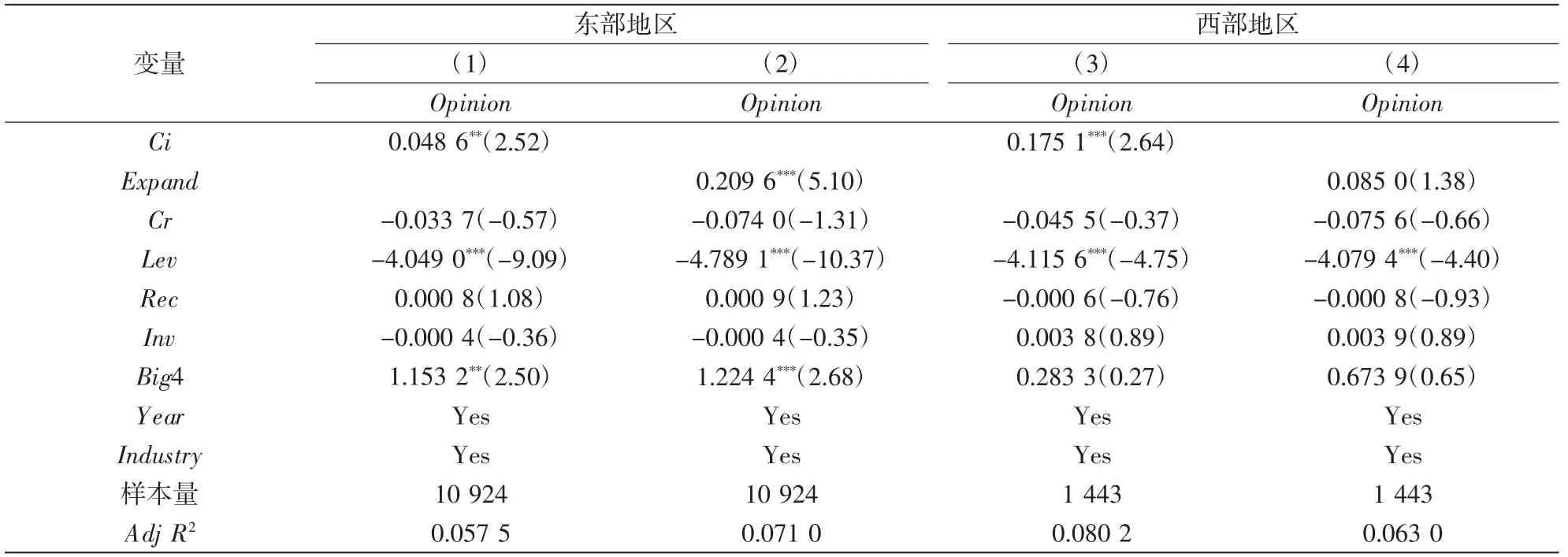

表5 列示了我国上市公司按地区分布的实证结果。第(1)(2)列为东部地区的组,第(3)(4)列为西部地区的组。实证结果显示,在东部地区,控制性投资与撬动效应分别在5%和1%的水平下显著为正;在西部地区,控制性投资在1%的水平下显著为正,而撬动效应并不显著。由此可见,东西部地区企业控制性投资都可以降低审计师的审计风险,都有利于审计师发表标准审计意见,但西部地区企业不能充分利用资本市场,通过控制性投资撬动更多的经济资源,所以西部地区企业的撬动效益明显不如东部地区。同样是控制性投资,东部地区的企业投资金额较西部地区少,持有被投资企业股权的比例也仅仅是达到控制权的比例,用少数的资金控制更多的资产,占有更大的市场,形成更大程度的垄断,大幅降低自己的经营风险,提高经营效益,也降低了审计师的审计风险。从实证结果可以看出,东部地区企业的控制性投资更有利于审计师出具标准审计意见,从而验证了假设3。

表4 净资产收益率的中介效应检验回归表

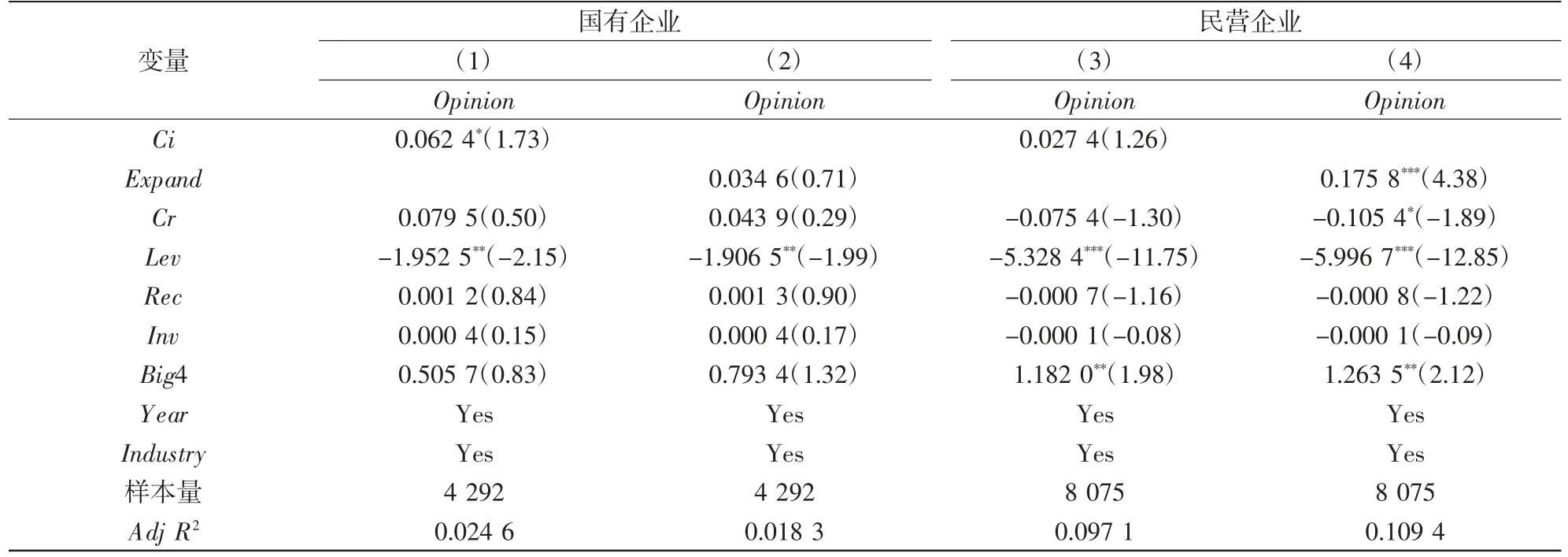

表6 列示了我国上市公司按产权性质分组的实证结果。其中第(1)(2)列为国有企业,第(3)(4)列为民营企业。结果显示,国有企业的控制性投资在10%的水平下显著,在民营企业并不显著;而民营企业的撬动效应在1%的水平下显著为正,在国有企业并不显著。究其原因可能是国有企业的融资约束小,很多控制性投资可能是基于行政命令的需要,而不是基于市场利益的需要,所以国有企业的控制性投资并不能显著提高国有企业的效益;而民营企业由于融资受到约束,控制性投资是解决其融资约束有效途径,同时控制性投资是民营企业抓住投资机会的有效手段。控制性投资可以很好解决民营企业的发展瓶颈问题,通过控制性投资,民营企业可以用少量的自有资本撬动大量的社会资本,迅速扩大自己的生产经营规模,做大做强企业。由此可见,民营企业控制投资的撬动效应显著优于国有企业,也得到审计师的认可,从而验证了假设4。

3.3 稳健性检验

从以下几个方面进行了稳健性检验。一是用滞后1 期、2 期的控制性投资代替现有的解释标量,以使控制性投资对审计意见的影响更符合实际,经检验其研究结论仍然成立。二是考虑了其他应收款的投资功能,用母公司报表的长期股权投资减去合并报表长期股权投资的差额,再加上母公司报表的其他应收款减去合并报表的其他应收款的差额,用这两个差额之和作为控制性投资,其研究结论仍与现在相同。三是用托宾Q 值代替净资产收益率来衡量企业绩效,托宾Q 值在控制性投资与审计意见之间仍然存在中介效应,说明控制性投资确实是通过企业绩效影响的审计意见。四是由于企业之间应收账款周转率和存货周转率相差较大,可能会影响实验结果,所以用资产规模和营业收入增长率来代替,其中资产规模取总资产的自然对数,营业收入增长率用营业收入增长额与上年营业收入总额来表示,更换控制变量后研究结论仍然成立。五是为了解决遗漏的解释变量问题,采用滞后一期的被解释变量(Opinion)作为遗漏变量的代理变量来解决内生性问题,经过以上的实证检验,结果仍然显著。由于篇幅限制,本文未列示稳健性检验结果。

表5 不同地区分布企业的回归结果表

表6 不同产权性质企业的回归结果表

4 研究结论及建议

研究发现,控制性投资越高审计师出具标准审计意见的概率越大;进一步研究发现,控制性投资影响审计意见的基本路径是:控制性投资—经营绩效—审计意见;最后,从地区分布与产权性质的角度进行深入分析,发现东部地区企业以及民营企业的控制性投资对审计意见的影响更显著。

基于以上研究结论,提出如下建议。

(1)上市公司要充分利用资本市场和资本杠杆,通过控制性投资,提升企业的经营绩效。在当前百年不遇的大变局下,上市公司要充分利用资本市场与商品市场两个市场,做好商品生产经营与资本运营两种经营,学会两条腿走路,才能致稳行远。尤其是西部地区的上市公司更要转变思想观念,认识到控制性投资这种资本运营模式,不是玩虚拟,而是做实业,可以实实在在提高企业效益,能够得到投资者和审计师的认可。

(2)政府主管部门和监管部门应该鼓励上市公司通过控制性投资引领带动中小企业的发展。在激烈的市场竞争中,中小企业的生存发展面临挑战,特别需要保护伞,但政府不能为企业提供保护伞,否则有失公平竞争的市场原则。大企业通过控股投资中小企业,既可以为中小企业提供保护伞,又可以促进自身发展,实现双赢。

(3)投资者可以通过控制性投资水平,识别优质企业。上市公司如果不能充分利用资本市场,借用别人的资源和力量发展自己,不能利用资本杠杆迅速将企业做大做强,这样的上市公司迟早会被市场所淘汰。只有那些能够整合社会资源,善于把握投资机会,愿意与其他企业和投资人共享发展成果的企业,才能适应市场环境,发展成优质企业。

(4)审计师要认识到上市公司子公司审计的重要性。越来越多的母公司成为只从事投资管理的控股公司,上市公司的财务状况、经营成果和经营风险都是由子公司所决定,上市公司审计的成败都取决于子公司审计的成败。

研究不仅扩展了投资理论的实证研究视角,而且丰富了审计理论关于审计意见的研究,具有一定的理论和现实意义。由于现实中控制性投资的动机和投资比例有很大差异的,而不同的投资动机和投资比例对企业绩效的影响是不相同的,本文没有考虑这些具体差异对研究结论的影响,这是存在的缺陷,今后还需进一步研究。