论政府部门财务报告审计本质

2021-01-25郑石桥贾云洁

郑石桥 贾云洁

编者按:政府财务报告是以权责发生制为基础,反映政府及其部门的财务状况、运行情况的财务报告。党和国家高度重视政府财务报告制度的建构,党的十八届三中全会提出要“建立权责发生制的政府综合财务报告制度”,国务院批转的财政部《权责发生制政府综合财务报告制度改革方案》中提出,“在2020年前建立具有中国特色的权责发生制政府综合财务报告制度”。政府财务报告审计是政府财务报告制度的重要内容,许多的基本问题尚缺乏深入和系统的研究。基于此,本刊将连续刊发政府财务报告审计基本理论研究系列文章,以期部分弥补以上缺憾。

【摘 要】 基于经典审计理论,提出政府部门财务报告审计本质的理论框架。从内涵上来说,政府部门财务报告审计是基于系统方法从财务信息及相关制度等维度对部门预算单位的国有资源经管责任履行情况的独立鉴证,是推动责任评价和责任追究的治理制度安排。从外延上来说,政府部门财务报告审计是一个体系,可以从不同的视角对其进行分类,从审计业务类型来说,政府部门财务报告审计可以分为财务信息审计和内部控制审计;从保证程度来说,政府部门财务报告审计可以分为合理保证审计业务和有限保证审计业务;从业务基础来说,审计业务可以区分为基于责任方认定业务和直接报告业务;从审计主体来说,各类审计主体都可能参与政府部门财务报告审计。政府部门财务报告审计与政府财务报告审计、部门预算执行审计和部门决算审计既有关联,也有区别。

【关键词】 审计本质; 政府部门财务报告审计本质; 国有资源委托代理关系; 国有资源经管责任

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2021)01-0147-06

一、引言

政府财务报告是治国理政的基础,政府财务报告制度是国家治理体系和治理能力现代化的重要内容。政府部门财务报告是政府财务报告的重要内容,是以权责发生制为基础,反映政府部门(单位)的财务状况、运行情况等信息的财务报告,而政府部门财务报告审计是政府部门财务报告制度的重要组成内容,因此,如何建构政府部门财务报告审计制度就成为政府财务报告制度建构的重要内容。理论自信是制度自信的基础,从理论上厘清政府部门财务报告审计制度的各基础性问题,是制度建构的基础,在诸多的基础性问题中,政府部门财务报告审计本质是最为基础的,对这个问题的认知不同,将导致不同的制度建构。

现有文献中,查账论和系统过程论对认知政府部门财务报告审计本质有一定的启发,然而,总体来说,政府部门财务报告审计本质尚缺乏一个系统化的理论框架。本文的贡献在于,基于经典审计理论,阐释政府部门财务报告审计的内涵和外延,并辨析其与相关概念的关系,提出一个关于政府部门财务报告审计本质的理论框架,以深化对政府部门财务报告审计本质的认知,并为优化相关制度建构提供理论支撑。

二、文献综述

政府部门财务报告审计也是一种财务审计,关于财务审计的本质,有多种观点,其中,查账论和系统过程论是影响最广泛的两种观点。查账论认为,审计就是查账,也就是对会计凭证、会计账簿和会计报表等会计资料的检查[1-2],这种观点是早期关于审计本质的主流观点,然而也过于简单。系统过程论是美国会计学会(AAA)发布的《审计基本概念公告》(A Statement of Basic Auditing Concepts)中提出的观点,这种观点认为,“审计是客观收集和评价与经济活动及事项有关的认定的证据,以确定其认定与既定标准的相符程度,并将结果传递给利益关系人的系统过程”[3],系统过程论解决了查什么、怎么查的问题,一定程度上深化了查账论,所以,不少的经典审计著作都采纳了这种观点,例如,Relly[4]、尚德尔[5]都采用了这种观点。上述两种观点对认知政府部门财务报告审计本质有较大的启发,但是,他们关注审计现象较多,深入审计本质不够。

现有文献中,未发现有文献专门研究政府财务报告审计本质,更没有文献专门研究政府部门财务报告审计本质,审计实践中也未有真正意义上的政府财务报告审计和政府部门财务报告审计,从某种意义来说,“政府财务报告审计是一个全新的审计范畴”[6],但是,一些文献分析了政府财务报告审计与相关审计的关系。审计署审计科研所[7]提出,“推动政府决算审计与政府会计的动态协调和整合发展”;王祥君等[8]提出,“政府财务报表审计与政府会计改革的协同要以全口径政府预决算审计为基础,实现既对年度预算收支及决算结果的流量资源进行动态审计,又对政府资产负债净资产等存量资源进行静态审计的政府财务报表审计”;陆晓晖[9]、王祥君[10]认为,政府财务报告审计在审计内容上与全口径预算执行审计、部门预算审计有一定的交叉,因此,要协调这些审计业务;崔孟修等[11]认为,政府财务报告审计与决算草案审计的联系主要表现在二者“在具体内容、编制主体、编制程序方面具有高度重合性”,而二者的区别主要表现在审计目标、审计内容和审计报告机制方面;一些文献介绍了国外的政府财务报告审计与决算审计的协调情况[12-13];此外,刘昱彤等[14]从治理结构的角度比较了公司财务审计与政府财务报告审计,认为二者有很大程度的相似性。

上述文献中,查账论和系统过程论对认知政府部门财务报告审计本质有一定的启发,但是,它们关注审计现象较多,深入审计本质不够,而关于政府财务报告审计与相关审计的关系之分析,虽然一定程度上有助于认知政府部门财务报告审计本质,但是,毕竟有很大的局限性。因此,总体来说,政府部门财务报告审计本质尚缺乏一个系统化的理论框架。本文拟致力于此。

三、理论框架

“什么是审计”是审计本质关注的核心问题,政府部门财务报告审计本质也是如此。本文的目的以经典审计理论中的審计本质理论为基础,提出政府部门财务报告审计本质的理论框架,为此,需要从理论上顺序地阐释以下问题:政府部门财务报告审计的内涵,政府部门财务报告审计的外延,政府部门财务报告审计与相关概念之关系的辨析。

3.政府部门财务报告审计需要履行独立鉴证、评价和责任追究三大审计职能,并采用系统方法。从财务信息和相关制度两个维度对政府部门财务报告开展审计,如何审计呢?这就涉及到需要履行的审计职能及方法。审计有多种职能,不同的审计职能选择会有不同的审计结果,进而会有不同的审计效率效果。就政府部门财务报告审计来说,需要履行的审计职能包括鉴证、评价和责任追究,这里的鉴证,是搞清楚政府部门财务报告中的财务信息及相关制度的真实情况,并形成其与既定标准相符程度的结论,或发现违规既定标准的情形,基本体现了系统过程论的要旨;这里的评价是在鉴证的基础上,对于财务信息所表征的绩效水平做出判断,或对内部控制水平做出判断;这里的责任追究,是在鉴证及评价的基础上,对于信息错报、制度缺陷或績效低下的责任人和责任单位直接进行责任追究或移送其他权力机构进行责任追究。上述三种审计职能中,鉴证是必须履行的职能,在所有的政府部门财务报告审计中都必须履行,并且必须独立履行,而评价和责任追究是可以选择的职能,并不一定在所有的政府部门财务报告审计中都履行,并且可以与其他机构合作履行。

审计机构对政府部门财务报告履行鉴证、评价和责任追究这些审计职能,必须以系统方法来履行,这里的系统方法是指科学的审计取证模式及实现该取证模式的审计程序,目前,主要是指风险导向审计模式及实现该模式的审计程序。要求采用系统方法的意义在于,在控制审计风险的前提下,高效率获取审计证据并形成审计结果,缺乏系统方法,要么是无法控制审计风险,要么是审计效率低下。

4.政府部门财务报告审计需要将审计结果传递给利益相关者。审计机构以系统方法对政府部门财务报告履行鉴证、评价和责任追究这些审计职能,取得了一定的审计结果,如何使用这些审计结果呢?审计机构不是为审计而审计,所以,审计机构要将这些审计结果以恰当的方式传递给政府部门财务报告的利益相关者,便于这些利益相关者做出相关判断或决策。如果缺乏审计结果的有效传递,利益相关者不能获取审计结果,进而无法在他们的判断或决策中使用政府部门财务报告审计结果,则这种审计的价值将大为降低,甚至失去价值。这里的利益相关者主要是政府部门财务报告所体现的国有资源委托代理关系中的委托人及代表其履行国有资源管理的相关政府职能部门。

5.政府部门财务报告审计属于治理制度安排。在图1所示的本级政府与本级各国有单位的国有资源委托代理关系中(情形⑤),为了促使代理人更好地履行其国有资源经管责任,委托人会推动建立针对代理人的治理机制,这个治理机制有多种制度,通常包括激励机制、制衡机制、监督机制、道德机制、透明机制、监视机制等,审计只是这个机制的组成部分之一,主要定位于监督机制和监视机制,特殊情形下,也可以定位于制衡机制[18-19],但是,无论何种定位,审计只是治理机制的组成部分之一,因此,要做好与其他治理机制的协调配合。就政府部门财务报告来说,为了应对财务信息错报及相关制度缺陷,也会有多种治理机制,因此,政府部门财务报告审计也需要与其他治理机制协调配合,不能形成职能重复或缺乏。

(二)政府部门财务报告审计的外延

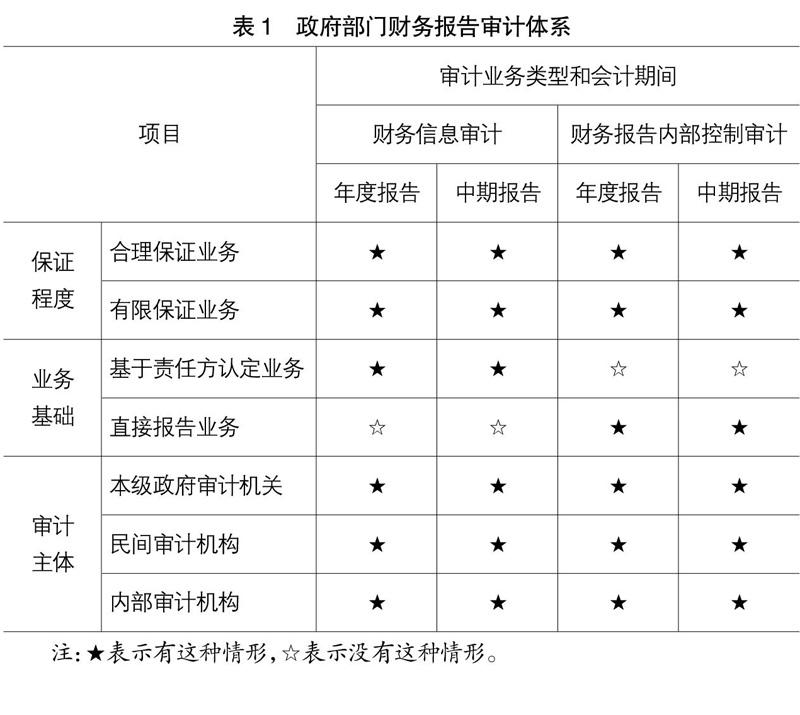

以上分析了政府部门财务报告审计的内涵,下面,来勾画政府部门财务报告审计的外延,以进一步认知政府部门财务报告审计的本质。政府部门财务报告审计是一个体系,可以从不同的视角对其进行分类,基本情况如表1所示。

从审计业务类型来说,政府部门财务报告审计可以分为财务信息审计和内部控制审计,财务信息审计聚焦政府部门财务报告中的财务信息是否真实,内部控制审计聚焦政府部门财务报告相关内部控制是否健全。上述财务信息审计和内部控制审计,由于会计期间不同,各自都可以再分为年度报告审计和中期报告审计,这里的中期报告是会计期间少于一年的报告。

从保证程度来说,政府部门财务报告审计可以分为合理保证审计业务和有限保证业务,合理保证审计业务是审计总体形成审计意见,对于财务信息来说,要从整体上对财务信息是否真实做出结论,对于内部控制来说,要对内部控制整体是否有效做出结论;有限保证业务并不对审计总体形成审计意见,只是报告审计发现,对于财务信息来说,只是报告审计人员发现的财务信息错报,并不对财务信息整体是否真实形成结论,对于内部控制来说,只是报告审计人员发现的内部控制缺陷,并不对内部控制整体是否有效形成结论。很显然,不同的保证程度,审计结果的价值不同,当然,审计成本也不同,通常来说,年度报告要采取合理保证,而中期报告则可以选择有限保证或合理保证。

从业务基础来说,审计业务可以区分为基于责任方认定业务和直接报告业务,由于政府部门编制财务报告是法定要求,所以,政府部门财务报告中的财务信息审计是基于责任方认定业务,而政府部门财务报告相关内部控制审计,从逻辑上来说,可以是基于责任方认定业务,也可以是直接报告业务,但是,从成本效益原则和控制审计质量出发,即使审计客体有内部控制评价报告,内部控制审计仍然选择直接报告业务定位。

从审计主体来说,本级政府审计机关受本级政府的委派可以实施政府部门财务报告审计,民间审计机构通过审计业务外包的方式也可能实施政府部门财务报告审计,政府部门设置的内部审计机构也可以对本部门的财务信息及内部控制进行审计,所以,各类审计主体都有可能参与政府部门财务报告审计①。

(三)政府部门财务报告审计与相关概念的关系辨析

以上分析了政府部门财务报告审计的内涵和外延,下面,来辨析政府部门财务报告审计与相关概念的关系,以进一步深化对政府部门财务报告审计本质的认知,这些相关概念包括政府财务报告审计、部门预算执行审计和部门决算审计。

政府财务报告审计是比政府部门财务报告审计更宽泛的概念,它包括政府部门财务报告审计、本级政府综合财务报告审计和本行政区政府综合财务报告审计,由于本级政府综合财务报告和本行政区政府综合财务报告都是合并会计报表,政府部门财务报告都纳入了合并范围,因此,政府部门财务报告审计是本级政府综合财务报告审计和本行政区政府综合财务报告审计的基础,没有政府部门财务报告审计,其他类型的政府财务报告审计都将失去基础。因此,政府部门财务报告审计如何与本级政府综合财务报告审计和本行政区政府综合财务报告审计协同,是政府财务报告审计中的一个重要问题。

部门预算执行审计是审计机关依据国家法律、行政法规,对部门单位预算执行情况的真实、合法和效益进行的审计监督[20-21]。审计实践中,部门预算执行审计呈现综合审计的特征,以有限保证为主,既关注预算收支相关信息虚假,也关注相关制度缺陷,还关注损失浪费,但是,最为关注的是预算收支的合规性,这与政府财务报告审计关注的焦点不同。部门预算执行审计的各项内容中,预算收支相关信息与政府部门财务报告中的财务信息类似,但是,预算收支相关信息是以收付实现制为基础来确认的,而政府部门财务报告中的财务信息是以权责发生制度为基础来确认的,所以,预算收支信息和财务信息既有关联,也有区别,在审计实践中,部门财务报告审计与部门预算执行审计需要协同实施,否则,会造成重复审计。

部门决算审计是审計机关依据国家法律、行政法规,对部门单位决算的真实、合法和效益进行的审计监督[22,11],审计实践中,部门决算审计主要关注决算信息的真实性,业务类型主要是有限保证,发现并报告决算信息失真是主要内容。与政府部门财务报告审计相比,其共同之处是,二者都以财务信息是否真实为主要目标,但是,二者有两个重要的差异,第一,部门决算审计关注的财务信息以收付实现制度为基础来确认的信息,而政府部门财务报告审计关注的财务信息是以权责发生为基础来确认的信息;第二,政府部门财务报告审计可以选择合理保证和有限保证,而部门决算审计通常选择有限保证。很显然,部门决算审计和政府部门财务报告审计所关注的财务信息存在交叉,因此,这两种审计业务要协同实施,否则,会造成重复审计。

四、结论和启示

政府财务报告制度是国家治理体系和治理能力现代化的重要内容,如何建构政府部门财务报告审计制度是政府财务报告制度建构的重要内容。理论自信是制度自信的基础,本文以经典审计理论中的审计本质理论为基础,提出一个关于政府部门财务报告审计本质的理论框架。

从内涵上来说,政府部门财务报告审计是以系统方法从政府部门财务报告中的部门财务信息及相关制度这些维度对部门国有资源经管责任履行情况实施的独立鉴证,并推动责任评价和责任追究的治理制度安排。从外延上来说,政府部门财务报告审计是一个体系,可以从不同的视角对其进行分类,从审计业务类型来说,政府部门财务报告审计可以分为财务信息审计和内部控制审计;从保证程度来说,政府部门财务报告审计可以分为合理保证审计业务和有限保证业务;从业务基础来说,审计业务可以区分为基于责任方认定业务和直接报告业务,财务信息审计通常采取基于责任方认定业务,而内部控制审计通常采取直接报告业务;从审计主体来说,各类审计主体都有可能参与政府部门财务报告审计。政府部门财务报告审计与政府财务报告审计、部门预算执行审计和部门决算审计这些概念既有关联,也有区别。

本文的研究启示在于,正确地认知政府部门财务报告审计本质对于审计实践具有重要意义,如果缺乏对政府部门财务报告审计本质的正确认知,可能在相关制度建构中将审计实践引向偏离政府部门财务报告审计本质的轨道,并造成与其他各类相关审计业务的重复交叉。

【参考文献】

[1] MAUTZ R K,SHARAF H A.The philosophy of auditing[M].American Accounting Association,1961:15.

[2] 王文彬.关于审计的若干问题[J].上海会计,1981(6):3-9.

[3] AAA(American Accounting Association).A statement of basic auditing concepts[R].1972.

[4] RELLY V M O.Montgomerys auditing[M].New York:John Wiley&Sons,1990:4-10.

[5] 尚德尔.审计理论[M].北京:中国财政经济出版社,1992:2-4.

[6] 周曙光,陈志斌.政府财务报告审计与企业财务报表审计比较研究[J].财务与会计,2020(3):41-44.

[7] 审计署审计科研所.完善政府决算审计制度发挥在政府会计改革中的建设性作用[R].审计研究报告,2014.

[8] 王祥君,周荣青.政府财务报表审计与政府会计改革:协同与路径设计——基于国家治理视角[J].审计研究,2014(6):57-62.

[9] 陆晓晖.对开展政府财务报告审计的几点思考[N].中国审计报,2016-11-30(005).

[10] 王祥君.政府综合财务报告制度改革对国家审计的影响[J].商业会计,2016(7):6-10.

[11] 崔孟修,种金睿,戎梅,等.政府决算草案审计研究[J].审计研究,2017(2):3-9.

[12] 罗涛.中外政府财务报告审计现状比较与启示——2011年巴西联邦政府财务报告审计专题研讨会综述[J].审计研究,2012(4):39-42.

[13] 潘俊,沈嘉诚,徐颖.“双体系”下财务报告审计与预决算审计协调研究[J].教育财会研究,2018,29(5):86-94.

[14] 刘昱彤,王虹.基于公司治理结构的政府财务报告审计制度研究[J].财会通讯,2017(10):71-74,4.

[15] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016.

[16] 郑石桥.财政审计本质:一个理论框架[J].审计月刊,2018(8):4-8.

[17] 刘冠亚.我国政府财务报告审计制度研究[D].北京:中国财政科学研究院博士学位论文,2018.

[18] 郑石桥,安杰.政府审计治理公共责任机会主义:定位、路径和需要研究的问题[J].江西财经大学学报,2013(4):22-27.

[19] 郑石桥,周天根,王玮.组织治理模式、机会主义类型和审计主题——基于行为审计和信息审计视角[J].中南财经政法大学学报,2015(2):80-85.

[20] 李金华.预算执行审计[M].北京:中国财政经济出版社,1998:230.

[21] 虞伟萍.关于深化部门预算执行审计的几点思考[J].审计研究,2001(5):3-6.

[22] 姜英杰.浅谈部门决算审签的目标、内容和方法[J].浙江审计,2002(10):22-23.