上市公司战略类型、融资需求与盈余管理

2021-01-25夏同水明娣

夏同水 明娣

【摘 要】 会计盈余管理领域一直广受关注,上市公司通常利用盈余管理手段进行利润的操纵。以2008—2018年国内A股上市公司数据为观测样本,实证研究上市公司战略类型与盈余管理的关系,进一步解释了融资需求在其中的中介作用。实证结果显示:上市公司战略类型越有可能是进攻型,公司盈余管理程度越高;上市公司战略类型通过影响融资需求进而影响盈余管理,具体来说,相比战略保守的公司,战略激进的公司具有较高水平的融资需求,进而会进行更多的盈余管理。该结论表明,上市公司战略类型能够对公司的信息质量产生较显著影响,与此同时该结论能够给利益相关者提供一定帮助。

【关键词】 公司战略类型; 融资需求; 应计盈余管理

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2021)01-0030-08

一、引言

通过对以往文献梳理,发现不同战略类型的上市公司具有不同的经营模式,并且各经营模式间的差异较大。实证研究中通常依据上市公司战略激进保守的程度,将公司战略类型分为三类:进攻型、分析型、防御型[1-2]。进攻型战略公司通常不断开拓新市场,进行更多的研发活动和营销活动,通过产品差异化及产品领先等方式提高竞争优势;防御型战略公司主要目标是保护和巩固当前拥有的市场,通过提高产品质量以及节约资源降低成本,维持公司目前的竞争优势;分析型战略公司的激进程度处于进攻型公司与防御型公司之间,主动学习进攻型公司成功之处,追求风险最小化、利润最大化。不同战略类型的上市公司又具有不同的财务管理活动,形成不同的融资需求,即公司战略类型能够影响融资需求[1-2]。进攻型战略公司需要不断开发新产品开拓新市场,通常面临现金流不足的困难,具有较高的融资需求[3-4]。卢太平等[5]研究发现,融资能够对盈余管理起到正反两方面的作用,其中之一为融资需求加深了公司盈余管理程度。上市公司通过盈余管理能调高公司利润,满足银行借贷条件,获得公司所需要的银行贷款[6]。基于此提出上市公司战略类型能够通过融资需求的中介作用影响盈余管理这一假设。

本文依据上市公司战略激进保守的程度,将公司战略类型分为三类:进攻型、分析型、防御型,并借鉴Bentley et al.[7]的方法通过设计一个离散变量衡量上市公司战略。本文运用2008—2018年中国A股上市公司数据,实证研究了上市公司战略类型与盈余管理的关系,进一步解释了融资需求在其中起到中介作用。研究结论显示,上市公司战略类型越接近进攻型战略,公司内管理人员越有可能进行更多的盈余管理;更重要的是,融资需求在公司战略对盈余管理的影响中起到中介作用,相比战略保守的公司,战略激进的公司具有更高的融资需求,从而形成更高的盈余管理水平。另外,采用其他方法度量公司战略以及进行其他稳健性检验后,本文结论依旧成立,说明公司战略类型确实会影响融资需求,进而影响公司盈余管理。

本文主要贡献在于:第一,促进了公司战略领域与会计领域的结合研究。以往的文献大多集中于公司战略对管理会计的影响研究,如分析公司战略对预算管理、风险管理及内部控制的影响,很少有学者注意到公司战略类型可能会影响公司信息披露质量以及监督机构审计行为。研究结论表明,公司战略能够影响公司的财务管理活动,如公司融资需求和盈余管理,为以后研究提供了新的研究方向。第二,有助于深刻认识公司的盈余管理行为。以往文献大都集中于探讨公司治理机制、经济不确定性和薪酬激励对盈余管理的影响,如饶萍等[8]阐述了经济不确定性与盈余管理呈显著负相关关系;董丽萍等[9]研究了薪酬激励制度对盈余管理有显著正向作用;近年来国内外学者研究发现公司战略能够对盈余管理施加影响。本文实证研究了上市公司战略类型与盈余管理的关系,进一步解释了融资需求在其中的中介作用,有助于深刻认识公司的盈余管理行为。第三,为市场参与者提供了有价值的参考。首先,对于监管部门,应将更多注意力集中于战略激进的公司,重点关注其盈余管理行为;其次,对于准则制定部门,在上市公司信息质量方面可以鼓励公司披露相关战略信息,帮助投资者更好地了解公司财务状况及发展方向。

二、文献综述与研究假设

(一)公司战略相关理论

20世纪60年代开始,管理学界越来越重视公司战略类型、战略选择、战略实施以及战略创新等的研究,出现了大量与战略相关的研究文献。Chandler(1962)首次明确定义公司战略,“确定组织基本的长期目标和决策,为实现此目标实施的具体行动措施以及合理的资源分配方式”。此外,通过对比公司战略与组织结构的发展历程,Chandler[10]研究得出结构与战略这一动态互动结论,即公司组织结构会随着公司战略的变化不断做出调整。“结构从属于战略”这一命题的出现对于战略管理理论的发展起到了推动作用,构成了公司战略的理论来源之一。

在Chandler基础上,大量学者相继发展出多种不同的战略划分类型,力求创造一种更精确的战略管理理论系统。Rumelt[11]通过研究总结出了两种战略类型:专业化战略以及多元化战略。Miles et al.则将公司战略类型分为三类:进攻型、分析型、防御型[1-2]。Porter[12]提出不同的划分方法,将公司战略分为成本领先战略、差异化战略和专一化战略。March[13]从另一个角度分析得出公司战略划分类型,进而将公司战略划分为利用型战略以及探索型战略。Treacy et al.[14]进一步提出可以将公司战略划分为杰出经营型、产品领导型和顾客亲密型。

这些战略类型划分方法中,Miles的划分方法比较经典并被用于研究中。一方面,Miles和Snow(1978,2003)对公司战略类型的划分方法具有一定的代表性和典型性,如防御型战略与Porter(1980)的成本领先战略类似,同时也与March(1991)的利用型戰略以及Treacy和Wiersema(1995)的杰出经营型存在一定相似性[15-16]。另一方面,学者们证明了这一分类方法在现实中是有效的,能够利用公司相关数据进行度量[3]。很多研究都采用进攻型、分析型以及防御型战略分类方法,研究了公司战略对会计盈余特征、管理层业绩预告行为以及薪酬激励的影响。因此本文按照Miles和Snow对公司战略的划分方法将公司战略分为三类,进而展开实证研究。

基于此,上述6个细分指标分别取过去5年内的均值,并按照行业和年度对上市公司进行排序分组,根据数值的大小对5组上市公司进行赋值,从小到大依次为0、1、2、3、4、5(由于资本密集度在防御型上市公司中更大,因此s06从小到大依次赋值为5、4、3、2、1),最终将6个赋值数求和计算,得到公司战略指标STRA,且STRA最小值为0,最大值为24。公司战略指标数越大,说明公司战略类型越接近进攻型战略。

2.因变量——上市公司盈余管理的度量

真實盈余管理是指人为地改变交易时间及性质,通过虚构收入等调节利润。应计盈余管理与真实盈余管理不同,不通过虚构交易,而是通过选择不同的会计估计等调节利润。公司为了使收益最大、成本最小,通常选择适合本公司发展的盈余管理方式[23]。由于应计盈余管理带来的损失较小,公司在选择合适的盈余管理方式时,通常会先利用应计盈余管理操纵利润。

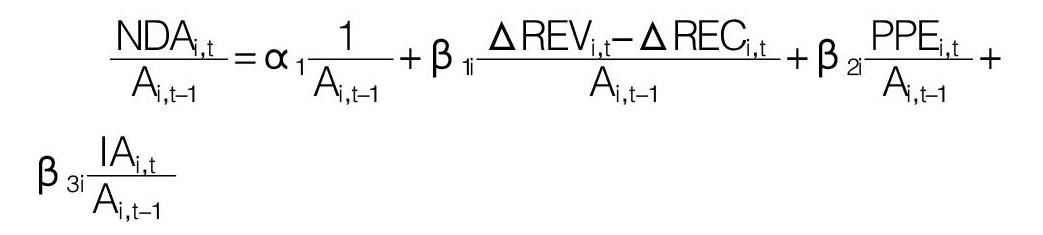

对于应计盈余管理,本文借鉴陆剑桥[24]的方法,采用扩展琼斯模型进行度量,如下所示:

其中,NDAi,t为上市公司i第t期的非操纵性应计利润额;Ai,t-1为上市公司i第t-1期的资产总额;ΔREVi,t为上市公司i第t期营业收入与上期营业收入的差额;ΔRECi,t为上市公司i第t期应收账款与上期应收账款的差额;PPEi,t为上市公司i第t期的固定资产总额;IAi,t为上市公司i第t期的无形资产和其他长期资产总额。

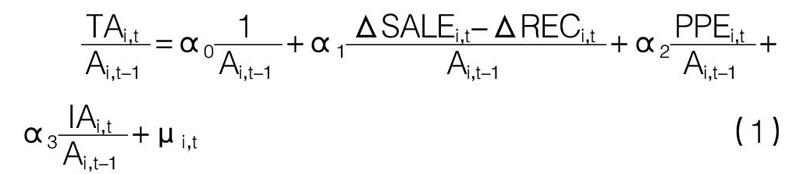

本文对上述模型进行修改,用修改后的模型1来测量上市公司应计盈余管理(EMi,t),表达式为:

■=α0■+α1■+α2■+

α3■+μi,t (1)

其中,ΔSALEi,t表示上市公司i第t期营业收入与上期营业收入的差额;TAi,t表示上市公司i第t期的总应计利润,具体通过营业利润和经营活动现金流量之差来计算。

3.中介变量——融资需求的设计

进一步研究上市公司战略类型通过融资需求的中介作用,进而影响上市公司盈余管理水平,即公司的不同战略会形成不同的融资需求,同时公司对于资金需求程度的差异导致公司进行不同程度的盈余管理。本文参考Demirguc-Kunt and Maksimovic(1998)对融资需求的计算方法,融资需求为上市公司成长性与内生增长的差额[25],即:

(Assetsi,t-Assetsi,t-1)/Assetsi,t-1-ROEi,t/(1-ROEi,t-1)

(2)

其中,Assetsi,t为资产规模,ROEi,t为净资产收益率。上市公司成长性与内生增长的差额越大,表示该公司越需要资金。

(三)回归模型设计

采用模型3对H1进行检验:

EMi,t=α0+α1STRAi,t+α2SIZEi,t-1+α3LEVt-1+α4ROAi,t-1+

α5MBi,t-1+α6SHRAi,t+α7SOEi,t+α8BIG4i,t+α9BOARi,t+

YEAR+INDU+μ (3)

其中,EM表示操纵性应计盈余,本文未进行绝对值处理,因为不同上市公司战略会导致调增调减不同方向的盈余管理行为;操纵性应计盈余值越大说明公司进行的盈余管理程度越大。模型3中估计α1>0,即战略激进的公司比战略保守的公司会进行更多盈余管理。此外,本文中涉及的上市公司规模、财务杠杆等变量具体定义见表1。

为进一步研究上市公司战略类型通过影响融资需求进而影响盈余管理,通过模型4和模型5来检验融资需求是否具有中介作用。

FINAi,t=β0+β1STRAi,t+β2SIZEi,t-1+β3LEVi,t-1+

β4ROAi,t-1+β5MBi,t-1+β6SHRAi,t+β7SOEi,t+YEAR+

INDU+μ (4)

EMi,t=δ0+β1'STRAi,t+δ1FINAi,t+δ2SIZEi,t-1+

δ3LEVt-1+δ4ROAi,t-1+δ5MBi,t-1+δ6SHRAi,t+δ7SOEi,t+

δ8BIG4i,t+δ9BOARi,t+YEAR+INDU+μ (5)

模型4旨在检验上市公司战略与融资需求的关系。

模型5进一步检验融资需求在战略类型对盈余管理影响中的中介作用。

四、实证检验与结果分析

(一)描述性统计及相关性分析

1.描述性统计

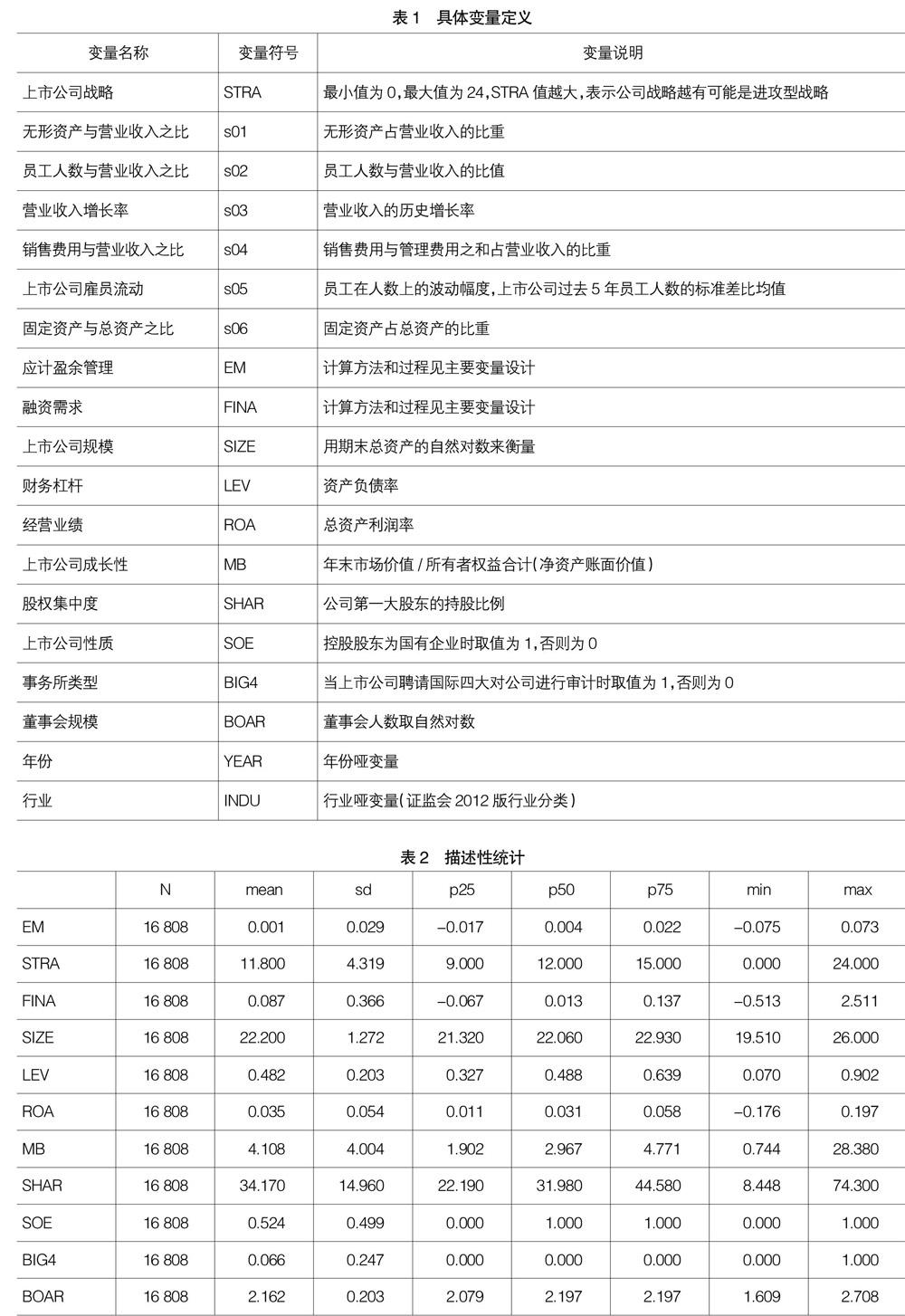

表2列示了样本的描述性统计数据,由表2可得盈余管理最小值为-0.075,最大值为0.073,表明不同公司间盈余管理水平区别较大。STRA的均值为11.800,表明所选取的上市公司平均水平上倾向于采取分析型战略。

2.相关性分析

模型中变量是否存在多重共线性,为了避免这一问题对研究的影响,接下来本文用数据分析软件对变量进行相关性分析,表3中的数据是变量的Spearman及Pearson相关系数。

结果显示,公司战略指标与盈余管理显著正相关,表示公司战略越有可能是进攻型战略,公司越有可能进行盈余管理。公司战略指标与融资需求显著正相关,表示越激进的公司战略一般会形成较高的融资需求。表3绝大部分相关系数绝对值小于0.5,说明模型中变量没有严重的共线性问题。

(二)不同样本的组间差异检验

根据公司战略类型的不同将样本分组并进行比较分析。本文基于Bently et al.(2013)的方法并进行改进,将战略类型分为以下3类:进攻型(即STRA≥18)、分析型(即6 (三)上市公司战略与应计盈余管理:实证结果分析 为进一步验证H1,本文利用Stata14.0分析软件对模型3进行固定效应回归分析,回归结果如表5所示。由回归结果可知,上市公司战略类型对盈余管理具有正向影响,并且在0.01水平上显著,表示战略类型越接近进攻型战略的公司,越有可能进行盈余操纵,与H1一致。 (四)基于融资需求的中介效应分析 模型4和模型5的回归结果见表6。列(1)是上市公司戰略类型对融资需求的回归结果,结果显示公司战略与融资需求的系数显著为正,说明战略激进的公司往往更需要融资。列(2)是上市公司战略类型、融资需求与盈余管理的回归结果,由表中数据可知公司战略与融资需求系数均显著为正。上述结果验证了融资需求在上市公司战略类型影响盈余管理的过程中起中介作用,即上市公司战略通过影响上市公司的融资需求,进而影响盈余管理。 五、稳健性检验 (一)公司战略的其他度量方法 本文将公司战略类型分为三类:进攻型、分析型、防御型,为保证研究结果的稳健性,选择进攻型和防御型两组样本数据,重新定义一个新的虚拟变量PROS[26],如果该公司战略是进攻型(即STRA≥18),则PROS取1;反之为防御型(即STRA≤6),则PROS取0,回归结果如表7。结果表明,模型中虚拟变量PROS的系数为0.002(t=33.46,p<0.01),即上市公司战略激进程度增加了公司盈余管理水平,与H1一致。 (二)公司战略的稳定性 由于文中采用Bentley et al.(2013)的方法,利用上市公司的相关数据从6个方面加总后得到战略指标(STRA),所以战略指标STRA容易受到相关数据波动的影响。上市公司年报中相关数据波动越大,同一公司不同年份战略指标的差异越大,公司战略有可能在进攻型、分析型和防御型之间变化,由此在一定程度上可能影响实证检验结果。Miles et al.(1978,2003)经研究发现,每个公司中战略类型通常较为稳定,一般不会随着时间变化,所以对于同一家公司而言,STRA得分在不同年份间变化不大,即进攻型战略的公司STRA得分会保持在较高水平,防御型战略的公司STRA得分会保持在较低水平,在不同年份间差异较小[1-2]。由此对上市公司STRA得分的稳定性进行检验。 本文共有16 808个“公司—年度”研究样本,公司总数为2 448家。其中,只取得1年样本数据的公司94家,占2 448家公司的3.84%,取得1年以上样本数据并且STRA值未发生变化的公司22家,占2 448家公司的0.90%。在16 808个“公司—年度”样本中,共有4 018个观测值,其STRA与公司前一年STRA相同,占比23.91%;共有5 534个观测值,其STRA相比公司前一年STRA的变化值为1,占比32.92%;共有775个观测值,其STRA与公司前一年STRA差距超过3,占比4.61%。当期STRA值与滞后1期的STRA值的相关系数是0.915(p<0.01),由此可得公司战略较稳定。 Bentley et al.曾经用上述计量方法研究美国上市公司的公司战略,研究发现当期STRA值与滞后1期的STRA值的相关系数是0.90,STRA值没有发生变化的公司占公司总数的5%。STRA与公司前一年相同的占全部样本的34%,STRA相比公司前一年的变化值为1的占总样本42%,STRA相比公司前一年的变化值超过3的占总样本3%[7]。综合来看,国内上市公司战略波动幅度略大,但总体上验证了每个公司中战略类型通常较为稳定,一般不会随着时间变化。 (三)其他稳健性测试 1.公司战略指标STRA中s03代表营业收入增长率,通常用来度量公司成长性,与控制变量市账比(MB)有可能存在多种共线性,为了防止这一影响,本文剔除市账比控制变量后重新进行回归分析,结果显示模型的主要变量的回归系数显著性不变,假设依然成立(模型3中回归系数为0.002,t=44.70)。 2.Bentley et al.用s01研发投入与营业收入之比度量STRA,反映公司开发新产品进入新市场的倾向,由于研发投入数据缺漏值较多,故用无形资产近似代表上市公司的研发投入,本文公司战略指标STRA中s01用无形资产与营业收入之比来表示。为避免该替代变量的影响,本文剔除s01后重新计算STRA并进行回归分析,结果显示模型的主要变量的回归系数显著性不变,假设依然成立。 六、研究结论 运用2008—2018年A股上市公司数据,本文实证研究了上市公司战略类型与盈余管理的关系,进一步解释了融资需求在其中的中介作用。实证结果显示:越有可能是进攻型战略的公司,越有可能进行盈余操纵;上市公司战略类型通过影响融资需求进而影响盈余管理,具体来说,相比战略保守的公司,战略激进的公司具有较高的融资需求,进而会进行更多的盈余管理。采取进攻型战略的公司通常不断开拓新市场,进行更多的研发活动和营销活动,因此比防御型公司更需要融资,并且银行主要依据公司的财务指标来决定其贷款决策,在发放贷款时,银行普遍无法准确识别公司的盈余管理行为,因此融资需求相对更高的公司为了获得目标贷款数额而发生盈余操纵相关行为的概率更高。 本文促进了公司战略领域与会计领域的结合研究,加深了对公司战略领域与会计领域相互影响的认识,同时具有如下政策含义:第一,对于监管部门,应将更多注意力集中于战略激进的公司,重点关注公司可能采取的盈余管理行为,提高审计监管质量;第二,对于准则制定部门,应健全相关准则,促进公司合理披露战略信息。 本文也有一定的局限性:一方面,参考了Bentley et al.(2013)的方法构建公司战略指标STRA,由于在利用公司有关数据进行度量的过程中可能产生白噪音,因此会对实证结果的准确性产生一定影响;另一方面,借鉴了陆剑桥的扩展琼斯模型度量盈余管理,这种度量方法参考了国外的已有文献,但我国资本市场及会计准则制定方面与国外不完全相同,因此也许存在不合理的地方。 【参考文献】 [1] MLIES R E,et al.Organizational strategy,structure and process[M].New York:McGraw-Hill,1978. [2] MLIES R E,SNOW C C.Organizational strategy,structure and process,stanford[M]. CA:Stanford University Press,2003. [3] ITTNER C D,LARCKER D F ,RAJAN M V.The choice of performance measures in annual bonus contracts[J].Accounting Review,1997,72(2):231-255. [4] HAMBRICK D C.Some tests of the effectiveness and functional attributes of miles and snows strategic types[J].The Academy of Management Journal,1983,26(1):5-26. [5] 卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014(1):35-41. [6] 马永强,赖黎,曾建光.盈余管理方式与信贷资源配置[J].会计研究,2014(12):39-45. [7] BENTLEY K A,OMER T C,SHARP N Y.Business strategy,financial reporting irregularities,and audit effort ?[J].2013,30(2):780-817. [8] 饶萍,吴青.经济政策不确定性对盈余管理的影响研究[J].财会通讯,2019(30):106-111. [9] 董丽萍,张军.管理层薪酬激励与盈余管理关系:基于大股东治理视角[J].中国流通经济,32(12):75-88. [10] CHANDLER A D.Strategy and structure:chapters in the history of the American industrial enterprise [M].M.I.T.Publisher:1962. [11] RUMELT R.Strategies,structure and economic performance[M].cambridge,Mass:Harvard University Press, 1974. [12] PORTER M E.Ompetitive strategy:techniques for analyzing industries and competitors[M].New York:The Free Press,1980. [13] MARCH J G.Exploration and exploitation in organizational learning[J].Organization Science,1991,2(1):71-87. [14] TREACY M,WIERSEMA F.The discipline of market leaders,reading[M].MA:Addison-Wesley,1995. [15] DENT J F.Strategy,organization and control:some possibilities for accounting research[J].Accounting Organizations and Society,1990,15(1-2):3-25. [16] LANGFIELD-SMITH K.Management control systems and strategy:a critical review[J].Accounting,Organizations and Society,1997,22(2):207-232. [17] DICHEV,et al.Earnings quality:evidence from the field[J].Journal of Accounting and Economics,2013,56(2/3):1-33. [18] 葉康涛,董雪雁,崔倚菁.企业战略定位与会计盈余管理行为选择[J].会计研究,2015(10):23-29. [19] 刘行.企业的战略类型会影响盈余特征吗——会计稳健性视角的考察[J].南开管理评论,2016(4):111-121. [20] 邵剑兵,陈永恒.公司战略、避税行为与盈余管理[J].经济与管理评论,2018,34(6):62-74. [21] 陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008(3):152-158. [22] 蒋东生.谁获得了长期贷款?[J].管理世界,2012(7):175-177. [23] ZANG,AMY Y.Evidence on the trade-off between real activities manipulation and accrual-based earnings management[J].Accounting Review,2012,87(2):675-703. [24] 陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35. [25] DEMIRGUC-KUNT A,MAKSIMOVIC V.Law,finance,and firm growth[J].The Journal of Finance,1998,53(6):2107-2137. [26] 孙健,王百强,曹丰,等,公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.