基于风险导向模型新的政府会计制度下公立医院年度决算审计探析

2021-01-18徐东升

■ 王 璐 徐东升

2019年,新政府会计制度开始执行,对公立医院年度决算提出新的要求。在新旧制度转换期间,加强公立医院年度决算审计尤为重要[1]。将风险导向模型运用于公立医院年度决算审计,有利于突出审计重点、识别重要风险点,进而使审计人员能够从总体上把握被审计单位的财务状况和经营情况,减少审计工作的盲目性,为审计工作取得实效提供保障。

1 基于风险导向模型对公立医院年度决算审计分析的背景因素

1.1 新政府会计制度提出新的要求

新政府会计制度已于2019年正式施行。从推出的新政府会计制度来看,会计核算、会计报表提供的会计信息更多,综合性大大提高。例如,在会计信息质量要求方面,实行对无形资产计提摊销,充分体现了会计核算的谨慎性原则,也是对政府、事业单位的新要求;强调全面预算管理,就是要求核算单位将所有收支纳入预算进行收支两条线核算和管理。在综合性方面,新政府会计制度整合功能强,政府与事业单位同用一套会计制度,且建设工程核算也一并纳入单位主体会计系统之中;在同一会计主体中,财务会计系统同时具有会计核算和财务预算两项功能。所以,新政府会计制度对会计信息的核算与反映要求标准更高。

1.2 医改背景下医院所面临的外部环境有较大变化

取消药品和医疗耗材加成是公立医院改革的重要举措。虽然国家对医疗卫生行业的投入已经大幅度提高,但目前投入的绝对额仍然不能弥补因取消药品和耗材加成带来的收入亏空,不能满足公立医院的事业发展需求。这导致公立医院通过会计决算掩饰经营业绩,甚至弄虚作假的可能性增加。

1.3 不同公立医院自身情况千差万别

有的公立医院属于综合性医院,人员规模较大,医疗水平高,医疗科研能力强,门诊量很大,经营上形成了良性循环,运行业绩优异;而有的公立医院在医疗科室设置方面不齐全,人员规模较小,医疗水平不高,医疗科研能力差,门诊量与出院人数不断下降,面临很大压力。所以,不同公立医院年度决算审计的重要领域以及各领域的审计重点均有所差异,而运用风险导向模型可以很好地满足这一要求。

2 公立医院年度决算审计风险导向模型

2.1 公立医院年度决算审计风险导向模型的确立

公立医院年度决算审计风险是指在公立医院年度决算审计中,审计人员由于各种原因出具错误审计报告的可能性。根据公立医院年度决算审计的现实情况,并借鉴目前世界范围内审计领域理论研究结果,公立医院年度决算审计风险导向模型可以用以下公式来表示:公立医院年度决算审计风险=公立医院固有风险×公立医院控制风险×审计人员检查风险;用风险保证系数来表达,即审计保证系数=固有保证系数+控制保证系数+检查保证系数。审计项目风险保证系数数值越大,对应要求的审计保证程度越高,那么审计项目所允许的审计风险水平就越低。

2.2 公立医院年度决算审计风险导向模型参数的内涵

公立医院固有风险是指假设被审计公立医院在没有制定任何内部控制制度的情况下,年度决算出现重大差错和各类舞弊情况的可能性。公立医院控制风险是指被审计公立医院的内部控制制度不健全,或者内部控制制度虽然存在但控制效果不佳,或者形同虚设不能发挥控制效力,以致年度决算存在重大错误或舞弊行为的可能性。审计人员检查风险是指因审计人员本身原因造成的不能识别被审计公立医院在年度决算中弄虚作假行为或者重大差错现象的可能性。

2.3 公立医院年度决算审计风险导向模型参数的相互影响

在公立医院年度决算审计风险导向模型的参数要素中,公立医院固有风险和控制风险是医院本身就存在的,不因审计人员而造成,而审计人员检查风险则伴随审计业务而产生。在审计风险总体水平确定的情况下,公立医院固有风险、控制风险与审计人员检查风险此增彼减。同样,在审计保证系数既定的情况下,固有保证系数、控制保证系数与检查保证系数也存在反向关系。

3 风险导向模型在公立医院年度决算审计中的应用步骤和方法

3.1 审计人员确定可以接受的审计风险水平

可以接受的审计风险水平受多种因素影响。如果总体宏观经济环境较好、法规制度要求较少、政府及相关利益方对审计结果依赖程度不高,审计人员可以确定比较高的审计风险水平;反之,就需要较低的审计风险水平。目前,结合比较成熟的审计经验,对于大多数公立医院而言,审计保证系数一般取值为3,对应的审计保证程度是95%,审计风险水平为5%。

3.2 评估被审计公立医院存在的固有风险水平

公立医院固有风险的影响因素众多,例如公立医院的管理水平、医改推出的新政策以及新政府会计制度的新要求等。结合审计实践,在多数情况下,判断标准如表1所示。

3.3 评估被审计公立医院存在的控制风险水平

评估控制风险可以采用询问、调查、检查、分析性复核等手段,利用对被审计公立医院内部控制进行穿行测试亦是行之有效的方法。同时,新政府会计制度的新要求在客观上也促进了公立医院内部控制制度的进一步完善。审计人员应该遵循稳健性原则,结合审计实践,可参考的判断标准见表2。

3.4 确定被审计公立医院检查风险水平,以及检查风险水平与实质性测试性质和范围的对应关系

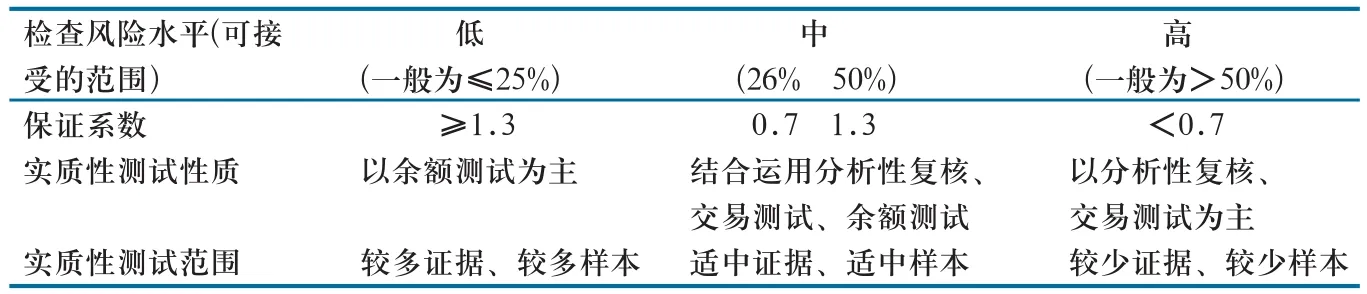

在公立医院年度决算审计过程中,参考上述标准对固有风险和控制风险分别评估,得出固有风险水平和控制风险水平,根据审计人员确定的审计风险水平,采用风险评估模型即可计算得出检查风险水平。审计人员确定检查风险水平的目的就是确定实质性测试的性质和范围。可接受的检查风险水平与实质性测试的性质和范围存在内在关系,结合审计实践,在大多数情况下,判断标准如表3所示。

表1 固有风险水平判断标准

表2 控制风险水平判断标准

表3 检查风险水平判断标准

4 讨论

新政府会计制度下公立医院年度决算综合反映了公立医院当年的财务状况与经营成果,是重要的结论性会计信息[2]。通过公立医院年度决算,审计人员可以了解与分析公立医院的各种财务指标和重要的经营指标,政府相关部门也可以运用横向对比与纵向对比分析各公立医院的财务情况和事业发展的趋势。所以,公立医院年度决算信息非常重要。

审计人员面对复杂的年度决算信息,采用风险导向模型进行风险评估和系统分析,能够得到适当的检查风险水平。根据检查风险水平的高低情况,从而确定审计实质性测试的性质和范围,为审计人员节省大量时间和精力,减少审计资源的浪费,提高审计效率。

风险导向模型便于培养审计人员的风险意识,避免审计出现重大失误与遗漏。同时,审计人员也便于发现医院管理的薄弱点和风险点,对于提高医院管理水平和促进医疗卫生事业发展具有重要的现实意义。