“研发投入—创新产出”转化差异:核心员工股权激励视角

2021-01-18

一 引 言

当前,国内外市场竞争日益激烈,我国制造业企业更加重视向“创新驱动”模式转变。技术创新是促进企业发展和培育核心竞争力的关键。但研发高投入是否一定会带来创新高产出,这个问题值得深入探索。在企业实践中,有的企业研发高投入并没有带来创新高产出。不同企业之间的“研发投入—创新产出”转化存在较大差异。根据企业公开资料计算,企业每项专利产出的平均研发投入费用各有不同,以同为电气机械及器材制造业的正泰、海信科龙和奥马电器三家企业为例,正泰电器公司是284万元,海信科龙电器公司是455万元,奥马电器公司是519万元。激励专业人员有效地进行技术研发是企业面临的严峻挑战(Poblete和Spulber,2017)[1]。

近年来,越来越多公司股权激励计划中增加核心员工股权激励。2016年7月正式发布的《上市公司股权激励管理办法》明确,股权激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,推动企业建立完善创新创业机制,提高核心竞争能力。2018年和2019年,我国A股上市公司中分别有409家和337家公布了股权激励计划,给予更多核心员工股权激励。

目前已有研究发现高管股权激励能增加企业研发投入(张兴亮和程琦炜,2020)[2],增加专利产出(Flammer和Bansal,2017)[3],但是也有研究发现管理者攫取私利会让股权激励失效(刘傲琼,2017)[4]。针对核心员工股权激励与创新的研究近年来日益增多。Brander和Zhang(2017)[5]利用美国企业数据研究发现,核心员工股权激励能提升企业专利授权数量和引用率。黄新建和尤珊珊(2020)[6]发现核心员工股权激励的持股价值越高,越能促进企业研发投入,也更能促进企业创新产出。陈效东(2017)[7]发现核心员工和管理者股权激励都能提升企业创新产出,但是核心员工股权激励的效应更强。但是,也有研究发现核心员工股权激励与企业研发支出之间并没有显著关系(Canil和Karpavicius,2018)[8]。

现有针对核心员工股权激励与创新的研究较多关注核心员工股权激励对企业研发投入或者创新产出的直接影响。但是,不同企业之间的“研发投入—创新产出”转化存在较大差异,核心员工股权激励在这转化过程中扮演什么角色?较少研究深入分析这个问题。本文分析核心员工股权激励对企业“研发投入—创新产出”转化的调节效应,尝试回答上述问题。

二 理论分析与假设提出

(一)核心员工股权激励广度和强度对企业“研发投入—创新产出”转化的影响

核心员工对企业落实创新目标至关重要。核心员工是企业创新的真正主体,其努力程度决定着企业创新目标能否实现,对核心员工股权激励可以促使核心员工之间共享知识,更能提升企业创新能力(陈效东,2017)[7]。企业对核心科研技术人员实施长期、动态的股权激励能解决技术人员攻克难关实现技术创新的内在动力问题,保障科研创新活力(毛蕴诗等,2017)[9]。对核心技术人员实行股权激励能有效地调动起其工作的主动性和积极性,持续提升企业技术创新能力(赵国宇,2015)[10]。对核心员工股权激励更能激发核心员工贡献其独特的知识和技术,促进企业创新(黄新建和尤珊珊,2020)[6]。员工股权激励通过提升员工的组织互惠感知水平和风险承担意愿,进而激发员工产生创意和执行创意(李雪婧等,2020)[11]。

核心员工是重要的创新参与者,给予更多核心员工股权激励更有利于鼓励团队合作,更能容忍早期失败,注重长期收益,员工风险承担意愿提升,刺激企业提高创新效率(Chang et al.,2015)[12]。给予更广范围的核心员工股权激励有助于员工相互监督以及对管理者进行监督,提高员工参与公司经营活动的积极性(杨华领和宋常,2016)[13]。相比于仅对少数管理者授予股权激励,股权激励的范围涉及更多核心员工,会产生更广泛更持久的激励效果。

股权激励计划中给予核心员工更多股权份额,能让核心员工意识到企业对员工知识和工作贡献的高度重视,更有助于培养员工的主人翁意识,产生更高的研发激情。股权激励中授予员工更多股权,员工的心理所有权更强,更愿意积极努力工作,提升企业绩效(Torp和Nielsen,2018)[14]。核心员工作为组织资源的利用者,核心员工股权激励强度更强,更有利于提升资源利用率,提升组织绩效(胡景涛等,2020)[15]。

给予更多核心员工股权激励,授予核心员工更强的股权激励,会产生更好的创新激励效果,在同样的企业研发投入条件下产生更多创新产出。

基于上述分析,本文提出如下假设:

假设1:当授予核心员工股权激励广度更大时,企业“研发投入—创新产出”转化效果更好。

假设2:当授予核心员工股权激励强度更大时,企业“研发投入—创新产出”转化效果更好。

(二)核心员工股权激励行权限制条件对企业“研发投入—创新产出”转化的影响

有些企业的股权激励计划并没有取得预想的良好效果,是因为在股权激励计划制定中过多关注了股东的利益,而忽视了员工等其他重要利益相关者的诉求(Kornelakis,2018)[16]。激励创新性员工是非常复杂的,既要考虑金钱激励,也要考虑智力挑战和工作保障等非金钱因素(Sauermann和Cohen,2010)[17]。严格的行权业绩考核会抑制企业创新,股权激励执行条件设置的业绩目标难度越大,会导致更少的创新发明专利(刘宝华和王雷,2018)[18]。

员工友好型企业文化有助于增加公司创新效率,提升企业价值和公司的财务绩效(Fauver et al.,2018)[19]。对员工友好的公司更有可能拥有满意度高的员工,获得更多原创性较高的专利授权(Chen et al.,2016)[20]。当市场竞争越激烈时,知识密集型企业对员工越友好越有利于提升投资效率(Cao和Rees,2020)[21]。

在公司股权激励的实际调研访谈中,本文发现如果股权激励行权限制条件过多或者过于严格,会让员工认为企业的股权激励可能只是公司为了实现目标而描绘的一个美好蓝图,但是实际上非常难实现,股权激励的收益很难真正兑现,失去努力奋斗实现目标的动力,因此使得股权激励的效果比较差。相反,如果股权激励行权限制条件比较少时,员工觉得好好努力可以实现目标,真正能获得股权激励收益,就会鼓舞工作士气,提升创新积极性,最终更有助于研发投入向创新产出转化。

基于上述分析,本文提出假设3:

假设3:当股权激励的行权限制条件比较少时,企业“研发投入—创新产出”转化效果更好。

(三)核心员工股权激励方式对企业“研发投入—创新产出”转化的影响

现有股权激励公告中股权激励方式主要有限制性股票和股票期权两种。股权激励除了委托代理理论强调的可以让员工和公司利益保持一致之外,被授予股权的员工也要承担一定的成本和风险(Whitfield et al.,2017)[22]。融资约束较大的公司更倾向于授予员工股权激励,降低公司现金支出压力(陈艳艳,2015)[23]。杠杆率更高或者自由现金流较少的公司更有可能授予员工更多股权激励(Chang和Lin,2011)[24]。

基于风险规避和成本规避,员工更喜欢股票期权激励方式(Sun 和 Widdicks,2016)[25]。股票期权方式给了员工更大的自由,有权利选择在未来合适的时机退出股票期权激励计划。股票期权激励更有助于员工在股权激励计划有效期内积极努力工作,在未来行权后再进行工作流动,有助于推迟员工跳槽时间(Aldatmaz et al.,2018)[26]。当企业的探索创新导向比较强时,给予更多的限制性股票会让管理者回避风险、避免创新失败,而股票期权鼓励管理者增加风险承担去争取创新成功,股票期权比限制性股票激励能带来更有效的企业长期绩效(Yu和Lee,2018)[27]。在低风险和中度风险条件下,员工股票期权激励更有助于提升企业研发投资回报(Billings et al.,2020)[28]。

在公司股权激励的实际调研访谈中,本文发现随着外部环境不确定性的增加,员工对企业未来的发展有多重顾虑。股票期权激励给予了员工基于收益来权衡判定的未来选择权,如果将来公司的发展不尽如人意,员工可以选择放弃执行股票期权来规避风险。但是,如果股权激励方式是限制性股票,在授予限制性股票时就要支付相应的资金成本,这对于很多员工来说资金压力不小,而且一旦未来公司股价低于即期授予价格,员工还要承受相应的金钱损失,股权激励的创新激励效果会变弱。且在一些公司中,员工认为限制性股票的授予价格过高,购买限制性股票的积极性不高,最终导致公司的股权激励计划由于无法执行而宣告失败。

基于上述分析,本文提出假设4:

假设4:相比限制性股票,核心员工股权激励方式是股票期权时,企业“研发投入—创新产出”转化效果更好。

三 研究设计

(一)样本选择和数据来源

本研究的样本企业为2011-2017年公告股权激励的中国A股上市制造业企业。为了使研究更具有针对性和有效性,本文采用多种方式收集数据。通过阅读企业股权激励公告,收集企业授予股权激励的核心员工数量和股权激励数额、股权激励行权限制条件和股权激励方式。利用SooPAT专利搜索数据库,手工收集企业专利数据。此外,研发投入数据以及企业其他相关数据通过Wind数据库获得。剔除了ST企业和数据缺失企业,最终得到451家企业3212个观察值。

(二)变量衡量

1.企业研发投入(X)。用企业研发投入强度(研发投入规模占销售收入的比重)衡量企业研发投入(赵息和林德林,2019)[29]。

2.创新产出(Y)。用企业专利申请(包括发明专利、实用新型和外观设计专利申请)数量衡量企业创新产出(郭蕾等,2019)[30]。在稳定性检验中,用发明专利申请数量衡量企业创新产出。

3.核心员工股权激励广度(M1)。用企业股权激励计划中授予股权激励的核心员工人员数量来衡量核心员工股权激励广度。

4.核心员工股权激励强度(M2)。用企业股权激励计划中授予核心员工股权激励的股权数量(万股)来衡量核心员工股权激励强度。

5.股权激励行权限制条件(M3)。用企业股权激励计划中股权激励行权限制条件数量衡量股权激励行权限制条件(黄新建和尤珊珊,2020)[6]。

6.股权激励方式(M4)。目前企业股权激励计划中股权激励方式主要有股票期权和限制性股票,股权激励方式若为股票期权激励则编码为1,若为限制性股票则编码为0。

7.控制变量。结合以往研究,本文的控制变量包括企业产权属性C1(国有企业为1,非国有企业为0)(唐清泉等,2009)[31]、企业注册资本(亿元)C2(王婧和毛蕴诗,2020)[32]、企业年龄C3(朱德胜,2019)[33]、资产负债率C4(Flammer和Bansal,2017)[3]、总资产收益率C5(Chang et al.,2015)[12]。此外,本文还考虑了年份和行业的固定效应,分别为ωj,φi。

(三)计量模型

根据上述分析,计量模型设定如下:

Y=α+βX+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(1)

Y=α+β0X+β1M1+β2XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(2)

Y=α+β0X+β1M2+β2XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(3)

Y=α+β0X+β1M3+β2XM3+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(4)

Y=α+β0X+β1M3+β2XM3+β3M1+β4XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(5)

Y=α+β0X+β1M3+β2XM3+β3M2+β4XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(6)

Y=α+β0X+β1M4+β2XM4+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(7)

Y=α+β0X+β1M4+β2XM4+β3M1+β4XM1+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(8)

Y=α+β0X+β1M4+β2XM4+β3M2+β4XM2+γC1+δC2+θC3+κC4+μC5+∑ωj+∑φi+ε

(9)

其中,i=1, 2, …, 28,j=1, 2, …, 6。

四 实证结果分析

(一)描述性统计

样本企业各变量的描述性统计分析如表1所示。样本企业专利申请数量均值为53.23,企业研发投入强度均值为4.97%,授予股权激励的核心员工人数均值为261人,授予核心员工股权激励的股权数额均值为1407.34万股,股权激励行权限制条件均值为3.45,股权激励方式均值为0.2。相比其它变量,核心员工股权激励广度和核心员工股权激励强度两个变量的均值和标准差的数量级差异较大,所以对这两个变量取对数处理。变量之间的相关系数最大为0.64,不超过0.7,最大方差膨胀因子小于10,模型的共线性问题不严重。

表1 描述性统计

(二) 实证结果分析

1. 核心员工股权激励广度和强度对企业“研发投入—创新产出”转化的影响

核心员工股权激励广度和强度对企业“研发投入—创新产出”转化的调节作用实证结果如表2所示。模型1结果显示,企业研发投入强度(β=0.0538, p=0.0017)与企业专利申请数量在1%水平上正相关。

表2 核心员工股权激励广度和强度对企业“研发投入—创新产出”转化的影响

(续上表)

模型2和模型3用来检验核心员工股权激励对企业“研发投入—创新产出”转化的调节作用。在模型2中加入核心员工股权激励广度×企业研发投入强度的交互项,交互项系数为正且在1%水平显著(β=0.0398, p=0.0038),交互项的△R2为0.0022且在1%水平显著(p=0.0038),假设1得到证实。在模型3中加入核心员工股权激励强度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.2217, p=0.0000),交互项的△R2为0.0831且在1‰水平显著(p=0.0000),假设2得到证实。

根据表2中企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当核心员工股权激励广度比较低时(平均值-1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.0349但不显著(p=0.0511,置信区间下限=-0.0002,置信区间上限=0.0699)。当核心员工股权激励广度比较高时(平均值+1个标准差),企业研发投入强度(X)对创新产出(Y)的条件效应量为0.1146且在1‰水平显著(p=0.0001,置信区间下限= 0.0592,置信区间上限=0.1701)。假设1得到支持,当授予核心员工股权激励广度更大时,企业研发投入对创新产出的作用更强。

当核心员工股权激励强度比较低时(平均值-1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为-0.1266且在1‰水平显著(p=0.0000,置信区间下限= -0.1681,置信区间上限=-0.0852)。当核心员工股权激励强度处于中间水平时(平均值),企业研发投入强度对企业专利申请数量的条件效应量为0.0950且在1‰水平显著(p=0.0000,置信区间下限=0.0684,置信区间上限=0.1216)。当核心员工股权激励强度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.3166且在1‰水平显著(p=0.0000,置信区间下限=0.2767,置信区间上限=0.3564)。假设2得到支持,当授予核心员工股权激励强度更大时,企业研发投入对创新产出的作用更强。

2. 核心员工股权激励行权限制条件对企业“研发投入—创新产出”转化的影响

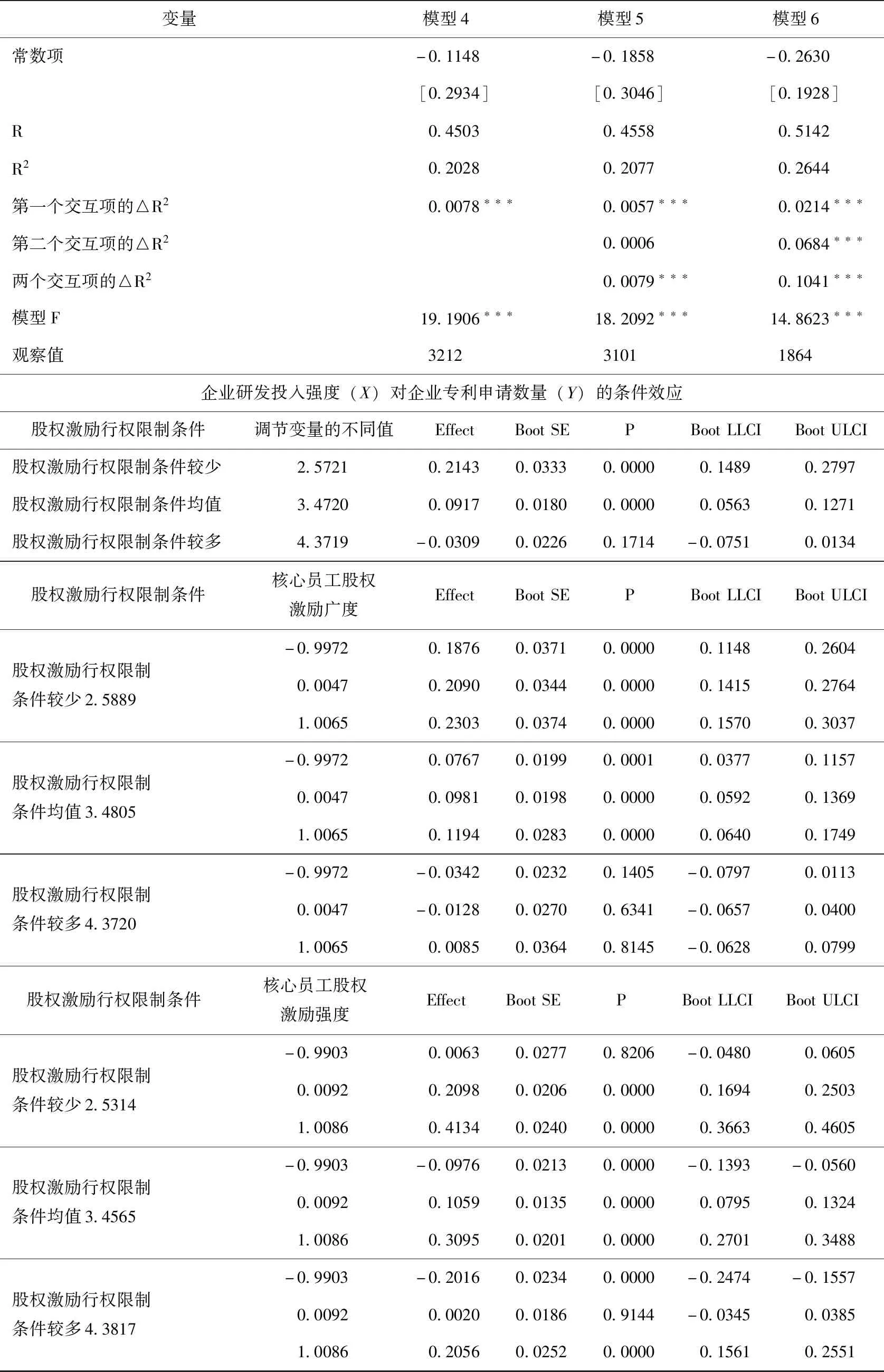

核心员工股权激励行权限制条件对企业“研发投入—创新产出”转化的调节作用实证结果如表3所示。模型4用来检验股权激励行权限制条件对企业“研发投入—创新产出”转化的调节作用。模型5和模型6用来检验股权激励行权限制条件和核心员工股权激励双重调节对企业“研发投入—创新产出”转化的调节作用。

在模型4中加入股权激励行权限制条件×企业研发投入强度的交互项,交互项系数为负且在1‰水平显著(β=-0.1362, p=0.0000),交互项的△R2为0.0078且在1‰水平显著(p=0.0000),假设3得到证实。根据表3中企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当股权激励行权限制条件比较少时(平均值-1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.2143且在1‰水平显著(p=0.0000,置信区间下限=0.1489,置信区间上限=0.2797)。当股权激励行权限制条件处于中间水平时(平均值),企业研发投入强度对企业专利申请数量的条件效应量为0.0917且在1‰水平显著(p=0.0000,置信区间下限=0.0563,置信区间上限=0.1271)。当股权激励行权限制条件比较多时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为-0.0309但不显著(p=0.1714,置信区间下限= -0.0751,置信区间上限=0.0134)。假设3得到支持,当授予股权激励的行权限制条件比较少时,企业研发投入对创新产出的作用更强。

在模型5中,加入股权激励行权限制条件×企业研发投入强度的交互项,交互项系数为负且在1‰水平显著(β=-0.1244, p=0.0000),交互项的△R2为0.0057且在1‰水平显著(p=0.0000)。同时,加入核心员工股权激励广度×企业研发投入强度的交互项,交互项系数为正但不显著(β=0.0213, p=0.1355),交互项的△R2为0.0006但不显著(p=0.1355)。两个交互项的△R2为0.0079且在1‰水平显著(p=0.0000)。根据表3中企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当股权激励行权限制条件比较少(平均值-1个标准差),同时核心员工股权激励广度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量最大最显著,为0.2303且在1‰水平显著(p=0.0000,置信区间下限=0.1570,置信区间上限=0.3037),企业“研发投入—创新产出”转化效果更好。

表3 核心员工股权激励行权限制条件对企业“研发投入—创新产出”转化的影响

(续上表)

在模型6中,加入股权激励行权限制条件×企业研发投入强度的交互项,交互项系数为负且在1‰水平显著(β=-0.1123, p=0.0000),交互项的△R2为0.0214且在1‰水平显著(p=0.0000)。同时,加入核心员工股权激励强度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.2037, p=0.0000),交互项的△R2为0.0684且在1‰水平显著(p=0.0025)。两个交互项的△R2为0.1041且在1‰水平显著(p=0.0000)。当股权激励行权限制条件比较少,同时核心员工股权激励强度比较高时,企业研发投入强度(X)对企业专利申请数量(Y)的条件效应量最大最显著,为0.4134且在1‰水平显著(p=0.0000,置信区间下限=0.3663,置信区间上限=0.4605),企业“研发投入—创新产出”转化效果更好。

3. 核心员工股权激励方式对企业“研发投入—创新产出”转化的影响

股权激励方式对企业“研发投入—创新产出”转化的调节作用实证结果如表4所示。模型7用来检验股权激励方式对企业“研发投入—创新产出”转化的调节作用。模型8和模型9用来检验股权激励方式和核心员工股权激励双重调节对企业“研发投入—创新产出”转化的调节作用。

在模型7中加入股权激励方式×企业研发投入强度的交互项,交互项系数为正且在5%水平显著(β=0.1269, p=0.0129),交互项的△R2为0.0015且在5%水平显著(p=0.0129),假设4得到证实。根据表4中企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当股权激励方式是限制性股票时,企业研发投入强度对企业专利申请数量的条件效应量为0.0387且在5%水平显著(p=0.0267,置信区间下限=0.0045,置信区间上限=0.0730)。当股权激励方式是股票期权时,企业研发投入强度对企业专利申请数量的条件效应量为0.1656且在1‰水平显著(p=0.0006,置信区间下限=0.0706,置信区间上限=0.2607)。假设4得到支持,相比限制性股票,授予股权激励的形式是股票期权时,企业研发投入对创新产出的作用更强。

在模型8中加入股权激励方式×企业研发投入强度的交互项,交互项系数为正但在5%水平下不显著(β=0.0942, p=0.0820),交互项的△R2为0.0008但在5%水平下不显著(p=0.0820)。同时,加入核心员工股权激励广度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.1150, p=0.0000),交互项的△R2为0.0055且在1‰水平显著(p=0.0000)。根据表4企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当股权激励方式是限制性股票,且核心员工股权激励广度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.0942且在1%水平显著(p=0.0018,置信区间下限=0.0350,置信区间上限=0.1535)。当股权激励方式是股票期权,且核心员工股权激励广度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量最大最显著,为0.1885且在1‰水平显著(p=0.0002,置信区间下限=0.0879,置信区间上限=0.2891),企业“研发投入—创新产出”转化效果更好。

在模型9中加入股权激励方式×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.2598,p=0.0000),交互项的△R2为0.0242且在1‰水平显著(p=0.0000)。同时,加入核心员工股权激励强度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.2024, p=0.0000),交互项的△R2为0.0669且在1‰水平显著(p=0.0000)。根据表4,企业研发投入强度(X)对企业专利申请数量(Y)的条件效应结果,当股权激励方式是限制性股票,且核心员工股权激励强度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.2460且在1‰水平显著(p=0.0000,置信区间下限=0.2036,置信区间上限=0.2884)。当股权激励方式是股票期权,且核心员工股权激励强度比较高时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量最大最显著,为0.5058且在1‰水平显著(p=0.0000,置信区间下限=0.4444,置信区间上限=0.5671),企业“研发投入—创新产出”转化效果更好。

表4 核心员工股权激励方式对企业“研发投入—创新产出”转化的影响

(续上表)

(三) 稳健性检验

本文采用发明专利申请数量衡量创新产出进行稳健性检验,结果见表5。相比实用新型和外观设计专利申请,发明专利是难度最大,也是最具有原创性的专利,更能体现企业的原创性创新水平。稳健性检验结果与上文中检验结果保持一致。

在模型10中加入核心员工股权激励广度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.0875, p=0.0000),交互项的△R2为0.0106且在1‰水平显著(p=0.0000),假设1得到证实。根据表5中企业研发投入强度(X)对企业发明专利申请数量(Y)的条件效应结果,当核心员工股权激励广度比较低时(平均值-1个标准差),企业研发投入强度对企业发明专利申请数量的条件效应量为0.0521且在1%水平显著(p=0.0043,置信区间下限=0.0164,置信区间上限=0.0878)。当核心员工股权激励广度比较高时(平均值+1个标准差),企业研发投入强度对企业发明专利申请数量的条件效应量为0.2274且在1‰水平显著(p=0.0000,置信区间下限= 0.1708,置信区间上限=0.2840)。假设1得到支持,当授予核心员工股权激励广度更大时,企业研发投入对创新产出的作用更强。

在模型11中加入核心员工股权激励强度×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.3921, p=0.0000),交互项的△R2为0.0955且在1‰水平显著(p=0.0000),假设2得到证实。当核心员工股权激励强度比较低时(平均值-1个标准差),企业研发投入强度对企业发明专利申请数量的条件效应量为-0.2319且在1‰水平显著(p=0.0000,置信区间下限=-0.3013,置信区间上限=-0.1626)。当核心员工股权激励强度比较高时(平均值+1个标准差),企业研发投入强度对企业发明专利申请数量的条件效应量为0.5518且在1‰水平显著(p=0.0000,置信区间下限=0.4851,置信区间上限=0.6184)。假设2得到支持,当授予核心员工股权激励强度更大时,企业研发投入对创新产出的作用更强。

在模型12中加入股权激励行权限制条件×企业研发投入强度的交互项,交互项系数为负且在1‰水平显著(β=-0.2209, p=0.0000),交互项的△R2为0.0205且在1‰水平显著(p=0.0000),假设3得到证实。根据表5中企业研发投入强度(X)对企业发明专利申请数量(Y)的条件效应结果,当股权激励行权限制条件比较少时(平均值-1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为0.3489且在1‰水平显著(p=0.0000,置信区间下限=0.2823,置信区间上限=0.4154)。当股权激励行权限制条件比较多时(平均值+1个标准差),企业研发投入强度对企业专利申请数量的条件效应量为-0.0487且在5%水平显著(p=0.0341,置信区间下限=-0.0937,置信区间上限=-0.0036)。假设3得到支持,当授予股权激励的行权限制条件比较少时,企业研发投入对创新产出的作用更强。

在模型13中加入股权激励方式×企业研发投入强度的交互项,交互项系数为正且在1‰水平显著(β=0.3659, p=0.0000),交互项的△R2为0.0128且在1‰水平显著(p=0.0000),假设4得到证实。根据表5中企业研发投入强度(X)对企业发明专利申请数量(Y)的条件效应结果,当股权激励方式是限制性股票时,企业研发投入强度对企业专利申请数量的条件效应量为0.0473且在1%水平显著(p=0.0078,置信区间下限=0.0125,置信区间上限=0.0822)。当股权激励方式是股票期权时,企业研发投入强度对企业专利申请数量的条件效应量为0.4132且在1‰水平显著(p=0.0000,置信区间下限=0.3164,置信区间上限=0.5100)。假设4得到支持,相比限制性股票,授予股权激励的形式是股票期权时,企业研发投入对创新产出的作用更强,企业“研发投入—创新产出”转化效果更好。

表5 核心员工股权激励对企业“研发投入—创新产出”转化的影响稳健性检验

(续上表)

(续上表)

五 结论与进一步探索设想

本文从核心员工股权激励角度研究企业“研发投入—创新产出”的转化差异问题。结果显示:(1)当企业核心员工股权激励广度和强度更大时,企业“研发投入—创新产出”转化效果更好;(2)当企业核心员工股权激励的行权限制条件更少时,企业“研发投入—创新产出”转化效果更好;(3)当企业对核心员工采取股票期权激励方式时,企业“研发投入—创新产出”转化效果更好。除了利用企业专利申请数量衡量企业创新产出外,本文还利用企业发明专利申请数量衡量企业创新产出进行稳健性检验,得到了一致结论。

本研究的贡献可能在于:第一,与黄新建和尤珊珊(2020)[6]和陈效东(2017)[7]的研究视角不同,本文从股权激励对“研发投入—创新产出”转化的调节作用的新角度展开分析发现,当企业核心员工股权激励广度和强度更强时,更能促进企业“研发投入—创新产出”转化。在研发投入强度一样的条件下,核心员工股权激励的人数更多,激励的股权数更多时,企业更有可能产生更多的专利创新产出。这可能和目前我国企业核心员工股权激励落地实施还处在试验探索阶段,授予核心员工股权激励的人数占比和股权占比普遍还比较低有关(Fang et al.,2015)[34]。随着企业核心员工股权激励的普及和发展,核心员工股权激励效果是否会发生新的变化,未来值得进一步探索。

第二,制造业企业与信息传输等技术服务业企业存在较大行业差异,本文只关注制造业企业样本,研究发现股权激励的行权限制条件个数的均值为3.45,行权条件并不宽松。此外,对比行权限制条件个数的较高值4.38(均值+标准差)和较低值2.52(均值-标准差)发现,当股权激励的行权限制条件比较少时,企业研发投入强度对创新产出的条件效应更强。尤其当股权激励行权限制条件比较少,同时核心员工股权激励广度比较高时,企业研发投入强度对企业创新产出的条件效应量最大最显著。制造业企业的创新本来就很不容易,如果股权激励行权限制条件过多,员工会觉得实际上很难达到行权条件,股权激励的效果可能就会大打折扣。结果与郭蕾等(2019)[30]关于业绩考核过于严格会抑制创新的结论基本一致。

第三,本研究与Biggerstaff et al.(2019)[35]利用美国上市公司数据研究发现非高管人员股票期权激励并不能影响企业创新的结论不同,与刘中文等(2019)[36]研究得出我国民营上市企业采用限制性股票更能提升股权激励效率而国有上市企业采用股票期权更能提升股权激励效率的结论既有相似之处,也有不同之处。本研究发现相比限制性股票,股权激励形式是股票期权时,企业研发投入对创新产出的作用更强,尤其是当股权激励方式是股票期权,且核心员工股权激励强度比较高时,企业研发投入强度对企业专利申请数量的条件效应量最大最显著。本文从新的视角分析核心员工股权激励方式对企业创新及其转化的作用,丰富了现有研究,这也是值得进一步探索的领域。