考虑个体保护意识的关联信用风险传染机理研究

2021-01-07周宗放张凤英

徐 凯,周宗放,钱 茜,张凤英

(1.成都大学 商学院,四川 成都 610106; 2.电子科技大学 经济与管理学院,四川 成都 611731; 3.四川师范大学 商学院,四川 成都 610101; 4.四川大学 华西护理学院,四川 成都 610041)

0 引言

当前,市场经济横向和纵向一体化发展均得到增强,诸如企业、银行、保险公司、担保公司等信用个体之间的信用关联关系越来越紧密和广泛,联系方式越来越纷繁复杂,进而形成了关联信用个体。如果某些关联信用个体违约,导致与之关联的另一些信用个体违约或违约概率增大或信用评级下降,则称这类信用风险为关联信用个体之间的关联信用风险[1]。2008年的美国次贷危机,迅速蔓延并波及到各行业和地区,对世界上许多国家的金融体系产生巨大冲击,此次金融危机中,多个信用个体间复杂的关联关系和大量的信用衍生品交易,导致关联信用风险在关联信用个体之间传染,进而引发多家投资银行、贷款机构、保险公司以及商业银行破产或被重组。2009年底,希腊主权信用等级被下调,引爆欧债危机,关联信用风险随即在欧元区蔓延。而在国内,2012年,郑州铝业贷款违约涉及多家银行、担保公司、小额贷款公司和上百个自然人,这突如其来的关联信用风险及传染令郑州担保业风声鹤唳。2016年,东北特钢和大连机床相继出现债务违约,多家银行和租赁公司等牵扯到其中。2018年,山东大海和金茂两集团均出现债务违约,相继进入破产重整,多家银行和企业因连环互保遭受重创,关联信用风险在东营地区快速蔓延,呈火烧连营局面,严重影响到实体经济乃至整个社会的稳定。上述现象表明,关联信用风险的变化呈“多米诺骨牌”式联动效应,一旦爆发,将迅速波及其他关联个体,这不仅给其他关联个体带来损失,而且严重危害经济社会的稳定。因此,探寻关联信用风险的演化规律、识别和防范关联信用风险具有非常重要的现实意义。

2009年,遭受美国次贷危机引发的关联信用风险影响,加之自身经营策略的问题,美国企业巨头通用汽车集团背负巨额债务,为走出债务深渊,通用汽车申请破产保护和重组,并陆续出售资产,一个月后新通用汽车成立并成功运营。大洋彼岸,同样受美国次贷危机和传言影响,英国诺森罗克银行的广大储户为了保护自身利益,争先恐后地通过银行实体分支机构、网站和电话银行取出存款,几天时间挤兑资金30多亿英镑。而在中国,早在1921年,中国银行和交通银行的储户受到“停兑和北洋政府借债”风险信息影响,为了自我利益的保护,大批储户到银行网点恐慌挤兑。2017年下半年,拥有400多家全资或控股公司的海航集团深陷流动性危机,旗下金融、地产、物流和酒店等产业间相互担保和借款的关联关系错综复杂,加剧了关联信用风险的蔓延,为了降低所面临的债务危机,海航集团通过变卖国内外资产进行自我保护。同样在2017年下半年,万达集团债务问题暴露,为避免旗下金融、地产、文旅等产业间关联信用风险传染的加剧,开始变卖海内外资产。时至2018年,海航和万达两家集团债务危机进一步被媒体披露,个体保护意识驱使其变卖资产的脚步加快,进入2019年,两家集团依然在进行资产抛售,但运营局面正趋向正常和稳定。不难看出,无论是企业申请破产保护,还是广大储户的恐慌挤兑,或者公司抛售资产,都是出于自身利益保护的考量。由此可见,危机来临之际,上述个体会根据自己掌握的风险信息估计被波及和传染的概率,决定如何采取风险规避、防护甚至隔断等保护措施,进而避免关联信用风险对其自身造成危害,在此,称之为个体保护意识。因此,风险信息传播是促成个体保护意识的关键因素,而个体保护意识会影响关联信用风险的传染。

本文中的关联信用个体主要是指存在诸如交叉持股、关联担保、债务关联、交易关联和人际关联等各种关联关系的各类经济体。以关联信用个体为节点,关联信用个体间的关联关系为边构成的网络称之为关联个体网络。在关联个体网络中,如果与某个体节点关联的其他邻居节点感染了信用风险,此个体节点会产生个体保护意识。根据经典SIR模型[2],假设网络中有易感个体、感染个体和免疫个体,若易感个体收到风险信息,经过理解、思考及对风险信息的评估,从而具备了个体保护意识,称之为有保护意识的易感个体,而不具备个体保护意识的,称其为无保护意识的易感个体。文中的风险信息是指可能对个体自身的信用风险造成负面影响的相关信息,主要包括破产清算、违约、互保、连环担保、行政处罚、税务和司法信息等。

传染病的传播过程中,Darabi等[3]、Wu等[4]、Funk等[5]、Wang等[6]和张海峰等[7]学者发现,若人们散布“存在传染病”的消息,随着这种风险信息在人群中的传播,人们会逐渐具备保护意识,就会采取减少外出、接种免疫等预防措施,最终感染人数会显著减少,甚至可能抑制传染病的爆发,因此有保护意识的易感个体被传染的概率大大降低。类似地,在关联信用风险的传染过程中,风险信息传播,促成易感个体形成保护意识,进而影响到关联信用风险的传染。然而,过去关于关联信用风险的研究鲜有考虑易感个体是否具有保护意识,因此,本文将易感个体保护意识纳入到关联信用风险传染的影响因素中更加符合现实情况。风险信息的传播促使个体形成保护意识是否能抑制关联信用风险的传染?能否利用主动传播相关风险信息和调节个体意识来抑制关联信用风险的传染?这些问题是当前关联信用风险研究领域中的热点问题。

1 文献综述

1.1 信用风险传染

就企业、银行、保险公司、担保公司等信用个体来讲,信用风险传染是指一个体违约导致另一个体违约的可能性,可能导致信用风险的累积、违约,甚至金融危机。传染有两个可能的原因:第一,个体发展与GDP增长、能源价格、汇率、利率等宏观经济因素密切相关,一般情况下,个体财务健康状况对这些宏观经济因素的波动很敏感,被称为“因果传染”。第二,考虑制造商和供应商等相关企业个体之间、供应商之间、银行之间相互贷款的直接关系链等,一个体的财务状况可能会受到其他个体的影响,这种被称为“违约传染”。本文拟研究的是相互依存的个体间关联关系引起的信用风险传染,即违约传染。

正如前文所述,信用风险一旦大面积传染,可能导致严重后果,因此,信用风险的传染引起海内外学者的广泛关注。Jorion和Zhang[8]、Barro和Basso[9]、Wang等[10]、Chen等[11]从信息经济学和网络演化等不同视角,研究发现交易对手的违约风险是导致信用风险传染的潜在因素。此外,Li和Sui[12]研究上下游企业和银行构成的关联关系网络中,发现企业的信用风险会沿着关联关系传染银行,并导致银行破产。同样,钱茜和周宗放[13]也发现关联关系是导致信用风险传染的重要因素。吴亮等[14]发现由于银行信用评级变动,会导致信用风险在存在借贷关联关系的银行之间传染。Sui和Li[15]研究发现担保网络为风险传染提供了渠道,且这种担保关联关系加剧了企业间的风险传染。Jiang等[16]提出一种基于非对称信息关联的信用风险传染模型,研究个体在网络中是如何被感染的,进一步分析了网络结构、信息关联度等因素对个体风险传染的影响。Kanno[17]实证研究发现交叉持股在邻近地区变得更加紧密,会加大信用风险的传染,而全球范围内的交叉持股比较分散,降低了信用风险的传染。可见,交易对手信用风险、关联关系、信息不对称和交叉持股等都是引发信用风险传染的重要因素。

欧债危机的爆发,引起专家学者对国家主权信用风险及其传染的浓厚兴趣。Greenwood等[18]建立实证网络模型,研究了主权国家和金融部门之间的信用风险传染溢出问题。Podstawski和Velinov[19]研究发现银行风险的上升加大了新兴市场联盟外围国家的主权信用风险,但在金融压力期间,核心新兴市场联盟国家的信用风险有所降低。Augustin[20]研究信用违约互换利差期限结构对国家主权信用风险扩散的影响,发现期限结构的斜率为正时,全球不确定性冲击起决定性作用,斜率为负时,国内冲击更为重要。Lee[21]等运用时变混合Copula方法,研究美国次贷危机和欧债危机期间,东亚经济体与美欧间的国家主权信用风险传染,发现美国和PIIGS经济体对东亚经济体主权信用违约互换市场存在强烈传染,东亚市场的区域内同样存在传染效应。Bratis和Laopodis[22]研究发现欧盟内银行和主权部门间会发生信用风险的传染。Ters和Urban[23]研究欧债危机前后信用风险的传染,发现欧盟委员会、欧洲央行等经济调整方案能够降低欧元区主权信用风险及其传染性。

近年来,有些学者尝试考虑信用风险传染的个体情绪等行为因素,研究信用风险的传染机理。Jiang和Fan[24]将复杂网络传播动力学理论引入信用风险传染与情绪传染的耦合关系研究中,发现信用风险传染过程中信用违约的内在问题,进一步分析了网络结构、个人风险态度、个人抗风险能力和金融市场监管等因素对信用风险传染的影响。同年,Chen等[25]考虑感染投资者的溢出效应和投资者情绪等对信用风险传染的影响,引入信用风险传染的演化网络模型,研究了同一溢出效应在信用风险转移市场中的影响和作用机理。有些学者从贷款人选择机制、多部门和行业分布等角度,进一步研究信用风险的传染。Zhang等[26]运用内生选择和随机选择两种不同的贷款人选择机制,研究银行系统中的信用风险传染,发现随机机制下的信用风险传染更为严重。Escribano和Maggi[27]在多部门框架下分析了信用评级及违约相关性,并从“传染性”和“脆弱性”两个方面研究部门间的传染效应。Bülbül等[28]研究发现贷款市场中的行业集中能够抑制信用风险传染。

1.2 复杂网络中传染病模型的应用

传染病模型是一类微观扩散模型,能够基于不同的关联关系刻画微观个体之间的相互影响。伴随着复杂网络的快速发展,传染病模型已被广泛应用于企业间的风险传导、知识及创新模式扩散和谣言舆情传播等方面的研究[29~35]。

国内外专家学者基于复杂网络理论和传染病模型,对金融风险的传染效应进行了广泛研究。May等[36]指出,金融风险传染和传染病传播相似,故传染病模型被用于刻画金融风险的传染。国内学者罗刚等[37]与徐攀和于雪[30]指出金融风险在担保网络中的传染与传染病及病毒传播具有相似性,并简要刻画了二者的相似性特征。胡志浩和李晓花[38]将传染病模型SIRS引入到无标度金融网络中,探讨了感染率等对金融风险传染的影响。吴田等[39]运用传染病模型SIR构建风险传染动力模型,对交叉性金融业务网络风险传染爆发阈值展开研究。庞晓波和王克达[40]利用传染病模型SIR,对国际金融危机潜在传染源的识别及其传染力进行分析。Wang等[10]、Chen等[11]、Jiang等[16]和Jiang等[24]基于复杂网络和传染病模型,从不同的视角,对信用风险传染进行研究。可见,嵌入复杂网络的传染病模型已被广泛应用于金融风险传染效应的研究。

近年来,国内学者基于复杂网络理论和传染病学原理,对关联信用风险的传染效应进行了卓有成效的研究。钱茜等[13,41]和徐凯等[42~44]运用嵌入复杂网络的传染病模型,探讨了个体风险抵御能力、风险信息传播和潜伏期对关联信用风险传染的影响。李永奎等[1,45,46]借鉴传染病模型,分别在无标度和小世界网络环境中,研究了关联信用风险传染的延迟效应,并进一步在不完全免疫情景下,探讨了免疫失效和失败对关联信用风险传染的影响。上述文献研究为本文采用传染病模型和复杂网络理论研究关联信用风险传染奠定了理论基础。

1.3 风险信息和意识传播

近几年,多重网络中风险信息、意识和传染病传播的相互作用过程和机理,引起了国内外学者的广泛关注,他们从不同的视角对上述两者或三者的相互作用进行了深入探讨。Fan等[45]研究了传染病信息、意识与传播的相互作用过程,表明疾病信息、意识与个体行为对传染病传播的影响关系。Gao等[48]分析了流行病和意识竞争传播的动力学过程,发现个体的保护意识扩散和自我保护能力增强,可能提高流行阈值,减小爆发规模。Liu等[59]建立SIS-UAU模型来描述流行病和信息传播的动态演变,发现信息传播对疾病的预防和控制起着至关重要的作用,并能有效降低疾病传播规模。Kan和Zhang[50]就传染病传播与意识传播的相互作用进行研究,结果表明基于自我保护意识的局部或全局信息可以降低感染密度,但不能改变流行阈值。Zheng等[51]提出耦合复合网络框架来模拟流行病在人群中的传播及其相应的风险信息扩散,发现流行阈值与复合网络拓扑结构以及两种传播动力学之间的耦合关系有关。Zang等[52]提出全局意识控制传播模型(GACS),并与局部意识控制传播模型等进行对比研究,发现GACS模型对流行病传播过程始终具有较强的抑制作用。Pan和Yan[53]考虑个体异质性,研究流行病和意识传播间相互作用的动态过程。Xia等[54]研究疾病传播与疾病相关信息传播促成的意识之间的相互作用,同时探讨了大众信息传播对传染病传播的影响。Wang等[55]探讨意识扩散与传染病传播之间的相互影响,表明传染病阈值与意识扩散和传染病网络拓扑结构有关。Kabir等[56]通过对风险意识的影响进行细致探讨,揭示了意识对传染病传染和恢复的影响。Han等[57]考虑风险意识研究二部网络上的流行病传播,发现提高个体的风险意识,可以有效抑制疫情的传播。单层网络中个体行为意识对传染病传播动力学的研究,也涌现出许多成果。Liu等[58]考虑局部信息的意识行为,基于SIR模型,研究表明局部意识和行为可以降低传染病的传播阈值和感染范围。Li等[59]在无标度网络中引入反馈机制,即易感染个体会有意识的主动减少与邻居感染个体接触的次数来降低被感染的概率,研究发现反馈机制的引入能够减缓传染病传播和减小感染个体规模。上述文献研究为本文采用嵌入单层网络的传染病模型,研究风险信息促成的个体保护意识对关联信用风险传染的影响奠定了理论基础。

风险信息的传播会引起企业相关个体的价值波动。Ferreira和Gama[60]实证研究发现国家主权债务评级下调和信用前景变化的信息,会对其他国家股票收益产生非对称性和经济上的显著影响。Jorion和Zhang[61]研究以股票超额收益率衡量的行业组合债券评级下调的信息传递效应,发现行业竞争对手受到传染效应和竞争效应的影响,具体与被降级公司的原始债权评级和投资或投机动机相关。Chakrabarty和Zhang[62]通过研究雷曼兄弟破产后对其它企业的影响,发现信息不对称会加快企业间的信用风险传染。

上述三大方面的系列研究表明风险信息与信用风险传染之间存在相关性,却鲜见风险信息促成的个体保护意识对关联信用风险传染的影响机理研究。本文基于经典SIR模型,构建网络中关联个体保护意识与关联信用风险传染的交互模型,利用平均场动力学理论和数据仿真模拟方法,研究信用个体保护意识对关联个体网络稳定性的影响,进一步,本文探讨如何利用个体行为意识控制关联信用风险传染的策略。

2 研究设计

2.1 基本假设

关联信用风险在关联个体网络中的传染演化,表现出一般传染病的特性,如存在传染源、具有易感性、传染性和免疫性,在传染的内外环境、传染的整体和局部进程、传染目标和传染方向等方面与传染病具有相似性[63]。结合关联信用风险在关联个体网络中的传染演化进程,不失一般性,本文提出以下几点基本假设:

假设1考虑由N个恒定关联个体构成的关联个体网络中,关联个体被划分为三类:易感个体S、感染个体I、免疫个体R:

(1)易感个体S:关联个体网络中,易感个体是指自身信用风险比较低,但容易受到与之关联的较高信用风险个体的传染,从而可能变为较高信用风险个体。此类个体自身信用风险处在较低水平,但容易被与之关联关系紧密的信用风险很高的感染个体的影响,变为较高信用风险个体的概率很大。

(2)感染个体I:关联个体网络中,感染个体是指已经被传染,自身信用风险很高,并且具备传染与之关联个体的能力,即能够通过关联关系对与之关联个体的信用风险产生负面影响的信用个体。这部分个体在关联个体网络中的结构和数量都能显著影响关联信用风险在关联个体网络中的传染效应。该部分个体在关联个体网络中所占比例不仅表征了关联信用风险的传染强度,而且所占比例的变化显示了关联信用风险在关联个体网络中的演进过程。

(3)免疫个体R:关联个体网络中,免疫个体指在信用风险识别和管控方面具备相对优势的信用个体。此类个体能使自身的信用风险维持在较低水平,且不具有传染性,本文中的免疫个体即健康个体,拥有永久性免疫能力,不会再次被感染个体传染。

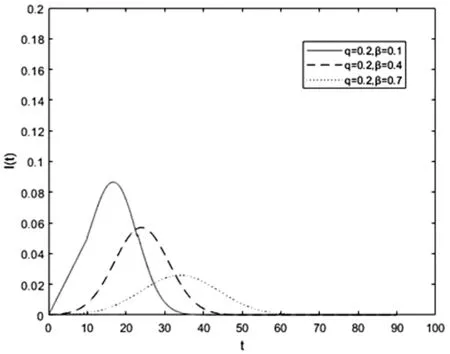

假设2易感个体中,有保护意识的个体占比为q(0 假设3感染个体通过关联关系,使得与其关联的有个体保护意识的易感个体以概率λ1转变为感染个体,使得与其关联的无个体保护意识的易感个体以概率λ转变成感染个体,显然有0≤λ1≤λ。为研究的方便,我们称λ为关联信用风险的传染概率。 感染个体并非一直处在感染状态,若自身免疫能力(运营和筹资等)提高或得到外部救助(资金或物质或担保等),一段时间后转变为免疫个体,不失一般性,假设如下。 假设4若感染个体自身免疫力提高或得到救助后,感染个体将以γ被治愈,成为免疫个体,称γ为恢复率。为了研究方便,不妨假设γ=1。 考虑由N个关联个体构成的现实网络中,关联个体i的度ki定义为与该个体存在关联关系的个体数目。当关联个体面对同样的信用风险信息时,每个关联个体的反应是不相同的。当易感个体得知“存在关联信用风险”的信息后,有些个体认为风险非常严重或比较严重,威胁到自己,因此反应强烈,个体保护意识就会随之增强,从而转变为具有保护意识的易感个体,但这些具有保护意识的易感个体对风险的反应强度不一定相同;有些个体认为风险无关紧要,可能就没有反应,故不具有个体保护意识。 (1) 上式中,Θ(t)表示t时刻随机取一条边与感染个体相连的概率,本文中网络考虑的是度不相关网络,故Θ(t)表示形式为: 其中,Sk(0)>0,Rk(t)≥0,Ik(0)≥0,且满足归一化条件Sk(t)+Ik(t)+Rk(t)=1。 定义当关联信用风险的传染概率λ小于某一概率值λc时,关联信用风险在关联个体网络中不再具有传染性,称λc为关联信用风险在关联个体网络中的传染阈值。 证明关联信用风险在关联个体网络的传染初期,网络中只有易感个体,没有感染个体和免疫个体,故关联信用风险传染的初始化条件为:Sk(0)=1,Rk(0)=0,Ik(0)=0。结合此初始化条件,由(1)得Sk(t)的表达式为: (2) 其中,令: (3) 上式(3)的两边同时对时间t求导数,并结合归一化条件,可得φ(t)的自洽方程如下: (4) =f[φ(+∞)] (5) φ(+∞)=0显然是(5)的一个平凡解,又f[φ(+∞)]连续可微,当φ(+∞)≠0时,得: 即f[φ(+∞)]关于φ(+∞)严格单调递增。 故当f′(φ)|φ=0>1时,即 因此有 从而得出考虑易感个体节点的保护意识会增大关联信用风险的传染阈值,进而能够有效抑制关联信用风险的传染。 近年来,伴随着自身内部因素和外部环境的变化,关联个体网络呈现出优先连接性和增长性等无标度特性。现有文献研究表明,现实中的金融网络通常具有无标度特征[38],无标度网络不仅能够准确刻画银行间隔夜拆借网络和不同股票市场网络特征[38,64],而且已经被用于研究关联信用风险的传染特征[1,13,42~46]。鉴于此,本文选用BA无标度网络分析关联个体信用风险的传染演化规律比较合适。 理论分析已经表明考虑个体保护意识改变了关联信用风险的传染阈值,进而改变了关联信用风险在关联个体网络中的传染演化过程。为了进一步验证上述理论分析的合理性,接下来,我们通过数值仿真分析关联信用风险在BA无标度网络上的传染特征。借鉴李永奎和周宗放[1]、钱茜和周宗放[13]、高成毅[65]和罗彦君[66]的参数设置,在关联信用风险传染演化初期,随机选择一个关联信用个体节点作为感染个体节点,假设信用个体节点总数为N=2000,关联信用个体网络的初始个体节点数m0=3,网络增长时引进的每个新个体节点的最少连边数m=3,易感个体与感染个体相连被传染的概率λ=0.1,感染个体以恢复率γ=1被治愈。 (1)当网络中具有保护意识的易感个体占比q=0、个体反应强度β=0时,表示标准的SIR模型;当网络中具有保护意识的易感个体占比q=0.1,q=0.2、个体反应强度β=0.1,β=0.2时表示考虑个体保护意识不同情形的SIR模型。仿真随机选择一个感染个体运行100次取平均值,得到感染个体I(t)和免疫个体R(t)随时间t的变化趋势,如图1和图2所示。 图1 I(t)随t的变化关系(1) 图2 R(t)随t的变化关系(1) 由图1和图2可见,BA无标度网络中,考虑个体保护意识后,降低了关联信用风险的传染速度,延缓了关联信用风险高峰期的到来,且显著降低了关联信用风险的传染规模;并且有保护意识的易感个体占比q和个体反应强度β越大,关联信用风险的传染速度越低,关联信用风险高峰期到来的越迟,关联信用风险的传染规模越低。显而易见,上述仿真结果表明个体保护意识能够影响关联信用风险的传染,即考虑个体保护意识能够抑制关联信用风险的传染。 (2)当网络中具有保护意识的易感个体占比q=0.2时,假定个体反应强度分别取β=0.1代表易感个体具有弱保护意识、β=0.4代表易感个体具有中等保护意识、β=0.7代表易感个体具有强保护意识。仿真随机选择一个感染个体运行100次取平均值,得到感染个体I(t)和免疫个体R(t)随时间的变化趋势,如图3和图4所示。 图3 I(t)随t的变化关系(2) 图4 R(t)随t的变化关系(2) 由图3和图4可见,BA无标度网络中,具有保护意识的易感个体占比一定时,随着易感个体反应强度的提高,易感个体的保护意识由弱到强,其风险抵御能力会由弱到强,故关联信用风险的传染速度随之降低,关联信用风险高峰期的到来随之延缓,关联信用风险的传染规模也随之显著降低。这也意味着易感个体的保护意识能够影响关联信用风险的传染,即提高易感个体的保护意识能够抑制关联信用风险的传染。 (3)当网络中易感个体的个体反应强度β=0.2时,具有保护意识的易感个体占比分别取q=0.1、q=0.2和q=0.3,仿真随机选择一个感染个体运行100次取平均值,得到感染个体I(t)和免疫个体R(t)随时间t的变化趋势,如图5和图6所示。 由图5和图6可见,BA无标度网络中,易感个体反应强度一定时,随着具有保护意识的易感个体的占比提高,关联信用风险的传染速度降低,关联信用风险高峰期的到来得以延迟,关联信用风险的传染规模显著降低。这也意味着越多的关联信用个体具有保护意识,关联信用风险传染的越慢,进而抑制了关联信用风险的传染。 图5 I(t)随t的变化关系(3) 图6 R(t)随t的变化关系(3) 现代金融市场中,关联信用风险的传染演化受到诸如个体保护意识等行为因素的影响。本文在前期专家学者研究基础上,运用传染病模型和复杂网络理论,将风险信息促成的个体保护意识耦合到关联信用风险的研究中。基于经典SIR模型,构建关联信用风险传染模型,探讨个体保护意识及其参数对稳定性的影响,并在BA无标度网络中进行模拟仿真,这对揭示关联信用风险在关联个体网络中的传染机理具有重要的理论与现实意义。研究结果表明:被感染个体数量、个体反应强度、有保护意识的易感个体比例与关联信用风险传染阈值正相关;考虑个体保护意识、增强易感个体反应强度以及提高有保护意识的易感个体比例能够有效抑制关联信用风险的传染。考虑WS小世界网络、指数网络、随机网络等不同网络拓扑结构对关联信用风险传染的影响效应,将是本文下一步拟开展的工作。 上述研究表明,个体保护意识对关联信用风险传染的预防控制确实存在着非常重要的作用。故处于关联个体网络中的各类经济实体,可以通过如下方式进行关联信用风险管理:(1)关联个体网络中某些个体一旦感染了信用风险,应积极主动披露风险信息,提高风险信息的传播,增强关联个体反应强度,加快关联个体保护意识的形成,继而降低关联信用风险的传染速度和规模,延缓关联信用风险高峰期的到来,进而降低关联信用风险的危害;(2)关联网络中的个体,应主动搜集与其存在关联关系的其他个体的信用风险信息,提高警惕和防范意识,适时切断与信用风险信息集中个体的关联关系,从而减少关联信用风险对关联个体网络的危害;(3)政府和金融机构等应制定相关的管理办法,当出现较大规模的关联个体违约事件后,应加强舆情与谣言监管,加大风险信息的及时传播和透明性,从而引起信用个体更加重视,增强个体保护意识,降低关联网络中的个体因不具备保护意识而导致关联信用风险爆发的概率。由此可见,本文的研究结论对关联信用风险的实践及管理具有重要的参考价值和现实意义。2.2 个体反应与关联信用风险的相互影响分析

2.3 模型建立

2.4 传染阈值分析

2.5 与不考虑个体保护意识的比较分析

3 基于BA无标度网络的仿真分析

4 结论