制度环境与社会资本对公司控制权的影响

——以雷士照明为例

2021-01-06张元凤

张元凤

(南京财经大学,江苏 南京210000)

一、 引言

公司治理中的控制权争夺问题一直是经济学家研究的重点。1997年La Porta 研究形成了公司治理研究的LLSV 范式,并首次提出终极股东的概念,将其定义为直接或间接持有公司股份从而拥有实际控制权的股东。然而,实际控制权不仅受股权结构的影响,还受到企业社会资本的影响。

创始人的社会资本可以替代部分股权资本,甚至直接压倒大股东股权而成为企业的实际控制人。赵晶(2010)的研究已证明了社会资本的存在以及社会资本在公司控制权争夺中对正式股权的替代作用,但实际上社会资本的替代效应只有在特定的制度环境下才能发挥作用。当前我国公司法律制度尚不完善,人们的法律意识不强,现代公司治理模式并未得到有效执行,在这种非正式的制度环境下,社会资本能够发挥更强的效用,进而导致公司控制权争夺愈加复杂。论文聚焦雷士照明控制权争夺案例,分析企业制度环境、社会资本与企业控制权三者的关系,希望对我国企业在社会资本、控制权管理以及公司内外部治理环境提供借鉴。

二、 理论背景

(一)实际控制权

Aghion 等(1997)将公司控制权分为名义控制权和实际控制权。名义控制权又称显性控制权,是由法律法规、双方契约等明文规定赋予股东的显性权力;实际控制权指对企业的全部控制权,除显性控制权外,还包括其他社会因素带来的隐性控制权。控制权具有排他性和共生性,当控制权的排他性成为公司主流时,契约双方易产生分歧,进而引发股东间的控制权争夺。控制权是股东控制企业经济行为、运作公司的基础,因此股东之间常常会发生控制权争夺。李聪(2016)认为控制权争夺弊大于利,控制权争夺期间企业业绩下降,市场表现较差,影响企业的正常经营活动。而张玉明等(2005)却认为企业控制权争夺会约束股东的控制权私利行为,进而优化公司治理结构。

(二)社会资本

现有的控制权争夺案例研究大多以股权结构为研究重点,实际上控制权争夺还与企业社会资本紧密相关。从资源要素的特性可以将社会资本定义为社会关系网络成员之间通过亲密关系形成的,具有高度资产专用型的资源。此外,社会关系网络中还存在契约之外的信任机制、习俗、惯例等非正式的制度因素。创始人的社会资本可以提高企业销售收入,增加企业利润。然而,中国的市场经济法律制度尚不完善,人们法律意识不强。在这种非正式制度环境下,公司创始人的行为受社会关系网络影响而非法律约束,导致创始人在扩大个人社会资本时会损害公司资源,产生控制权私利行为。赵晶等(2010,2014)构建了终极股东股权控制链和社会资本控制链的双重控制链模式研究公司控制权争夺机制,并在社会资本控制链视角下构建了社会资本契合度模型,研究发现个人社会资本与企业社会资本契合度越高,即企业拥有自身的社会资本时,公司实际控制权的稳定性越好。

(三)制度环境

制度环境可划分为正式制度环境和非正式制度环境,正式制度环境包括法律法规、契约条款等正式接受并实施的规章制度,非正式制度环境包括社会规范、文化习俗等。制度环境对公司治理结构变革有显著影响,研究发现制度环境的质量会影响公司价值,正式的制度环境可以有效降低股东与债务人之间的矛盾冲突,保护债权人利益,也更有利于管理层实现现代化公司治理模式。当制度环境处于非正式时,企业从社关系网络中获得更多的资源,创始人更倾向于将企业控制权分配给亲属及亲信。李春玲和聂敬思(2017)认为内部制度环境是企业稳定控制权的基础,而外部制度环境在一定条件下可以替代股权结构。

三、 雷士照明案例介绍及分析

雷士照明(02222HK),全名为雷士照明控股有限公司,成立于1998年,是中国规模最大的照明产品制造企业。吴长江、杜刚、胡永宏是雷士照明的创始人,创立之初,吴长江持股45%,杜刚和胡永宏各持股27.5%,其中吴长江有着丰富的行业经验,任职期间主要负责公司的战略方向和经营管理事务,并构建了自己为中心,外达政商、内通员工的巨大社会资本网络。如图1 所示。

图1 雷士照明企业社会资本

(一)第一次控制权争夺案例分析

2005年吴长江主张进行销售渠道变革,遭到杜、胡二人的反对,无法达成一致意见,雷士照明第一次控制权争夺事件至此开始,该次争夺以吴长江拿走8000 万元退出雷士照明告终,事件具体进程如表1 所示。

表1 第一次控制权争夺事件进程

论文对雷士照明第一次控制权争夺制度环境进行了详细分析,如表2 所示。第一次控制权争夺事件发生时,公司处于创业初期,公司章程不完善,企业行为不规范,且市场法律法规不健全,公司内外部制度均以非正式制度环境为主。在这种条件下,即使企业实行“同股同权”,公司实际控制权也不一定由大股东拥有,创始人权力巨大且缺少公司章程和法律的约束,其经营决策极易“忽视”董事会意见。

表2 第一次控制权争夺制度环境分析

雷士照明的组织社会资本高度依赖吴长江的个人社会资本。吴长江凭借个人社会资本以及丰富的行业经验带领公司员工和管理层实现了雷士照明的快速发展,因此,吴长江在公司内部拥有极高的声望和巨大的权威。创始人的特殊身份以及平时对员工利益的保障,使得员工更倾向于支持吴长江,两者的利益牵制增强了彼此的联系。吴长江离开雷士照明一周后,长期积累的信誉和与员工的密切关系为其带来回馈,员工集体罢工表达对吴长江离开的不满,要求吴长江重返企业。最终,杜、胡二人迫于压力离开,吴长江在员工的支持下,即使是零股权,也成功重返雷士照明,且获得了全部雷士股权。

(二)第二次控制权争夺案例分析

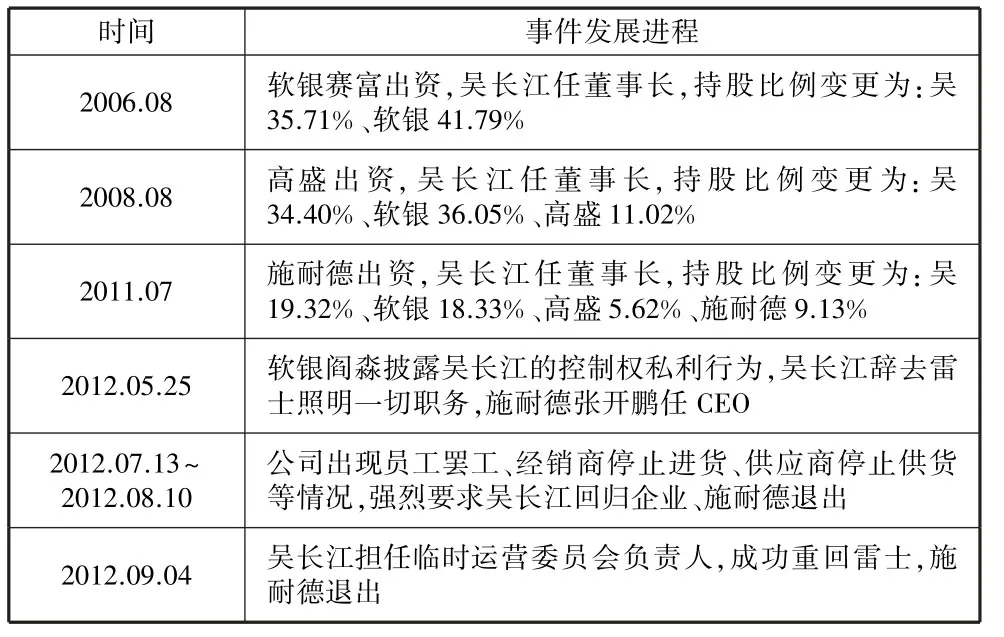

第一次控制权争夺事件结束后,雷士照明先后引入了软银赛富、高盛和施耐德,2012年5月软银的阎淼披露吴长江控制权私利行为,公司决定辞去吴长江职务,但是吴长江无法接受公司对自己的辞职决定,双方各执一词,甚至互相指责,但是双方各执一词,甚至互相指责,吴长江无法接受公司对自己的辞职决定,雷士照明第二次控制权争夺开始,事件进程如表3 所示。

表3 第二次控制权争夺事件进程

雷士照明第二次控制权争夺的内外部制度环境如表4所示。2005~2013年我国证监会相继颁布一系列法令,实施股权分置改革并逐步完善了相应的法律法规。集体主义、关系主义、社会道义逐步淡化在资本市场上,公司外部制度环境已由正式制度主导。软银赛富的阎焱参与雷士照明公司治理后,颁布了一系列公司法规,重组管理层结构,公司发展逐步正规化,内部制度环境由非正式向半正式转变。公司内部环境的变化以及外部环境的规范限制了吴长江的私利行为,吴长江与外部投资者的矛盾逐步加剧。

然而公司内部环境仍然由非正式制度环境主导,整体制度环境呈现半正式状态,公司内部帮派思想严重,企业的组织社会资本依旧不能独立于吴长江的个人社会资本。在公司管理层关系上,雷士的9 位董事中,“吴系”董事占据5 个席位,分别是吴长江、穆宇、王冬明、王冬雷、吴玲,即雷士照明管理层大多由吴系亲信及亲属担任。在员工关系上,2010年吴长江允许员工通过自己的账户购买雷士上市新股,更是加深了吴长江与员工之间的亲密关系。在供销网络中,吴长江与供应商、经销商利益一致,形成了密切的利益共享模式和风险共担模式。因此,2012年8月公司出现员工罢工、经销商停止进货、供应商停止供货等情况,强烈要求吴长江回归企业。公司股价在控制权争夺期间下跌近三成后,迫于各方压力,施耐德的闫淼撤离公司董事会,吴长江在2012年12月正式回归雷士照明。第二次控制权争夺中,非正式制度下创始人吴长江借用个人社会资本的专用性,成功驱逐了高股权资本的施耐德,再次回归企业。

表4 第二次控制权争夺制度环境分析

(三)第三次控制权争夺案例介绍分析

2013年公司内部制度环境向正式制度转化,吴长江个人权威不断减弱。2014年吴长江违规行为被曝光,严重损害了员工、管理层以及经销商、供应商的利益,迫使外部投资者一致决定驱逐吴长江,雷士照明第三次控制权争夺开始,事件进程如表5 所示。

表5 第三次控制权争夺事件进程

雷士照明公司第三次控制权争夺内外部制度环境分析如表6 所示。2013年国家出台相关政策加强对中小投资者的权益保护,资本市场对投资者保护的法规越来越完善,雷士照明的外部制度环境已在趋向正式化特征。

表6 第三次控制权争夺制度环境分析

内外部制度环境的变化,使得非正式制度环境下的团队思想、集体主义都逐步消失。制度环境质量的提高抑制了创始人的控制权私利行为,随着吴长江违规交易行为曝光,“影子公司”失去价值,2014年8月已经有29 家外部经销商倒向王冬雷阵营。王冬雷通过更换公司管理层、与经销商签署协议等操作,逐步打断了创始人的社会关系网络,使其外部社会资本断裂,最终失去企业的实际控制权。

吴长江一直凭借着个人社会资本获得企业的实际控制权,但是在2014年吴长江借助巨大的权力越过董事会违规授权吴系亲属公司雷士照明20年的商标使用权以及违规为关联公司提供大额担保,具体内容如表7 所示,在丢失第一大股东地位的情况下,仍然越过董事会,以公司利益为代价铺垫自己的社会网络,严重侵害了员工利益,失去了员工的支持,因此在第三次控制权争夺中,员工没有像第一、二次控制权之争一样全体罢工支持吴长江回归企业,而是转投入王冬雷阵营。吴长江严重损害其他投资者的利益,致使软银、德豪润达成为一致行动人,吴长江董事会席位从5 个锐减至2 个,吴长江已然失去了公司管理层的支持。此外,吴长江由于经济问题被调查,最终锒铛入狱。至此,吴长江的内部社会资本网络彻底瓦解。

表7 吴长江违规行为分析

王冬雷吸取了施耐德的教训,在控制权争夺中并没有直接与吴长江对抗而是借助公司内外部制度环境呈现正式化特征,团体思想、集体主义已经不能发挥作用情况下,通过逐步更换董事会中的吴系高管,引进亲信,并与经销商和供应商重新谈判,成功重构了企业的组织社会资本,使其不再依赖创始人吴长江的个人社会资本。第三次控制权争夺中创始人的社会资本断裂表明社会网络中的亲密关系是建立在利益趋同上,一旦双方产生利益冲突,那么以情感为基础的社会资本链就会断裂。

四、 结论

(一)社会资本有助于低股权股东获得实际控制权

创始人的社会资本既能帮助创始人重新夺取实际控制权,又能因为社会资本的断裂致使创始人失去公司控制权,这些都是因为社会资本是高度专用性资产。但是,在低股权结构状态下,创始人一旦与社会关系网络成员发生利益冲突,那么以利益为连接点的创始人社会资本就极易被企业组织社会资本重构,导致创始人控制权争夺失败。创始人的高社会资本、低股权资本容易引发公司控制战,不利于公司发展,企业应当构建公司组织社会资本,降低对创始人个人社会资本的依赖。

(二)制度环境以非正式或半正式为主时,社会资本对实际控制权的影响越大

此时创始人缺乏行业和公司的法律规范,更容易产生控制权私利行为,危害投资者利益,降低公司价值。制度环境呈现正式特征时,公司治理结构和行业法律法规逐步完善,股东的寻租腐败问题会得到有力解决,公司治理模式向现代化治理模式转变。政府部门应当加强行业规范和监管,公司应当完善内部治理机制,弱化个人社会资本的作用,保持控制权的稳定,逐步形成现代化公司治理模式。