中小银行社区银行建设研究

——以巢湖农村商业银行为例

2021-01-06谢海宁

谢海宁,尚 园

(武汉纺织大学,湖北 武汉430200)

社区银行(community bank)模式最先出现于美国。1981年,美国学者Michael Gibson 最先为社区银行做了解释,即经营成本低廉,服务社区,帮助实现与本地经济运行相关的财务交易,为社区里的个人和企业客户提供个性化的、私密化的服务,着力改善和实现投资人预期回报的银行。2007年,美国独立社区银行协会(ICBA)定义,社区银行是按照市场化原则自主设立、独立经营的中小银行,主要为一定的社区范围内的中小企业和个人客户服务。它强调在特定范围内提供个性化金融服务,与客户保持长期的业务关系。在美国,一般的小型商业银行都可被认为是社区银行,其资产总额在10亿~1000亿美元。国内所说的社区银行一词是从community bank 直译过来的,王爱俭教授强调,社区银行的“社区”二字其实不是一个严格界定的地理概念,它既可以指一个州、一个市或者一个县,也可以指城市或者乡村居民的聚居区域。凡是资产规模小、主要为经营区域内中小企业和居民家庭服务的地方性小型商业银行,都可称作社区银行。

一、 国内外发展社区银行的现状

社区银行最先在美国被创造出来,也在美国取得了成功的发展。在美国,社区银行在商业银行总数中占比超过了90%,其吸收的存款占商业银行总存款的95%。美国富国银行(Wells Fargo)曾是全球市值排名第一的银行,也是美国唯一一家获得了AAA 评级的银行。它的核心业务就是社区银行,它用实践验证了只要运用恰当的经营模式,中小企业的融资项目具有盈利潜能,社区银行可以成为银行体系中的重要构成。欧洲、澳洲、日本等发达地区或国家也或早或晚建设起了社区银行,每个国家发展社区银行的市场定位不尽相同。欧洲侧重社区银行的社会属性,将社区银行建设成一个为所有的社区居民提供金融服务的基础设施。澳洲的社区银行在经营方式上创新性发展,走“特许经营模式”。例如Bendigo 银行其实不持有它的社区银行的股份,而且社区银行的股份100%只朝当地的企业和居民发行,社区银行的管理以及经营全权交给社区自主掌控,Bendigo 银行负责提供一些指导和培训,社区银行只需要一次性缴纳特许费用,充分考虑了当时的经济情况和可行性。日本的“地方银行”,经营“一县一行”方针,与都市银行协调共同构成日本的银行体系,其中,十分有特色的柒银行结合自身便利店优势,在全国范围内的“7-11”便利店里设置ATM 机,一方面节约了租用场地成本和宣传成本,另一方面借助日本蓬勃的“便利店文化”将社区银行融入了大街小巷。

2009年,黑龙江政府建立了第一家“小龙人”社区银行,随后社区银行迅速在全国范围内兴起。2013年,中国原银监会发布《中国银监会办公厅关于中小银行设立社区支行、小微支行有关事项的通知》,正式公布管理和规范社区银行建设的条例。目前,我国社区银行模式绝大部分按照“有人+无人”方法设立,各个银行纷纷在居民聚居区域周围设立24 小时自助银行、小型的营业网点等,为该区域内的中小企业和个人客户提供金融服务,并共同参与到社区基建中。我国中小银行立足于服务小微企业和普通居民,在社区银行的建设上优先取得一定的成绩。例如中国民生银行截至2019年末,有持有牌照的社区支行1175 家,小微支行147 家;社区(小微)支行金融资产余额2840.60亿元,网均金融资产2.15亿元,储蓄存款1031.79亿元,客户数669.65 万户。

二、 巢湖农商行社区银行发展案例分析

(一)巢湖农商行简介

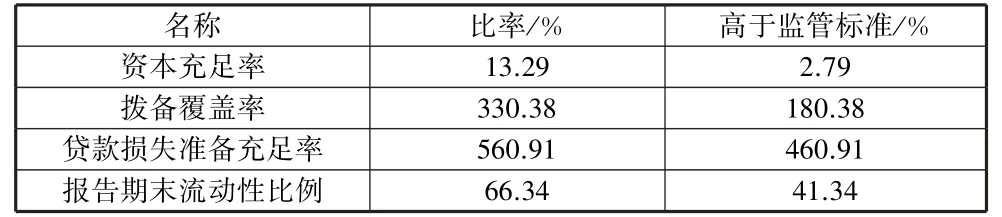

巢湖市农村商业银行股份有限公司(简称巢湖农商行)的前身是巢湖市居巢区农村信用合作联社,于2000年4月1日成立,总行设在巢湖市健康东路,注册资本为29915.87 万元。截至2019年末,全行在职员工370 人;总行内设有12 个职能部门,以及37 个分支机构(1 个营业部,19 个支行,17 个分理处)。巢湖农商行自成立开始就致力于服务区域经济,将目标客户定在“三农”和中小微型企业。截至2019年末,各项经济指标如表1、表2 所示,数据来自2019年巢湖农商行年报。由表中数据可知,2019年末,巢湖农商行的主要经营指标稳步增长,总体经济状况良好。

表1 经营情况指标

表2 风险控制指标

(二)巢湖农商行社区银行建设SOWT 模型分析

1.优势分析

一是巢湖市农商行始终为广大农民和小微企业服务,具有良好的群众基础,巢湖市农商行开设的社保卡服务、公交车司机工资卡服务,以及政府高龄保险等均与群众生活息息相关,差异化的服务种类使得农商行客户黏性大大提高。二是巢湖农商行网点覆盖整个巢湖市,共有37 个分支机构,截至2019年,巢湖市范围内共建立起42 家巢湖农商行的“金农信e 家”品牌旗舰店,每一个网点都配置了固定的设备和员工,具备改造社区银行的网点条件。三是从表3 可知,巢湖农商行2015~2019年始终保持具有充足的风险补偿能力。

表3 风险补偿能力

2.劣势分析

第一,2018年初,巢湖市农商行开始探索建设“农民家门口的银行”,在居民聚居区域周围或者小区门口设立“金农信e 家”品牌旗舰店,目前已经建立起42 家。纵观整个巢湖市,共有11 家商业银行、204 家银行网点,巢湖市农商行还在探索社区银行转型阶段,银行间的竞争压力大。第二,国内对社区银行的建设正处于起步阶段,各项政策法规还不够完善,各大银行纷纷面临社区银行经营管理不善、盈利能力较低等问题,社区银行建设热情低迷。

3.机会分析

第一,新农村建设使得巢湖市农商行建设社区银行赢得机遇。农村经济落后的一个重要原因就是农村金融服务缺乏,而一定区域里的居民或者小微企业都可以在其对应的社区银行办理业务,这里指的一定区域可以是一个小区、一个小村落等。巢湖市大力建设新农村的政策,是巢湖农商行发展社区银行的机遇,巢湖农商行建设社区银行符合地方经济发展的需要。第二,金融科技发展使巢湖市农商行社区银行建设赢得了机遇。21 世纪是一个科技时代,科学技术的进步使得银行办公业务系统越来越智能化,先进设备的开发和利用使得社区银行的业务办理更加省时省力省钱。第三,中小企业和普通民众需要社区银行使得巢湖农商行社区银行建设赢得了机遇。巢湖市的企业90%以上都属于中小企业,社区银行可以与中小企业建立良好的长期合作关系,使得借贷双方合作共赢。

4.威胁分析

第一,金融市场发展“虚拟化”,年轻客户几乎“手不离机”,许多互联网公司纷纷开发新型网络信贷产品和第三方支付功能,抢占市场份额,导致家门口的社区银行鲜有客户光顾。第二,社区银行建在家门口,规模不大,员工较少,在安全工作方面也会面临考验。

(三)巢湖农商行建设社区银行存在的问题

1.网点分布不均匀

社区银行的选址要考虑到各方面,比如周边是否有其他金融机构以及本行网点、人流量是否较大、场地大小是否合适、租金成本是否在可控范围、交通是否便利等。目前,巢湖市农商行37 个分支机构分布情况如表4,市区和郊区共设点9 个,农村设点28 个,城区网点覆盖率为1.8,农村网点覆盖率为2.3;网点覆盖社区率在0.06~0.33 之间,柘皋镇18 个社区只设有一个网点,黄麓镇9 个社区设置了3 个网点,网点分布不均衡;网点服务人群方面,最高约有4 万人共享一个网点,最低约3000 人共享一个网点,服务人群数量不均,选址较集中,在偏远地区几乎没有设立网点。

表4 巢湖农商行分支机构分布情况

2.缺乏专业的员工队伍

截至2019年底,巢湖农商行在职员工共有370 人,其中,按年龄分,45 岁以下的约占63%,45 岁以上的约占37%;按文化结构分,大专及以上约占86.49%,大专以下约占13.51%。可以看出员工的整体素质在本科文凭边线,青年员工偏少。

3.供求不匹配,网点盈利难

根据走访调查,在各个小区,以及农村地区的“金农信e家”银行,每天来办理业务的客户比较少,其中80%的客户回答“有些事情还是得去市区的支行办理,这边办不了”。在访查忠庙峔山岛景区的巢湖农商行“金农信e 家”网点时,该网点里除了提供取款、汇款、转账等基础金融服务,还配置了照片打印机、无人售贩机、手机投射屏等设施,以及提供代收快递包裹的服务,该银行工作人员却表示,很少有人来办理业务。究其原因,还是社区银行的宣传不到位,许多服务显得有些鸡肋,提供的服务与客户需求不一致。

三、 客户需求问卷调查情况

(一)样本采集与问卷设计

研究采取抽样调查的问卷方式,在位于巢湖市长江路城市之光H5-1 的巢湖市农商行城北支行周围进行问卷调查,随机邀请了80 名客户进行问卷调查。受访者共有46 名男性和34 名女性。

(二)客户需求情况概述

根据问卷调查情况,总结如下:

1.18~25 岁人群占13%,这类客户主要是学生,基本无经济来源,基本不办理财业务;26~45 岁人群占50%,这类人群绝大部分有着稳定的工资收入,愿意且正在进行一些理财产品的投资;45 岁以上人群占38%,这类人群经济能力较好,大部分来办理存取款业务,理财方式也比较保守。

2.大部分受访者喜爱健身运动、K 歌、看书、画画等。

3.大部分受访者较关注娱乐、科技、财经等。

4.大部分受访者用得最多的是微信,然后是短信、QQ(TIM)。

5.大部分受访者首先考虑服务态度和便利性,其次才考虑规模信誉和产品种类。

6.大部分受访者办理业务的方式为窗口(柜台)、ATM机、手机银行。

7.大部分受访者最关注服务态度、办理业务的速度、员工专业水平。

8.许多便民项目都受到了喜爱,其中最受喜爱的有手机免费临时充电、代收快递包裹、预约排号。

9.加油返现、洗车优惠、合作商户折扣消费比较受欢迎。

10.大部分受访者比较喜欢广场舞比赛、亲子趣味运动会。

11.客户在银行非营业时间可能遇到的业务办理大多数集中在存取款上,偶尔会有代缴收电费、信用卡还款问题。

12.大部分受访者表示,希望银行网点上班的时间集中在17:00~24:00,基本上希望在非工作日时间。有受访者表示希望银行网点扩大服务权限,比如可以在家门口实现5 万~10 万元的取款等。

四、 巢湖农商行社区银行建设建议

(一)网点优化,建设新型“金农信e 家”品牌社区银行

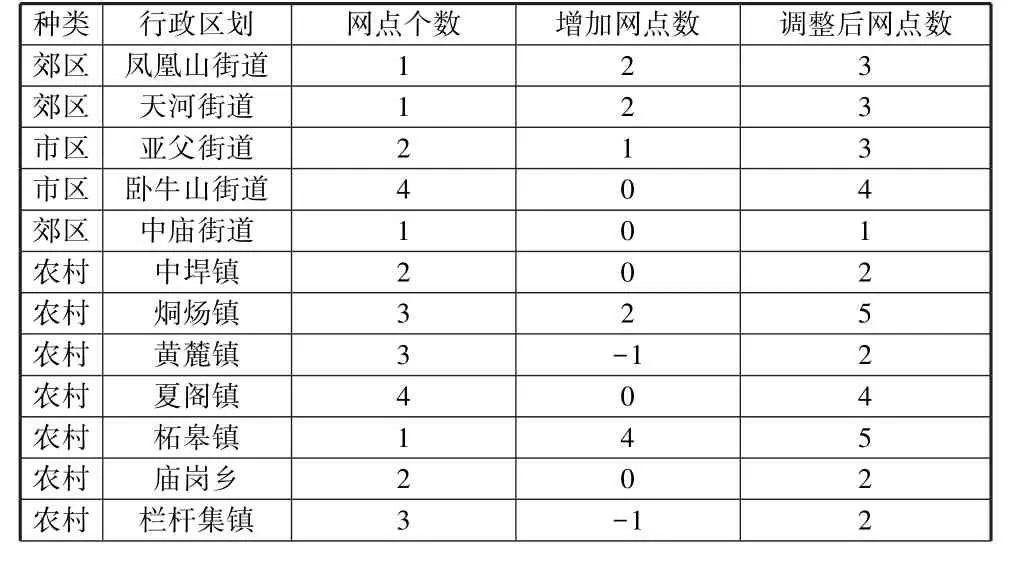

在原有网点基础上进行合并改造,或者增设新网点,确保网点全面覆盖巢湖市,打造一个品牌旗舰店,喊出巢湖人自己的社区银行品牌。在选址方面,参照中国民生银行“好邻居”社区支行规模,设置网点面积不超过80 平方米,每个网点约配置2~3 名工作人员,按照“有人+无人”模式,在每个网点都配备1~2 台ATM 机等,那么合理的网点覆盖社区率约为0.3,服务人群数约9000,则调整后网点个数见表5。

表5 调整后网点布局 单位:个

续表

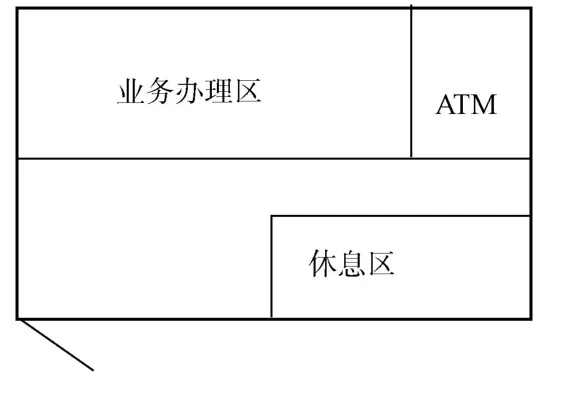

根据外部客户调研情况,银行内部设施应当打破原来的呆板严肃设计,提倡提供现代化设施,温馨化的办公场所,设施包括远程客户终端、电脑、ATM 机、POS 机、验钞机等基础设施,根据网点地点不同,如邻近旅游景点可以设置照片打印机,邻近学校公司的可以设置打印机;银行内还应设置饮水机、儿童玩具、物品临时寄存筐、免费WiFi 等。网点室内布局如图1 所示。

图1 社区银行网点室内布局

(二)员工队伍优化,建立合理的管理体系

由外部客户调研可知,客户十分注重员工的服务态度和专业能力,希望在进行业务办理时方便快捷和舒心。巢湖农商行在建设社区银行初期应该制定严格的管理制度。必须明确监管机制,培养一支专业化的社区银行员工队伍,定期进行业务培训。

(三)业务优化,产品升级

1.基础金融服务优化

每一个社区银行不仅要完善金融服务种类,还应该不断提高服务的质量和效益,例如将存款、取款、汇款转账的限额、挂失办卡等手续进行简化,设立自主办卡机器,远程协调提高限额等,利用先进的技术设备,将服务上升到一个更加便捷的水平。

2.便民服务特色化

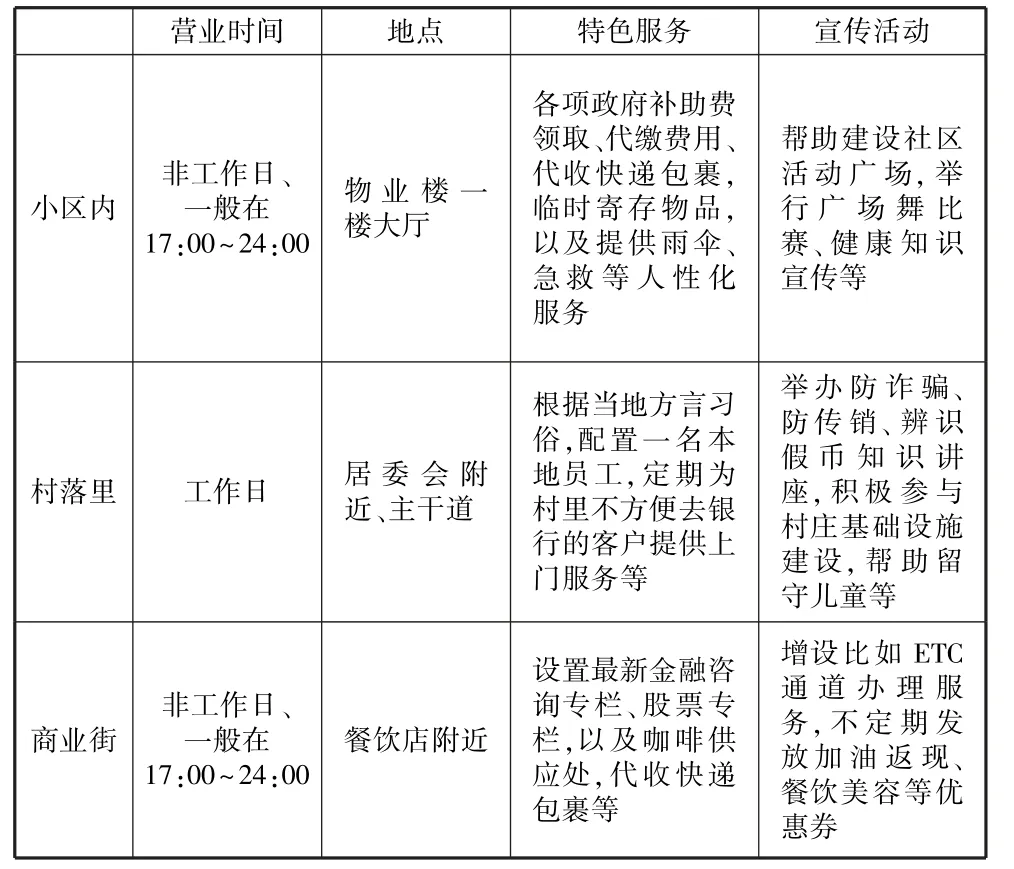

根据巢湖农商行网点分布情况,分市区的居民小区、农村的居民聚居地区,以及商业街三个主要地区进行不同方向的特色服务开发,如表6 所示。

表6 便民服务情况

3.发展社区银行末端作用,笼络中小企业业务

社区银行的基本职能是服务于周边的个人客户及小微企业,建立长期的合作关系。每个社区银行应划分服务区,了解服务区内所有中小企业的状况,及时到位地掌握企业的动态,甚至了解企业经营者的品格和诚信。

五、 总结

当下,国内正在慢慢探索完善社区银行的建设,越来越多的人民群众知道并且享受社区银行,喜爱社区银行的服务模式,越来越多的人也提出建设社区银行的需求,相信社区银行会成为中国经济社会中普遍的一种金融服务模式,它不是另外生长起来的金融机构,它会是银行行走的“双脚”,是银行的基础建设,从而使得银行更好地服务于国民经济,惠及广大人民群众。