C公司财务分析报告

2021-01-03郑雅云

郑雅云

摘 要:伴随着我国经济的改革与发展,现代企业经营者、企业债权人以及政府管理者,分别从各自的目的和利益出发,了解企业的财务状况和经济成果,这就使得财务分析这项工作在企业发展中发挥着极为重要的作用。本文以C公司为例,主要从企业的角度出发,从相关的理论介绍到具体应用现状的分析。首先简述公司基本情况,然后对资产、负债及所有者权益结构进行分析,充分利用指标对各报表进行分析,最后得出了相应的结论,并对C公司目前存在的问题以及改进措施提出相应的建议。

关键词:财务报表分析;财务分析;偿债能力;盈利能力

一、公司基本信息

C公司是一家集新兴产业为一体的企业,注册资本为135,542万元人民币。

二、资产结构分析

1.资产构成基本情况

C公司2019年资产总额为619,059.89万元,其中流动资产为421,495.64万元,非流动资产为197,564.25万元。其中存货占据了流动资产的主要部分,占比达到57.49%,货币资金占比为25.1%,交易性金融资产占13.06%。C公司的非流动资产在在建工程上以及长期投资上占有很大比重,长期投资占25.46%、在建工程占2.08%。

2019年资产总额增加的情况:交易性金融资产增加55,041.1万元,应收票据增加了763.7万元,预付款项增加1,030.49万元,固定资产增加243.12万元,一年内到期的非流动资产增加1,001.17万元,长期应收款增加888.62万元,长期股权投资增加4,693.89万元,其他权益工具投资增加3,412.49万元,商誉增加1,134.01万元,共计增加68,208.59万元。

2019年资产总额减少的情况:货币资金减少69,956.5万元,应收账款减少768.35万元,其他应收款减少6,157.08万元,存货减少24,715.83万元,其他流动资产减少41,599.92万元,可供出售金融资产减少3,406.97万元,投资性房地产减少8,418.38万元,在建工程减少2,223.73万元,无形资产减少963.65万元,长期待摊费用减少3,018.49万元,递延所得税资产减少505.59万元,其他非流动资产减少215.17万元,共计减少161,949.66万元。增加项与减少项相抵,使资产总额减少了93,741.07万元。

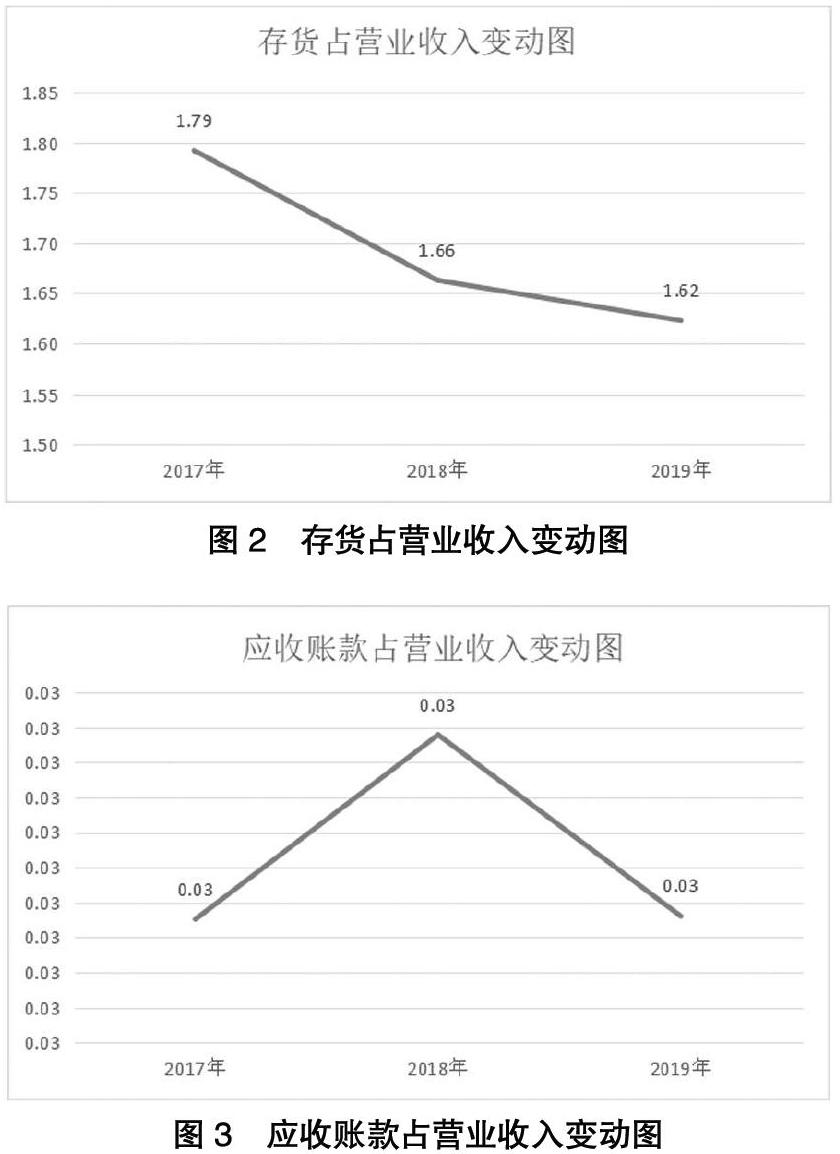

2.资产结构合理性评价

根据下图所示,我们可以看出存货、应收账款、其他应收款与营业收入的关系比例。2017年到2019年逐年递减,2017年为1.79,2018年为1.66,2019年为1.62,可以看出2019年的存货所占比例基本合理。应收账款基本保持不变,占比均为0.03。其他应收款在2017年到2018年处于上升阶段,在2018年到2019年处于下降阶段,其所占比例基本合理。

三、负债及权益结构分析

负债及权益构成基本情况:C公司2019年负债总额为368,001.18万元,资本金为123,565.63万元,资产负债率为59.45%,所有者权益为2,510,587,081.63元。从负债我们可以看出,流动负债为207,808.81万元,占负债和所有者权益的33.57%;其中短期借款为10,361.92万元,非流动负债为160,192.38万元,金融性负债占资金来源总额的25.45%。

四、偿债能力分析

对于息税折旧摊销前利润2019年较2018年增加68.48%,主要是因為2019年净利润相对于2018年增加338.16%,利息费用相对于2018年增加54.63%。2019年的流动比率为2.0283,2018年流动比率为1.7093,2019年比2018年增加31.9%,这是因为2019年的流动负债与流动资产的变动幅度相比较大。

2018年的息税折旧摊销前利润比2017年减少了50.51%,是因为2018年净利润相比于2017年减少92.36%,利息费用相比上年同期增加223.3%。对于速动比率2018年相比与2017年增加32.75%,主要原因是2018年末货币资金增加 80,000万元。2018年的利息保障倍数相比与2017年减少了50.62%,主要原因是2018年净利润较2017年减少92.36%;对于2018的现金利息保障倍数比2017年减少35.92%,主要是因为2018年净利润较2017年减少94.45%;利息费用较2017年同期增加223.3%。对于EBITDA利息保障倍数2018年较2017年减少40.38%,主要原因是2018年净利润较2017年同期减少92.36%,利息费用较2017年同期增加223.3%。

该企业从2017年到2019年的流动比率逐渐升高,表明企业流动资产的增加量大于流动负债的增加量,说明短期偿债能力逐渐增强,企业的偿债风险比较低。

2017年到2019年速动比率逐渐上升,这是因为货币资金的增加所导致的。一般情况下,速动比率维持在1是比较合理的,C公司该指标稍微偏低。存货在流动资产中占的比例比较大,导致该企业的短期偿债能力不太好,要对其采取有效措施并加以调整。

C公司从2017年到2018年资产负债率逐年增加,说明长期偿债能力在减弱,影响了债权人的利益,在2018年到2019年资产负债率在递减,表明债务风险在降低,长期偿债能力在增强。理论上认为资产负债率不宜超过50%,C公司该指标稍微偏高,所以要优化债务的架构,综合考虑风险来提高盈利水平。

企业在2017年具有较强的偿付负债利息的能力,因为其利息保障倍数在2017年最高,从2017年到2018年逐年递减,2018年到2019年有所上升,一方面公司对外进行股权投资,需要大量现金流入,导致利息费用较高。另一方面,现金融资的需求减少,从而利息费用下降,利润开始增加,说明公司有效地利用内部资源,提高获利能力。

五、盈利能力分析

盈利能力分析是对公司获利能力进行分析,即对各项财务指标进行分析判断公司获取报酬及利润的潜力。对于一个企业来说,其盈利能力越强,企业日常经营活动所产生的价值越大,对股东和企业管理者来说都是一个利好的消息,在企业投资价值评估中盈利能力分析是必不可少的。本文主要通过销售毛利率、销售净利率等四个方面进行分析。

C公司的销售毛利率在2017年-2018年基本维持在16%左右,2017年-2019年逐年下降,由于公司营业收入减少的原因使得毛利率下降,总体来看盈利能力一般。

与销售毛利率相同,企业销售净利率在2018年严重下滑,由公司利润表可知是由于营业收入的下降比营业成本下降的更多,使得2018年该指标大幅下降,2019年销售净利润又开始上升,原因是净利润有大幅度的增长。从近三年该指标的综合分析,C公司的获利能力相对稳定。

2018年公司营业收入的下降导致营业利润下滑,从而营业利润率在2018年出现下降。2017年到2019年营业利润率逐年下降,是因为营业利润在逐年减少,因此C公司未来几年的盈利能力将逐渐减弱。

2018年C公司的净资产收益率出现负值,由于营业成本的增加幅度大于营业利润的增加导致企业的净利润在2018年出现负值,并且由表中发现净资产收益率在2018年到2019年有大幅上升,在2019年达到176.98%。

六、结论和建议

1.研究结论

2019年实现利润为198,958,653.68元,相比2018年的94,318,818.4元有大幅上升,上升110.94%。营业成本方面,2019年相比于2018年较大幅度下降,下降7.24%。流动资产的下降速度慢于营业收入的下降速度,说明资产的盈利能力有所下降,与2018年相比资产结构趋于恶化。

2019年总资产比2018年下降了13.15%,固定资产增长了4.10%。营业利润率为13.15%,息税折旧摊销前利润增加68.48%,主要因为2019年净利润相比于2018年增加了338.16%,利息费用增加54.63%。总资产报酬率为1.55%,资产负债率下降,债务风险降低,偿债能力增强。利息费用下降,公司有效地利用内部资源,提高获利能力。由于公司营业收入减少的原因使得毛利率下降,由于凈利润大幅度得到提升使得销售净利润上升。但总体来看,该公司的发展能力还是相当可观的。

2.研究建议

基于2017年到2019年的财务报表,通过对报表内主要财务指标进行分析,发现C公司的营业收入相对较高,但是由于公司所处的行业和经济环境,其营业收入不太稳定,考虑到日趋激烈的行业竞争和国家相关政策的影响,未来行业盈利空间呈大幅增长的可能性较小。综合各项财务指标,C公司未来具有较大的发展潜力。

参考文献:

[1]朱蕊.D大客户迷局调查[J].股市动态分析,2013(022): 58-60.

[2]武晓玲,田高良.企业财务分析[M].北京大学出版社,2013.

[3]潘芳.财务分析对完善企业财务报告的粗浅看法[J].会计之友,2008.

[4]李运珊.以康美药业为背景的财务分析报告[J].管理观察,2018(22).

[5]梁光.广东垦区财务分析报告[J].中国农垦,2008,07(7):76-76.

[6]陈尚达.企业财务报告财务分析评价的研讨[J].教育财会研究,1996(03):22-26.

[7]朱颖.A啤酒股份有限公司财务分析报告[J].商场现代化,2020(06):181-182.

[8]田显怡,吴国强.江淮汽车财务状况质量分析与战略评价[J].现代商业,2021(3):3.

[9]戴梦云.锦江股份的投资价值分析[D].东北财经大学,2018.