普惠金融背景下的流动性分层现象研究

2020-12-28李广

李广

摘要:通过分析流动性分层的现状及成因,发现由信用利差分化带来的流动性分层问题可能导致金融机构的流动性链条传递断裂,进而导致底层融资主体即以民企为主的中小微企业及金融机构的流动性危机,而由融资难问题导致社会经济发展的下滑。

关键词:普惠金融;流动性分层;融资难;金融科技

引言

普惠金融的意义在于使所有层次的市场主体能够公平地得到金融服务,中小微企业,城镇低收入者更是重点服务对象,从而促进金融业的持续健康发展,推动社会经济整体发展(aa1)。然而,受经济发展水平的地域不均衡、金融体制、行政制度等因素的影响,我国的普惠金融发展尚不够充分(李明贤,2019),普遍存在小微企业融资难的问题(周海蓉,2018),即使在互联网金融高速发展的情形下中小企业仍然被融资难困扰(刁伍钧,2017)。融资难问题的原因是多方面的,有金融制度导致商业银行出于于风险防范的目的拒绝中小企业金融需求(陈俊侃,2015),有认为缺乏抵押质押物导致(王勤,2019),有认为中小企业缺乏信用担保导致(周海蓉,2018)。本文以利率利差变化为视角,通过分析近年来金融市场的利差变化,发现金融市场自身存在的流动性分层现象是导致各市场主体出现融资难易差别的直接原因。

一、流动性分层的现状

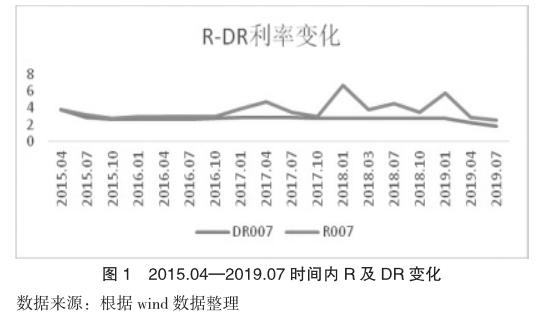

流动性传导主要在央行到一级交易商到中小银行及非银金融机构再到实体的链条进行,央行通过存款准备金、公开市场操作、央行贷款、中期借贷便利(MLF)、常备借贷便利(SLF)、抵押补充贷款(PSL)向一级交易商释放流动性,一级交易商通过同业业务向中小银行及非银金融机构传递资金,此处成为第一流动性层级,DR利率即银行间市场存款类机构质押式回购利率可以衡量一级交易商与中小银行的市场流动性,此处成为第二流动性层级,R利率即银行间市场质押回购利率可以衡量一级交易商与非银金融机构的市场流动性,各类各级金融机构到实体之间的流动性由贷款率及债券利率衡量,此处成为第三流动性层级。

自2017年金融严监管后二者利差逐步拉大,3月中旬一度至190个基点,由于货币政策宽松使银行体系的流动性充裕,而MPA监管又使银行向非银机构传递流动性的意愿降低,从而出现第二流动性层级的明显分野,见图1。

民营企业与国有企业的债券利率变化反应了二者之间融资的成本,同时显示了第三流动性层级的分化。2017年流动性偏紧,金融去杠杆,严监管下多起违约事件导致民企与国企债券利差被推至2018年末的220基点,民企融资环境进一步恶化,见图2。

二、流动性分层的原因

利差拉大未必表示流动性分层的出现,但过大的利差必然导致部分企业的融资难问题,其间的利差收窄,未必是融资条件的改善,而有可能是幸存者偏差。导致流动性分层的因素可能是多方面的,这里总结了四方面的原因:

第一,从流动性来源看,2015年以来,外汇占款逐渐减少,各级金融机构获取流动性成本逐渐增加,第二流动性层级的中小银行及非银金融机构不得不主动负债通过理财及同业业务获取流动性,如此不但提高了融资成本,而且相对刚性,导致资产负债收益率倒挂,进而,各金融机构又通过被动加杠杆来提高收益率,杠杆率提升的同时风险在累计,导致市场担忧情形,影响流动性传递。比如“包商事件”后,一级交易商出于风险谨慎的考虑,收紧同业业务,导致流动性堆积,难以向下一层级传递,而第三流动性层级的金融机构由于流动性紧缺只能违约或贱卖资产,从而加剧了利差分化。

第二,从各金融机构的行为看,一级交易商是央行同各中小银行及非银金融机构的纽带,然而,在MPA监管要求下,其可能为防止监管指标恶化不向中小银行及非银金融机构传递流动性,也又可能自身的流动性需求尚难以满足。

第三,从利率市场化程度看,我国目前利率尚未完全市场化,而由利率引导的流动性传递会受此影响,不能顺畅传递流动性,甚至影响货币政策目标达成。央行近期改革LPR形成机制,LPR由锚定基准利率改为MLF利率,由18家大型银行报价,推动了利率市场化的进程,然而,LPR不能彻底解决流程性由第二流动性层级到第三流动性层级的传递问题,原因有二,其一,中小银行是向民营实体企业传递流动性的主力,但受监管要求及存贷比考核的限制,同业负债不能替代存款负债,其二,LPR不能改变民营企业及中小金融机构信用溢价过高的问题。

第四,从政府行为看,存在政府对某些国有企业的隐形信用担保,从而挤出民企及中小金融机构。政府担保导致信用风险定价扭曲,金融机构在此丧失定价能力。隐形担保包括,对国有企业的直接隐形担保,地方国有企业经营状况对地方经济的影响举足轻重,处于经营困境的企业往往容易获得地方政府的信用担保、财政救助等优先的帮助保护,还有对房价、地价的隐形担保,由土地出让金及土地、房产带来的税收收入是地方财政的重要来源,而信用风险定价的扭曲带来的是信用利差的严重分化,這标志了金融市场供求关系的失衡,部分金融机构及企业将难以获得流动性。

三、流动性分层的影响

流动性分层并不仅仅意味着金融机构间的资源及信息的不对称,更表示各融资主体融资需求没有得到有效供给,失去了资产定价及价格发现的能力,也就阻碍了金融服务实体的功能。

从流动性传递链条的分析中,可以发现,中小银行及非银金融机构是服务于民营中小微企业的主体,利差的拉大即其负债端成本上升时,中小微企业的贷款也必然下降。流动性的断层导致信用链条的断裂,中小金融机构的缩表,将引致中小微企业的萎缩甚至破产,从而影响经济增长及就业。

流动性分层情况下,第一流动层级的大型银行向第二层级的中小金融机构传递流动性的意愿减弱,在经济增长放慢,金融监管加强、金融供给侧改革的作用下,信用风险加大,大量企业由于高杠杆和期限错配的金融工具导致资金链断裂流动性枯竭。近来,民营企业融资状况越发恶化,贷款占比迅速下降,国有企业由于资源优势及政府隐形担保获得了过多的信贷资源,银行出于自身流动性安全的考虑很容易放出资金给国企,而国企出于自身利益的考虑也很可能通过委托贷款或理财产品等将闲置流动性过渡给民企,这种不合理的利差套利行为会进一步放大信用风险,增加流动性枯竭的可能。

流动性分层造成了金融机构普遍的风险偏好下降,流动性看起来安全的大型金融机构或国企中,而民营企业虽然用40%左右的银行贷款贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量,却不得不面对融资难的问题,从而,金融体系配置资源的效率大大降低。

四、政策建议

第一,缩短流动性传递链条。美联储通过“隔夜逆回购协议”将交易对手扩大至16家大型银行及101支货币基金,简化了流动性传递流程。我国央行可以创立特别货币政策工具,在必要时直接释放流动性给中小金融机构,也可以通过差别准备金率向中小银行释放流动性,改善流动性结构性问题。

第二,提高直接融资比重。鼓励对中小企业的早期和长期投资,引导私募股权基金对中小企业投资,借鉴发达经济体经验,由公共财政出资为中小企业提供专门的投融资服务,推动证券市场改革,使中小企业可以通过上市、发债融资。另外对应加强对民间融资的管理,使之成为中小金融机构之外的有效融资渠道,融入合理的金融架构中。

第三,推动金融科技的发展。金融科技将通过金融效率的提升为社会经济发展带来强劲动力,中国在金融科技领域已经有良好的势头,这有助于提升制造业的生产效率及优化贸易结构,也有助于提升欠发达地区的金融供给,从而推动中国经济的可持续发展(李扬,2018),这也是普惠金融的题中之义。■

参考文献:

[1]中国银保监会.中国普惠金融发展情况报告(摘编版)[J/OL].http:// shanxi.circ.gov.cn/web/site31/tab1796/info4120956.htm,2018-09-29.

[2]王勤.中小企业新型担保融资发展障碍及破解路径研究[J].上海金融,2019(4).

[3]周海蓉.我国中小企业融资问题研究[J].征信,2018(9).

[4]陳侃俊.互联网金融模式下的中小企业融资问题研究[D].吉林大学,2015.

[5]刁伍钧.中小企业网络融资成本的研究[J].生产力研究,2017(5).

[6]李扬,程斌琪.金融科技发展驱动中国经济增长:度量与作用机制[J].广东社会科学,2018(3).

作者简介:李 广(1983-),男,汉族,江苏南京人,硕士,高级工程师,从事信息科技工作。