基于Vasicek随机利率模型的美式期权三叉树定价

2020-12-23李昊轩贺钰淇张昊阳解菲

李昊轩 贺钰淇 张昊阳 解菲

摘 要:現代金融理论的核心问题是金融衍生品的定价问题,期权作为一种重要的衍生品,在投资市场中有着显著作用,例如对冲风险、预测投机等。二叉树模型对于期权定价理论具有指导性意义。本文首先介绍基于常数利率假设的二叉树期权定价模型,其次推广到三叉树定价模型,并利用随机微分方程和原点矩的思想,推导出三叉树模型参数及期权价格的递推表达,通过数值模拟验证二者具有相同收敛性,但三叉树定价模型更稳定、收敛速度更快。最后考虑随机利率模型,引入基于Vasicek随机利率的美式期权三叉树定价模型,更贴合目前金融衍生品市场的实际定价策略。

关键词:期权定价 Vasicek随机利率 二叉树模型 三叉树模型 Black-Scholes模型

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2020)08(b)--04

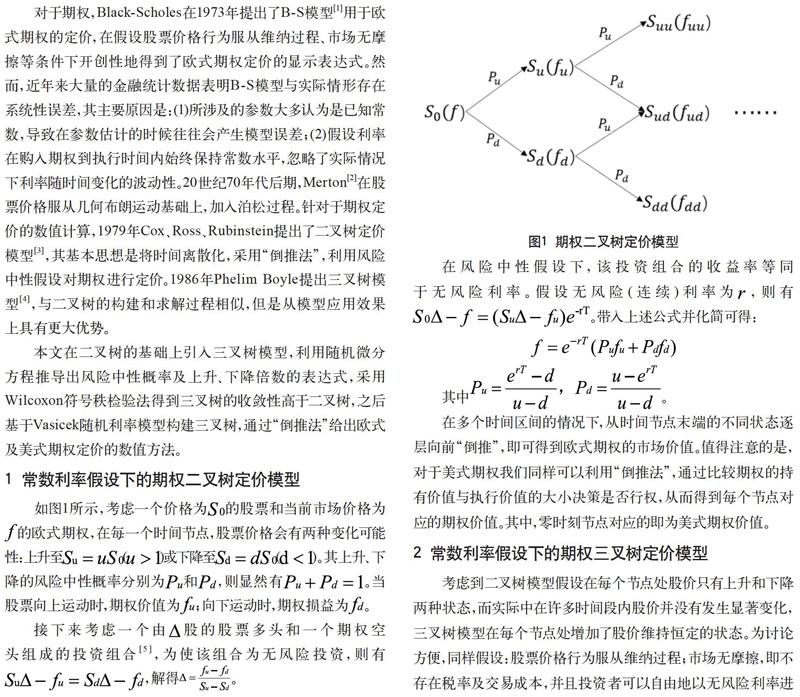

对于期权,Black-Scholes在1973年提出了B-S模型[1]用于欧式期权的定价,在假设股票价格行为服从维纳过程、市场无摩擦等条件下开创性地得到了欧式期权定价的显示表达式。然而,近年来大量的金融统计数据表明B-S模型与实际情形存在系统性误差,其主要原因是:(1)所涉及的参数大多认为是已知常数,导致在参数估计的时候往往会产生模型误差;(2)假设利率在购入期权到执行时间内始终保持常数水平,忽略了实际情况下利率随时间变化的波动性。20世纪70年代后期,Merton[2]在股票价格服从几何布朗运动基础上,加入泊松过程。针对于期权定价的数值计算,1979年Cox、Ross、Rubinstein提出了二叉树定价模型[3],其基本思想是将时间离散化,采用“倒推法”,利用风险中性假设对期权进行定价。1986年Phelim Boyle提出三叉树模型[4],与二叉树的构建和求解过程相似,但是从模型应用效果上具有更大优势。

本文在二叉树的基础上引入三叉树模型,利用随机微分方程推导出风险中性概率及上升、下降倍数的表达式,采用Wilcoxon符号秩检验法得到三叉树的收敛性高于二叉树,之后基于Vasicek随机利率模型构建三叉树,通过“倒推法”给出欧式及美式期权定价的数值方法。

4 结语

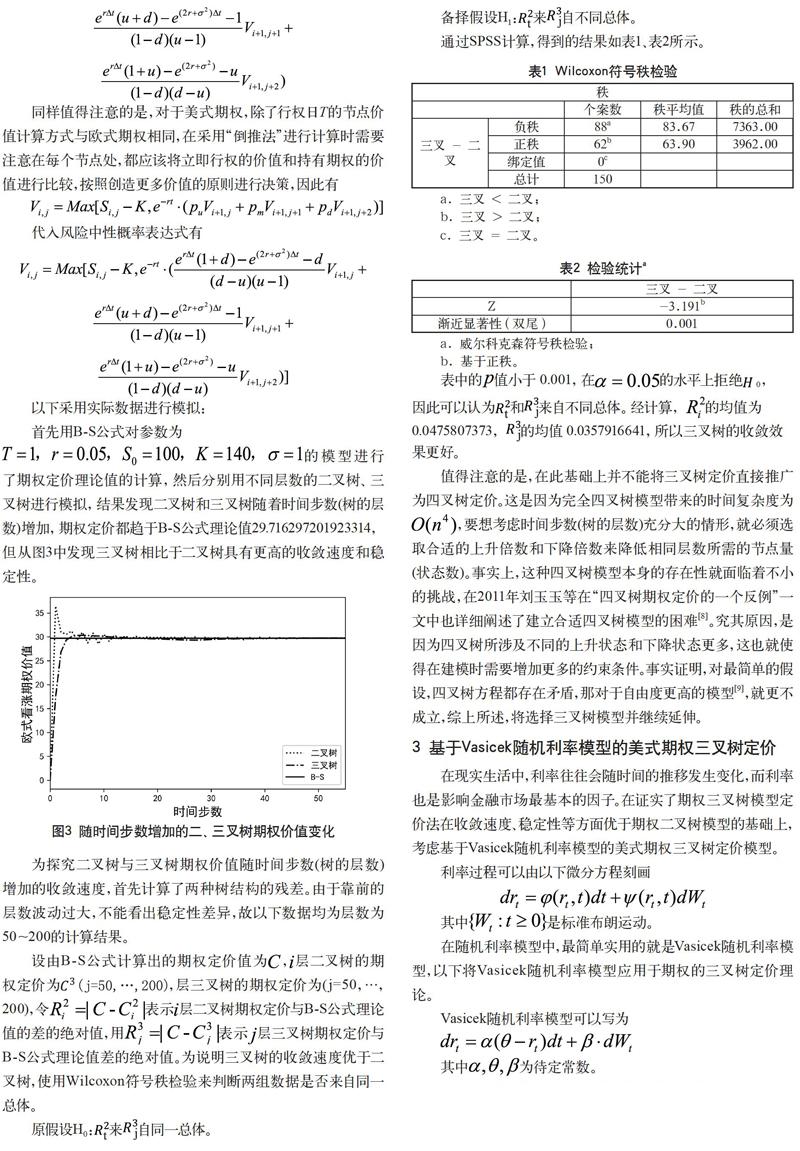

本文基于常数利率,推导出风险中性下的二叉树定价模型,紧接着在三叉树模型中,将期权时效T进行n等分后利用随机微分方程和原点矩的思想推导出一种三叉树模型,并数值模拟得出二者具有相同收敛性,再使用Wilcoxon符号秩验证说明三叉树的收敛速度优于二叉树。随机利率模型中最著名的是Vasicek模型和CIR模型,本文的创新之处在于将风险中性下的Vasicek随机利率模型带入美式期权三叉树定价模型中,并同样采用数值离散化的方式,利用三叉树模型给出随机利率下美式期权的数值解,且这种想法更贴合目前金融衍生品市场的实际定价策略。但Vasicek模型的不足之处是可能以正的概率出现负值。

参考文献

Black F, Scholes M. The Pricing of Options and Corporate Liabilities[J].Journal of Political Economy,1973, 81(3) .

Merton Robert C. Optimum consumption and portfolio rules in a continuous-time model[J]. Merton Robert C,1971,3(4).

Cox John C.,Ross Stephen A.,Rubinstein Mark. Option pricing: A simplified approach[J]. Cox John C.;Ross Stephen A.;Rubinstein Mark,1979,7(3).

Boyle,Phelim P.Options: A Monte Carlo Approach[J].Journal of Financial Economics, Vol.4, No.3 (May,1977).

郑超亮,李健,袁文俊.基于行为金融理论的欧式期权定价[J].广州大学学报(自然科学版), 2006,5(02).

Shreve S E. Stochastic Calculus for Finance ll[M]. 2007.

宫文秀,高凌云.复合期权的三叉树定价模型[J].统计与决策,2016(18).

刘玉玉,高凌云.四叉树期权定价的一个反例[J].佳木斯大学学报(自然科学版),2011,29(01).

QianSun, Lingyun Gao. The Option Pricing Model of n-fork Tree [J], Pioneer Journal of Mathematics and Mathematical Sciences. 2017, 2(19).