港口与航运企业财务风险评价研究

2020-12-23常尹杰

【摘 要】本文以我国水上运输企业26家主板上市公司作为研究对象,选取了与企业财务状况相关的12个财务指标,对2019年港口与航运企业财务风险进行研究评价,基于因子分析法对财务指标进行降维并评分,最后依据评分结果,将财务风险分为良好、一般、高风险三类并进行聚类分析,结果表明我国港口与航运企业大部分都存在财务风险,文章就此提出了相應建议。

【关键词】港口与航运企业;因子分析法;聚类分析法;财务风险评价

一、引言

水上运输企业作为有力的国际竞争市场主体,其经营状况不仅是关乎企业的生存发展,往往也是国家综合实力的象征,尤其是2013年习近平总书记提出“一带一路”建设的海上丝绸之路构想之后,港口与航运的重要性益发凸显,而面对日益严重的市场竞争压力,港口与航运企业自身的周期性、季节性、资金密集性的特点又给企业带来了更多有关财务上的挑战,因此对其存在的财务风险进行评价建议,对企业后续的发展也具有重要意义。

二、港口与航运企业财务风险评价——因子分析

(一)样本选择与指标选取

本文选取了主板上市公司中26家水上运输企业,基于以往一些公司财务风险分析中的文献,总共选取出12个指标,其中包括净资产收益率、销售毛利率、流动比率、速动比率、现金流动负债比、净利润增长率、流动资产周转率、总资产周转率、销售现金比率、营业收入现金含量、总资产现金回收率和资产负债率,12个指标均选自锐思数据库2019年财务数据。

(二)因子分析过程及结果

1.模型原理

因子分析是将多个指标进行降维处理,找出其中相关度较高的指标成为公因子,从而用少数公因子来代替之前的多个变量进行分析,其数学模型为:

2.样本数据标准化

由于样本数据中的单位相差较大,因此本文运用SPSS25.0对样本原始数据采用Z- score标准化处理,并且以下分析将使用标准化数据。

3.因子分析适用性检验

本文首先将标准化数据进行了KMO和Bartlett球形度检验,检验结果显示:KMO值为0.555>0.5,并且Bartlett球形度检验显著性为0<0.05,因此数据是适用于因子分析的。

4.提取公因子

因子分析的运行结果中,前四个公因子的累积贡献率为81.205%,我们以初始特征值≥1,累计方差贡献≥80%为标准提取公因子,最终的特征值λ1=4.215,λ2=2.343,λ3=1.961,λ4=1.226,因此我们只需要选取前四个公因子进行分析即可。

5.因子分析结果

我们根据因子分析旋转后的成分矩阵将四个公因子进行命名:将F1命名为偿债能力因子,将F2命名为营运能力因子,F3可以命名为现金流能力因子,F4可以命名为盈利能力因子。从财务分析角度来看,这四个方面能够比较切实地反映出公司的经营状况和经济实力,是能够为下文财务风险分类提供基础的。

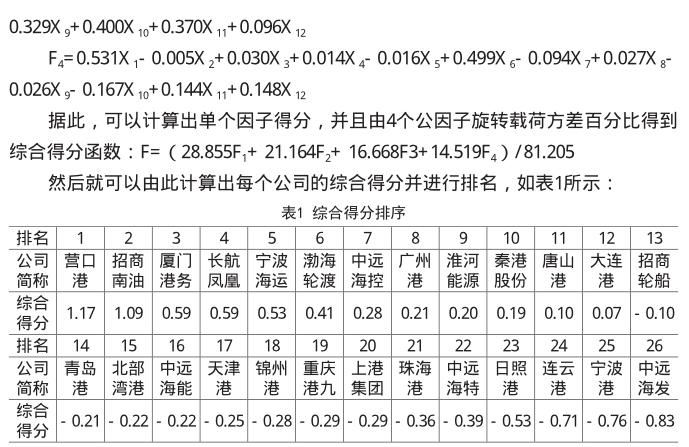

由表1可见,在所选的26家港口与航运上市公司中,综合得分高于1的只有营口港和招商南油,得分小于0的有14家公司,超过样本量50%,说明我国港口与航运企业2019年的经营状况普遍堪忧,总体发展趋势不容乐观,存在较大财务风险。

三、港口与航运企业财务风险评价——聚类分析

本文基于以上因子分析的结果,利用因子得分对26家公司进行了K-均值聚类分析,将财务风险等级分为三类:良好、一般、高风险,从而对这些上市公司的经营绩效进行分类和评估,聚类结果发现:珠海港、北部湾港、厦门港务、中远海能、锦州港、重庆港九、中远海特、淮河能源、天津港、日照港、招商轮船、连云港、中远海发、宁波港、广州港15家公司属于高风险类别,招商南油、中远海控的风险等级良好,长航凤凰、营口港、宁波海运、上港集团、大连港、唐山港、渤海轮渡、秦港股份、青岛港共9家公司风险等级一般。

四、结论与建议

通过以上实证研究发现,我国港口与航运企业大多都有财务风险问题,总体的财务状况一般,基于此,文章总结出以下建议:

(一)提升财务风险防控意识,做好预警工作

经过上述的分析我们知道,我国水上运输企业都或多或少的存在着财务风险问题,但是并不能因为普遍存在就麻痹大意,企业在日常经营中应该多多重视风险预警,因此要注重提高员工素质,不断引进管理经验丰富的复合型人才,满足国际化竞争需求。另外,要做好资金管控,重视决策后的预判失误问题,重视资金流入和流出的过程,提高企业营运能力,增强创收能力,积极借鉴外来财务管理经验,做好资金预算。

(二)多角度融资,实施关键成本控制

我国港口和航运企业的资金密集型性质决定了企业运营需要大量的资金流,资金流一旦断裂就会引发一系列继发事件,因此就要求港口和航运企业重视企业融资,重视经营活动产生的现金流入,港口与航运企业某种程度上来说是上下游企业,当航运企业经济效益好的时候,同时也能为港口企业港使费等进行创收,因此水上运输企业也应该重视连带效应和集群效应。但是盈利能力和创收能力的提升不仅仅要“开源”,还要进行“节流”,我国航运企业主营成本主要来自于燃料费用,因此航运企业应该更重视推广新能源船舶运输,加大节能减排的同时也能实施好关键成本控制。

(三)多元化经营,降低投资风险

航运企业具有周期性,因此有条件的企业可以考虑淡季航运多元化经营,港口企业也可以适度考虑用户需求,开展第四方物流,要重视采用新技术和设备,加强经济信息监测分析平台的建设,明确自身企业的真实经济能力。另外可以考虑航运企业与港口企业的合作,将单独经营的干线变为合营或者联营,不仅减少企业资金压力,也能分散投资风险。

(北京联合大学管理学院,北京100101)

参考文献:

[1]李含悦.上市企业信用评级体系的研究——以制造业为例[J].时代经贸,2017(9).

[2]周玉秀.航运企业财务风险管理探讨[J].现代经济信息,2015(9).

[3]周建华,宋炳良.航运企业财务风险实证研究[J].市场周刊,2018(9).

[4]陈茜,田治威.林业上市企业财务风险评价研究——基于因子分析法和聚类分析法[J].财经理论与实践,2017,38(1).

基金项目:北京联合大学研究生学科特色课程《高级财务会计理论与实务》建设项目。

作者简介:常尹杰(1994—),女,北京联合大学硕士研究生,研究方向:财务会计。