湖北碳金融市场风险的度量

——基于6+1 碳试点和非试点数据

2020-12-22许子萌湖南大学金融与统计学院湖南长沙410082

许子萌(湖南大学 金融与统计学院,湖南 长沙410082)

一、基本模型与方法

本文采用风险价值度(Value at Risk,VaR)方法。 VaR 指的是在某一置信水平下,当市场正常波动时,持有期间金融资产的最大可能损失。 该值可用于衡量市场风险的大小。 VaR用公式可以表示为:

前面的步骤是求出VaR 值的一般方法。由于金融时间序列具有高峰厚尾特性, 故求解VaR 的方法选用ARCH 族的GARCH 法。

二、样本数据解释

我国不同地区的碳交易所发布的数据各有差异,考虑数据可获得性和一致性,本文将根据当天成交额/成交量来计算平均价格,以平均价格表示样本数据Pt。 从湖北、北京、深圳、上海、广州和重庆6 个碳试点及福建1 个非试点选取日度数据,天津碳排放权交易所的交易量太小,不予考虑。 由于每个碳交易所的首次交易日期不同,因此样本区间分别为:湖北市场2015 年12 月31 日至2020 年1 月23 日、 北京市场2016年2 月15 日至2020 年3 月18 日、深圳市场2016 年2 月24日至2020 年3 月18 日、上海市场2016 年1 月25 日至2020年3 月18 日、广州市场2016 年2 月15 日至2020 年3 月18日、重庆市场2016 年1 月28 日至2020 年3 月18 日、福建市场2016 年12 月22 日至2020 年3 月6 日。湖北、北京、深圳、上海、广州、重庆、福建数据均来源于湖北碳排放权交易中心官方网站主页;数据分析软件采用Eviews8.0。

此外,本文采用各试点交易均价的对数收益率来表示各碳交易所的日收益率:

这样使数据具有平稳性及广泛适用性。

三、描述性统计

(一)对数收益率时间序列趋势分析

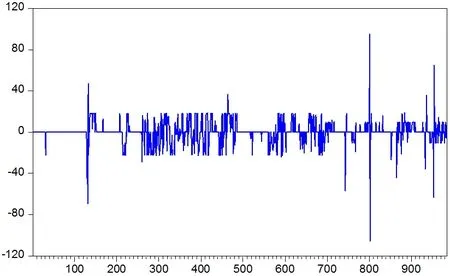

对数收益率用于表示每个碳交易所的日收益率, 每个碳交易所的日收益率时间序列趋势图选用Eviews8.0 作图。

图1 湖北碳交易所日收益率趋势图

图2 北京碳交易所日收益率趋势图

图3 深圳碳交易所日收益率趋势图

图4 上海碳交易所日收益率趋势图

图5 广州碳交易所日收益率趋势图

图6 重庆碳交易所日收益率趋势图

图7 福建碳市场日收益率趋势图

图1 至7 分别是湖北、北京、深圳、上海、广州、重庆和福建市场的日收益率时间序列趋势图,RBJ、RSZ、RSH、RHB、RGD、RCQ 和RFJ 分别简称湖北、北京、深圳、上海、广州、重庆和福建的对数收益率。由图可知,各碳交易所日收益率在0处上下波动。 此外,从随机过程来看,可以说明各碳交易所对数收益率序列属于随机过程序列。 如果每个碳交易所的日收益率在相应的样本区间内发生明显波动, 则该波动在以后几期会较大;表现出较小波动时,未来几期的波动也较小,显然,该对数收益率呈现出“波动聚集”特征。

(二)对数收益率的正态性检验

表1 各区域碳交易市场收益率的描述性统计

从表1 中获取每个区域碳交易市场对数收益率的偏度、峰度和J-B 检测值。 湖北、北京、深圳、上海、广州、重庆、福建市场对数收益率偏度值均不等于0, 峰度值均大于3,J-B 统计量均大于临界值5.99(显著水平为5%,拒绝对数收益率序列服从正态分布的原假设),故可以认定这6 个试点以及福建1 个非试点地区的对数收益率具有“高峰厚尾”特征,且不遵循正态分布。

(三)对数收益率的平稳性检验

显示ADF 检验的结果为,湖北、北京、深圳、上海、广州、重庆、 福建市场日收益率序列均为不含截距项和时间趋势项平稳。

(四)异方差检验

采用ARCH-LM 检验, 即对残差中自回归条件异方差(ARCH)进行拉格朗日乘数检验(LM)。 根据ARCH 异方差检验的结果,LM 值大于对应值x2(q)(q 是指自由度),也就是说,收益率序列拒绝原假设“直到q 阶之前, 残差中没有ARCH项”,这说明6 个试点(除天津)以及福建1 个非试点地区的日收益率具有较强的异方差性, 即残差的大小呈现出与近期残差值有关的现象。 故后文将用GARCH 模型消除原残差序列的异方差效应。

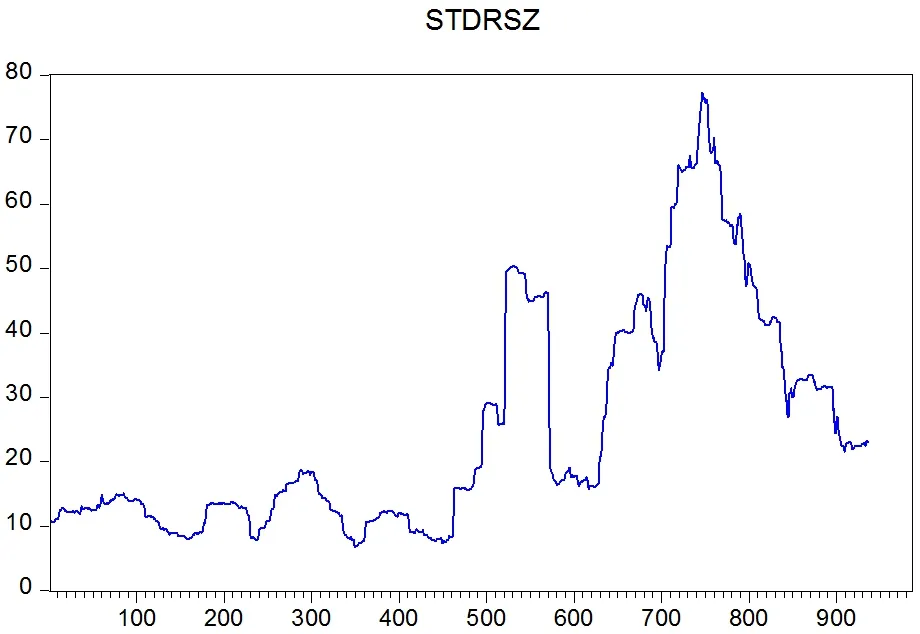

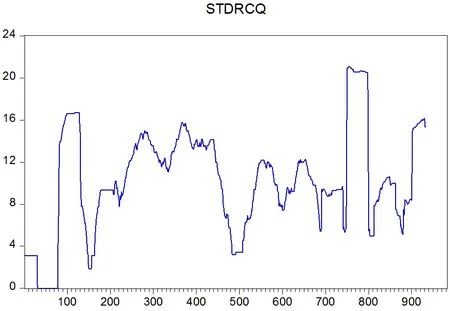

(五)对数收益率的异方差图

异方差趋势代表各碳交易所的价格波动水平, 由图8 至14 可知:波动幅度方面,深圳市场在2016 年2 月24 日至2020年3 月18 日期间最高值可以达到平均水平的77 倍, 上海市场2016 年1 月25 日至2020 年3 月18 日最高可以达到平均水平的46 倍,福建市场2016 年12 月22 日至2020 年3 月6日最高可以达到平均水平的45 倍,波动幅度较大表示碳交易市场具有很高极端风险;湖北,重庆,广州和北京的碳交易市场相对低的波动幅度, 最高仅达到平均水平的33、21、14、11倍。 从波动频率来看,上海碳交易市场有极高的波动频率,但北京的波动频率相对较低,而湖北的波动频率最低。最后比较发现,湖北相对于其他试点的收益率波动频率、幅度均较小。

图8 湖北碳交易所异方差图

图9 北京碳交易所异方差图

图10 深圳碳交易所异方差图

图11 上海碳交易所异方差图

图12 广州碳交易所异方差图

图13 重庆碳交易所异方差图

图14 福建碳交易市场异方差图

四、模型的参数估计

结合上文得出的各碳交易所对数收益率的统计检验,为更好地捕捉各碳交易所收益率的数据特征,我们建立模型,并通过Eviews8.0 确定ARCH(p)模型的滞后阶数。 根据LR 检验、AIC 准则、FPE 准则,加上ARCH 族模型的特征要求,本文除广州碳交易所采用ARCH(1)模型,其他碳交易所均采用Bollerslev 的GARCH(1,1)模型。

GARCH(1,1)的均值方程和方差方程分别为:

(一)各区域碳交易市场对数收益率的ARCH 族模型参数估计

表2 是各区域碳交易市场对数收益率的ARCH 族模型参数估计结果, 表中数值为估计每个碳交易所的均值方程和方差方程相应的系数,相应的P 统计值在括号内,最后两行是AIC 值和SC 值。

表2 各区域碳交易市场对数收益率的GARCH、ARCH(1)模型参数估计

由表2 可知,北京、深圳、重庆GARCH 项显著。北京碳交易所碳交易价格的冲击衰减速度最慢,系数为0.8556,即当前方差冲击的85.56%在下一期仍存在,其市场价格具有最大的长期记忆性;深圳的β 系数为0.8456,衰减速度慢仅次于北京,即84.56%的当前方差影响仍然存在于后一期;重庆碳交易市场的衰减速度快,β 系数0.4801, 即48.01%的当前方差影响仍然存在于后一期。与北京、深圳、重庆相比,湖北、上海、福建碳交易市场的GARCH 并不显著,β 系数有0.2683、0.0770、0.0805, 说明当前方差冲击对下一期残存的影响并不明显。广州碳交易所的α 值显著但小于1,说明广州碳交易所收益率的波动性受外部冲击因素影响程度小。

此外, 各区域碳交易所α、β 和小于1 (广州碳交易所无GARCH 项,即β 系数为0),说明碳交易所价格波动对外部反应以较慢的速度递增, 其自身的记忆性对于碳交易所价格波动性的影响要超过外部冲击。

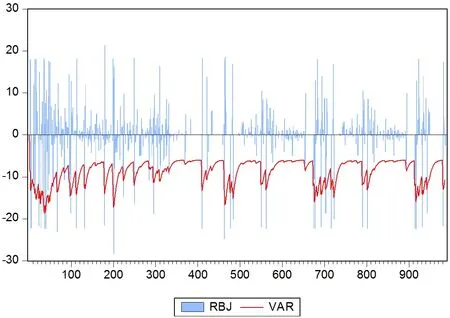

(二)95%置信水平下各区域碳交易市场对数收益率的计算结果

图15 至21 为95%置信水平下,湖北等5 个碳试点和福建1 个非试点地区选取GARCH(1,1)模型、广州碳试点选取ARCH 模型求出的各碳交易所日收益率及碳交易每天的VaR值。 图中的VaR 值用其相反数表示, 可直观反映出VaR值——持有期内95%置信水平下可能的最大损失(-)。 观察发现, 当收益率序列波动剧烈时,VaR 值波动也随之剧烈,即VaR 值较好的拟合了既定的碳交易价格下其收益率的变动。故本文建立的ARCH 族模型可以较优的反映每个碳交易市场对数收益率波动的趋势。

图15 湖北碳交易所日收益率与VaR 值

图16 北京碳交易所日收益率与VaR 值

图17 深圳碳交易所日收益率与VaR 值

图18 上海碳交易所日收益率与VaR 值

图19 广州碳交易所日收益率与VaR 值

图20 重庆碳交易所日收益率与VaR 值

图21 福建碳交易市场日收益率与VaR 值

(三)VaR 值统计结果及检验

分析得出,湖北<上海<北京<广州<深圳,湖北交易所在其样本期内整体波动特征最小。 将在95%置信水平下各碳交易所日收益率低于VaR 值的天数及比例比较发现, 湖北、上海、 广州的ARCH 族模型估计准确性最高, 其次是深圳、北京。故VaR 值下ARCH 族模型适用于描述湖北碳交易所的市场收益率波动,且湖北碳交易所的市场收益率波动程度最低。