PPP 财务评价的特点及评价方法优化

2020-12-17张敏

●张 敏

一、引言

PPP 项目的财务评价作为实施方案中重要内容之一,直接影响到政府对社会资本的补贴额计算,也是项目能否吸引社会资本参与竞标的重要经济指标。PPP 的财务评价结果体现了双方之间风险分配情况,财务评价准确、客观与否直接决定了项目的风险分配是否公允,是否对等。目前,PPP 的财务评价多参照《建设项目经济评价方法与参数(第三版)》中的理论和方法,本文结合PPP 的特点,提出PPP 财务评价的优化建议。

二、PPP 财务评价的特点

(一)PPP 的财务分析应遵循投资项目评价的基本理论和方法

投资都有自己的逻辑,一般都会沿着“钱从哪里来——钱投到哪里——钱怎么回收”的路径循环,PPP 也不例外,在市场经济条件下,投资是一定需要考虑回收问题,PPP 只是政府和社会资本之间投资合作的模式之一,因此,也必须遵循投资的基本逻辑。财务评价的方法有很多,包括杜邦分析法、沃尔评分法等企业财务评价方法,还包括以现金流的项目评价方法。方法与参数中对项目现金流为基础计算盈利性指标、偿债性指标和生存能力评价的基本理论和方法完全适用于PPP,PPP只是项目的合作模式之一,本质还是项目投资,项目投资的基本财务评价方法完全适用于PPP。

(二)PPP 涉及多个利益相关方,不同利益相关方是矛盾统一性

PPP 涉及政府、社会资本、金融机构、保险机构、施工单位、咨询机构、居民等多个利益相关方,但最重要的是“政府——社会资本——金融机构”的关系,其它相关方多是围绕项目提供来服务的,这三者之间能够形成相互制约的三角局面。如政府和社会资本之间的合作条件是否规范、风险是否可控,金融机构会通过贷款发放进行制约,社会资本和金融机构的融资条件,政府方也会进行适当调整,但这三者的最终利益都是为了实现PPP 的目的,因而,是矛盾统一性的关系。

(三)PPP 涉及的多层次交易结构,不同结构之间存在关联

PPP 涉及的交易结构有政府与社会资本之间的合作交易结构,金融机构与社会资本之间的投融资交易结构,政府出资方和社会资本之间的公司治理结构,项目公司与施工单位之间的施工合同关系,而且大多都存在关联关系,比如社会资本既是项目公司的股东,又是项目公司的最大的乙方(即“施工方”),往往社会资本的收益不是通过项目公司正常的利润分配获得,而是通过上下游供应关系转移收益。又比如政府出资方一般都不参与项目公司利润分配以提高项目对社会资本吸引力,这其实是变相应该由政府给予项目公司的补贴通过股东让利来实现了,这些特点都是一般的项目财务分析不会遇到的情形,但在PPP 的财务分析中格外注意。

(四)PPP 有别于单体项目,往往是复合型项目,是项目集

这一轮PPP 有别于传统特许经营BOT 时期的一个特点是,很多PPP 项目是捆绑打包复合型项目,通常是由地理位置或行业属性或上下游相关联的子项目构成的项目集,而非传统单一项目,复合型项目的财务评价需考虑内部各子项目的关联性,比方循环产业园区的项目,往往某个子项目的废料是另一个子项目原料,如果还是按照对各子项目分别进行财务分析后汇总,无疑会虚增了项目的投入成本,增加政府的补贴,所以,PPP 的财务评价往往要考虑项目集内部的关联性后来计算现金流量表。

(五)PPP 有别于传统的经营性或非经营性项目,是受政府规制的经营性项目

PPP 分为经营性项目、准经营性项目和非经营性项目,但是对项目的投资者来看,准经营性项目和非经营性项目必须通过政府缺口补助或政府付费来实现经营性,因此,PPP 的财务分析是按照经营性项目评价理论和方法进行的,否则,投资者的本金无法实现回收,但与传统完全市场化经营性项目不同,PPP 项目需要受到政府的规制和监管,比方提供的服务不能间断,收费定价受到约束等等,这些因素也是在进行财务分析时必须予以考虑的。

三、评价PPP 的财务指标及方法

静态财务指标和动态财务指标是以能否体现资金时间价值进行划分的,不同的指标涵盖的周期及意义也有所不同。

(一)静态指标反映当期的盈利性的局限性

方法与参数中的静态指标包括资本金的净利润率(ROE)和总投资的收益率(ROI),都是以当期的净利润(若总利润)与净资产(或总资产)的比值,反映当期的盈利水平,静态指标对进入成熟期的企业进行财务评价比较客观、真实,但PPP 项目是一个先投入,后产出的过程,按照利润=收入-经营成本-折旧/摊销-财务费用的计算公式,针对缺口补助或政府付费的PPP,收入是可预期,经营成本和折旧/摊销相对固定,财务费用就成为影响利润的唯一因素,与企业持续经营运转不同,PPP 的融资大多仅为项目融资,而没有经营性融资或再投资融资需求,PPP 项目的财务费用必然是一个持续递减的过程,反过来利润就是一个持续递增的过程,而项目的净资产(或总资产)除非发生减资情形,在合作期内几乎保持不变,因而,静态收益率指标在合作期内是从零(甚至为负数)递增到最大值的趋势,在这种情况下,以静态指标评价PPP 就只与取值的区间有关,而不能反映项目真实的盈利水平,这也是PPP 特有的交易结构导致静态指标的局限性。

(二)动态指标反映合作期内的盈利性和可持续性

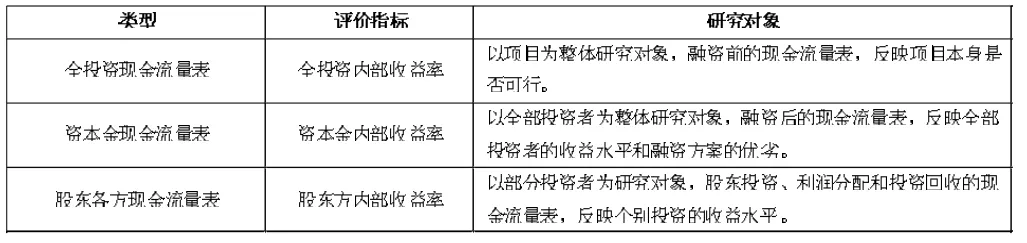

动态指标包括内部收益率、净现值和动态回收期等,动态指标根据不同的现金流量表可以体现不同方的盈利指标,比方全投资现金流量表是未考虑融资的,资金本现金流量表是考虑融资后的,股东方现金流量表是站在股东角度考虑的,甚至还有考虑股东出资和施工利润回流的现金流量表。

内部收益率是使得项目净现金流量表累计等于零时的折现率,若内部收益率大于基准收益率要求,那么净现值必然大于零,而且净现值往往受项目投资额的影响,因而往往用获利指数(运营期各年现金流入量的现值合计/原始投资的现值合计)替代,投资回收期受PPP 的合作期限影响,社会资本方习惯用投资回收期/项目合作期的比例评价投资回收的快慢,实践中,都习惯用内部收益率评价项目盈利水平,而净现值和投资回收期仅作为参考指标。

表1 不同现金流量表的研究对象

四、PPP 财务分析的方法优化建议

(一)厘清不同现金流量表和指标的内涵和意义

不同的现金流量表的研究对象不同,得到财务评价指标必然不同,实践中经常出现现金流量表张冠李戴的情形,只有厘清不同现金流量表和指标的具体涵义和作用才能够“知其然又知其所以然”,由于全投资现金流量表是主要是验证项目可不可行,对于政府发起的PPP 而言,项目可不可行不是合作的条件,而是政府决策项目是否实施的依据,与社会资本无关。针对PPP 的财务分析的特点,应该重点放在项目资本金的现金流量表和股东各方的现金流量表,资本金现金流量表应该考虑PPP 获得的各种补助、贴息和优惠性贷款等因素影响,股东各方的现金流量表应该考虑政府出资方放弃的分红、关联交易利润和沉淀资本金的再利用等因素的影响,现金流量表应体现PPP 项目的交易结构和合作条件,没有标准统一的测算模板。

目前,有很多反映收益的指标,这些指标名称杂乱,没有统一定义,极易造成政府和社会资本之间沟通上的误解,有些指标不是评价项目的,而是计算政府补贴(或付费)的计算依据,如财金21 号文中的折现率和合理利润率,而本文中提及的内部收益率等指标则是综合评价项目收益水平,与作为计算依据的指标完全是两个不同的概念,迫切需要对这些语义不清的指标进行统一规范。

(二)测算分析以真实、可靠的数据为前提

财务分析都是基于一定的假设条件,如果假设的数据有误,那么,评价的结果也就毫无价值可言,真实、可靠的数据对PPP 的财务分析至关重要,这与可研报告中财务分析仅是为了报批报审的要求不同,PPP 的财务数据会作为与社会资本合作的条件,作为政府补贴(或付费)的依据,影响重大且深远。

要获得真实、可靠的数据一是要重视项目的前期基础工作,可研的数据应该尽可能详细、真实,夯实项目前期基础工作,另外,可以通过行业协会、运营公司获取PPP 的基础数据,包括投资估算指标、运营成本明细,在“大数据”的时代,数据的价值在PPP 中也将得到极大体现。

(三)财务分析与财政承受能力合并分析测算

财务分析中收入来源政府部分的补贴(或付费)即为政府的运营补贴支出责任,这是不同主体下的同一现金流,对政府而言,是现金流出,对社会资本而言,是现金流入。但实践中,因为财政承受能力论证指引固化的测算方式和方法,导致经常出现财政承受能力论证中政府的支出责任与财务分析中政府补贴(或付费)的数据无法相互印证,主要原因是由于财政承受能力论证报告的测算方法与实施方案中补贴(或付费)方式不同导致,这样,就会导致财政承受能力论证报告的测算结果没有反应政府真实的支出责任。

建议可以取消财政承受能力论证编制指引固化的测算方法,直接要求在财务评价中增加对政府支出能力的评价,严控10%的红线,财务评价可以分为针对社会资本的经济效益评价和针对政府方的财政承受能力评价,形成两个不同主体财务评价的统一。

(四)工程类PPP 以“总价包干”设置回报机制

工程类PPP 被诟病的原因之一是政府承担了兜底的责任,政府按照中标的建安降造率和收益率进行补贴(或付费),这种回报机制实际上是按实结算、政府兜底,项目的投资额越大,工程量越大,社会资本通过施工利润获得的收益越大,社会资本越具有做大项目投资额的动力,比方通过设计变更、签证等手段做“高大上”的PPP 项目,前段时间,网传某贫困县的学校PPP 就是如此,因此,工程类PPP 的超概、超估问题非常突出,这也是针对工程类PPP 财务评价优化的方向之一。

要解决这个问题,可以“总价包干”的方式设置回报机制,在总价的基础上进下浮报价竞争,像比较成功的特许经营BOT 时期的项目本质都是总价包干,这个包干机制充分调动了社会资本的能动性和专业性,实现了风险的合理分配,要做到“总价包干”,除了在财务评价上设置合理的回报机制外,还需要夯实项目的投资额,尽可能地做实做细投资估算、概算,保证“总价”包得住投资,避免双方风险分担不合理。

五、小结

PPP 的财务评价应该遵循基本的理论和方法,并考虑PPP财务分析的特点和要求,PPP 涉及的利益主体多且关联性强,交易结构复杂,这都增加了PPP 财务评价的难点,只有根据PPP 的实施方案的交易结构,厘清不同现金流量表及指标的内涵,保证测算数据的真实准确性,优化PPP 的财政承受能力论证和财务评价的关系,合理设置工程类PPP 的回报机制来进行财务分析才能得到公允、合理的财务指标,这对PPP 项目中政府补贴额的计算、设计风险分配机制具有重要意义。