我国创业板上市公司股权集中度与公司价值

——兼论高管持股的调节作用

2020-12-17孙锴泽中国海洋大学山东青岛266000

孙锴泽(中国海洋大学 山东青岛 266000)

一、引言

企业经营运作过程中往往会遇到“委托代理”问题(即股东的所有权与管理层的经营权),一旦企业出现这类问题,便很有可能因为管理者和所有者利益背离导致企业运营效率的降低。因此,提高企业经营效率从而提高公司价值的重要途径之一就是解决股东和管理者之间的利益冲突。其中,通过合理配置所有权结构从而减少股东和管理者的利益冲突是公司财务研究领域持续关注的热点问题。在现代公司治理中,为解决股东和经理人的委托代理问题,一种普遍的做法是授予高管人员一定的股权,以期使高管人员利益与股东利益趋向一致,但这一做法的有效性也存在争议。

对于企业股权集中程度和高管持股比例大小是否直接关系到公司价值的变化,进入21世纪后,我国有不少学者进行了深入研究。企业股权集中程度对公司价值的影响方面,张红军(2000)通过理论分析和实证检验,得到股权集中度与公司价值存在显著正相关关系的结论,是我国对于这一问题较早的研究成果。徐莉萍、辛宇、陈工孟(2006)等的研究结论与张红军相同。吴淑琨(2002)、陈德萍和陈永圣(2011)分别以1997—2000年A股上市公司、2007—2009年中小板上市公司为样本进行了实证研究,结果表明股权集中度与公司价值呈正U型关系,即在股权集中度较低时公司价值随公司股权的集中而降低,在股权集中度较高时公司价值随公司股权的集中而提高。苑德军、郭春丽(2005)以2003年的A股上市公司为样本进行了实证研究,结果表明股权集中度和公司价值之间的关系为倒U型。针对高管持股对公司价值的影响这一问题,赵息、张志勇(2007),张曦和、许琦(2013)等从考量股权激励有效性的角度出发,得出高管持股行为对公司价值的影响不显著的结论。许多学者的研究表明高管持股对公司价值的影响需要分情况讨论。例如,李维安、李汉军(2006)的研究表明,当第一大股东持股比例低于20%或高于40%时,高管持股对公司价值的影响不显著;当第一大股东持股比例在20%—40%之间时,高管持股能够提升公司价值。但从以上研究结果看出,针对高管持股比例对股权集中度和公司价值关系的调节作用这一问题很少涉及,特别是围绕创业板上市公司进行探讨的研究基本没有。即便有对创业板上市公司的研究,其研究成果也缺乏时效性。自从2009年我国创业板创立后,十几年来发展迅速,上市公司数量已超过780家,总市值最高时超过5万亿元,已成为我国资本市场的重要力量。然而,创业板也存在一些问题,比如,指数长期大起大落,市场监管难度大;创业板上市公司治理结构不完善;创业板上市公司股权结构不平衡,高管占股以及VC、PE占股比例较高等。

本文充分考虑到创业板上市公司上述特点,采用实证方法深入研究分析创业板上市公司股权集中程度高低会对公司价值带来的影响及高管持股产生的调节作用,并以此为前提,对创业板上市公司股权结构作进一步调整和优化,以增强其股权结构合理性。同时,创业板上市公司中90%以上属于高新技术企业,75%以上属于国家战略性新兴产业企业,与科创板目标企业有较高重合度,且单支股票平均融资额相近。由于行业分布、发展阶段、平均规模等方面的相似性,本文对创业板的研究结果也可为科创板上市公司股权结构配置提供一定的参考。

二、研究假设

(一)股权集中度与公司价值

国内外学者关于股权集中度与公司价值关系的研究结果差异较大。其中得出正相关结论的学者有Mitton(2012)、刘星和刘伟(2007)等,得出负相关结论的学者有Hu等(2010)、高明华和杨静(2002)等。得出二者之间存在正 U 型关系的有 Wei等(2005)、白恩重等(2005),得出二者之间存在倒U型关系的有Thomsen(2000)、杜莹和刘立国(2002)等。

在上市公司中存在两种代理关系,第一种是股东和管理者之间的代理问题,这是“主动代理”,是股东根据所有权赋予管理者代理权(管理权);第二种是大股东和小股东之间的代理问题,是由于小股东没有股权控制权,在利益上被大股东代理,这是一种“被动代理”。股权集中度对公司价值的影响,主要是由于股东和管理者之间存在代理关系。股权集中程度直接关系到大股东能否更强力地操控企业,当股权集中程度较高时,大小股东之间将出现代理问题,而非大股东、经营者之间。张宁(2013)研究认为,股东和管理者之间的代理问题相较于大股东和小股东之间代理问题,对公司价值的影响更大。基于企业生命周期这一层面来看,大部分创业板上市公司还处在成长阶段,具有发展速度快、风险高等特点,股东和管理者间出现的代理问题导致产生管理层决策与股东之间的利益冲突,给企业发展造成严重影响。此外,创业板上市公司股东平均数量要远低于全部A股上市公司的平均水平,因此大小股东间的代理问题给企业发展所带来的影响较弱一些。基于以上分析,本文认为创业板上市公司股权集中度提高从而减轻第一类代理问题带来的公司价值的提高超过其加剧第二类代理问题带来的公司价值的降低,股权集中度提高能够提高公司价值。基于以上论述,本文提出以下假设:

假设1:创业板上市公司价值会随着其股权集中程度的升高而升高。

(二)高管持股对股权集中度和公司价值关系的调节作用

在高管持股比例对公司价值的影响方面,国内外学者展开大量研究,高管持股占比对股权集中程度和公司价值关系调节作用的研究却少之又少。对于高管持股比例和公司价值的关系问题,Gedajlovic和Shapiro(1998)等学者认为高管持股对公司价值的影响具有利益趋同和壕沟防御的两面性。首先是利益趋同,指的是在高管所持股比例越高时,其行为就越发向实现股东利益最大化靠拢,进而达到降低代理成本、提升公司价值的效果。其次则是壕沟防御,指的是高管对企业的管控能力会随着其持股占比的增加而增强,其受到其他股东的牵制力就越弱,这样一来,给高管实现自身利益最大化提供了便利,代理成本不降反升,公司价值遭到破坏。上述两种效应轮番占主导,公司价值受高管持股占比的影响具有区间差异化特点。我国部分学者的研究也验证了这种“区间效应”。韩亮亮、李凯等(2006)研究认为,高管持股比例高于8%、低于25%时,对于提升公司价值有着一定帮助,反之则将起着负面影响。梅世强、位豪强(2014)研究发现,当高管持股比例低于20%或高于50%时,高管持股有助于提升公司价值,高管持股比例在20%—50%区间内会损害公司价值。La Porta.R等(1999)的研究表明,随着股权集中度的提高,大股东会更多地干预高管行为,对高管的创新能力和积极性有抑制作用。而随着高管持股比例的提高,高管的积极性和自主性提高,控制公司的意愿和能力增强。若大股东持股比例和高管持股比例均提高,一方面大股东对公司控制力增强,约束高管行为的意愿和能力也增强;另一方面高管对公司的控制力增强,自主管理公司的意愿和能力也增强,大股东和高管就公司控制权和高管行为的自主性会产生冲突,因而推测高管持股将削弱股权集中度提高对公司价值的正向影响。而当股权集中度降低,大股东对高管的控制减弱,大股东和高管在公司控制权和高管行为方面的冲突减弱,将削弱股权集中度降低对公司价值的负向影响。基于以上论述,本文提出以下假设:

假设2:创业板上市公司高管持股比例对股权集中度和公司价值的关系存在负向调节作用。

三、研究设计

(一)样本选取和数据来源

本文所采用的所有数据来自2014—2018年创业板上市公司资料。剔除掉数据不全和当年上市的公司数据,最终得到602家公司共2 244组数据。统计方法采用Stata 15.0软件,数据来源于CSMAR数据库。

(二)变量选取和衡量

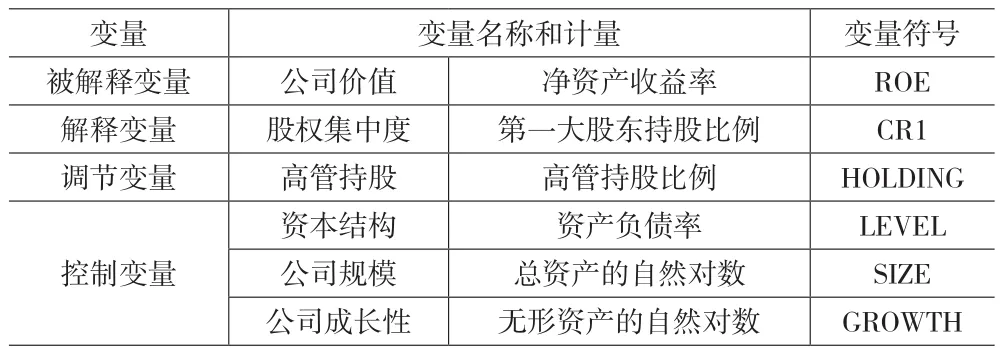

对于被解释变量公司价值,国内外学者大多选择托宾Q和ROE。ROE是杜邦分析体系的核心指标,能够较为全面地反映公司当前价值。托宾 Q是西方学者衡量公司价值的主要指标,但使用托宾 Q要求具有较高的市场有效性,即找到准确的市场价值并可以用未来现金流量的现值表示。然而由于我国资本市场发展较晚,因此其有效性与西方成熟市场相比还有一定差距,且创业板企业市值较小,因而操纵股价的难度较小,采用托宾 Q难以准确地反映公司真实价值,因而本文选用净资产收益率ROE作为被解释变量。对于解释变量股权集中度,样本数据显示,企业第一大股东持有高达30%以上的股份,远高于其他股东。这就意味着,第一大股东对企业有着明显控制力。由于本文主要基于控股股东对高管的监督约束及相关成本进行解释,因而本文解释变量采用第一大股东持股比例。在年报中所披露的高管,如首席执行官、副总裁、总裁及年报中所公示出来的其余高层管理者(董事中兼任的高管也包含在内)所持股权的和,称为高管持股比例。此外,参考苑德军(2005)、臧秀清和崔志霞(2016)等的做法,选取资本结构、公司规模和公司成长性三个控制变量。采用国内外学者的通常做法,以资产负债率衡量公司资本结构;采用公司总资产来对企业规模进行衡量,并进行对数化处理。由于创业板上市公司普遍集中于高新技术产业,因此参考苑德军(2005)的做法采用公司无形资产净额衡量公司成长性,并对其进行对数化处理。具体变量及解释见表1。

表1 变量定义与度量汇总表

(三)模型设计

基于假设1,构建模型(1),利用该模型来分析公司价值受企业股权集中程度的影响:

根据假设2,在模型(1)的基础上加入股权集中度和高管持股比例的交乘项CR1*HOLDING,构建模型(2)分析高管持股比例对股权集中度和公司价值关系的调节作用:

其中,ε是随机误差,其他变量含义参见表1。

四、实证分析

(一)描述性统计

表2 变量描述性统计表

本文样本数据的第一大股东持股比例的均值和中位数分别为0.3070和0.2898,低于全部A股上市公司同期的0.3446和0.3236,但这一比例仍能达到相对控制的水平。创业板上市公司VC、PE占股比例较高,这些投资机构较少干预公司的决策和管理,一般与大股东利益一致,大股东能够形成对公司和管理者较为有效的监督约束。高管持股比例均值是0.1674,中位数是0.0975,均值明显大于中位数,且标准差较大。这说明不同创业板上市公司高管持股比例存在较大差距。这一高管持股比例显著高于同期全部A股的均值0.0736和中位数0.0006,表明创业板上市公司高管持股现象普遍且高管持股比例较高。

(二)相关性分析

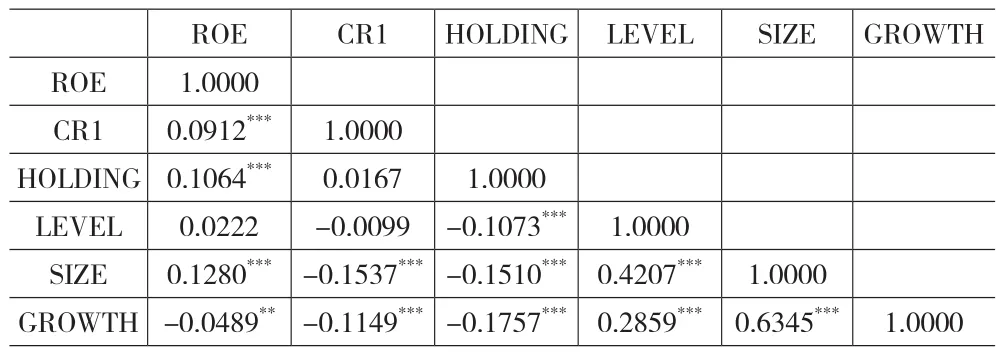

表3 变量相关性分析表

计算各个变量的斯皮尔曼相关系数,计算结果表3。其中,公司规模和公司成长性的相关程度最大,达到了0.6345,且为正相关。公司规模和资产负债率之间正相关,相关程度小于公司规模和公司成长性的相关程度。本次所选用的变量并未出现显著的多重共线性问题。

(三)回归结果分析

1.主检验。对样本数据进行1%缩尾,依据构建的模型(1) (2)进行最小二乘法回归,结果见表4。

表4 主检验回归结果表

表4模型(1)的回归结果,通过对2 244个样本的回归分析,股权集中度CR1与公司价值ROE的相关系数为0.0708,二者正相关;t检验P值为0.000,表明结果在1%的置信水平上显著;F检验p值为0.0000,通过F检验,由此可知,创业板上市公司股权集中化程度越高,越能带动公司价值的增长。这表明,随着股权的集中,创业板上市公司股东和管理者之间的代理问题减弱带来公司价值的提高大于大股东和小股东之间的代理问题增强带来公司价值的降低。提高股权集中度能够提高公司价值。假设1得到验证。

观察模型(2)回归结果,股权集中度和公司价值的相关系数为0.1068,而股权集中度和高管持股比例的交乘项CR1*HOLDING与公司价值的相关系数为-0.2608,二者异号。交乘项t检验P值为0.000,表明这一结果在1%的置信水平上显著,F检验p值为0.0000,结果通过F检验。高管持股比例对股权集中度和公司价值的正相关关系有负向调节作用,假设2得到验证。从回归结果看来,高管持股比例这一单一变量越高,越能拉动公司价值的增长。由此可见,股权集中度和高管持股比例两个要素中任意一个单一要素的提高都能够形成利益趋同效应,从而提高公司价值,但两个要素同时提高将形成对抗作用,从而削弱单一要素单独提高带来的利益趋同效应。

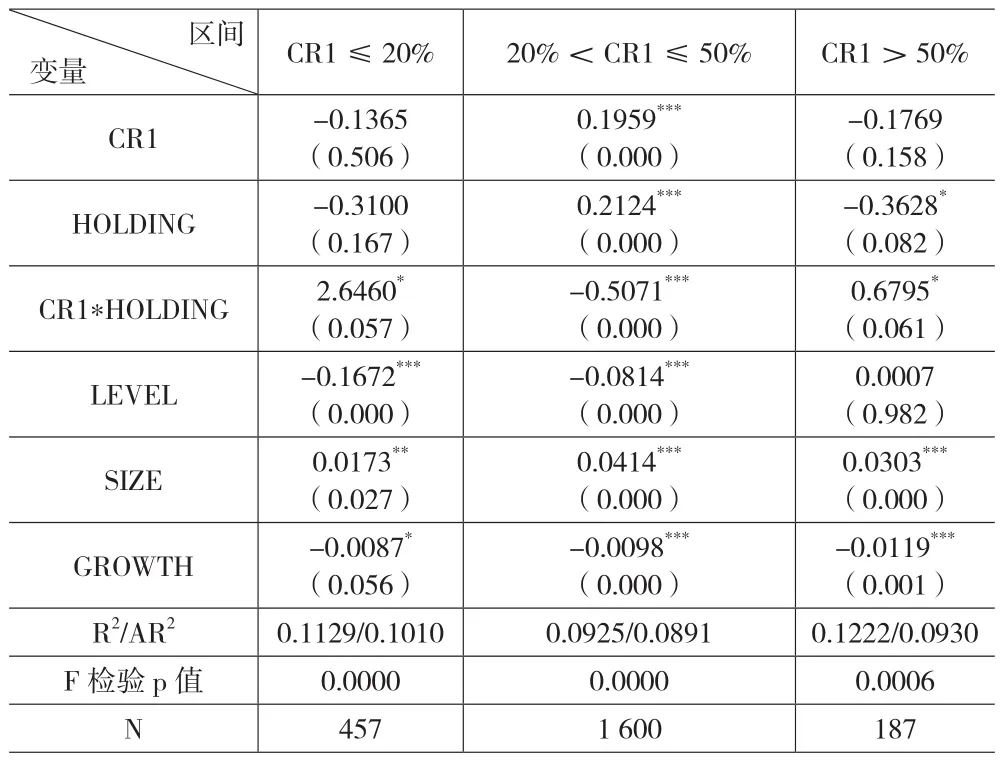

2.扩展检验。为了进一步分析股权集中度与公司价值之间的关系及高管持股的调节作用,本文对样本数据进行了分组回归。按照第一大股东对公司存在重大影响和控制的持股比例20%和50%,将样本分为三组:(1)CR1≤20%,此时股权分散程度较高,第一大股东控制力较弱;(2)20%<CR1≤50%,此时,第一大股东拥有对公司的相对控制权;(3)CR1>50%,第一大股东对企业绝对控制。应用模型(1)、模型(2)对三组样本分别进行多元线性回归,结果见表5。

表5 分组回归结果表

由表5回归结果可知,第一大股东持股在20%—50%之间,股权集中度和公司价值正相关;第一大股东持股低于20%或高于50%,无显著相关性。这是因为,当大股东无法形成对公司的相对控制时,虽然股权集中度提高,但仍处于较低水平,改善股东和管理者之间代理问题的能力有限,无法明显提升公司价值。若企业最大股东持股比例占据一半以上,那么其便具备绝对控股权,若在此基础上,再加强股权集中程度,那么其在缓解股东和管理人员间的代理问题上的效果将有所削弱,所以,公司价值受股权集中程度的影响较小。在全部2 244个样本中,CR1≤20%的有457个,20%<CR1≤50%的有1 600个,而CR1>50%的仅187个。可见处于股权集中度和公司价值显著正相关区间的样本占总样本的四分之三以上,具有较强的代表性,而其他两个区间,尤其是CR1>50%的区间的回归结果受样本较少的影响出现较大偏差的可能性较大。高管持股比例对股权集中度和公司价值的调节作用在三个区间均表现为负向调节作用,进一步验证了其可靠性。

以上分析表明,当第一大股东对公司相对控制时,提高股权集中度能够提高公司价值。股权集中程度在其他范围内无法明确判定其对公司价值所产生的作用效果。同时,股权集中程度无论高低,高管持股比例均有负向调节作用。

(四)稳健性检验

表6 稳健性检验回归结果表

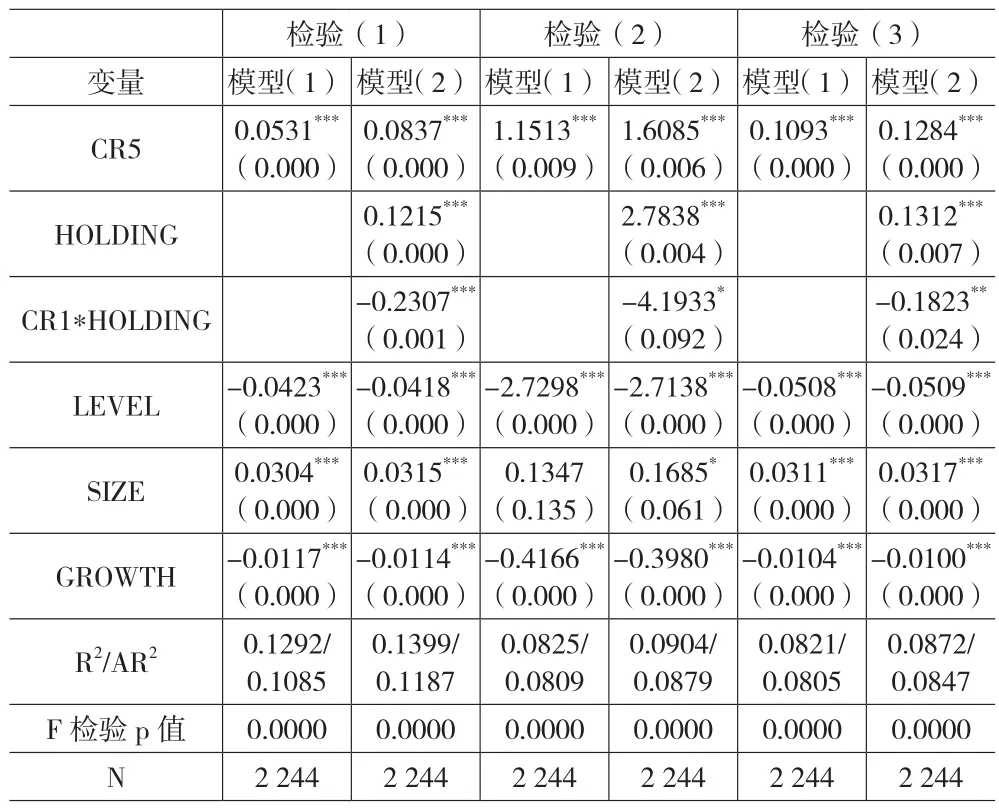

为验证本文研究结论具有稳健性,实施三组稳健性检验:(1)设置年份和行业虚拟变量进行控制变量的回归。(2)用托宾Q替代ROE作为被解释变量。(3)用前五大股东持股比例替代第一大股东持股比例作为解释变量。稳健性检验回归结果如表6所示。检验(1)回归结果的显著性与主检验无明显差别。检验(2)中,模型(1)股权集中度与公司价值的t检验P值变为0.009,仍在1%的置信水平上显著,模型(2)中交乘项的t检验P值变为0.092,高管持股的调节作用在10%的置信水平上显著。检验(3)中,股权集中度与公司价值的相关性不变,模型(2)中交乘项的t检验P值变为0.024,高管持股的调节作用在5%的置信水平上显著。本次研究所得成果通过了稳健性检验,由此验证了主检验结论的可靠性。

五、结论与建议

本文充分结合我国创业板上市公司的特点,并对其在2014年至2018年间的数据作为本次样本数据,通过实证方式,研究了创业板上市公司股权集中度与公司价值的关系及高管持股比例对二者关系的调节作用。最终结论如下:(1)第一大股东持股比例处于20%—50%之间时,股权集中度与公司价值正相关;第一大股东持股在20%以下或50%以上,股权集中度与公司价值不显著相关。(2)高管持股比例对股权集中度和公司价值的关系存在负向调节作用。

根据上述情况,本文建议:首先,创业板上市公司应当根据其具体情况,对其股权集中程度进行适当调整,确保其股权的相对集中。我国当前外部监督机制较弱,保护投资者利益的法律和监管规定尚不完善,在这种情况下,尤其需要加强内部监督控制,尽可能减少管理人员以追求自身利益所产生的代理成本。尤其对于处于较早发展阶段、风险和不确定性较高的创业板企业而言,应适度提高股权集中度以加强大股东对管理层的监督约束,确保管理层按照符合股东利益的战略进行决策和公司管理,从而提高公司价值。其次,创业板上市公司在针对股权集中程度进行决策时,应结合高管持股所发挥的调节作用,避免股权集中度和高管持股对公司价值的影响形成抵消作用。虽然在一定限度内,股权的集中和高管持股比例的提高均能够增加公司价值,但二者均提高将相互削弱单独提高其中一个要素带来的公司价值的提高效应。创业板上市公司应在授予管理者股权激励的过程中考虑其对股权集中度和公司价值关系的负向调节作用,更加全面地考虑股权激励的影响。