企业债务结构与绩效关系研究

2020-12-14吴婧娴赵迪

吴婧娴 赵迪

[摘 要] 以我国2010-2018年间上市的非金融A股的1421家民营企业为例,通过固定效应估计方法,针对不同规模和成长性的民营企业,探讨债务结构对企业绩效的影响。结果表明:民营企业资产负债率与企业绩效之间呈倒U型关系,大规模企业的最佳负债水平高于小规模企业,高成长性企业的最佳负债水平大于低成长性企业;短期负债比率的增加有助于企业绩效的提高,而金融机构借款负债比率对企业绩效显现抑制作用,且与大规模和高成长性企业相比,小规模和低成长性企业对短期负债比率和金融机构负债比率更为敏感。

[关键词] 民营上市企业;债务结构;企业绩效;债务多元化

[中图分类号] F273[文献标识码] A[文章编号] 1009-6043(2020)09-0178-03

如今,民营企业筹资途径较以前更具有多样性,多元化的筹资方式直接影响企业资金使用成本。本文从债务多元化的民营上市企业出发,讨论债务结构对企业绩效产生的影响,同时寻找提升企业绩效的有效方法。

一、文献综述

(一)债务融资与企业绩效

Hoeslietal.(2005)以瑞士公司为例对资本结构进行相关分析,发现企业负债率的提高会降低企业的盈利能力[1]。国内学者李勇(2019)针对资本结构与经营绩效的关系进行探讨,结果发现:资产负债率与企业绩效之间显现出倒U型关系,短期负债率的提升对企业绩效产生促进作用[2]。

(二)債务期限与企业绩效

唐洋、宋平以及唐国平(2014)发现长、短期负债都会对企业绩效产生抑制作用,并且短期借款的负面作用一直高于长期负债[3]。李传承和赵紫琳(2020)认为短期债务会提高企业绩效[4]。

(三)金融机构负债与企业绩效

蔚利芝和郭淑娟(2016)探讨不同融资方式与经营绩效之间的联系,结果显示,债券融资和股权融资有利于促进企业绩效的提升,而银行借款则会抑制企业绩效[5]。王棣华(2015)通过对制造业企业分析得出结论:资本结构、带息债务和银行借款均会降低企业绩效,而不带息债务则会提高企业绩效[6]。

二、样本选择及相关变量

(一)样本选择

本文以Wind(万德)数据库中2010-2018年期间上市的1421家非金融A股民营企业九年间的面板数据为依据进行实证分析。数据均通过Stata统计软件处理。

(二)相关变量及假设

本文选取解释变量和被解释变量时,参照李传宪、赵紫琳(2020)[7]在研究债务结构与企业绩效之间关系时所选取的指标进行分析。

1.被解释变量:本文采用总资产利润率(ROTA)代表企业绩效,因为相比净资产利润率(ROE)来说,它是一个更加全面综合的指标,所以本文采用了ROTA为被解释变量。

2.解释变量:文中选用资产负债率(DTAR)代表总体债务状况,该指标与企业负债率成正比。然而资产负债率与企业绩效可能并不是简单的线性关系(熊建萍,2013)[8],因此还添加了DTAR的二次方做解释变量。债务融资资金到位速度更快、使用成本低,还可利用财务杠杆效应提升企业绩效,但是过度的债务利息会增加成本(张美文,2019)[9];企业规模越大,成长性越强,分散经营风险的能力就越强,经营效益可持续增长,所以大规模和高成长性企业容易获得更多的负债,也拥有更强大的偿债能力。因此,可以提出假设1。

H1:资产负债率与企业绩效具有倒U型关系;大规模企业的最佳负债率大于小规模企业,高成长性企业的最佳负债率大于低成长性企业。

因为民营企业的短期负债占比较高,且与长期负债比率呈相反趋势,所以本文选用短期负债比率(SDR)代表债务期限。因为长期借款利息可能会被资本化,而短期借款的财务利息都可在税前抵扣,所以抵税作用更为突出。短期借款相对于长期借款在资金使用范围和时间上具有更少的限制性条款。短期债务要求企业必须灵活运用资金以保及时偿还短期债务(郑渲凡、李夏逸,2020)[10]。大规模企业和高成长性企业比小规模企业和低成长性企业的资金流动性、周转能力更强,同时也可以接受更多的借款限制性条款。所以可以提出假设2。

H2:短期负债比率与企业绩效具有正相关关系;小规模企业和低成长性企业对短期负债比率的敏感性更强。

金融机构负债率(FIDR)是指从商业银行等金融机构获取的债务占总债务的比率。若企业没有良好的控制借款数额,很容易陷入借款数量多、债务风险大、经营困难的困境。小型民营企业偏好小额借款,这种高利息的借款增加融资成本,间接降低企业绩效(包婵静、张兴亮,2015)[11]。因此,可以提出假设3。

H3:金融机构负债比率与企业绩效具有负相关关系;小规模企业和低成长性企业对金融机构负债比率的敏感性更强。

3.控制变量:除了上文提及的解释变量外,还需要考虑企业的规模(Scale)、股本比例(SCR)等与企业绩效相关的变量。样本量涉及2010-2018年9年的时间跨度,企业发展成长(GR)情况也不可忽视。还要根据民营企业的上市年限(Age)作为另一个控制变量。

三、模型设计与实证检验

(一)模型设计

通过Stata检验,本文的面板数据适用于固定效应模型,模型如下:

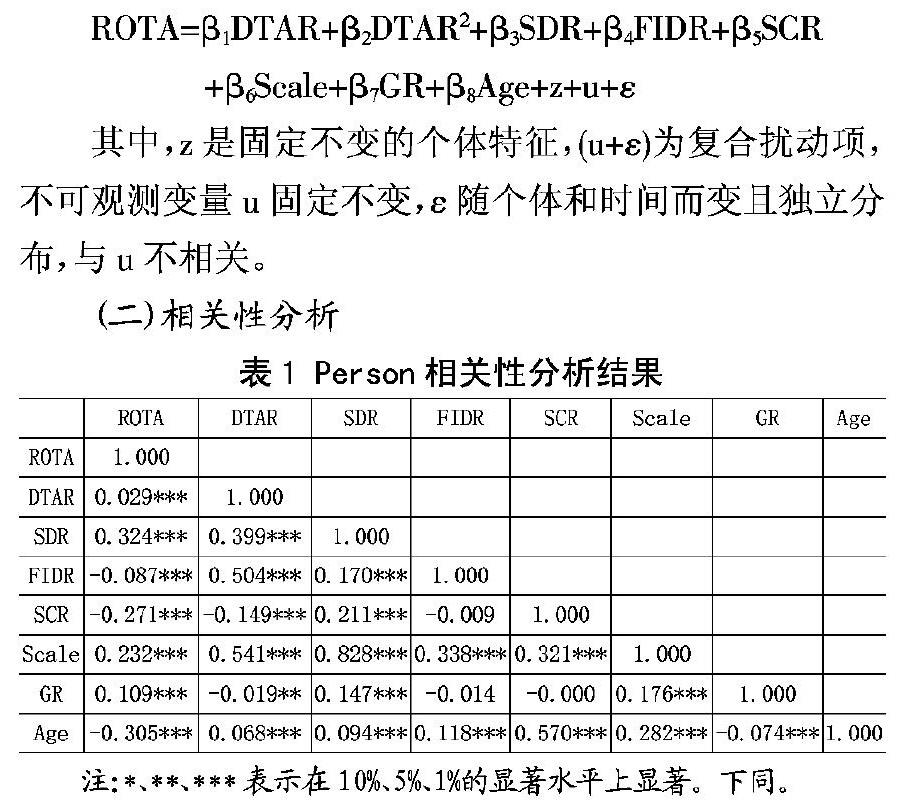

ROTA=β1DTAR+β2DTAR2+β3SDR+β4FIDR+β5SCR

+β6Scale+β7GR+β8Age+z+u+ε

其中,z是固定不变的个体特征,(u+ε)为复合扰动项,不可观测变量u固定不变,ε随个体和时间而变且独立分布,与u不相关。

(二)相关性分析

从表1的Person相关性分析结果可知,除企业规模(Scale)与短期负债比率(SDR)相关系数最高外,其他各变量相关系数均较低,不存在严重的多重共线性问题。金融机构借款比率(FIDR)与企业总资产利润率(ROTA)呈显著负相关,短期借款比率(SDR)与ROTA呈显著正相关。

(三)回归分析及结论

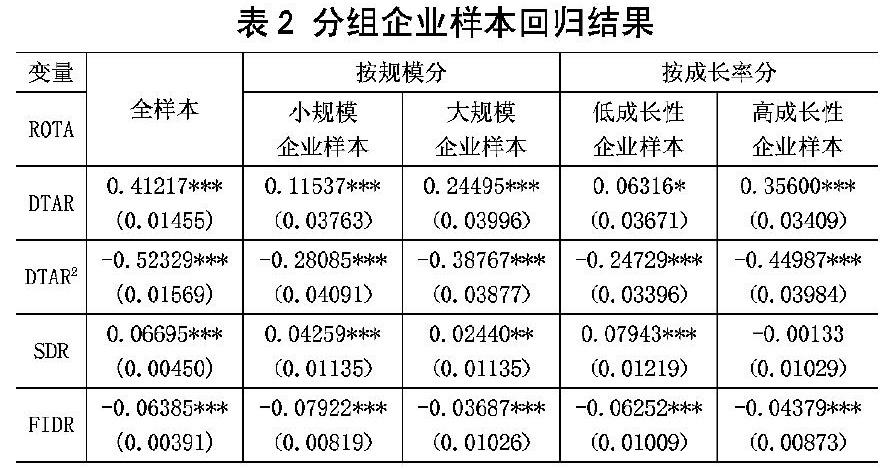

在选择固定效应模型作为本文的回归模型时,同时对样本企业按照企业规模的大小和成长性的高低分别进行四分位数划分,按照1和4分位分别划分大小规模、高低成长性四组样本进行回归分析。分别得出全样本结果以及企业规模大小和成长性的高低差异对结果的影响。结果见表2所示。

(四)结果分析

1.在全样本分析中,當负债率小于39.38%时,负债率的提高有利于提高企业绩效,而超过此值,则会对企业经营行为产生限制,甚至扩大破产风险。在小规模企业样本中,DTAR2对ROTA的作用程度小于大规模企业,因为大规模企业有更强的借贷意愿和偿债能力,一般采取资金成本更低的债券融资,而小规模企业则偏爱风险小的股权融资。因此大规模企业可通过更高的负债水平提高经营绩效。高成长性企业DTAR2对ROTA的影响程度远大于低成长性企业,高成长性企业平均最佳负债水平约为39.57%,低成长性企业平均最佳负债水平约为12.77%,高成长性企业具有更好的可持续发展能力和偿债能力,经营效益可持续增长,所以高成长性企业可通过更大的负债率来提升企业绩效。故假设H1成立。

2.在全样本分析中,短期负债率(SDR)对总资产利润率(ROTA)呈显著正向作用。小规模企业的SDR对ROTA的回归系数约为大规模企业的2倍,因为规模大的企业筹资渠道更广,企业绩效对短期负债比率的敏感性更弱,所以小规模企业通过提高短期负债比率来提高企业绩效的作用更加明显。而在高、低两组成长性企业样本中,SDR对ROTA的作用明显不同,低成长性企业SDR对ROTA在低成长性企业中呈现显著正向作用,回归系数为0.07943,高于总样本回归系数0.06695,而在高成长性企业中SDR对ROTA虽然呈现抑制作用但并不显著。短期负债融资弹性好,成本低,低成长性企业可通过短期负债融资满足生产经营和扩张的需要,提高企业绩效;而高成长性企业的盈利能力和扩张能力强,SDR对ROTA的影响作用不大,所以低成长性企业的短期负债比率对企业绩效具有高效率的促进作用。故假设H2成立。

3.在全样本分析中,金融机构借款(FIDR)对企业绩(ROTA)效在1%的显著性水平上具有负向作用。小规模企业的FIDR与ROTA的回归系数为-0.07922,是大规模企业的2倍之多,可见小规模企业的金融机构负债比率对企业绩效有更剧烈的抑制作用,因为金融机构对小规模企业会有更严格的审核标准,小规模企业在资产抵押方面较大规模企业难度更大,资金使用范围受限不利于企业绩效,无论大、小规模企业都应该尽量避免金融机构负债。低成长性企业中FIDR对ROTA产生的不利影响明显强于高成长性企业,低成长性企业的经营效益和发展能力弱,扩张能力小,获得金融机构借款难度大、利率高,无论高、低成长性企业都应保持小比率的金融机构负债。故H3成立。

四、结论

在民营企业融资方式多样性的环境下,债务结构对企业绩效有显著影响。企业应根据自身发展状态和经营情况合理调整债务结构。企业可通过短期债务提高企业经营绩效,但也要注意合理调整不同来源的债务比例,实现债务多元化。

[参考文献]

[1]HOESLI M. The capital structure of Swiss companies:an empirical analysis using dynamic panel data[J]. European Financial Management,2005,11(1):51-69.

[2]李勇.资本结构对公司绩效影响的研究[J].中国注册会计师,2019(7):45-49.

[3]唐洋,宋平,唐国平.企业生命周期、债务融资与企业绩效——来自我国制造业上市公司的经验证据[J].财经论丛,2014(11):49-56.

[4]李传宪,赵紫琳.民营上市公司债务结构与企业绩效关系研究——基于债务多元化的实证检验[J].会计之友,2020(4):93-97.

[5]蔚利芝,郭淑娟.融资结构对上市公司绩效的影响研究[J].财会通讯,2016(8):46-49.

[6]王棣华,张擎.资本结构对企业绩效的影响——基于制造业上市公司的实证检验[J].湖南财政经济学院学报,2015,31(5):30-40.

[7]李传宪,赵紫琳.民营上市公司债务结构与企业绩效关系研究——基于债务多元化的实证检验[J].会计之友,2020(4):93-97.

[8]熊建萍.资产负债率对公司绩效影响的解析——基于我国汽车行业经验分析[J].重庆理工大学学报(社会科学),2013,27(7):42-50.

[9]张美文.债务融资结构对公司绩效的影响——来自中国医药制造业的经验证据[J].商业经济,2019(7):74-77.

[10]郑渲凡,李夏逸,陈青树,任亚婷,岳子钰.浅析偿债能力指标应用于不同情况的差异——基于偿债能力的定义及应用情景[J].商讯,2020(9):103.

[11]包婵静,张兴亮.政治关联、银行借款与商业信用——基于中国民营上市公司的经验研究[J].嘉兴学院学报,2015,27(5):98-105.

[责任编辑:赵磊]