新业态背景下SQ餐饮企业成本管理研究

2020-12-07胡冬

胡冬

摘 要:新冠肺炎疫情的暴发使餐饮企业面临前所未有的挑战,企业为求得生存,各方面做出转型,论文分析了企业的新产品、新渠道的特点和传统成本法的局限后,为企业设计了作业成本法核算成本的框架。有利于企业对产品合理定价,调整生产结构,帮助企业做出科学的经营管理决策。

关键词:成本管理;新冠肺炎疫情;餐饮企业

一、研究背景

餐饮企业多为小微企业,它既和老百姓的日常生活息息相关,又关系到很多就业岗位。2020年,突如其来的新冠疫情不可避免对我国经济造成了较大影响,受影响最大的就是中小微企业,餐饮企业首当其冲。疫情爆发以来,许多餐饮企业成为了稳价保供的抗疫先锋,同时,餐饮企业生存环境异常艰难,竞争不断加剧,采购成本难以下降,销售价格难以提高,整个行业展开了业态转型的深度自救。在此背景下,餐饮企业亟须改变传统管理模式,提供精准的成本数据支持,为企业的成本管控和销售定价提供依据。

二、企业现状

1.经营现状

SQ餐饮连锁企业,是一家家族式企业,成立于1999年,在武汉拥有17家分店,经过多年的积累,SQ在武汉形成了一定的品牌影响力,拥有较好的客户评价,安置就业员工500余人。疫情暴发后,企业在2月、3月份遭受重创,除了为社区和医务工作者提供盒饭,没有其他的收入,多店关门,高昂的固定成本不堪重负。随着疫情控制,复工复产,企业转变经营形式,开展自救。企业抓住消费者心理变化,对消费者来说,疫情过后消费者的心理还需要一个恢复的过程,甚至会产生一些质变,比如更加重视食品的安全,对食品的品质要求提高,疫情发生以后,很多小餐饮店关门,上班族就餐很不方便,以企业为单位的团餐需求成了新的市场。SQ餐饮企业迅速反应,一方面推出了团餐、半成品等新产品,以线上销售为主要渠道。另一方面,在更优良的服务和更严格的食品安全管控下,恢复堂食模式下的传统产品的销售。

经过调研,将企业的产品形态分为三种,包括:大额订单团餐、线上销售的标准餐和堂食标准餐,如图1:

企业的生产流程清晰,首先是销售预测,然后进行物资采购,再接受订单并制作,最后是配送服务,主要生产过程如图2:

2.成本特点

SQ餐飲企业的成本包括材料、人工及费用,具体占比如图3,从图中可以发现,餐饮企业的成本当中,人工和房租还有装修摊销这几项占比较高,SQ企业的人工以基本工资加绩效工资和福利,疫情期间,主要需要给职工支付基本工资。房租按照与业主签订的合同,也是固定金额,押一付三。装修摊销主要是疫情之前,餐厅为了打造良好的用餐环境,会每年在淡季进行装修和维护,形成长期待摊费用。对SQ企业进行成本性态分析,发现固定成本包括:房租、装修、垃圾清运费、消杀费以及固定人工。变动成本主要包括:食材、销售平台佣金和变动人工。从企业的成本形态特点来看,企业的固定成本在总成本中的占比非常高。这与餐饮企业的特点是吻合的,在疫情期间,企业面临门店关门、销售额锐减的情况,在固定成本占比很高的情况下,生存压力巨大,资金链风险巨大。要控制成本,合理准确的成本核算是首要问题。

3.成本核算存在的问题

从企业的产品分析中发现,疫情过后,产品销售的形态和渠道发生了较大变化,新产品和以前的传统模式下的产品在生产流程和资源耗费上都有较大的区别。新业态下,产品的成本有很大变化,要想产品能够占据市场又能有较好的利润,必须对产品的成本进行精准核算,合理确定产品的价格。SQ餐饮企业使用的是传统的成本核算模式,传统模式下,间接费用将用单一标准分配至产品,从企业的成本分析中发现,企业的成本构成当中,除了直接材料,其他成本占比较高。每一种销售渠道下的产品对资源的耗用都不一样,用传统的成本核算模式来分配间接成本会使产品成本分配不均匀,成本核算不准确,财务信息失真。从而带来产品定价不合理,影响了销售布局,也不便于企业进行更精准的成本管控。

根据以上现状,结合成本管理的理论,作业成本法可以解决企业间接成本分配不合理,成本计算不准确的问题。为企业构建基于作业成本法的成本核算体系,让间接费用通过作业中心进行第一次分配,然后再将作业中心的成本分配至产品,使成本核算更精确。从而帮助企业合理定价,稳定市场,控制成本。

三、作业成本体系构建

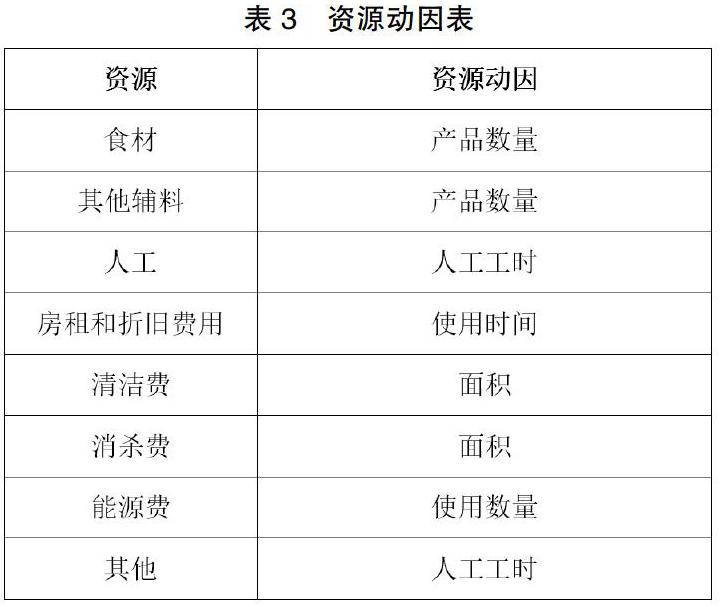

作业成本法以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用分配到各项作业中,从而计算出各项作业的成本,然后再根据作业动因,将各项作业成本分配到成本对象上,最终完成成本的计算。具体步骤如下:

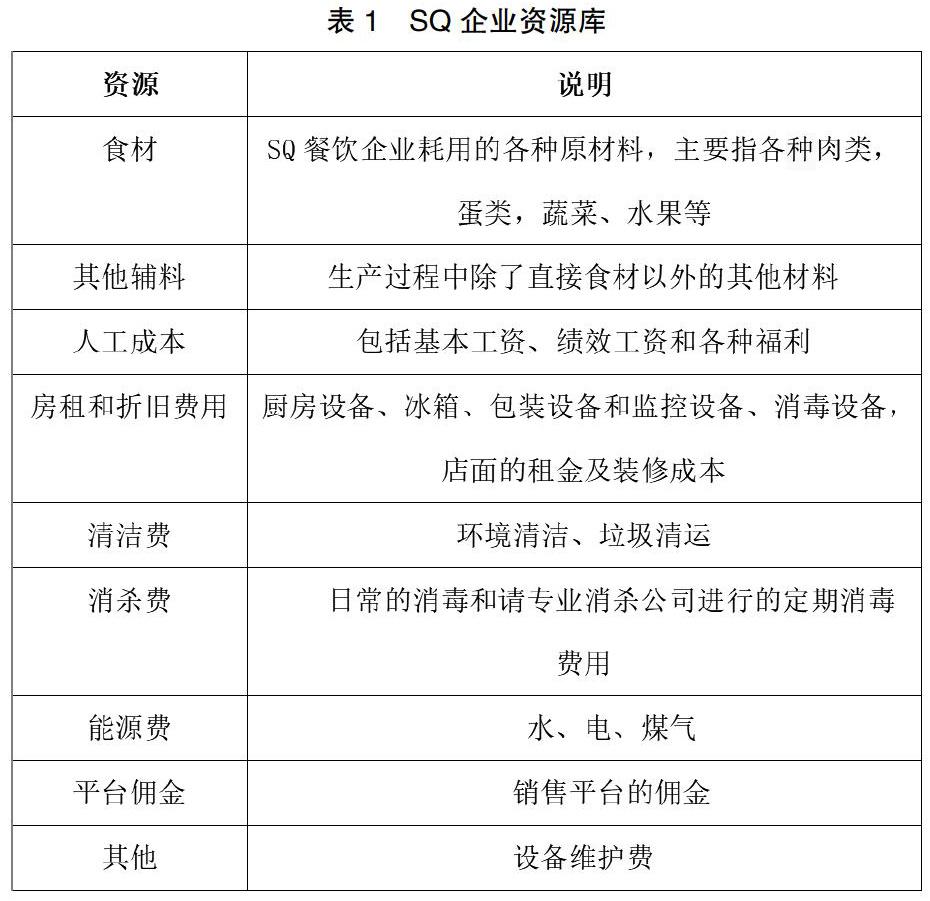

1.设立资源库

对SQ餐饮企业在生产和服务过程中,消耗的各种资源进行了分析,其主要的资源包括:

(1)食材。食材是指SQ餐饮企业耗用的各种原材料,主要指各种肉类,蛋类,蔬菜等,经过分析,食材属于直接材料,可以直接分配到最终的产品成本对象中,不需要经过分配环节。

(2)其他辅料。辅料指生产过程中除了直接食材以外的其他材料和能源。材料包括调味品、包装物等。企业应采用合理且简便的方法将这些费用分配到最终提供的产品之中。

(3)人工成本。餐饮企业的人工成本是比较高的,几乎每一个环节都需要耗费人工,SQ在疫情期间与职工共克时艰,在疫后恢复阶段异常艰难,但全员齐心才能够解决生存和发展,因此SQ为职工建立了完善的薪酬体系,包括基本工资,绩效工资和各种福利。可见人工成本在SQ是较高的,而且人工构成比较复杂,不能直接分配到产品成本对象中。

(4)房租和折旧费用。SQ餐饮企业的经营场所都是租入的,所有的店面的房租都是固定金额,房租在固定成本中占较大比重。SQ餐饮企业的折旧费主要包括设备折旧和装修折旧。设备主要包括后厨生产加工菜品用到的厨房设备、冰箱、包装设备和监控设备。疫情过后,企业增加了生产半成品的包装设备以及消毒设备。折旧费不能准确直接的判断出是为某一产品提供的,而是同时与多种产品相关,因此固定资产折旧费需要选择合理的分配方式分摊至各成本对象中。