基于奔福德定律的航天物资采购价格风险分析

2020-12-05顾笑一

文/黄 娟 曹 建 顾笑一

随着经营环境的不断变化和国际化发展的不断深入,航天企业的供应链和控制链大大延长,企业面临的风险也日益增加。为进一步加强对国有资产的监督管理,国务院要求国有及国有控股企业应当加强内部监督和风险控制,国资委适时地颁布了《中央企业全面风险管理指引》。通过认真梳理与系统识别,航天企业构建了全面风险管理体系(宋欣等,2012),包括构建全面风险管理工作操作平台和支撑保障体系,有效控制了战略风险、市场风险、财务风险、型号风险、经营风险和法律风险等几大类一级风险要素(唐煜,2020)。在二级风险目录中,还着重提出了经费风险、价格风险、成本费用控制风险、物资采购控制风险等一百余项子风险。

航天企业作为典型的重工业、重资产类型企业,其产品及服务的实现过程中原材料及半成品的采购占有重要地位。有效合理的物资采购才能够保证及时交货,从而实现企业产品的物料流通,保证企业运转和企业生产成本持续优化,实现企业存货投资和损失的最小化,最终提高企业的盈利水平和市场竞争地位。航天企业的物资采购具有采购周期长、质量要求高、货物种类多、成本占比大等特点(刘荣香,2019;王娜,2019),由此产生的价格风险不容忽视。针对上述特点,开展针对航天物资采购领域的价格风险研究,实现对价格风险的精细化管理十分重要。

一、奔福德定律简介

1881年,美国学者Simon Newcomb发现,一本对数表手册中前几页比后来的书页更脏,人们使用的第一页比最后一页要多,人们似乎更频繁地接触以1开头的数字。根据常识推断,数字在整个数域中应该是均匀分布的,人们应该平均地查找它们。因此以1开头的随机数字和以2、3、……、9之间任何数开头的随机数字出现的概率应该是相同的。但这似乎并非事实,人们更频繁地查找1,以1开头的数字也更加常见。1938年,另一位美国学者Frank Benford偶然发现了相同的现象,Benford随后搜集了大量来自不同来源的数值,包括世界上河流的流域面积、各个国家的人口密度、物理数学常数、不同年代的出生率和死亡率等,甚至搜集了出现在美国杂志文章中的数字,并进行了深入的研究,乃至发表了一系列的学术论文。经过大量的实证研究,最终形成了学界所公认的奔福德定律(Benford’s Law),即首位有效数字出现的概率,其数学表达式如式(1)所示:

式中,P(i)为首位有效数字为i的数出现的概率;i表示取值为1至9的自然数,即i=1,…9。

目前,奔福德定律的应用相当广泛。例如,通过W公司采购业务内部审计的真实案例,邓佳军(2018)介绍了奔福德定律(Benford’s law)的内涵及其在审计实务中的适用性。具体包括,应用奔福德定律时应注意,数据量必须足够庞大,如10000条数据以上;另外订单编号、发票编号等连续数据就不满足奔福德定律。刘薇等人(2020)还结合H事务所的具体案例,通过应用奔福德定律帮助会计师事务所进行审计质量控制,尤其是优化业务承接决策,以此降低审计风险。吴国平(2019)总结指出,近二十年来国内外理论界将奔福德定律作为一种数值分析方法引入舞弊审计领域,产生了较多的相关研究文献,但是基于傅利叶变换视角提出的一套理论解析框架,表明并非所有随机过程产生的数据都符合奔福德定律,因此奔福德定律作为一种财务舞弊检验方法的理论依据还需进一步深入探讨。

在医学领域,有学者将奔福德定律应用于近期的新型冠状病毒流行病学数据研究中,证明中国疾病预防控制中心的流行病学监测系统数据质量是可接受的(Idrovo等,2020)。Christoffer Koch等人(2020)进一步指出,部分媒体和外国政界人士对中国报道的有关COVID-19病例的数据表示怀疑,但是中国确诊的感染病例数符合奔福德定律预期的分布,并且与美国和意大利的情况相似,因此没有发现中国病例数被人为篡改的证据,对于决策者而言,信任中国实时报告的传染性疾病数据非常重要。

在计算机信息领域,Fu等人(2007)讨论了奔福德定律模型在图像取证中的一些潜在应用,包括检测位图格式图像的JPEG压缩、估算JPEG压缩位图图像的JPEG压缩Q因子以及检测双压缩JPEG图像,还探讨了参数对数定律,即广义奔福德定律。广泛的实验结果证明了奔福德定律统计模型在图像取证中的有效性。

二、工业品价格形成机制研究

为了验证奔福德定律是否适用于大量的工业品价格数据,本文首先从机理上研究了工业品价格的形成规律。

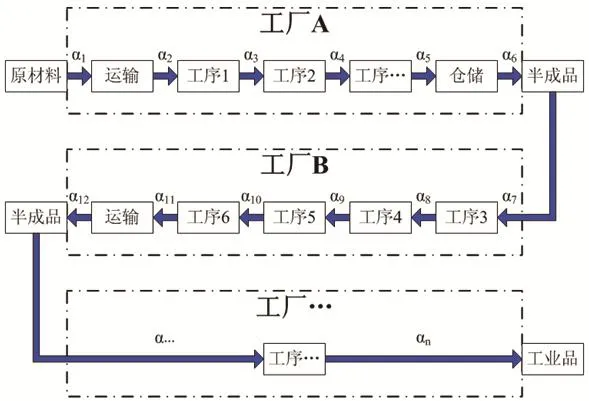

工业品作为一种由市场分工的社会工业体系深加工产品,经历了由原材料、半成品至成品的完整工序,还需要由上下游不同工厂之间分别办理货物进出口、仓储、物流等多种流程,每一道工序或流程均提供了产品附加值,并形成了工业品的价格要素。工业品的价格组成要素示意图如图1所示,图1中α1、α2、…、αn分别为不同工序或流程的成本定价系数,且αi均为大于或等于1的正实数。根据成本导向定价法,假设工业品以生产成本作为定价基础。通常以单位产品的全部成本加上预计的利润比率而计算出的;或者,只要工业品价格高于单位变动成本,产品的边际收入就能大于零,销量增加就能导致总收入的增加,从而获利。例如,某种原材料采购成本为10元(α1=10),经过运输后成本上升了10%(α2=1.1),成本价格变为11元,随着深加工,成本再次上升100%(α3=2),成本价格变为22元,最终进入销售环节,初步设定的销售利润为15%(α4=1.15),则产品价格最终为25.3元(即α1×α2×α3×α4=25.3)。

图1 工业品价格组成要素示意图

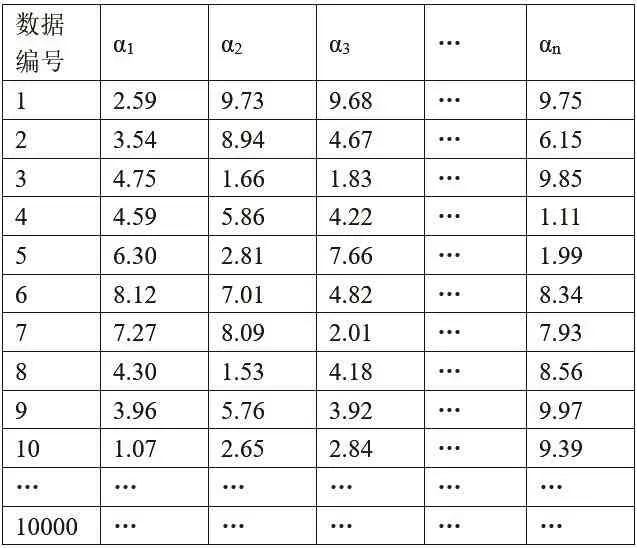

由于奔福德定律仅考虑有效数字的规律,因此不考虑数字的数量级情况。根据图1中的模型,利用EXCEL软件模拟生成了n组大于或等于1的随机数,每组的数据量为10000个,如表1所示。假定上述随机数即为不同工序或流程的成本定价系数,n为工序或流程的种类数目,由人工设定为递增函数,分别取值为1、2、4、8、16和32。工业品价格的数学定量表达式如式(2)所示:

表1 随机生成的成本定价系数

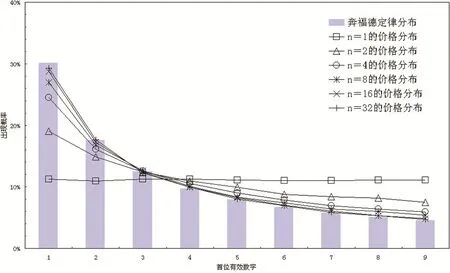

式中,C为成本定价法的工业品价格;αk为工序或流程的成本定价系数,且αk≥1;k为序号,代表不同工序,k=1,2,…,n;n为工序总数,在本文中的最大取值为32。计算中,n的数值从小到大逐渐变化,利用奔福德定律对随机数模拟生成的工业品价格首位数分布规律进行检验,结果如图2所示。

图2 n个成本定价系数形成的工业品价格分布

由图2可知,如果n为1时,工业品价格的首位数字分布近似为1至9的均匀分布,和一般随机数生成的规律一致。随着n的不断增加,工业品价格的首位数分布规律越来越趋近奔福德定律。即在社会化大生产的条件下,如果工序流程较复杂,经历了多次成本附加过程,那么,该类工业品价格首位有效数字的分布规律是符合奔福德定律的。

三、航天物资采购价格校验

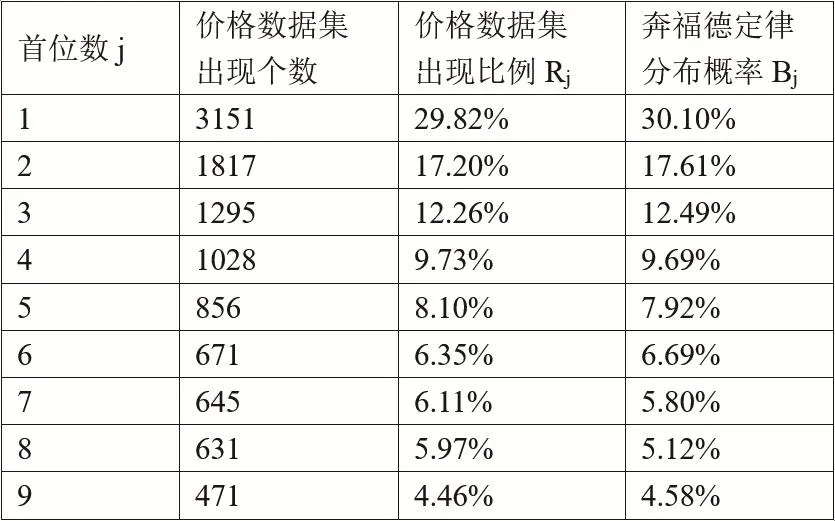

在此基础上,利于EXCEL软件统计了航天某研究所近3年实际发生的一万余条物资采购数据,采购数据模板如图3所示,分别提取了其中的单价数值形成一个单价数据集,并对该数据集中各有效数字的首位数进行了统计计算,结果如表2所示。得到航天物资采购价格的首位数出现概率后,根据式(3)计算出该概率分布与奔福德定律的偏差情况:

式中,F为对比可信度,F≤100%;j表示取值分别为1至9,即j=1,2,…,9;Rj为航天物资采购价格中首位数为j的个数比例;Bj为奔福德定律中首位数为j的分布概率;m代表1至9的自然数总个数,即m=9。

表2 航天物资采购价格的首位数分布

根据式(3)计算得出,航天物资采购价格的首位数出现概率分布对比可信度约为95.6%,可信度越大,说明数据信息体现的价格风险越小,可信度的置信区间一般定义为大于或等于95%,此时该价格数据基本不存在人为造假。

四、结语

本文首先假设了一种社会化生产的工业品价格形成机理,即成本导向定价法,假设工业品以生产成本作为定价基础,以单位产品所经历的各个工序的全部成本(含预计的利润比率)依次加权而计算得出。通过数值模拟,发现按照加权模型计算得出的10000件工业品价格首位有效数字分布符合奔福德定律。据此,继续利用奔福德定律,探索了一种研究航天物资采购价格风险的新方法。奔福德定律的应用,可以使内部审计及风险控制人员从整体上把握被审计数据的具体情况,快速发现可疑数据,提高工作效率。利用该方法对航天某单位近3年的物资采购数据进行统计分析,结果显示航天物资采购价格的首位数出现概率分布与奔福德定律的理论分布概率相比,可信度约为95.6%,即采购价格数据基本不存在人为造假。该实例证明了应用奔福德定律在航天物资采购价格审计和内部控制中具有较好的便捷性和实用性。