我国TMT行业海外并购绩效及影响因素分析

2020-11-30左赛男

摘 要:应用DEA模型以2015—2018年为时间窗口,对2016年我国TMT企业海外并购的绩效进行实证分析。结果表明:我国TMT企业海外并购绩效总体良好,呈现“波浪式”的上升趋势;总资产规模大的企业并购绩效较好,短期内横向并购绩效更好,但中长期纵向并购对企业绩效提升更显著;有跨国并购经验的企业并购绩效更好,但没有经验的企业通过案例研究、聘用专业并购团队可缩小与有经验的跨国并购企业绩效的差距。

关键词:TMT行业 跨国并购 上市公司 DEA模型

一、引言

TMT行业包括科技、媒体和通信等行业,是通过融合互联网端口、信息技术,以及新媒体而整合成的新兴产业,是我国未来发展的“新引擎”。随着我国以互联网为核心的信息技术产业的蓬勃发展,大量创投资本涌入,传统的行业巨头也青睐于TMT行业的高成长性纷纷通过横向、纵向兼并进驻该行业,例如日本软银斥资301.7亿美元收购ARM。在行业内,足够的资本积累、恶化的竞争格局、骤冷的资本市场以及行业的技术壁垒特征导致行业集中度不断加强,海外并购也成为我国TMT企业制胜国内市场和“走出去”的理想选择。

2016年被称为我国的“海外并购年”,全球经济放缓,欧美各国中小企业急需资本注入,在我国政府大力推动“走出去”的战略背景下,我国许多公司逐渐成为全球主要的并购发起者,并购交易数量年复合增长率远超北美、欧洲等地区。2016年中国企业已经宣布且有资料可查的海外投资并购投资交易达到438笔,累计宣布的交易金额达2158亿美元数据来自于胡润研究院《2017中国企业跨国并购特别报告》。,掀起了全球第六次海外并购浪潮。

本文应用DEA-CCR模型,选取2016年进行跨国并购的TMT行业中在A股、H股上市的企业,以2015-2018四个年度作为时间窗口(并购前一年、并购当年、并购后一年、并购后两年)来测度TMT企业跨国并购的绩效,为提高我国TMT企业跨国并购绩效提供有益决策参考。

二、研究方法与指标说明

(一)研究方法

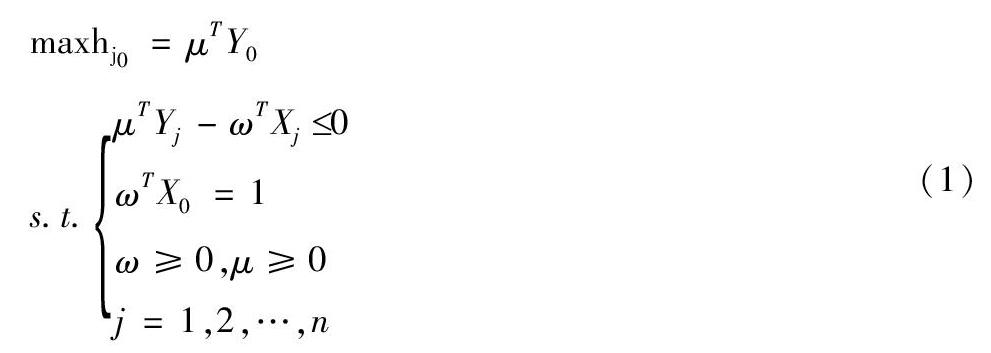

DEA模型是应用“投入—产出”的线性规划模型来评价决策单元是否位于效率前沿面上。DEA方法应用于绩效评价有其合理性與优越性,由于多个输出与输入之间不能简单地以市场价格加总,而DEA方法可以以可变性最优权数处理诸个指标加总问题,从而确定不同准则下的相对有效性。

为了排除规模因素的纯技术效率影响,本文选取规模报酬不变的投入导向CCR模型的向量模式:

(二)数据来源和筛选

本文研究所用的样本数据主要有三个来源:并购数据来自BVD-Zephyr全球并购数据库,总资产、主营业务收入、期间费用、主营业务成本、净利润的财务数据来自国泰安CSMAR数据库、员工人数来自Wind数据库。

由于并购对企业的影响往往具有时滞性,企业吸收利用被并购企业也需要一定时间,因此以2015—2018年为考察期,包括并购前一年、并购当年、并购后一年、并购后两年,即分别为T-1时期,T时期,T+1时期和T+2时期。

并购事件的筛选规则为:(1)选取2016年1月1日-12月31日我国TMT行业进行跨国并购的A股、H股上市公司。许多我国著名TMT公司,如阿里巴巴、百度等都选择海外上市,其次许多未上市的大型民营企业和大型国有企业的相关财务数据不易获取,或与A股、H股财务数据指标分歧较大,因此剔除相关并购事件。(2)剔除在2015—2018年因财务状况或其他方面异常而被特别处理的ST股票,剔除披露的财务信息有误或不完善的企业和在此期间已退市的股票。(3)剔除2015年以后新上市的企业和联合收购事件,保证数据的完整性和研究结果的平稳性。(4)如果在样本选取时间区间内发生多起跨国并购事件,综合考虑企业规模和并购规模,选取最具有代表性的一次。按照以上筛选规则,最终得到我国TMT行业2016年进行跨国并购的样本企业共15家:其中包括网络游戏2家、电子元件及设备4家、传媒业2家、半导体1家、软件服务1家、硬件服务2家、互联网2家。筛选完成后,从国泰安CSMAR和Wind数据库中寻找所筛选企业相关财务数据进行整理分析。

(三)指标说明

本文应用财务指标分析法,依据DEA模型对于投入产出数据的要求,指标的选取不宜过多以减少效率评价不必要的维数,产出变量应为期望产出以减小负面影响。综上遴选出6个指标,包括4个投入指标:总资产X1,考察企业资源配置状况;主营业务成本X2,考察企业内部管理效率;期间费用X3,体现企业内部管理水平绩效;员工人数X4,体现企业人力资源配置效率。2个产出指标:主营业务收入Y1,体现企业的业务状况,是企业未来发展和兼并收购活动的重要保障;净利润Y2,体现企业的盈利状况和现金流水平,是评价企业科盈利能力、管理绩效以至偿债能力的一个重要指标。

根据表1变量的描述性统计特征,2016年进行跨国并购的TMT行业的上市公司规模差距极大,从总资产、员工人数、净利润来看,大企业与小企业之间存在数百倍乃至数千倍的差距,这也反映了TMT行业本身竞争激烈,行业兼并重组活动十分频繁。

需要说明的是,DEA模型要求原始数据不能为负,如果出现负数,可以在同一指标上同时加上相同的正数其有效性不变。据此,在实际模型中,本文将净利润指标全部加100亿元以保证DEA模型的可运行。

三、我国TMT行业海外并购绩效的实证分析

(一)我国TMT行业的海外并购绩效实证结果

2016年我国TMT行业的15家上市公司海外并购绩效如表2所示。需要指出的是,DEA模型只是衡量相对绩效水平,并不代表一个企业绝对的经营效率和资源配置效率。DEA=1,表明在当前评判标准下该企业经营绩效达到DEA完全有效;DEA<1,表面该企业经营绩效为DEA弱有效。

15家企业海外并购的整体绩效较好,经历了波浪式的上升-下降-上升阶段,这也与企业发展的实际相吻合。企业选在较T-1时期发展更好的T时期进行跨国并购,以获得国外较先进的生产工艺或科技水平。T+1时期,企业刚刚进行跨国并购,由于文化距离、管理制度等方面的差异,企业整体经营绩效还未达到最优水平,整体DEA效率水平较T甚至T-1时期有所下降。T+2时期,企业已经开始吸收跨国并购所带来的技术、人力资源、海外市场,海外公司的与母公司的本土化磨合渐佳,其DEA绩效也显著上升。

(二)基于不同规模企业跨国并购的绩效比较

将进行跨国并购的15家TMT行业上市公司的总资产规模以T时期为标准以100亿元为界限划分为总资产规模以上和总资产规模以下,比较两者跨国并购绩效水平。普遍认为,企业规模越大,现金流较为充裕,抗风险能力较强,有较为成熟的管理经验,也较容易完成跨国并购所带来的后续整合工作。因此,我们作出假设H1:企业总资产规模越大,企业并购绩效就越高。

由表3,总资产规模以下的上市公司海外并购绩效在各时期都是显著低于总资产规模以上的企业的,因此,假设H1成立。此外,规模以上的企业除并购第一年需要整合并购企业导致效率有所下降,整体企业的资源配置效率是上升的;而总资产规模以下的企业整体效率是呈“波浪式”的下降-上升-下降,可见需要吸收海外并购资源的时间较长。

(三)基于不同并购方式的绩效比较

将并购方与其所收购企业的经营业务范围进行比对,15家上市公司的跨国并购案例可分为横向兼并10家、纵向兼并5家。普遍认为短期内,若并购方与被并购方处于同一行业,能更快完成资源整合,并购绩效更高。据此我们作出假设H2:在样本考察的短期内横向兼并绩效>纵向兼并。

由表4可知,在并购后的第一年T+1,横向并购绩效要显著高于纵向并购,但从并购第二年T+2时期来看,纵向并购对企业绩效提升更为明显,而横向并购未能显著提高企业绩效,甚至还会使企业经营绩效下降。

(四)基于企业海外并购经验不同的绩效比较

15家TMT上市企业中6家有海外并购经验,这些企业往往有专业化的团队谋划海外并购,对并购风险有较准确的评估和判断,能够有效整合海外并购企业。因此,我们假设H3:有海外并购经验的企业并购绩效要高于没有海外并购经验的企业。

由表5,有海外并购经验的企业并购后的整合绩效水平高于没有并购经验的企业,但从T+1和T+2时期来看两者差距在缩小。推测原因,企业虽然没有海外并购经验,但可以参考案例,或者与为企业跨国并购提供策略的专业化团队合作,缩小差距。

四、结论与建议

(一)研究结论

本文应用DEA模型对2016年进行海外并购的TMT行业的15家上市公司并购绩效进行分析,提出三个假设,并针对假设的成立与否进行检验,得出以下结论:

一是15家企业总体并购绩效良好,呈现“波浪式”的上升趋势,表明在企业并购后整体绩效短期内会下降,但在中长期企业绩效的上升表现在发展潜力的增加。二是总资产规模较大的企业资源整合能力强,海外并购绩效较高。三是在短期内,横向并购的并购绩效要高于纵向并购,但在中长期,纵向并购更能够促进企业并购绩效的改善。四是有海外并购经验的TMT企业并购绩效显著高于没有经验的企业,但在并购后,俩者并购绩效的差距逐渐缩小。

(二)相关建议

1.优先选择契合的并购目标。TMT企业并购动因主要在于获取先进技术或者人才,因此,并购企业的知名度、市场效应并非首要考量因素,还需要考虑我国与被并购国文化距离、制度距离等潜在因素以降低资源整合的难度,否则即使并购成功,并购的收益也会大大缩减。此外,企业还需考虑是否真正需要跨国并购,若自身要素禀赋极好,绩效较高,贸然进行跨国并购可能导致企业整体运营水平的下降。对于自身禀赋较差的企业来说,并购效果可能更好。

2.企业进行跨国并购须以丰富的国际运营经验为前提或有丰富的海外并购经验的专业团队为指导。丰富的跨国并购经验可以显著的提升并购成功率和资源整合能力,因此,企业在跨国并购的过程中应制定周密的战略计划,借助专业的团队做好调查,弱化东道国对一些核心技术行业的政治敌意,在并购的行业选择上要更加谨慎、理智。

3.企业在进行跨国并购前仍需提高自身能力建设。我国TMT企业起步较晚,虽然近年来发展迅猛,但在一些关键领域和核心部件的技术方面与国外发达国家仍存在一代甚至多代的差距。因此,企業在并购前仍需以技术为导向提高自身核心竞争力,而非仅仅依靠跨国并购提高自身盈利能力。企业还要重视并购后与东道国企业“软文化”的融合,达到人力资源、财务、组织机构等领域的有效整合,最大利益的成功实现跨国并购。

参考文献:

[1]谌鹏.非财务指标对上市公司估值及后市表现影响——以TMT和互联网企业为例[J].宏观经济研究,2013(12):92-99.

[2]马霞.中国企业海外TMT投资面临的风险及应对策略[J].对外经贸实务,2019(05):68-71.

[3]胡若痴,皇甫凌燕.中外装备制造企业跨国并购绩效影响因素比较——基于DEA方法的实证分析[J].财政研究,2014(10):38-41.

[4]潘晴.中国企业跨国并购成败的影响因素研究[D].山东大学,2018.

[5]徐琴.中国企业海外并购绩效评价实证研究[J].贵州财经大学学报,2018(05):55-63.

[6]左晓慧,李唯昊.中国企业海外并购绩效的DEA实证分析[J].经济问题,2016(10):77-84.

[7]钱鑫,朱信凯.中国企业海外并购的动因分析[J].现代管理科学,2015(06):30-32.

[8]杜群阳,徐臻.中国企业海外并购的绩效与风险:评价模型与实证研究[J].国际贸易问题,2010(09):65-71.

(左赛男,广西大学商学院)