我国财税政策的合理性和有效性分析

2020-11-26陈旋南京科技职业学院刘文南京中医药大学

陈旋 南京科技职业学院 刘文 南京中医药大学

2019 年年底的重大突发公共卫生事件对全球经济发展造成了巨大的影响,消费巨幅萎缩、投资大幅下滑,全球经济发展遇到巨大挫折。而以中国为代表的国家在有效处置重大公共卫生突发事件的同时,积极进行复工复产复学,致力于恢复经济发展。我国为了使经济发展恢复正常,各个部门、各个层级都推出了相关政策,这其中以财税政策居多。在此背景之下,我国当前财税政策(减税降费)的合理性和有效性就成为十分值得研究的课题。

一、财税政策的理论分析

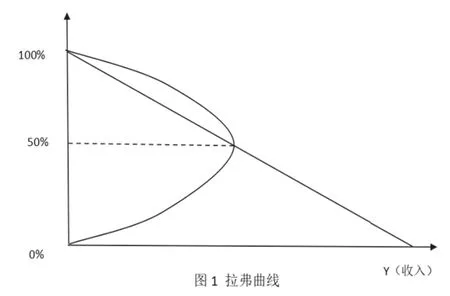

对于税收政策理论的研究,在学术界较为知名的理论是所谓的“拉弗曲线”,该理论最早由美国芝加哥大学的经济学教授亚瑟·拉弗提出。他认为在一定范围内,随着税率的提升,财政收入也会随之增长,即税收收入与国民收入同方向变化,超过一定的限度之后,随着税率的增长,国民收入反而减少,即税收收入与国民收入反方向变动。拉弗认为存在一个“最优税率”,但是这个税率究竟是多少,拉弗并未做深入分析。

图1 是传统的拉弗曲线,其中纵轴为税率T,横轴为收入Y。结合凯恩斯的AS—AD 模型的分析。

社会总需求AD=C(消费)+I(投资)+G(政府购买)

(注:三部门经济未考虑进出口贸易)

社会总需求AD=社会总供给Y。

总需求中政府购买G 收入主要来源是税收也被叫作政府收入,因此此处政府购买我们可以直接用税收T 进行简化代替。税收的变化规律图形即为图1 中的拉弗曲线。即随着税率的变化有增有减。在总需求公式中,消费C 和投资I 也就是我们常说的市场收入,一般而言减税会促进消费和投资,即市场收入的增加,所以这里的市场收入曲线即为图1 中向右下方倾斜的直线。

根据以上的分析,我们可以将社会总收入(即社会总需求)公式简化为:社会总收入=政府收入+市场收入。

那么是否减税一定能促进社会总收入的增加呢?答案是不确定,根据拉夫曲线的原理,在一定范围内减税会增加政府的收入,因为减税会扩大政府的税基。但是超过一定范围之后,减税会导致政府收入下降。而减税会促进市场收入的增加这是毋庸置疑的。那么图1 中的50%的税率是否是最优税率呢?很显然不是,原因如下:第一,从全世界范围来看,基本上没有国家的综合税率超过50%,即使是接近50%税率整个社会也有非常明显的减税需求。第二,要使社会总收入最大化必须满足以下条件:政府收入的减少与市场收入的增加刚好相等。

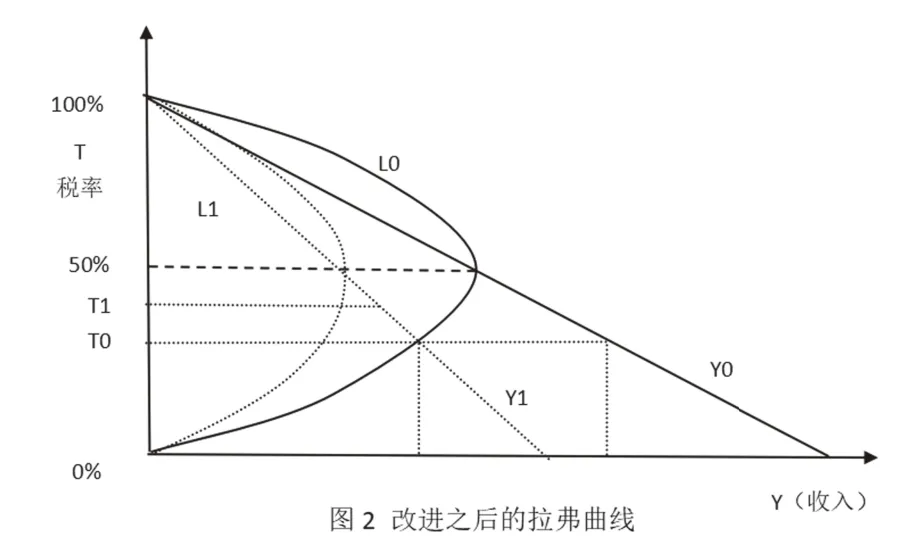

根据数学知识,我们很容易推导出使社会总收入最大化的税率是低于50%的。假设最优税率为T0(如图2)。事实上,在重大公共卫生突发事件发生之后,我们国家的政府收入和市场收入(即消费和投资)都在下降,有些地方是断崖式的下降。所以对应的图1 中的拉弗曲线和市场收入曲线也发生了变化。

收集‘大鼠’MDSCs,分为对照组和诱导组,分别于0 h、3 h、6 h、12 h和24 h以及2 d、3 d、7 d和12 d收集并观察细胞,采用TaqMan探针法检测不同时期细胞中mtDNA拷贝数[5-7];将EtBr处理前后的细胞诱导为胰岛素分泌细胞(IPCs),分析两组细胞诱导分化成IPCs的数量差异[8-10];检测GSK-3β、sFRP、TCF/LEF及insulin、C-peptide的表达及甲基化差异情况,讨论mtDNA拷贝数影响胰岛素转化的机制。

图2 是改进之后的拉弗曲线图,L0 为发生重大突发公共卫生事件之前的拉弗曲线(实线),L1 代表发生重大突发公共卫生事件之后的拉夫曲线(虚线),Y0 为发生重大突发公共卫生事件之前的社会收入曲线,Y1 为发生重大突发公共卫生事件之后的社会收入曲线。T0 为发生重大突发公共卫生事件之前的最优税率,T1 为发生重大突发公共卫生事件之后的最优税率。

图2 可以看出发生重大突发公共卫生事件之后,市场收入曲线开始左移即从Y0 左移至Y1,图形发生移动的根本原因是因为由于受到猛烈冲击,对消费和社会投资产生很大的影响,由于对经济强制按了暂停键,社会整体消费收到了强烈的抑制,很多大型项目的投资被强制叫停,很多正在建设的大型项目被停工。市场收入也就是消费和投资总体降温。故而市场收入曲线发生左移现象。政府收入在此期间也开始大幅度减少,作为政府的主要收入的税收收入在经济发展良好情况下会得到有效保障,而在此期间在消费和投资被大幅度抑制的情况下,税基开始大幅减少,征税的难度也开始加大。不仅如此政府为了处置重大公共卫生突发事件,还不得不大规模的增加投入。所以拉弗曲线也从L0 左移至L1。

所以,新的最优税率也从T0 移动至T1。很显然T1 是大于T0。为何发生重大突发公共卫生事件之后在税制没有发生大的变化的背景下,综合税率却在上升呢?作者认为可以以下几个方面考虑:第一,在收入大幅度降低的情况下,即便有些税收本身有自动稳定器的作用,由于收入下降幅度较大,原有税制的税率相对而言是提高的。第二,在整体的税收体制中,有些相对固定的税种并不会因为企业的停工停产而停止征税。所以相对而言此时的税率比发生疫情之前是提高的。

通过以上的理论分析,我们发现虽然税收体制和机制没有发生变化,但是因为重大突发事件的影响和对经济冲击过大,如果想要让经济恢复到正常水平,减税的必须要考虑的,即通过降税来刺激经济发展,即让税率从T1 重新回归到T0。这也充分说明现在政府实行的减税降费措施从理论上讲是非常合理的。

二、财税政策的有效性分析

根据有些学者对最近一段时间的财税政策的梳理,我们发现我国在处置重大公共卫生突发事件的财税政策按类型分类可以分为:补助补贴、税费优惠、资金支持和政府采购等四大类。这些财税政策主要集中在国务院、财政部、发改委、税务总局以及相关金融管理机构,涉及的机构众多,影响的范围比较广泛。此外,各个省、市、区等也有针对性的措施。从短期来看,我们可以从消费和投资相关指标来观察国家财税政策的效果。其理论原因是因为消费和投资是一个经济体经济发展状态的重要考量指标(基于凯恩斯的总需求总供给模型)。

(一)消费者价格指数(CPI)

CPI 指数能够反映一段时间内与居民日常生活关系密切的商品价格变化情况。一般被看作消费状况的表征。从图3 可以看出,从2019 年8 月 到2020 年7 月 这12个月内我国的CPI 指标基本上波动不大,物价水平基本处于相对平稳的水平。仔细从趋势图上来看,从去年至今,在CPI 指标体系中,食品等相关价格变化起伏相对较大,尤其是2019 年12 月到2020 年3 月偏离正常值较大,原因作者认为可以归结为以下两点:其一,从2019年的12 月份开始我国的政府的处置措施开始升级,跨区域人员和物流流动受到影响,导致短时间内物资流动不畅,对消费产生负面影响。其二,我国处于春节传统节日期间,短期内的以食品饮料为代表的需求有所上升,但是由于重大突发事件导致物资供应不畅,导致物价上升。

事实上,2020 年4 月 以后由于我国对重大突发公共卫生事件处置得当,物流和人员流动开始实现正常化,物资源头供应开始变得畅通。消费开始趋于正常化。CPI 指数也开始正常回落。这其中与国家关于国计民生的重要的粮食蔬菜等相关行业以及物流行业的财税政策保障和支持是分不开的。

(二)生产者价格指数

生产者价格指数(PPI)反映生产环节中的相关的物价状况,一定程度上可以反映生产者对当前市场的态度。也是反映整个市场活跃程度重要指标。

图4 为 从2019 年8 月 至2020年7 月期间的生产者价格指数。从图形上来看,从2019 年12 月至2020 年3月期间,生产者价格指数呈现单边下跌的趋势,说明此次重大突发事件对生产者的影响很大。其原因可以从两方面的来分析:第一,在此期间全国物流和人员流动受限,导致社会生产活动基本处于半停滞状态。第二,重大公共卫生突发事件的发生对市场情绪产生负面影响。

随着国家政府处置措施得当,社会物资流动和人员趋向于正常化,以及国家各级政府出台各种有利于复工复产的政策和措施,尤其是对于企业信贷、金融和财税相关支持政策的大面积落地,社会生产开始恢复正常。从图上可以看出从2020 年4 月开始,我国的生产者价格指数开始复苏,并在2020 年6 月基本恢复正常水平。

(三)固定资产投资

固定资产投资能够反映企业对固定资产相关投资的状态,也被用来反映企业对未来市场预期判断的重要参考指标。

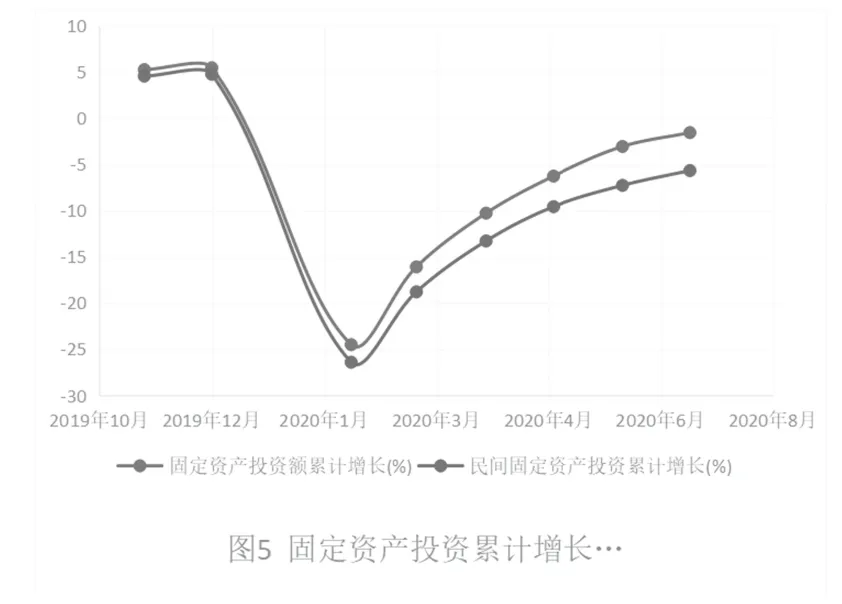

从图5 上来看,重大公共卫生突发事件发生以后,无论是固定资产总投资还是民间固定资产投资都呈现断崖式的下跌,在2020年1 月达到谷底并从2020 年2 月份开始复苏,但是截至2020 年7 月份,无论固定资产投资累计还是民间固定资产累计都基本是负值,尚未恢复到疫情之前的正常水平,但是基本处于稳步回升的趋势通道之中。

从图5 趋势线的走势可以看出以下几个方面的问题:第一,这种突发的紧急事件对全国企业的影响十分巨大,经济的缓慢复苏是非常艰难的。第二,尽管国家出台各种促进复工复产财税政策,但是经济复苏不是一蹴而就的,而且财税政策的效应的发挥也可能会存在滞后性。

三、总结

以降税为主要手段的财税政策从理论上看,为促进经济的复苏提供了强有力的支撑,从实践上来看,我国在有效政策刺激下,经济发展趋向于正常,这充分说明当前财税政策是有效的。