财务报告可比性与债券融资成本

——来自A股上市公司公司债的经验证据

2020-11-25

(武汉大学经济与管理学院 湖北·武汉 430072)

0 引言

我国公司债自2007年起由证监会核准发行,因起步较晚尚未得到充分发展,其规模仍小于国债与股票。近年来大力发展公司债是当前我国债券市场发展的一项重要战略目标,其中公司债的发行成本是决定公司债市场发展的关键。在债券市场中,投资者最容易获得的就是公司的财务报告,会计信息自然成为投资者进行决策的重要依据,进而会计信息质量在债券市场中起着举足轻重的作用。本文基于我国公司债市场,期望探讨财务报告可比性对债券融资成本的影响效应,以及这种影响效应是否在国有上市公司和民营上市公司之间存在差异。

1 文献评述

财务报告可比性能够使财务报告使用者对可比公司之间经济事项的相同点和不同点作出更准确的推断,并在投资和借款中作出合理的选择。国内外大量的可比性文献展示了可比性与分析师预测准确性、投资者决策、高管决策、股权资本成本之间关系的实证证据。Kim等人(2013)发现可比性降低了债券市场参与者对公司借贷风险定价的不确定性。近年来,关于债券融资成本影响因素的研究多从公司治理、信息披露质量、盈余管理、产权性质切入。Klein(2002)发现董事会独立性与应计利润呈负相关。DeFond等人(1994)发现债券投资者通过会计信息甚至会计数字去判断他们将要承受的风险,从而作出是否投资的决策。说明会计信息披露对债券投资者决策有重大影响。

2 理论分析与研究假说

企业披露会计信息是将内部信息公开化,一方面公开信息能够使市场参与者之间更好地进行博弈,降低进入市场和退出市场的壁垒,增加市场流动性,另一方面公开信息能够减少不知情投资者对持有资产的风险预期。根据以上两种不同的分析思路,在其他条件不变的情况下,本文提出研究假说1a和1b:

假说1a:较高的上市公司财务报告可比性能够降低其债券融资成本。

假说1b:较高的上市公司财务报告可比性会提高其债券融资成本。

相对于民营上市公司,国有意味着“安全”、“稳定”,降低了投资者风险报酬率,使得国有上市公司承担着较低的债券融资成本。同时国有企业存在明显的金融垄断,挤压了属于民营企业的信贷资源空间,致使民营企业不仅融资困窘,还承担着高昂的融资成本。在其他条件不变的情况下,本文提出以下假说:

假说2:相比于国有上市公司,民营上市公司承担着更高的债券融资成本。

假说 3:相比于国有上市公司,民营上市公司的债券融资成本对财务报告可比性的反应更敏感。

3 研究设计

3.1 样本选择与数据来源

对于财务报告可比性,本文以2002-2015年中国A股非金融上市公司为初始研究样本。对于公司债券数据,本文以2008-2015年沪深两市共发行的378支公司债为初始研究样本,执行以下处理:(1)对于同一年内发行超过一期公司债的公司,本文视作一个观测;(2)与同时期、同期限发行的国债进行匹配;(3)剔除了缺失值。最后得到147个研究样本。本文的国债、公司债券数据来源于WIND,公司财务数据来源于CSMAR。

3.2 检验模型和变量设定

为探究财务报告可比性对公司债券融资成本的影响,我们采用OLS模型,并控制行业和年度效应。若假说1a成立,我们预测1应显著为负数,即可比性较高的公司承担较低的债券融资成本。检验假说1a和1b和假说2的模型如下:(假说3模型省略)

3.3 变量定义

本文将i公司在t年的可比性(FSC)定义为其t年与同一行业其他所有 a公司在应计利润上差异的绝对值的总和的平均数;采用可操纵性应计利润来衡量财务报表可比性,定义为FSC2,即为i公司t年与同一行业其他所有a公司在可操纵性应计利润上差异的绝对值的平均数再乘以-1。本文将债券融资成本定义为该债券的票面利率减去同时期、同期限国债利率。

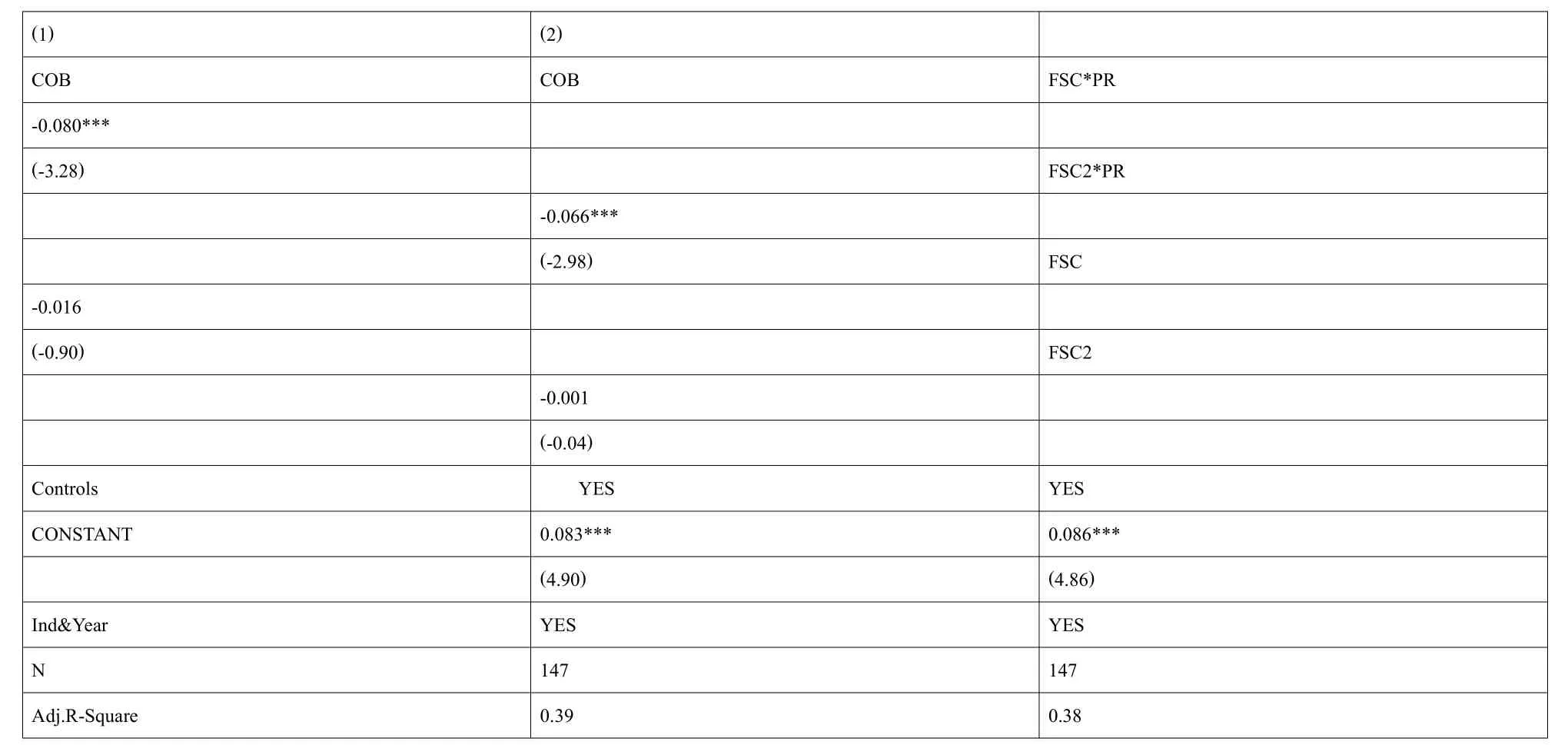

表1:财务报告可比性和产权性质的交互项与债券融资成本

4 实证结果与分析

4.1 财务报告可比性与债券融资成本的多元回归分析

检验模型(1)的OLS多元回归分析结果未列出,结果显示:两个财务报告可比性指标的系数为负且在5%的统计水平上显著,这说明财务报告可比性显著地影响了上市公司债券发行成本,证明了假说1a,即在其他条件不变的情况下,财务报告可比性较高的上市公司,债券融资成本较低。此外,产权性质(PR)的系数为正且在1%的统计水平上显著,这验证了假说2,在其他条件不变的情况下,相较于其他上市公司,民营上市公司承担着较高的债券资本成本。

4.2 产权性质和财务报告可比性的交互项与债券融资成本

表1报告了检验模型(2)的OLS多元回归分析结果,可以看到,交互项的系数为负且在1%的统计水平上显著,所以在其他条件不变的情况下,相较于国有上市公司,财务报告可比性的高低对民营上市公司的债券融资成本影响更大,验证了假说3。

5 研究结论与启示

本文以2008-2015年的中国A股上市公司发行的公司债数据为样本,考察了财务报告可比性与债券融资成本的关系,我们预计,在其他条件不变的情况下,财务报告可比性越高的公司,其会计信息质量越好,缓解信息不对称性,投资者更有信心,承担的风险更低,所以其要求的风险报酬率越低,债券融资成本越低。基于OLS多元回归和相关的进一步分析,我们证实了我们之前的预测,此外还发现民营上市公司承担着更高的债券融资成本,其对可比性的敏感程度更高。