投资者关注度对国内大宗商品交易价格的影响研究

2020-11-06宋頔

摘要:随着互联网金融化和市场交易电子化程度的加深,人们使用网络搜索引擎来获取商品交易信息的行为越来越普遍。本论述以Wind数据库中的南华商品价格指数作为大宗商品价格的代理变量,基于百度日搜索指数,结合多个单变量回归和搜索量增量分配法构造投资者关注度指标,利用交互模型来分析关注度对国内三大商品交易所中24种商品价格的影响。考虑到商品交易价格波动还受到宏观经济政策的动态影响,引入四项宏观经济指标构建分位数回归模型,以研究5种不同程度的投资者关注度对大宗商品价格的影响。研究发现:商品受关注度影响的排序大小为工业用品>工业金属>能源>贵金属>软物质>油脂油料>农产品,不同程度的投资者关注度对商品价格影响存在显著差异。

关键词:百度搜索指数;投资者关注度;交互模型;分位数回归

中图分类号:F224

文献标志码:A

0引言

中国作为国际大宗商品第一大进口和消费国,大宗商品期货交易市场在国际市场上占有举足轻重的地位。国内四大期货交易所巾,大连和郑州商品交易所以农产品期货交易为主,上海期货交易所以金属期货交易为主,而中国金融期货交易所以金融期货交易为主。虽然相较于国际期货市场起步较晚,但随着中国经济的迅速发展以及对外开放程度的日益加深,商品期货市场近些年发展较快,国内外对其需求逐渐增多,受到更多投资者的关注,并成为政府、企业、投资机构及个人投资和避险的工具。与此同时,随着商品期货在金融交易市场中投资价值的增强,投资者关注度对商品期货市场定价机制和运行效率产生的影响日益深刻。与用传统的市场指标衡量投资者关注度的方法相比较,搜索引擎方法具有诸多优点,在发挥信息检索作用的同时,将投资者对商品期货的关注度和其潜在投资倾向记录下来,进而作为投资者对商品期货市场关注程度的一种更为直接、及时、主动和准确的代理。因此,以网络搜索指数为基础构建投资者关注度指标,研究其对国内大宗商品交易价格的影响具有十分重要的理论和现实意义。

1文献综述

自从2010年谷歌宣布全面退出中国市场以来,百度已发展成为中国最大的搜索引擎浏览器,由于以股票的简称或代码作为搜索关键词产生的歧义较小,搜索行为的目的性较强,因此,诸多学者利用百度搜索指数来研究投资者关注度对股票市场的影响。俞庆进等(2012)”以百度日搜索指数作为创业板股票投资者关注度的直接代理,发现从休市期的最后一天到开盘期的第一天,投资者关注度会使股票价格出现幅度较大且事先不可预测的跳跃。王旭光(2015)[2]将股票简称和代码作为关键词,用一阶对数差分的方法构建百度异常搜索指数,研究其对个股IPO超额收益的影响。相比于投资者对股票市场的关注,研究投资者关注度对商品期货市场影响的文献更少且研究主要集巾在股指期货市场和商品现货市场方面。杨义静(2017)[3]基于百度搜索指数的投资者关注度、玉米期货连续合约成交价和全国玉米批发成交价,运用动态VAR模型分析三者之间的联动性和相关性。周亮(2018)[4]用两阶段工具变量法,通过构造Fama-French三因子模型,将螺纹钢期货市场中的指标作为控制变量,研究具体市场指标的投资者关注度对股票收益率的影响。田冰(2019)[5]以百度指数作为投资者关注的代理变量,利用三元BEKK-GARCH模型,分析了基于百度指数的投资者关注度与沪深300股指期货指数和现货收益率之间的波动溢出效应。

以上学者的研究成果对如何构建投资者关注度指标、分析投资者关注度对股票市场和期货市场的影响均提供了启发。本论述选取了近十年来覆盖农产品、油脂油料、软物质、能源、贵金属、工业金属和工业用品共7个品种在内的24种商品期货,基于国内第一大搜索引擎——百度搜索指数,构建网络搜索引擎指数衡量投资者关注度,同时加入反映国内宏观经济状况的4项指标,构建分位数回归模型,探讨不同程度投资者关注度对我国大宗商品价格影响的程度和方向,并根据研究结论提出相关政策建议。

2实证研究

2.1指标构建及模型说明

2.1.1多个单变量回归及搜索量增量分配法

选用符合研究目的的统计方法量化投资者关注度指标,能够真实反映投资者对商品交易价格的关注程度。考虑到搜索关键词的有效性和大众使用网络搜索引擎的普遍性,本论述采用多个单变量回归和搜索量增量分配两种方法构建投资者关注度,为了消除自相关对模型结果的影响,故将多变量回归分解为多个单变量回归,得到各期对商品交易价格产生显著影响的搜索关键词。在此基础上,利用搜索量增量分配的方法,将投资者关注度衡量为每个统计意义上显著的关键搜索项的增量贡献的总和,但不包括统计上不显著的关键搜索术语的增量贡献,分配方法如下:

(1)

2.1.2交互模型和分位数回归模型

考虑到投资者关注度对商品当期交易价格的影响具有一定的滞后性,且期货市场中商品交易成交价格和投资者关注度之间的反馈循环关系的双向作用原理,即前期投资者关注度和前期价格对当期商品价格会产生影响,又因前期投资者关注度和前期价格之间存在内在联动性,在讨论两者对当期商品价格的共同影响时,不能將它们各自对被解释变量的影响作用完全分离,因此使用交互模型研究前期商品价格和前期关注度对当期商品价格产生的交互效应,模型设计如下:

Pt=α1Pt-1+γ1IAt-1+δ1IAt-1×Pt-1+c

(2)

另外,在本论述研究过程巾,还将用分位数回归模型,以研究在控制宏观变量不变的条件下,投资者在5种不同关注程度下对商品价格产生影响的程度和方向。

2.2模型估计及结果分析

本部分通过选取商品期货的百度搜索指数构造了投资者关注度,利用Wind数据库中的南华商品连续合约指数衡量我国大宗商品价格,并引入人民币汇率(Exchange Rate)、上证综合指数(SSCI)、上海银行同业间拆放利率(SHIBOR)以及中国经济政策不确定性指标(CNEPU)四项宏观经济指标,研究从投资者关注度对国内大宗商品价格的影响

2.2.1交互模型结果及分析

根据交互模型的估计结果,按产生正负面影响的结果分类,对当期商品价格受关注度影响的效应大小排序,将(γ1+δ1)作为衡量关注度对当期商品价格总影响的变量,取其绝对值进行降序排列,在前一期价格单位增加的条件下,得到滞后一期关注度对当期商品价格影响程度结果见表1所列。

接下来,将关注度对每种商品产生的总效应取绝对值,按文中划分的七种商品大类对每种商品的影响总效应进行同类相加,得到每类商品受投资者关注度影响的效应大小,并利用“金字塔形”结构图对其排序,具体分析见表2所列和如图1所示。

由图1可知,工业用品(橡胶、塑料、沥青、胶合板、螺纹钢、甲醇)和工业金属(铅、镍)共8种商品受到投资者关注度的影响最大,划分为第一类别,且影响总效应均为0.085左右;能源(燃料油、焦煤、焦炭、动力煤、铁矿石)、贵金属(黄金、白银)、软物质(棉花、白糖)共9种商品受到投资者关注度的影响程度中等,划分为第二类别,且产生影响的总效应均在0.01-0.03之间,与第一类别相差0.05-0.07个数量级;油脂油料(豆油、菜籽油、棕榈油)、农产品(大豆、玉米、强麦、鸡蛋)共7种商品受到投资者关注度的影响最弱,划分为第三类别,且产生影响的总效应在0.005-0.008之间,与第一、第二类别的数量级相差较大。

2.2.2分位数回归模型结果及分析

按照分位数选择的不同将关注程度划分为五个等级,分别为:非常低,所选分位数为5%、100%、15%和20%;相对较低,所选分位数为25%、30%、35%和40%;中等,所选分位数为45%、50%、55%和60%;相对较高,所选分位数为65%、70%、75%和80%;非常高,所选分位数为85%、90%、95%和99%。

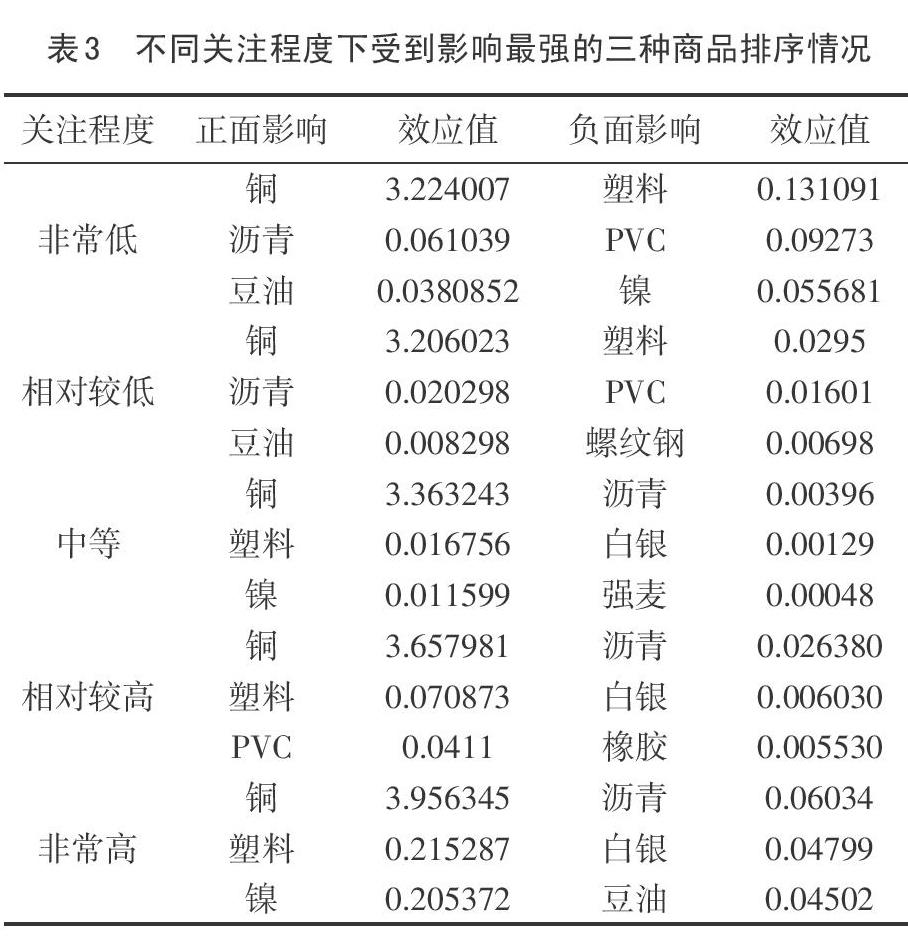

按照影响方向的正负,在五种不同的关注程度下,分析投资者关注度对当期价格影响程度,由于商品种类较多,这里只对影响产生效应最强和最弱的前三种商品进行罗列,具体分析如下。

由表3可知,在控制宏观经济变量的条件下,关注度在非常低和相对较低时,产生正面影响最大的前三种商品始终是铜、沥青和豆油,而产生负面影响最大的前两种商品始终是塑料和PVC。当关注程度从中等开始转高时,产生正面影响最大的前两种商品始终是铜和塑料,产生负面影响最大的前两种商品始终是沥青和白银。以上结果表明,不同程度的投资者关注度对商品价格产生的影响在一定程度上具有持续性和连贯性,且受到影响最大的商品均属于工业用品和工业金属,这与之前交互模型中按照商品类别划分后得到的结果吻合。同时发现,随着投资者关注程度的增加,沥青在关注度中等程度时,由之前的正面影响反转成负面影响,相反地,塑料则在关注度为中等程度时,由之前的负面影响反转成正面影响,这种作用方向的反转反映了一些商品的价格会随投资者关注度的增加而出现逆转。

由表4可知,在控制宏观经济变量的条件下,关注度在非常低和相对较低时,受到正面影响最弱的商品始终有工业金属铝,而受到负面影响最弱的商品均属于“金字塔结构图”中第二梯队和第三梯队的商品,并且能源类、油脂油料类和农产品类商品居多。当关注程度从中等逐渐转高时,受到正面影响最弱的商品始终有玉米和大豆,受到负面影响最弱的商品始终有橡胶和黄金。以上结论均说明了不同程度的投资者关注度对商品价格产生的影响在一定程度上具有持续性和一致性,且受到影响最弱的商品大多属于之前交互模型中金字塔图中的后两个梯队,即能源类、贵金属类和农产品类商品。同时随着投资者关注程度的增加,黄金在关注度中等程度时,由之前受到的正面影响反转成负面影响,相反地,燃料油和菜籽油则在关注度中等程度时,由之前受到的负面影响反转成正面影响,这种明显的反转效应说明商品价格会随投资者关注度的增加而出现逆转。

3结论及建议

本论述使用PC端+移动端的百度搜索量数据,通过多个单变量回归挑选出对商品价格有显著影响的搜索关键词,采用搜索量增量分配方法和交互模型分析得到在前一期商品价格单位增加的条件下,当期商品价格受到滞后一期投资者关注度影响的总效应,并按照每种商品受到投资者关注度影响方向的正负,对总影响的效应值进行排序,得到正面影响下效应值大小的排序为:铅>塑料>焦煤>白糖>动力煤>燃料油>沥青>棉花>强麦>焦炭>橡胶>大豆>白银的结论;负面影响下效应值大小的排序为:镍>胶合板>甲醇>黄金>铁矿石>菜籽油>豆油>棕榈油>鸡蛋>螺纹钢>玉米。最后将属于同一类别的商品进行归类,计算得到关注度对每一类商品价格影响程度大小的排序为:工业用品>工业金属>能源>贵金属>软物质>油脂油料>农产品。

根据不同程度投资者关注度对商品价格影响效应两两之间的对比可以发现,随着投资者关注程度的增加,其价格受到负面影响的商品种类在减少,影响方向由负转正的商品种类在增加,且影响程度增强的商品种类也在增加,以上两点说明投资者关注度的增加会导致更多商品价格上升,且受到影响的程度也在增加。

根据本论述研究结论,提出如下建议:

一是要加强对金融市场巾投资者行为的合理引导和心理疏解。金融市场中信息的不确定性是无限的,但投资者的认知能力和关注程度是有限的,因此为了使投资者达到最佳决策效果,必须引导他们合理分配其有限关注,正确判断信息的有效性和可靠性,优先处理能够对投资结果产生重要影响的信息,避免大规模跟风盲从,有效提高市场的资源配置效率。

二是促进金融市场巾交易的公平性和获取信息渠道的多样性。在市场的众多参与者中,个人掌握的有效信息往往是不对称性的,而这种情况会导致投资收益的不平等和金融市场秩序的混乱。因此要加大市场信息的流动性、增强市场运行规则的透明度和公平性,进一步完善市场信息披露机制,使国内期货市场更加规范化,使投资者之间的地位尽量趋于平等。

三是建立更加合理有效的市场定价机制和价格监测系统。目前我国期货市场尚未完全成熟,应建立有效的商品金融化监测系统,对可能出现的各种风险提前准备应对措施,引导市场向投资者发出可靠的价格信号并制定合理定价机制,减少投资者大规模投机行为对期货市场商品交易价格的影响,同时也要善于利用商品的金融属性来抵抗商品金融化带来的冲击,使市场发挥期货商品应有的价格发现和套利保值功能。

參考文献:

[1]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究.2012(8):152-165.

[2]王旭光.有限关注、投资者情绪与IPO超额收益——基于百度指数的实证研究[J].投资研究,2015(12):87-96.

[3]杨文静.市场情绪、玉米期货价格和现货价格相关性分析——基于MSVAR-Full BEKK-GARC模型的实证研究[J].价格理论与实践,2017(2):129-132.

[4]周亮.投资者情绪对股市收益率的影响——基于期货市场数据的工具变量研究[J].南方金融,2018,505(9):75-84.

[5]田冰.投资者关注与沪深300股指期货收益率之间的波动溢出效应[J].广西质量监督导报,2019,217(1):149-150.

收稿日期:2020-05-28

作者简介:宋頔(1997-),女,汉族,甘肃兰州人,硕士研究生,主要研究方向:空间统计、经济与社会统计。