经济政策不确定性、政府创新偏好与企业创新战略

2020-11-02刘振黄丹华

刘振 黄丹华

【摘要】基于2013 ~ 2018年中国战略性新兴产业上市公司的面板数据, 考察经济政策不确定性与企业创新战略之间的关系, 以及政府创新偏好对二者关系的调节效应, 结果发现:经济政策不确定性与企业创新战略之间呈U型关系, 即低经济政策不确定性对企业创新战略具有抑制作用, 而当经济政策不确定性超过一定的阈值之后, 对企业创新战略具有促进作用; 政府创新偏好对经济政策不确定性与企业创新战略之间的关系具有负向调节作用。

【关键词】经济政策不确定性;创新战略;政府创新偏好;战略性新兴产业

【中图分类号】F273.1 【文献标识码】A 【文章编号】1004-0994(2020)20-0130-9

一、引言

2008年金融危机催生了新的产业革命和科技革命, 全球经济的增长格局与发展路径均发生了重大改变, 为抢占全球新一轮科技革命和产业革命的制高点, 2010年我國颁布了《国务院关于加快培育和发展战略性新兴产业的决定》, 确立节能环保、新一代信息技术、高端装备制造等七大产业为战略性新兴产业。 2012年又出台了《“十二五”国家战略性新兴产业发展规划》, 强调把战略性新兴产业培养成先导性和支柱性产业。 2016年进一步出台了《“十三五”国家战略性新兴产业发展规划》, 对战略性新兴产业进行了全面部署安排。 战略性新兴企业是国家实现创新驱动战略目标的重要载体, 然而, 目前我国大部分战略性新兴企业尚处于成长阶段[1] , 整体创新水平不高, 部分领域核心技术仍受制于人。 因此, 探究促进战略性新兴企业创新战略的影响因素, 对提升我国经济全球竞争力具有重要意义。

宏观经济环境是战略性新兴企业赖以生存和发展的外部环境, 企业创新战略受到经济政策不确定性的影响。 全球金融危机之后, 世界各国政府为了避免经济衰退, 频繁对经济政策进行调整[2] 。 中国政府先后出台了一系列宏观经济政策, 而且在货币和财政政策方面, 不断在从紧、稳健、适度宽松、积极等政策之间进行切换[3] 。 这些政策虽然对中国经济发展具有稳定和促进作用, 但也加大了经济环境不确定性对企业的影响。 因此, 政府干预经济所引发的政策不确定性对企业决策、行为和绩效等方面的影响, 受到了学术界的广泛关注。

现有学者主要从政策不确定性对企业资本结构[4] 、现金持有[5] 、投资[6] 、并购[7] 、出口[8] 、绩效[9] 等方面展开了广泛的探讨。 近年来经济政策不确定性对企业创新[10] 或研发投资[11] 的影响, 也开始纳入学者们的分析视野。 但是现有研究主要集中于对全样本企业的分析, 忽视了企业特征差异, 尤其对战略性新兴企业的探讨甚少。 与非战略性新兴企业相比, 战略性新兴企业的技术创新风险比较高, 对经济政策不确定性的敏感性更强[1] , 从理论上厘清经济政策不确定性对战略性新兴企业创新战略的影响机理, 对政府部门合理制定和调整宏观经济政策, 促进战略性企业研发投资具有重要意义。 此外, 在国家创新驱动战略的指导下, 地方政府应加快区域创新体系的建设, 其中财政科技支出作为地方政府营造区域创新环境的基本手段, 其大小反映了政府对其所在地区的创新偏好程度[12] 。 对于中国这样一个尚处于市场化进程中且各地区政府对区域创新活动的支持程度差异较大的国家来说, 有必要将政府创新偏好纳入经济政策不确定性与企业创新战略框架中进一步深入探讨。

基于以上考虑, 本文选取2013 ~ 2018年战略性新兴产业上市公司为研究样本, 实证检验了经济政策不确定性对战略性新兴企业创新战略的直接影响, 以及政府创新偏好对二者关系的调节作用。

二、理论分析和研究假设

(一)经济政策不确定性与企业创新战略

1. 经济政策不确定性对企业创新战略具有抑制效应。 创新战略是指企业实施创新活动的整体谋划和行动[13] , 融资约束理论和实物期权理论均认为经济政策不确定性对企业创新投入具有抑制效应。

(1)融资约束理论认为经济政策不确定性增加了企业创新投资的融资约束, 抑制了企业创新投资。 充足的资金是企业从事创新活动的前提和保证[14] , 但随着经济政策不确定性的升高, 市场环境变得难以预测, 资本市场摩擦加剧, 企业内外部融资能力将更加受限。 首先, 从内源融资约束来看, 经济政策不确定性加剧了企业营业收支的变化, 导致现金流呈现非正常性波动[15] , 企业难以预测未来资金流的变化。 为应对经济政策不确定性带来的冲击, 企业倾向于保留更多的现金来以应对未来风险。 其次, 从外源融资约束来看, 战略性新兴产业中一大半以上的企业是中小企业, 其外源融资主要依靠银行借款。 根据信贷配给理论, 当外部经济政策不确定性较高时, 融资机构更有可能通过提高贷款利率等方式对风险较高的企业收取高昂的融资费用, 以获取风险补偿[16] 。 此外, 以银行为代表的债权人除要求企业还本付息外, 多数还会要求企业以实物资产做抵押, 战略性新兴企业多为创新型企业, 其创新成果具有无形性、收益不确定性和弱抵押性等特征, 经济政策不确定性的升高会进一步降低企业资产的抵押价值[17] , 导致企业外源融资问题加剧。

(2)实物期权理论认为外部不确定性对企业投资具有延迟效应, 即外部不确定性升高造成企业未来投资收益的上升, 进而提高期权价值, 导致企业延迟投资[18] 。 企业创新投资具有高度的不可逆性, 其延迟效应更加明显[19] , 如果经济政策不确定性加剧, 企业管理层将会对创新活动保持更加谨慎的态度, 推迟企业创新投资的决策, 因而对企业创新战略具有抑制作用。

2. 经济政策不确定性对企业创新战略具有促进效应。 然而, 风险收益理论与增长期权理论认为经济政策不确定性对企业创新投入具有促进效应。

(1)风险收益理论认为风险与收益成正比, 企业承担的风险越大, 其获得的收益越多。 如果未来变动均可预测, 企业承担的不确定性风险将会消失, 企业的利润也会消失[20] 。 因此, 不确定性的提升不仅意味着增加了企业风险, 而且蕴含着企业发展的机遇[21] 。 战略性新兴企业具有“天然的创新基因”, 其创新动力强, 更有可能在高经济政策不确定性导致其他企业犹豫不决时抓住机遇, 加大创新投资, 大幅度提升企业未来收益[22] , 因此, 经济政策不确定性对企业创新具有促进作用[23] 。

(2)增长期权理论认为, 企业投资不仅考虑当期收益, 而且更加重视未来增长机会所带来的价值增长。 当投资增长期权的价值大于延迟投资带来的期权价值时, 经济政策不确定性的增加将激励企业进行更多的创新投资[24] 。 尤其是当企业之间竞争加剧时, 实物期权的价值将不复存在, 抢先一步的投资可以通过把握未来的增长机会获得市场先发优势, 抢占市场份额。 在全球竞争环境下, 战略性新兴企业面临巨大的竞争压力, 从事创新活动能够使企业获得市场势力[25] 和垄断租金, 提升企业竞争力, 因此, 战略性新兴企业有动力加大创新投资。

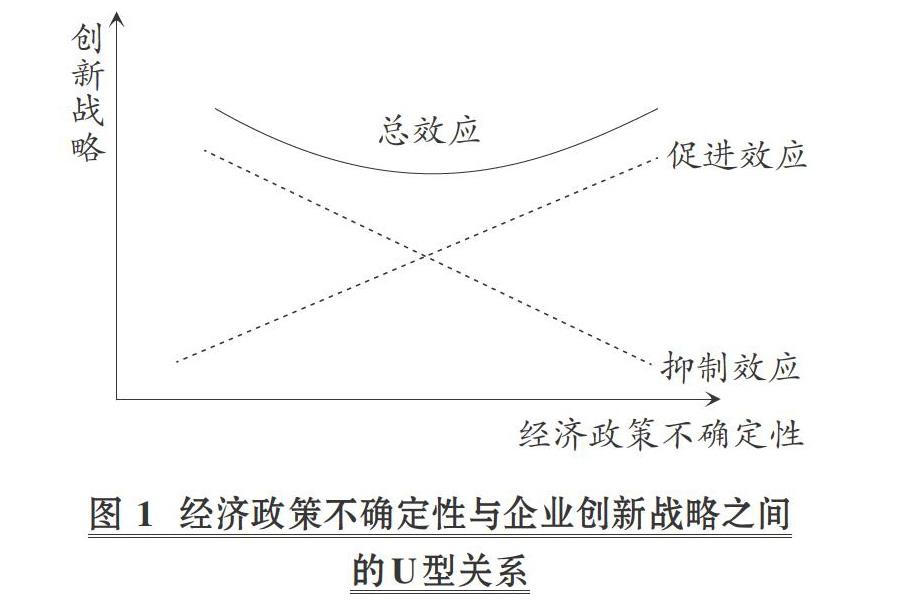

综上所述, 我们认为经济政策不确定性与企业创新战略之间的关系可能会受到“抑制效应”和“促进效应”的共同影响, 二者之间的关系见图1。

当“抑制效应”占优时, 企业创新投入会随着经济政策不确定性的增加而降低; 当“促进效应”占优时, 企业创新投入会随着经济政策不确定性的增加而增加。 基于此, 本文提出如下假设1:

H1:在其他条件不变的情况下, 经济政策不确定性与企业创新战略之间存在“U”型关系。

(二)政府创新偏好的调节效应

地方政府是区域创新系统建设的重要主体, 财政科技支出是地方政府参与区域创新系统建设和营造区域创新环境的基本手段[26] , 财政科技支出的大小反映了政府对其所在地区的创新偏好程度。 政府创新偏好对经济政策不确定性与企业创新战略之间的影响如下:

1. 经济政策不确定性处于适度范围内。 此时, 政府创新偏好能夠有效地缓解企业融资约束, 弱化经济政策不确定性对企业创新战略的抑制作用。

(1)从缓解内源融资约束来看, 资源获取观认为创新资助能够直接补充企业稀缺的创新资源, 弥补“内源融资缺口”[27] , 减轻企业创新资金压力, 以解企业创新资金需求的“燃眉之急”, 推进创新项目的顺利实施[28] 。

(2)从缓解外源融资约束来看, 信号传递理论认为, 企业获得创新资助向外部资金供应者传递了一种利好投资的信号, 不仅帮助企业获取创新资源[29] , 而且能够证明企业活动符合国家产业政策, 以及与政府保持着良好关系。 通过降低信息不对称和减少信息摩擦, 可引导更多外部资金进入企业, 能够有效缓解外源融资难题[30] 。

2. 经济政策不确定性超过一定阈值。 此时, 政府创新偏好由于其对企业创新的风险分担和挤出效应, 将更多地表现为负面影响, 从而阻碍企业创新活动的开展。

(1)政府创新偏好对企业创新的“风险分担效应”。 企业创新活动失败率高、风险高, 风险分担理论认为政府给予企业的创新资助, 不仅能够分担企业创新成本[31] , 而且能够分散企业的创新风险。 但是在企业面临的风险下降的同时, 高经济政策不确定性带给企业的危机感随之降低, 导致企业丧失创新压力和动力, 从而抑制企业创新。

(2)政府创新偏好对企业创新可能具有挤出效应。 企业创新的“市场失灵”现象为政府干预经济和创新资源配置提供了理论依据, 一方面政府“看得见的手”对企业创新可能发挥“扶持之手”的作用, 另一方面也可能扮演“掠夺之手”的角色[32] 。 然而, 在高经济政策不确定性环境下, 政府创新资助政策容易出现制定和执行偏差, 导致资源配置机制扭曲, 诱发企业寻租行为和创新资源错配, 进而挤出创新投资效应。

综上所述, 政府创新偏好对经济政策不确定性与企业创新战略之间的关系具有弱化作用, 即在经济政策不确定性未超过阈值前, 政府创新偏好通过缓解企业创新融资约束, 弱化经济政策不确定性对企业创新战略的抑制作用; 而在经济政策不确定性超过一定阈值后, 政府创新偏好通过风险分担和创新挤出效应, 弱化经济政策不确定性对企业创新战略的促进作用。 因此, 本文提出如下假设2:

H2:在其他条件不变的情况下, 政府创新偏好负向调节经济政策不确定性与企业创新战略之间的关系。

三、研究设计

(一)数据来源与样本选取

本研究以2013 ~ 2018年我国沪深A股战略性新兴产业上市公司作为初始研究样本。 战略性新兴企业数据根据国家统计局的分类标准筛选获得, 具体筛选步骤如下:首先, 根据东方财富网特色数据库中的公司题材对战略性新兴企业进行初步筛选; 其次, 根据《战略性新兴产业分类(2018)》按照企业主营业务进行第二次筛选; 最后, 剔除同属于两种及两种以上战略性新兴产业的上市公司。 中国经济政策不确定性数据主要来源于世界银行网站, 该网站定期更新不同国家的月度宏观经济政策不确定性指数。 其他数据主要来源于WIND数据库、RESSET数据库和CSMAR数据库, 并通过新浪网、巨潮资讯等网站进行补充。

参照已有研究惯例与本文研究特点, 按以下标准对样本进行合理筛选:①剔除相关数据缺失的上市公司样本; ②剔除金融类上市公司样本; ③剔除上市公司中的?ST类公司样本。 同时, 对连续变量中出现异常值的变量进行缩尾处理。 除此之外, 抽取部分数据与公司年报数据进行核对, 对错误数据进行矫正, 最后共获取1987个观测值。

(二)变量选择

1. 被解释变量:企业创新战略。 参考周建、李小青[33] 的研究, 采用创新投入作为创新战略的代理变量。 现有文献中衡量创新投入的指标主要有, 研发支出/总资产、研发支出/企业市场价值、研发支出/营业收入等。 本文借鉴吴建祖等[34] 的研究, 以研发支出占总资产的比重(研发强度)作为衡量企业创新战略的指标。 指标选择原因如下:①既有研究表明, 营业收入易受管理层操纵, 样本数据准确性与可靠性较差。 ②中国证券市场发展还不成熟, 真实的市场价值数据难以获取。

2. 解释变量:经济政策不确定性。 现有文献衡量经济政策不确定性的主要指标有官员变更、意外政治事件、政府换届、斯坦福大学与芝加哥大学联合发布的中国经济政策不确定性指数等。 由于前三类指标在连续性方面存在不足, 且均不能很好地度量经济政策不确定性, 故目前第四种指标已成为国内外学者衡量经济政策不确定性的主流测度指标[35] 。 该指标是由Baker等以香港发行量最大的《南华早报》为分析对象, 根据刊发报道中含有的“经济”“中国”“政策”“不确定”等关键词对有关中国经济政策不确定性的文章进行识别, 而后将识别出的文章数量除以当月报道总数量, 最终得到中国经济政策不确定性指数的月度数据。 考虑到本研究所需数据为经济政策不确定性的年度数据, 借鉴已有研究[36] , 将月度数据取算术平均值, 以此获得经济政策不确定性的年度数据, 而后在算术平均值基础上除以100以消除数量级差异。

3. 调节变量:政府创新偏好。 政府创新偏好代表了政府对区域创新活动的支持程度, 其主要通过政府财政支出行为产生。 同时考虑到各省财政支出的口径不一致, 借鉴已有研究[37] , 用政府财政支出中科学技术支出占地方一般财政支出的比重作为政府创新偏好的代理变量。

4. 控制变量。 参考已有研究[38] , 我们将影响企业创新战略的主要变量作为控制变量, 主要包括公司规模(Asset)、资产负债率(Lev)、财务绩效(Roa)、董事会结构(S_dir)、董事会规模(S_boa)、股权集中度(D_sha)和两职合一(Duty)。

详细变量定义见表1。

(三)模型设计

为检验假设1, 即战略性新兴企业中经济政策不确定性与企业创新战略之间的关系, 借鉴杜运周等[39] 的研究, 构建面板模型(1)如下:

模型(1)中企业创新战略(Inn_stry)为被解释变量, 用研发支出占总资产的比例来表示; 经济政策不确定性(Unpolicy)为解释变量, 采用Baker等提出的经济政策不确定性指数的年度均值除以100来表示。 Control为控制变量, ηi,t为随机扰动项, 根据假设1, 預计β3的系数显著为正。

为检验假设2, 即政府创新偏好对经济政策不确定性与企业创新战略之间关系的调节效应, 构建模型(2)如下:

模型(2)在模型(1)的基础上引入政府创新偏好(Gov_inn)、政府创新偏好与经济政策不确定性的交互项(Gov_inn×Unpolicy)政府创新偏好与经济政策不确定性平方的交互项(Gov_inn×Unpolicy2)。 其中, 政府创新偏好用政府财政支出中科学技术支出占地方一般财政支出的比重来表示, 其他变量的含义均与模型(2)相同。 根据假设2, 预计χ6显著为负。

四、实证结果与分析

(一)描述性统计与相关性分析

中国经济政策不确定性指数自2013年以来整体呈现上升趋势, 同时又呈现出较大的波动性。 其中, 经济政策不确定性指数在2013 ~ 2015年相对较低且稳定上升, 而在2016年经济政策不确定性呈现大幅攀升的态势。 这可能是因为在这一时期为刺激经济持续稳定增长, 中国政府推行和落实了一系列政策, 如“一带一路”建设等, 另外还启动实施了《中国制造2025》。 2017年和2018年增长幅度变小但依旧处于高位。

表2为主要变量的描述性统计分析结果。 根据欧盟统计标准, 当企业的研发投资强度高于5%时才具备创新竞争优势; 而当其低于2%时, 企业仅能够维持生存。 我国战略性企业创新战略(Inn_stry)的均值仅为0.024, 略高于2%, 说明我国战略性新兴企业创新投入较低, 且与国际水平存在一定的差距。 此外, 创新战略(Inn_stry)的标准差为0.020, 最小值为0.000, 最大值为 0.101, 其最大值是均值的5倍, 表明不同战略性新兴企业间的创新投入存在较大的变化与差异。 经济政策不确定性指数的平均值为2.941, 标准差为1.306, 最小值为1.139, 最大值为4.605, 表明样本区间内我国经济政策不确定性波动较大。

表3为主要变量的相关系数。 其中, 经济政策不确定性(Unpolicy)与企业创新战略(Inn_stry)的相关性不显著, 说明经济政策不确定性与企业创新战略之间可能不存在相关关系, 也可能是非线性关系, 具体结果还需要进一步检验。 此外, 各变量间的相关系数均小于0.5, 基本说明变量间不存在严重的多重共线性问题。

(二)经济政策不确定性与企业创新战略

表4列示了对全部战略性新兴企业进行回归的结果。 其中, 第(1)列和第(2)列仅纳入了经济政策不确定性的一次项, 第(3)列和第(4)列同时加入经济政策不确定性的一次项及其二次项, 以检验假设1, 即经济政策不确定性与企业创新战略之间的关系。

在正式进行假设检验之前, 我们首先对模型进行Hausman检验, 其结果显示P值均小于0.001, 表明采用固定效应模型进行回归较为合理, 回归结果见表4的第(1)(3)列。 由模型(1)可知, 经济政策不确定性一次项(Unpolicy)的回归系数为负, t值为

-0.32, 在置信区间内不显著, 说明经济政策不确定性与企业创新战略之间的线性关系不显著。 第(3)列中经济政策不确定性平方项(Unpolicy2)的回归系数为正, 具体t值为6.41, 在1%的置信水平上显著, 说明经济政策不确定性与企业创新战略之间并非简单的线性相关关系, 而是存在U型关系, 假设1得到验证。 即当经济政策不确定性达到一定阈值之前, 经济政策不确定性对企业创新战略具有抑制作用; 而当经济政策不确定性超过一定阈值时, 经济政策不确定性对企业创新战略具有促进作用。 这是因为当经济政策不确定性比较低时, 企业面临的市场环境较为明朗, 金融摩擦相对较小, 研发投入处于较高水平; 随着经济政策不确定的提升, 市场环境逐渐变得难以预测, 融资约束问题不断升级, 引致企业创新动力不足, 因而研发投入将会先随着经济政策不确定性的上升而降低; 而当经济政策不确定过高时, 为获取垄断租金、抢占市场地位和提升企业竞争力, 战略性新兴企业有动力加大创新投入。 图3直观呈现了经济政策不确定性与企业创新战略之间的U型关系。

(三)政府创新偏好的调节效应

为检验假设2, 即政府创新偏好对经济政策不确定性与企业创新战略之间关系的调节效应, 模型(2)在模型(1)的基础上引入了政府创新偏好(Gov_inn)、政府创新偏好与经济政策不确定性的一次项的交互项(Gov_inn×Unpolicy), 以及政府创新偏好与经济政策不确定性的二次项的交互项(Gov_inn×Unpolicy2)进行回归, 回归结果如表5所示。

表5最后一行, 给出了模型Hausman的检验结果, 由结果可知 P值小于0.001, 拒绝了随机效应的原假设, 因此第(1)列(固定效应模型)是适应的估计模型。 第(1)列中政府创新偏好与经济政策不确定性平方交互项(Gov_inn×Unpolicy2)的回归系数为负, 具体p值为0.065, 在10%的置信水平上显著, 说明政府创新偏好对二者之间关系具有显著的负向调节作用, 即随着政府创新支持力度的增大, 经济政策不确定性与企业创新战略的U型曲线会变得越来越平缓。 这可能因为经济政策不确定性未超过阈值前, 政府创新偏好能够有效地缓解企业融资约束问题, 从而弱化经济政策不确定性对企业创新战略的负向影响作用; 而当经济政策不确定性过高并超过这一阈值时, 政府创新偏好在一定程度上会削弱企业的创新动力, 挤出企业创新投资, 从而弱化经济政策不确定性对企业创新战略的正向影响作用。

进一步地, 我们绘制了政府创新偏好对经济政策不确定性与企业创新战略之间关系的调节效应图。 从图4中可以看出, 与较低的政府创新偏好程度相比, 较高的政府创新偏好程度使得经济政策不确定性与企业创新战略之间的U型关系曲线变得较为平坦, 与回归结果相吻合。

(四)稳健性检验

1. 经济政策不确定性与企业创新战略U型关系的进一步检验。 由上述分析可知, 经济政策不确定性与企业创新战略呈U型关系。 为检验结果的可靠性, 根据模型(1)回归结果中经济政策不确定性一次项(Unpolicy)及其二次項(Unpolicy2)的回归系数, 我们计算出经济政策不确定性的极值点约为2.844。 按照极值点将研究样本分为经济政策不确定性小于极值点(Upolicy<2.844)和经济政策不确定性大于极值点(Upolicy>2.844)两组, 进行分组检验。 回归结果如表6所示。

表6最后一行为Hausman的检验结果, 由结果可知P值均小于0.005, 拒绝了随机效应的原假设, 由此说明固定效应模型是较为准确的估计模型, 回归结果见第(1)(3)列。 第(1)列中经济政策不确定性的回归系数为负, 具体t值为-2.11, 在5%的置信水平上显著, 表明在极值点左侧, 经济政策不确定性对企业创新战略具有抑制作用; 第(3)列中经济政策不确定性的回归系数为正, 具体t值为5.31, 在1%的置信水平上显著为正, 表明在极值点右侧, 经济政策不确定性对企业创新战略具有促进作用。 此回归结果进一步验证了经济政策不确定性与企业创新战略之间的U型关系。

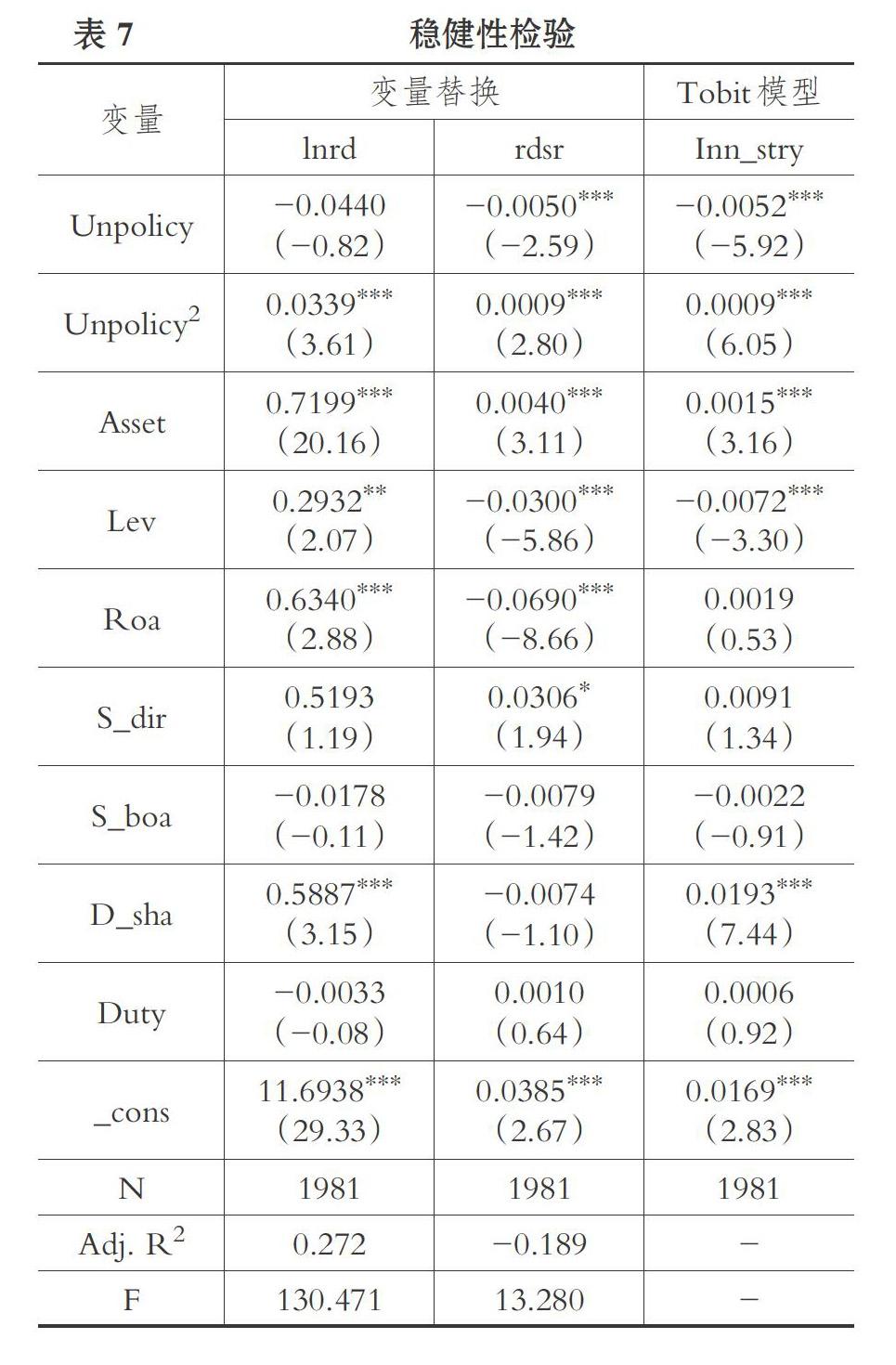

2. 替换被解释变量。 本研究探讨的是经济政策不确定性与企业创新战略之间的关系, 创新战略的指标选取可能对研究结论产生重要影响。 因此, 借鉴冯海红等[40] 的做法, 采用研发支出占营业收入的比重(rdsr)以及研发支出加1的自然对数(lnrd)替代研发支出占总资产的比重来衡量企业的创新战略, 模型中其他变量保持不变。 回归结果见表7的第(1)(2)列。 其中, 经济政策不确定性平方项的回归系数均在1%的置信水平上显著为正, 与表4回归结果基本一致, 说明研发支出占总资产的比重作为企业创新战略的衡量指标具有一定的代表性。

3. 更换回归模型。 在上述回归中, 本文主要采用固定效应模型进行系数估计。 为了检验本文研究结论在不同估计方法下是否具有稳健性, 再次运用Tobit模型重新进行系数估计, 回归结果见表7的第(3)列。 结果显示经济政策不确定性平方项的回归系数的符号与显著性均未发生改变, 说明研究结论具有较强的稳健性。

五、主要结论与政策建议

(一)主要结论

本研究以2013 ~ 2018年战略性新兴产业上市公司为研究样本, 实证研究了经济政策不确定性与企业创新战略之间的关系, 以及政府创新偏好对二者之间关系的调节作用。 研究结果表明:①经济政策不确定性是把“双刃剑”, 与战略性新兴企业创新战略之间存在先下降后上升的U型关系。 即当经济政策不确定性较低时, 企业面临的市场环境较为明朗, 金融摩擦相对较小, 此时企业研发投入处于较高水平; 随着经济政策不确定性的上升, 融资约束问题不断升级, 引致企业创新动力不足, 而当经济政策不确定性过高时, 为获取垄断租金、抢占市场份额和提升企业竞争力, 战略性新兴企业倾向于加大创新投入。 ②政府创新偏好负向调节经济政策不确定性与企业创新战略之间的关系。 即在经济政策不确定性未超过阈值前, 政府创新偏好能够缓解企业创新融资约束, 弱化经济政策不确定性对企业创新战略的抑制作用; 而在经济政策不确定性超过一定阈值后, 政府创新偏好通过风险分担和创新挤出效应, 弱化经济政策不确定性对企业创新战略的促进作用。

(二)政策建议

基于上述研究结论, 本文提出以下政策建议:

第一, 战略性新兴产业是我国政府为抢占全球新一轮科技和产业革命的制高点而推出的重大战略举措, 战略性新兴企业的创新能力如何, 关系到未来国家核心竞争力。 经济政策是国家实施宏观调控的重要手段, 宏观经济政策调整引发的不确定性, 通过“抑制效应”和“促进效应”的共同作用, 对企业创新战略产生U型影响。 因此, 政府在调整经济政策时, 需要充分考虑不同宏观政策背景下企业创新行为的动机差异, 全面、客观地评估经济政策不确定性对微观企业创新战略的影响, 合理确定经济政策的调整幅度和范围。

第二, 為落实国家创新驱动战略, 近年来地方政府不仅加快了区域创新体系的建设速度, 而且加大了对区域内企业创新活动的政策支持力度。 虽然政府创新资金能够有效缓解企业创新的融资约束问题, 但同时也可能弱化企业的危机感。 因此, 政府在给予企业支持时, 应尽可能提高其政策的科学性、针对性和有效性, 切实激发企业进行技术创新活动的内在动力, 并在执行创新政策时, 加强政府对企业创新资助的监管, 杜绝企业的寻租行为和创新资源错配, 及时矫正政策的执行偏差。

【 主 要 参 考 文 献 】

[ 1 ] 南晓莉,韩秋.战略性新兴产业政策不确定性对研发投资的影响[ J].科学学研究,2019(2):254 ~ 266.

[ 2 ] 张倩肖,冯雷.宏观经济政策不确定性与企业技术创新——基于我国上市公司的经验证据[ J].当代经济科学,2018(4):48 ~ 57.

[ 3 ] 沈毅,张慧雪,贾西猛.经济政策不确定性、高管过度自信与企业创新[ J].经济问题探索,2019(2):39 ~ 50.

[ 4 ] 顾研,周强龙.政策不确定性、财务柔性价值与资本结构动态调整[ J].世界经济,2018(6):102 ~ 126.

[ 5 ] 张光利,钱先航,许进.经济政策不确定性能够影响企业现金持有行为吗?[ J].管理评论,2017(9):15 ~ 27.

[ 6 ] 靳光辉,刘志远,花贵如.政策不确定性与企业投资——基于战略性新兴产业的实证研究[ J].管理评论,2016(9):3 ~ 16.

[ 7 ] 贾玉成,张诚.经济周期、经济政策不确定性与跨国并购:基于中国企业跨国并购的研究[ J].世界经济研究,2018(5):65 ~ 79.

[ 8 ] 张莹,朱小明.经济政策不确定性对出口质量和价格的影响研究[ J].国际贸易问题,2018(5):12 ~ 25.

[ 9 ] 邓美薇.经济政策不确定性对企业绩效的影响——来自中国非金融类上市公司的经验证据[ J].工业技术经济,2019(2):97 ~ 106.

[10] 郝威亚,魏玮,温军.经济政策不确定性如何影响企业创新?——实物期权理论作用机制的视角[ J].经济管理,2016(10):40 ~ 54.

[11] 孟庆斌,师倩.宏观经济政策不确定性对企业研发的影响:理论与经验研究[ J].世界经济,2017(9):75 ~ 98.

[12] 李政,杨思莹.财政分权、政府创新偏好与区域创新效率[ J].管理世界,2018(12):29 ~ 42.

[13] Miller T., Del Carmen Triana M.. Demographic diversity in the boardroom: Mediators of the board diversity firm performance relationship

[ J].Journal of Management Studies,2009(5):755 ~ 786.

[14] Bond S., Harhoff D., Van Reenen J.. Investment, R&D and financial constraints in Britain and Germany[ J].Annals of Economics and Statistics,2005(79-80):433 ~ 460.

[15] 陈德球,金雅玲,董志勇.政策不确定性、政治关联与企业创新效率[ J].南开管理评论,2016(4):27 ~ 35.

[16] Croce M. M., Kung H., Nguyen T. T., et al.. Fiscal policies and asset prices[ J].Review of Financial Studies,2012(9):2635 ~ 2672.

[17] Pástor Ubo?, Veronesi P.. Political uncertainty and risk premia[ J].Journal of Financial Economics,2013(3):520 ~ 545.

[18] Bernanke B. S.. Irreversibility, uncertainty, and cyclical investment[ J].The Quarterly Journal of Economics,1983(1):85 ~ 106.

[19] Bhattacharya U., Hsu P. H.,Tian X., et al.. What affects innovation more: Policy or policy uncertainty?[ J].Journal of Financial and Quantitative Analysis,2017(5):1869 ~ 1901.

[20] Knight H. F.. Risk, uncertainty and profit[ J].Books on Demand,1921(4):682 ~ 690.

[21] 刘志远,王存峰,彭涛等.政策不确定性与企业风险承担:机遇预期效应还是损失规避效应[ J].南开管理评论,2017(6):15 ~ 27.

[22] Kulatilaka N., Perotti E. C.. Strategic growth options[ J].Management Science: Journal of the Institute of Management Sciences,1998(8):1021 ~ 1031.

[23] Julian A., Brandon J., Tiecheng L.. The bright side of political uncertainty: The case of R&D[Z].Social Science Electronic Publishing,2015.

[24] Weeds H.. Strategic delay in a real options model of R&D competition[ J].Review of Economic Studies,2002(3):729 ~ 747.

[25] Aghion P., Bloom N., Blundell R., et al.. Competition and Innovation: An inverted-U relationship[ J].The Quarterly Journal of Economics,2005(2):701 ~ 728.

[26] Lee C.. The differential effects of public R&D support on firm R&D: Theory and evidence from multi-country data[ J].Technovation,2011(5-6):256 ~ 269.

[27] 刘振.中国高新技术企业非效率投资研究——R&D投资不足与规模投资过度[M].北京:经济科学出版社,2011:1 ~ 256.

[28] 章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据[ J].金融研究,2018(10):123 ~ 140.

[29] Kleer R.. Government R&D subsidies as a signal for private investors[J]. Research Policy,2010(10):1361 ~ 1374.

[30] Meuleman M., De M. W.. Do R&D subsidies affect SMEs' access to external financing?[ J].Research Policy,2012(3):580 ~ 591.

[31] Busom I.. An empirical evaluation of the effects of R&D subsidies[ J].Economics of Innovation and New Technology,2000(2):111 ~ 148.

[32] Shleifer A., Vishny R. W.. Politicians and Firms[ J].Quarterly Journal of Economics,1994(4):995 ~ 1025.

[33] 周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[ J].管理科学,2012(6):1 ~ 12.

[34] 吴建祖,曾宪聚,赵迎.高层管理团队注意力与企业创新战略——两职合一和组织冗余的调节作用[ J].科学学与科学技术管理,2016

(5):170 ~ 180.

[35] Brogaard J., Detzel A.. The asset-pricing implications of government economic policy uncertainty[ J].Management Science,2015(1):3 ~ 18.

[36] Wang Y., Chen C. R., Huang Y. S.. Economic policy uncertainty and corporate investment: Evidence from China[ J].Pacific-Basin Finance Journal,2014(26):227 ~ 243.

[37] 李政,杨思莹.官员激励和政府创新偏好对工业创新效率的影响[ J].北京师范大学学报(社会科学版),2019(1):135 ~ 146.

[38] Yadav M. S., Prabhu J. C., Chandy R. K.. Managing the future: CEO attention and innovation outcomes[ J].Journal of Marketing,2007(4):84 ~ 101.

[39] 杜运周,张玉利,任兵.展现还是隐藏竞争优势:新企业竞争者导向与绩效U型关系及组织合法性的中介作用[ J].管理世界,2012(7):96 ~ 107.

[40] 冯海红,曲婉,李铭禄.税收优惠政策有利于企業加大研发投入吗?[ J].科学学研究,2015(5):665 ~ 673.