深圳股票价格指数与宏观经济变量关系的实证研究

2020-11-02甘凯莎

甘凯莎

摘要:本论文通过理论和实际数据两方面分析深圳股票价格指数与宏观经济之间的关系。协整检验结果表明,股票价格指数与宏观经济变量之间存在长期均衡关系。具体来说,企业的景气指数和居民消费价格指数对股票价格指数的影响未正向的;同时,结果虽然表明外汇储备对于股票价格指数的影响在这段时间内为负向,但是在其他时间段时其影响时正时负。基于此,认为其也没有前两种宏观经济变量的影响显著。

关键词:深圳股票价格指数 宏观经济变量 协整检验 工具变量法

一、引言

随着时代的发展,中国的金融市场中金融工具逐渐变多,市场交易由单一辩得复杂化,而如何在这样复杂的市场中通过一定的规律或特点是当前研究的热点问题。其中,作为金融市场中的重要组成部分的股票是常用的研究对象,股价变化具有随机游走性,尽管其理论上是随机的,但是在中国这种仍是政策化导向的金融市场中,其变化仍与宏观经济具有一定的关联性。同时,随着股票市场在国民经济运行中地位的不断突出,宏观经济政策的制定越来越重视股票市场的影响 。在这种背景下,研究股票市场价格指数与宏观经济变量之间的关系是具有理论意义与实践意义的。

二、股票价格与宏观经济变量关系的理论分析

(一)向量自回归模型

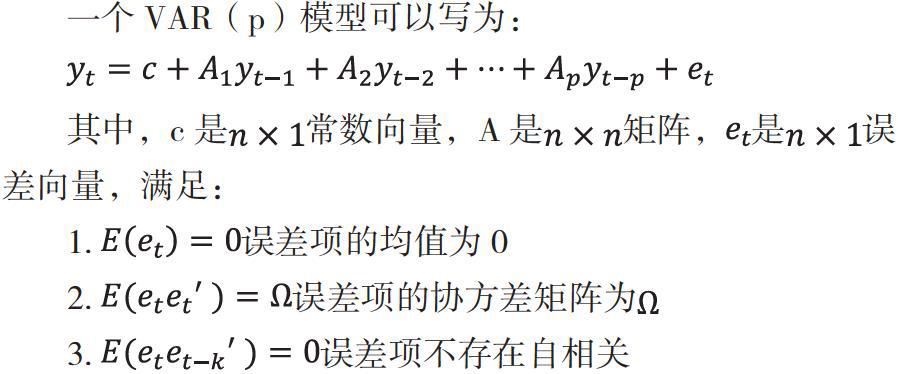

向量自回归模型简称VAR模型,是一种常用的计量经济模型。该模型最早于1980年由克里斯托弗·西姆斯提出。该理论认为,如果模型设定和识别不正确,那么模型就不能准确地反映经济系统的动态特性,也不能很好地进行动态模拟和政策分析。所以,其是用最少的经济理论假设,以时间序列的特征作为出发点来进行研究传导机制。VAR模型是用模型中所有当期变量对所有变量的若干滞后变量进行回归。VAR模型用来估计联合内生变量的动态关系,而不带有任何事先约束条件,它是AR模型的推广。

向量自回归模型描述在同一样本期间内的n个变量可以作为它们过去值的线性函数。

一个VAR(p)模型可以写为:

因此,当我们认为宏观经济变量是按照线性关系影响股票指数且互相之间不相关时,可以运用向量自回归模型得到他们关于如何影响股票指数的系数。当宏观经济变量开始变动时,股票指数也会相应的发生变化。

(二)股票价格与宏观经济变量相互关系的理论假定

1.股票价格指数与工业增加值正相关。工业增加值可以反映实体经济的运行情况。一般来说,工业增加值越大,则表明现在的实体经济运行的状况越好,积累的社会资产将会变多。同时,在其他条件不变的情况下,工业增加值变化都会影响国内公司现金流同方向变化,进而公司或企业的股票价格也发生同方向变化。因此,股票价格值数与工业增加值之间应该存在正向关系。工业增加值对股指的影响叶在刘玲的《股票价格指数与宏观经济变量关系的实证研究》中得到验证。

2.股票价格指数与居民消费价格指数正相关。居民消费价格指数一定程度上代表了当时的经济发展情况。居民消费价格指数较高时,说明经济得到了一定的发展,此时人们更有可能购买股票。当购买的人越多,那么股票市场的流动性则越高,价格上升可能性越大。在寇明婷、杨海珍和汪寿阳的《股票价格与宏观经济联动关系研究——政策预期视角》中提到,在短期层面,居民消费价格指数与股票价格波动的关联关系最强,社会消费品零售总额,工业增加值较弱。

3.股票价格指数与货币供应量不确定。除了以上原因之外,其实国家的政策也会影响到股票价格的波动。刘华的《资金流动和股市价格波动性分析》中提到,工业增加值与股指波动的反向性说明长期以来我国股票市 场发展还不规范,股票价格波动经常性的脱离基本经济因素。一方面,货币供给增加会刺激国民消费总量,使经济增长和增加流通中的现金流。从这个角度来说,增加货币供给量可以降低企业筹资成本和提高企业未来的预期收益,带来股票价格上升的结果;另一方面,货币供应量的增加也意味着国家将实行扩张性的宏观经济政策,这将导致通货膨胀率的增加,从而可能造成股票价格下跌。因此,股票价格指数与货币供给之间存在一种不确定性关系。

4.股票价格指数与外汇储备量。外汇储备变动作用于股票市场的传导机制可以表示为:经常项目顺差、资本与金融项目顺差会增加外汇储备,短时间内,外汇储备的增加会导致基础货币投放量被 动增加,国内流动性加剧;但长时间后,在外汇储备增加的同时,央行会发行央行票据和提高银行存款准备金率等方法 来对冲部分流动性,加上流入股市的资金具有严格的监管与限制,因此外汇储备变动对股票价格指数的影响具有不确定性。①

5.股票价格指数与企业景气指数正相关。企业景气指数反映企业生产经营状况以及企业家对宏观经济环境的感受,预测经济发展的变动趋势的指标。因此,当企业景气指数较高时,可以看出企业家对于市场预期较好,因此上市公司的股票價格大部分都应该处于上升状态;反之,如果企业家对未来预期较低,那么就说明市场的经济发展状况较差,股票价格大部分应该不变甚至处于下降状态。

三、实证研究方法设计

(一)变量的选择

在查阅国内与股票价格指数及宏观经济变量相关的文献后,对于宏观经济变量有了初步认识。为了研究股票指数的变化,选择了与之相关且有可获取官方数据的宏观经济变量。选择的宏观经济变量包括居民消费价格指数、工业增加值、货币供给量、外汇储备和企业景气指数等。本文在选择宏观经济变量时,充分考虑了理论关系、相关实证研究结论以及中国的实际情况。另外,所选的指标都是普遍认为对股票价格指数波动具有一定影响。股票价格指数则选用深圳股票市场成分指数。

(二)样本选择与数据来源

本文研究期间取2010年12月至 2014年5月,共计43个月。使用的数据来自国家统计局和东方财富网,深市成份指数数据来自同花顺平台。

(三)方法设计

1.OLS回归。最小二乘回归通过最小化误差的平方和寻找数据的最佳函数匹配。利用最小二乘法可以简便地求得未知的数据,并使得这些求得的数据与实际数据之间误差的平方和为最小。基于这个规则,所求出的模型的可信度较高。

2.序列相关性检验。多元线性回归模型的前提条件是解释变量互相的协相关系数为0,即互相之间不存在相关性。因为,如果解释变量之间存在相关性,那么就说明这两者可能都对股票价格指数有影响,但是其中一个解释变量的变化是由另外一个解释变量影响的,此时如果仍使用最小二乘回归,那么结果会产生巨大偏差。

3.协整性检验。为了检验时间序列之间是否存在长期均衡关系,最常用的方法是Johansen 提出的协整检验方法。在进行时间序列的协整关系检验之前,首先要确定时间序列的单整性。如果一个时间序列的均值或自协方差函数随时间而改变,那么这个 序列就是非平稳时间序列。一般地,如果非平稳时间序列经过d次差分以后成为平稳序列,则该序列被称为d阶单整序列,记作I(d)。其中,d表示单整阶数,是序列包含的单位根个数。本文使用 ADF 检验方法进行单位根检验 。

四、实证结果与分析

(一)协整检验操作及结果

为了更好地确定五个宏观变量对股票价格指数是否存在影响且是否存在长期影响关系,将进行协整检验。

首先,为了减少异方差存在的可能性,对所选取的宏观经济变量进行对数化处理。之后,借助EVIEWS对每个宏观经济变量的2011年12月到2014年5月的时间序列进行单位根检验,结果如下。

协整的要求或前提是同阶单整,但也有如下的宽限说法:如果变量个数多于两个,即解释变量个数多于一个,被解释变量的单整阶数不能高于任何一个解释变量的单整阶数。另当解释变量的单整阶数高于被解释变量的单整阶数时,则必须至少有两个解释变量的单整阶数高于被解释变量的单整阶数。如果只含有两个解释变量,则两个变量的单整阶数应该相同。

也就是说,单整阶数不同的两个或以上的非平稳序列如果一起进行协整检验,必然有某些低阶单整的,即波动相对高阶序列的波动甚微弱(有可能波动幅度也不同)的序列,对协整结果的影响不大,因此包不包含的重要性不大。

由于协整关系只存在于同阶单整的时间序列之间,所以本文认为深圳成分股票指数的波动与工业增加值的增长率之间不存在协整关系,而与货币供应量、居民消费价格指数、外汇和企业景气指数之间可能存在协整关系。

但是可以做协整检验,说明他们是否存在长期协整关系,也就是说这样的关系是否是长期存在的。

于是对得到模型的残差进行检验,发现其是平稳序列,存在(1,1)阶协整。

从检验结果中还可以判断模型三个解释变量与被解释变量间在5%的显著性水平时存在长期协整关系。建立误差修正模型:

可以看到,残差项的滞后项显著不为0,数据合理,说明了CPI、外汇储备和工业景气指数对股票价格指数影响为正,且CPI的影响程度最显著;而工业增长值和货币供应量的影响为负。

(二)工具变量法

股票价格和外汇储备有不确定的双向关系,外汇储备将影响货币汇率价值及进出口,此时将影响企业的盈利进而影响上市企业的股票价格;反之,股票价格的变动也会影响人们在国外的消费与投资行为,进而影响国家的货币政策,达到对外汇储备的影响。于是,将货币供应量和工业增加值作为外汇储备的工具变量进行调整模型。

首先,对于原来的变量做OLS回归,可以看到模型通过F检验且解释变量的显著性检验也通过了;另外,系数符号符合经济意义,模型具有解释力。之后使用工具变量法,用货币供给量和工业增加值的增长率对外汇储备进行回归:

残差项VD显著不为0,因此可以判断确实为内生变量。从而判断原模 型的最小二乘估计为有偏的,要采用工具变量发来估计。

五、结论

实证研究表明,深圳成分股票价格指数与宏观经济变量之间存在协整关系,这说明深圳的股票市场与宏观经济的发展是基本一致的。在一定程度上,股票价格指数可以反映经济发展的基本趋势和水平。股票市场的不断壮大促进了国民经济的发展,同时国民经济的发展又促进了股票市场的进一步发展。企业的景气指数和居民消费价格指数对于股票价格指数的正向影响很好地论证了这一点。

同时,我们可以看出外汇储备对于股票价格指数的影响在这段时间内为负向,但是在做实验时,可以看出在其他时间段时时正时负,因此其对于股票价格指数的影响是不确定的,同时也没有之前说的两种宏观经济变量的影响那么大。

从2008年金融危机的困境中恢复过来,中国经济发展状况逐步变好,但股票市场的运行态势仍比较复杂,波动幅度较大。这说明中国股票市场作为一个新兴的市场,与美国的有一定规律的股票市场相比,仍然存在许多不足,某种程度上制约了经济的进一步发展,同时又产生了很多机会,比如之前的科创版上市,也给科技企业注入了强心剂。消费价格指数对股票市场指数存在短期正向和长期负向冲击的效应,因此保持物价水平稳定、防范通货膨胀仍是重中之重。货币供给量对股票市场的冲击是显著的,并且主要是短期影响。中国的货币政策对股票市场的走势存在一定的短期影响,因此货币政策应尽量保持一致性,保证市场参与者预期的连贯 ,避免政策突变造成的市场冲击 。

注释:

①陶士贵,眭佩佩.外汇储备对股票市场价格的影响——基于流动性视角的分析[J].华东经济管理,2012,26(02):89-94.

参考文献:

[1]陶士贵,眭佩佩.外汇储备对股票市场价格的影响——基于流动性视角的分析[J].华东经济管理,2012,26(02):89-94.

[2]寇明婷,杨海珍,汪寿阳.股票价格与宏观经济联动关系研究——政策预期视角[J].管理评论,2018,30(09):3-11.

[3]李涛.货币供应量、工业增加值与股票指数的动态关系分析[J].时代金融,2008(06):36-37.

[4]李清云.基于VAR模型的中国股票市场宏观经济影响因素的研究[D].华东师范大学,2011.

[5]徐炳胜.中国股市波动的金融政策解释[D].复旦大学,2007.

[6]刘玲,谢赤,曾志坚.股票价格指数与宏观经济变量关系的实证研究[J].湖南师范大学社会科学学报,2006(05):82-86+104.

[7]张曙光,张斌.外汇储备持续积累的经济后果[J].经济研究,2007(04):18-29.

作者單位:华南师范大学数学科学学院