浅析资管新规对新疆地方法人金融机构流动性的影响

2020-11-02李泽平李昱君白晓云

李泽平 李昱君 白晓云

摘要:随着利率市场化的不断推进,存款理财化趋势日益明显,资管业务作为银行业金融机构的重要业务和增长点,甚至出现了“脱实向虚”,在严控风险的背景下,资管新规应运而生。地方法人金融机构由于发展定位的特殊性、风险管理手段的有限性和相关系统的落后性,在资管新规(下称资管新规)出台到落实这一时期内的流动性管理方面存在一定压力。本文通过分析资管新规出台前后新疆法人机构(下称新疆法人机构)流动性情况及流动性管理中存在的问题,提出加强地方法人金融机构流动性管理的相关建议。

关键词:资管新规 法人金融机构 流动性 研究

一、新疆法人机构资管业务现状及资管新规的流动性影响

(一)新疆法人机构资管业务现状

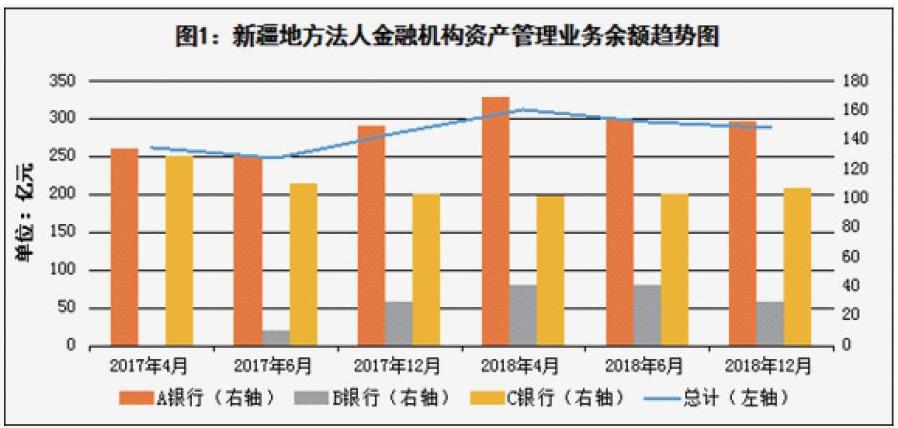

1.资产管理业务出现收缩,同比增速趋缓。截至2018年12月末,以新疆3家开办资产管理业务的地方法人金融机构(以下简称三家机构)为例,资产管理业务余额289.3亿元(其中:理财产品余额占资产管理业务余额的93.27%),较资管新规出台时(2018年4月末)下降7.17%(见图1)。其中,表内保本型理财产品余额150.13亿元,较2018年4月末增长0.55%,表外非保本型理财产品余额119.47亿元,较2018年4月末下降19.84%。资产管理业务总体呈现收缩趋势。

2.产品模式单一,资金募集成本偏高。从产品类型上看,三家机构存续期的理财产品均为非净值型产品,标的主要为非金融企業债、同业存单等,资产状况良好。从产品期限看,三家机构期限在90天以上的产品数量占全部产品的90%以上,基本符合资管新规“封闭式资产管理产品期限不得低于90天”的要求。产品模式以非保本理财型为主,业务差异化特征不明显。此外,由于银监部门严查同业资金空转,使得机构同业理财规模减少较多。三家机构同业理财产品余额较上年同期下降近一半,资金募集成本略有偏高。

3.表外非保本理财产品占比一半以上,过渡期流动性风险应高度关注。截至2018年12月末,三家机构资产管理业务余额与贷款余额的比值为20.97%,较4月末下降4.96%,同比下降6.59%(见图2)。由此可见,资产管理业务量虽有所下降,但仍占据了三家机构业务相当部分比例,且表外非保本理财产品(此产品具有刚性兑付性质)余额占资产管理业务余额的41.3%。在资管新规过渡期内,资产管理业务将不可避免的出现较大幅萎缩,进而对流动性带来风险。

(二)资管新规对新疆法人机构的流动性影响

1.净值化管理将加大地方法人机构流动性管理的难度。净值型产品的高流动性要求资产端相应的要具备较高流动性,但市场行情变化与收益等因素很难估量资产端的流动性影响,造成资产端流动性与负债端流动性在本质上的结构性不对称,流动性难于管理。净值化管理还会促使低风险偏好客户退出理财市场,加大资金募集难度,也会降低机构转型中的产品竞争力和收益率,这对于缺乏净值型产品管理经验的新疆法人机构来说面临较大困难。

2.保本理财退出将使资产管理业务规模萎缩。随着资管新规“终结”银行保本理财的历史,购买保本理财产品的客户将逐步分流,风险偏好较低的可能会流向货币基金、结构性存款。但银行发行结构性存款产品需要具备衍生品交易资格,这将使客户资源的竞争更加激烈。在没有替代产品情况下,对缺乏流动性管理能力的中小法人机构可能产生更加不利的影响。

3.产品周期变长对资产管理产品流动性管理带来压力。为降低期限错配风险,资管新规对产品久期管理提出了更高要求,例如单只封闭式资产管理产品期限不得少于90天,而投资者多偏好短期产品,产品期限拉长或使产品销量下降。为需要发行开放式资产管理产品以应对客户短期理财需求来稳定规模,但此类产品申购赎回金额不确定性很大,实行“三单”管理的流动性管理压力有所增加。

二、新疆法人机构资管业务流动性管理中存在的风险隐患

(一)流动性风险管理措施不够完善

监管要求银行按照指定情景定期开展压力测试,并鼓励从自身实际出发选择更多压力测试方式。从压力测试执行情况来看,新疆法人机构能够按季对设定的“轻度、中度、重度”压力情景进行测试。但从机构报送的压力测试报告内容来看,测试的指标范围和频率有限,且主要依靠人民银行和监管部门的强制推动,尚未形成自主的流动性管理机制,缺少流动性风险自主管控的主动性和自觉性。

(二)流动性风险管理的技术手段有限

一是结合日常监测情况,较常采用的流动性监管指标多为事后反映,是某一时点的存量状况,动态实时把握总体情况的有效性不足;预测也缺乏科学方法和风险预警,在风险的及时识别上较被动。二是压力测试是新疆大地方法人金融机构流动性风险管理的主要手段,但国内外经验证明,过度依赖指定情景的压力测试容易陷入“选择性趋同误区”,主要商业银行已通过全面风险管理体系有效避免趋同错误。相比之下,新疆大多数地方法人金融机构对流动性风险的把握和控制,在技术层面难以适应资产管理业务发展。

(三)尚未建立资产管理业务的流动性管理机制

目前,新疆法人机构托管业务通常由开展资产管理业务的机构自行实施托管,尚未由第三方独立托管,也暂没有条件设立开展资产管理业务独立法人子公司的新疆法人机构。在这种情况下,资产管理部门既是银行的客户,又是银行下属的部门,托管所发挥的第三方监管作用十分有限,并且资产管理业务自身资金与银行自有资金之间未有效隔离,不利于银行更好地管理两者之间的流动性风险。

三、政策建议

(一)构建资产管理业务流动性风险管理机制

地方法人金融机构应明确资产管理业务流动性风险管理的组织架构,完善流动性监测、限额、应急等的管理机制,构建具备流动性风险压力测试功能的信息系统并有效发挥系统作用,提高流动性风险管理的有效性和针对性;加大相关人员培训力度,积极引进专业人才,加强队伍建设,切实提升管理能力。还应做好投资者教育,引导消费者树立正确的长期投资理念,避免理财资金快速萎缩,将高流动性投资者向低流动性投资者转化,有序打破刚性兑付,防范流动性风险。

(二)加强资产管理产品的管理约束机制

加强对开放式资产管理产品认购环节的管理,合理控制理财产品投资者集中度,审慎确认大额认购申请,并在资产管理产品销售文本中对拒绝或暂停接受投资者认购申请的情形进行约定,防范可能对存量理财产品投资者利益产生重大不利影响的认购申请。在合规合理范围内对于高流动性投资者设定限制条款,鼓励其长期持有。制定有效的资产管理产品应急计划,用于紧急情况下的资产管理产品赎回需求。

(三)加快净值型产品开发和科技投入

建立新型资产管理产品业务体系。地方法人金融机构应加快新产品开发进程,实现产品从预期收益型理财产品向净值型理财产品的转化,积极打造新型资产管理产品业务体系,助力资产管理产品净值化转型。还可以转向拓展中介服务业务,积极创新资产管理,向基金式资产管理模式转变,回归资产管理业务“受人之托、代人理财”本源。

作者单位:中国人民银行伊犁州中心支行