跨市场洗钱风险防控机制研究

2020-11-02吕鉴

吕鉴

摘要:跨市场洗钱风险相比单一市场洗钱风险具有潜伏性、渗透性、传播快、范围广,危害大等特点,众多案例显示,跨市场洗钱成为腐败和有组织犯罪资金得以清洗的主要途径,相比单一市场跨市场洗钱对于犯罪分子而言有较强的吸引力,因跨市场洗钱风险传导载体交叉金融产品特点、传导过程以及驱动因素等,使跨市场洗钱逐渐成为洗钱分子的主要选择。为此如何有效防范跨市场洗钱风险的传导成为业界的重要议题,本文重点对银行、证券、保险、外汇市场传导机制及相关洗钱风险进行分析,提出有效防范跨市场洗钱风险传导的建议,以促进金融业反洗钱整体工作水平提升。

关键词:洗钱风险 跨市场传导 防控机制 研究

一、银行、证券、保险、外汇的跨市场传导机制

(一)代理分销传导机制

兼业代理或分销基金、债券、保险产品。证券、基金、保险公司与多家银行合作,代理分销他们的产品,形成证券、基金、保险市场向银行的传导,实现金融产品销售和资金在不同金融子市场之间的流动。如:

1.银保合作的“银保通”,利用银行中间业务平台嵌入保险业务程序。

2.银基合作的“开放式基金”,银行代理销售基金。

(二)资金存管传导机制

银行和证券、期货公司合作,实现银行管资金、证券期货管券,利用银行账户直接进行证券、期货交易。如:

1.银证合作的“银证通”,投资者将银行活期存款账户作为证券交易的资金结算账户,实现证券买卖和资金清算由银证转账系统自动完成。

2.银期合作的“银期转账”,银行的客户存款系统与客户在期货公司交易资金核算系统对接,对期货交易保证金账户和银行账户之间的资金调拨的金融业务。

3.银行本外币市场传递机制。个人实盘外汇买卖、外汇理财产品,如“汇聚宝”、“汇财通”等。

(三)投融资合作

不同金融机构因投融资需求的合作,引起资金、券、证在不同子市场之间的流动,如融资融券、债券回购等。

以上三个跨市场传导机制,总体上都离不开与资金存管机构银行市场的合作,因此银行在跨市场洗钱风险传导过程中,仍处于重要环节。

二、跨市场传导载体——交叉性金融工具的洗钱风险

因跨市场的交叉性金融工具具有相同关联性和交易的交叉性特点,致使这些工具与单一市场金融工具相比,具有以下风险,也是驱动洗钱分子利用跨市场金融工具清洗非法收入的主要因素。

(一)交易链条较长的风险

跨市场金融工具可以在不同的市场之间进行交易,与单一市场相比,交易链条较长,不同市场监管主体之间信息的不对称,各自为政,给交易的全程监测带来困难。同时也符合洗钱分子延长金融工具交易链的偏好,掩饰、转变资金性质得目的。

(二)交易复杂化

跨市场金融工具交易的交叉性,使金融工具在不同市场间的交易变得更加复杂,给监管主体的监管和相关调查带了困难。交易的复杂化也是洗钱分子的偏好,许多案例显示,洗钱分子故意将简单的交易复杂化,达到离析非法资金,规避相关调查的目的。

(三)金融工具多样化

单一的金融市场的金融工具一般而言也是单一的,而跨市場金融工具具有多样性。如“银证通”,在银行端只是客户的活期存款,而通过“银证通” 有了股票、债券等金融工具。金融工具的多样化也给监管方带来挑战,因各金融工具的功能各不相同,各监管方知熟知自身监管领域的金融工具,而熟知跨市场交叉金融工具较为困难。对洗钱分子而言,使用多样的金融工具,为监管、监测和调查增加难度。

(四)洗钱风险潜伏性

就单一市场而言,单一的金融工具或许在一个市场中,其洗钱风险极易被识别和防控。但是在跨市场传导机制中,一方面金融工具在此市场是具有明显洗钱风险的,但传导至另外市场可能就没有洗钱风险;另一方面,金融工具因在不同市场之间的传导也可能将洗钱风险隐藏。

(五)洗钱风险的传递性

单一市场的金融工具不具风险的传导性。而跨市场交叉金融工具具有极强的风险传导性。特别是客户资金来源,如存在非法的风险,那么极易在不同市场之间流动、渗透。

三、跨市场传导过程中的洗钱风险

传导过程中资料真实性难以保证的风险。银行为券商或基金公司等提供融资服务时,无法掌握其抵押的债券或股票等资产的真实性和可靠性,表现在股票质押贷款、国债回购等业务上。

传导过程中无法掌握资金的真实来源和流向,表现在不法分子资金进入到股市多层交易买卖洗钱,券商或其他贷款人用银行信贷资金投入股市进行投机活动,并未按要求用于正常经营活动中。

市场机构不熟悉其他市场金融工具风险,银行在利益驱动下提供投资建议,当银行关联基金公司或证券公司发行基金或证券时,即使同时有其他更合理收益更大的投资机会,银行仍然出于自身利益考虑向客户推荐其关联公司洗钱风险较高的产品。

信息不对称风险。银行、证券公司、基金公司未将自己的提供服务过程中掌握的客户不良信息传递给关联对方。

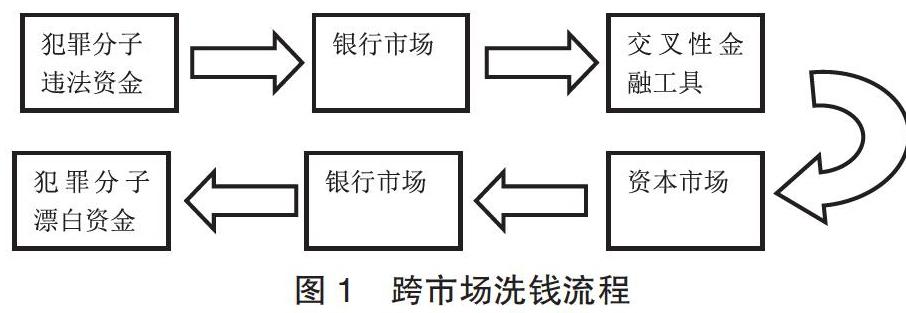

四、跨市场洗钱风险的传导过程(以银证跨市场为例)

非法资金进入到银行,银行资金又通过不同渠道进入股票市场。这是最常见也是最广泛的跨市场风险传染途径。资金进入资本市场后,可以通过股票买卖,最终资金又进入货币市场,这种操作对不法分子也颇具吸引力。在众多投资者的买进卖出过程中、欺诈、洗钱等问题逐渐暴露出来。(如图1)

跨市场洗钱风险的危害不只在于跨市场的传染,随着金融发展和金融创新水平的提高,更呈现出洗钱风险放大的效应,可以从一个国家的资本市场与银行之间扩大到其他金融市场甚至实体经济中去,或是从一个国家传播到另一个国家,将洗钱风险升级为金融危机。

五、跨市场反洗钱监管建议

银行在洗钱风险跨市场传导过程中居于重要环节,因其具有管理资金的独特功能,各市场均与其建立合作机制,从而形成了跨市场机制,为此银行要进一步加强客户尽职调查,特别是对申请跨市场服务客户,要采取较强的身份识别措施,严格履行税收承诺协议,确认资金来源和性质。

建立跨市场客户尽职调查机制。当各市场之间建立合作关系时,在合作协议中应载明客户尽职调查的合作事项,如客户身份信息的共享、市场一方的客户出现可疑情形时,除在本市场开展尽职调查外,应发起跨市场尽职调查,到合作市场了解客户、交易及风险情况,形成跨市场可疑交易穿透监测机制,解决各自为阵,分段监测带来的弊端。

制定跨市场反洗钱监管指引,完善监管制度。跨市场因市场各方的合作而产生,为此市场各方在履行反洗钱义务中也应加强合作,在客户信息共享、对洗钱等可疑交易识别、分析、尽职调查的跨市场联合履行反洗钱义务。为此,人民银行、以及金融监管机构联合制定跨市场反洗钱工作指引,引导金融机构跨市场履行反洗钱义务。如发现异常交易的一方,只要涉及跨市场金融交易,应履行跨市场反洗钱义务,可疑交易分析报告内容中除本市场的异常情形外,应有跨市场另一方的相关分析情况。

加强对跨市场交叉性金融产品(服务)的洗钱风险评估。市场的任何一方在评估跨市场金融产品风险时,应考虑其合作市场对应产品的风险情况因素,相比较而言,交叉性金融产品(服务)的风险要高于单一市场金融产品(服务)的风险,为此市场各方应调高申请使用该客户的风险等级,建议通过合作的系统平台,加强技术投入加强监测与控制,实施较强的客户尽职调查措施,有效阻止洗钱风险的跨市场传导。

作者单位: 中国人民银行朔州市中心支行