商业银行盈利能力影响因素分析

2020-11-02付静

付静

摘要:商业银行作为国家经济发展的载体,其利润状况在经济发展过程中具有重要作用,文章通过对影响18家商业银行盈利状况的因素进行分析,对比5家国有控股商业银行和13家股份制商业银行2009-2018年数据,表明不论是哪类商业银行其净息差和非利息收入都对利润起到积极作用,但是非利息收入在股份制商业银行表现不太明显,两类商业银行中不良贷款率都对其盈利能力起到反向作用。

关键词:商业银行 盈利能力 因素

一、前言

商业银行作为特殊的企业形式,其盈利能力受到很多因素的影响,随着市场利率化的推进,互联网金融、人工智能、云平台等新科技的出现,给商业银行既带来机遇又带来挑战;目前,大部分商业银行还是以利差作为主要利润的来源,特别是规模较小的股份制商业银行因此,转变收入和产品结构,提升市场竞争力是商业银行利润保障的重要途经。基于此,比较分析国有控股商业银行与股份制商业银行之间的差距,找出影响商业银行盈利能力的影响因素,对于各类银行进行结构调整、精细化管理方面具有重要意义。

二、实证设计

(一)变量选取

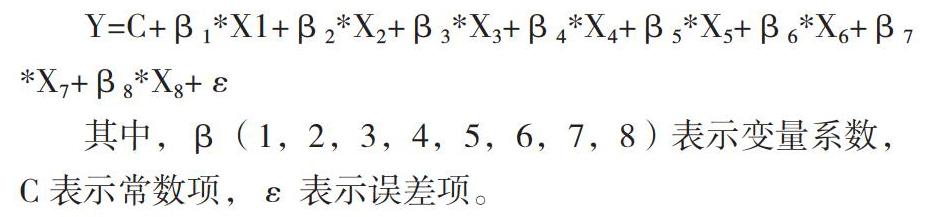

1.被解释变量。文章需要分析商业银行的盈利能力,故选取净资产收益率(ROE)作为衡量盈利能力的指标,用字母Y表示,采用加强净资产收益率,净资产收益率越高,说明商业银行盈利能力越强。

2.解释变量。解释变量是商业银行盈利能力的影响因素,主要包括安全性、流动性、经营效率、规模大小、收入结构、宏观外部指标等。

a.资本充足率(X1),作为商业银行风险替代指标,也是从宏观上衡量商业银行风险大小的指标。

b.不良贷款率(X2),作为商业银行信用风险指标,是商业银行不良贷款与贷款总额之比,不良贷款率过高会影响商业银行盈利能力。

c.存贷比(X3),存贷比是商业银行的流动性指标,是商业银行存款总额与贷款总额的比值,存贷比的高低会从侧面影响流动性从而带动盈利能力。

d.非利息收入比(X4),该指标是商业银行收入结构的体现,是用商业银行非利息收入比营业收入得到,非利息收入比值越高,说明商业盈利能力越强。

e.资产总额(X5),作为衡量商业银行规模大小的指标,由于数据过大,因此进行对数处理。

f.净息差(X6),商业银行净息差指标也是衡量盈利能力的重要指标,受市场利率变化影响,净息差对盈利能力的影响更大,表现为净息差越高,商业银行利润越高,

g.成本收入比(X7),体现商业银行成本收入之间的关系,成本收入比越高,商业银行盈利能力越差。

h.GDP增长率(X8),GDP增长率作为宏观指标,也会影响商业银行盈利能力。

(二)模型估计

考虑到解释变量和被解释变量之间的关系,文章做如下模型估计:

(三)样本和数据选取

文章选取2009-2018年十年上市商业银行数据,考虑到上市商业银行数据的局限性,故提取共18家商业银行作为样本,样本共划分为两大类,5家国有控股商业银行和13家股份制商业银行。文章数据来源于各银行年报。通过对数据进行总结分析,各变量得出如下描述性统计结果:

根据表2的描述性统计结果,可以看出从全体样本的角度,不良贷款率、非利息收入比、资产总额、成本收入比趋势变化较大,从国有控股商业银行样本角度,不良贷款率、非利息收入比趋势变化较大,从股份制商业银行样本角度,不良贷款率、非利息收入比和成本收入比趋势变化较大。

三、实证分析

(一)平稳性检验

文章的盈利能力分析是基于国有控股商业银行和股份制商业银行的对比,不论是从哪个样本角度,样本数据均属于面板数据,为防止出现伪回归现象,故需要对数据做平稳性检验,文章采用LLC、PP两种检验方式,对所有样本变量进行检验:

上述表3平稳性检验结果可知,所有变量均在一阶平稳,说明净资产收益率、不良贷款率等变量在三大类样本中都为1%的显著性水平下通过平稳性检验,拒绝原假设,变量均为一阶单整变量。

(二)协整检验

基于上述变量都存在一阶单整,因此为了防止回归结果出现问题,还需要对三类样本的所有变量进行协整检验,文章采用的协整方法为Kao检验:

从表4结果可以看出,不论是国有控股商业银行还是股份制商业银行,变量之间都通过协整检验,拒绝原假设,说明所有变量之间都存在长期稳定关系。

(三)回归结果

平稳性检验和协整检验的结果可知,所有样本都不存在伪回归现象,故分别对三大类样本进行回归,回归结果如下:

上述三大类样本回归结果显示,调整的R2 都在70%以上,F值都在1%的显著性水平上,说明模型拟合优度较好,拟合结果较理想。

四、结论与建议

(一)结论

通过上述实证分析,得出以下结论:1.在18家上市商业银行中,资本充足率、不良贷款率、资产总额、成本收入比与盈利能力成负相关且显著,净息差与盈利能力成正相关且显著,非利息收入和GDP增长率比与盈利能力成正相关但不显著。说明非利息收入和净息差的增加会使商业银行利润增加。2.在5家国有控股商业银行中,不良贷款率、存贷比与盈利能力成负相关且显著,非利息收入比、净息差和GDP增长率与盈利能力成正相关且显著,资本充足率、资产规模、成本收入比与盈利能力为正相关但不显著,成本收入比与盈利能力的正相关关系与现实不符,主要是因为国有银行在扩大规模和注重科技投入带来利润的同时,也增加了成本。3.在13家股份制商业银行中,不良贷款率和成本收入比与盈利能力表现為负相关且显著,净息差和GDP增长率表现为正相关且显著。三类样本回归结果都显示不良贷款率会影响商业银行盈利能力,主要是因为不良贷款的增多会增加银行风险的承担,给盈利带来影响;三类样本回归结果都显示净息差会给商业银行带来更多利润,主要是因为净息差在带来利润的同时可以弥补市场利率化带来的风险。

(二)建议

基于上述的实证结果,文章做出如下建议:

1.转变收入结构,提升市场竞争力。对比国有商业银行和股份制商业银行发现,目前国有控股商业银行在收入结构转变及实施效果表现较好,股份制商业银行除了规模限制外转变的效果不太理想,因此。降低现有利息收入的收入结构方式,加大非利息收入的产品投入,在提升收入的同时,需要在信贷成本、资金成本、费用成本等方面加以控制,提升市场竞争力。

2.加强风险控制。不良贷款率的上升使得商业银行的信贷风险加大,加强贷前审核、贷中控制和贷后的严格性,更有利于保证利润的实现。

参考文献:

[1]杨海珍,李川等.全国性银行与区域银行盈利趋势及其影响因素比较研究——基于 2006-2016 年数据[J]].管理评论,2019(6).3-13.

[2]谢太峰,孙璐.我国上市商业银行盈利能力影响因素的实证研究[J].征信,2019(1),62-67.

[3]侯立荣.我国上市商业银行盈利能力影响因素分析[D].北京:首都经济贸易大学.

[4]杨积勇.利率市场化对我国商业银行盈利能力影响的实证研究[D].合肥:安徽大学.

基金项目:广州大学华软软件学院科研项目,市场利率化下商业银行盈利能力影响因素分析 KY201839;广东省创新强校科研项目,科技环境对会计本科教育的影响研究 2017WTSCX145。

作者单位:广州大学华软软件学院