试点扩面背景下我国长期护理保险发展研究

2020-10-31冯兰

冯 兰

(湖北经济学院 医疗保险改革协同创新中心, 湖北 武汉430205)

0 引言

随着人口老龄化,失能、失智等有长期护理需求的老年人口数量日益增加,中国老年人、家庭和社会都面临着较大的长期护理问题。当前,以社会化筹资方式,在全社会建立科学合理的长期护理保险制度,是解决我国老年人长期护理问题的重要社会保障。

1 我国长期护理保险试点情况

2016年,人力资源和社会保障部发文,选择部分地区开展长期护理保险制度的试点。各试点地区,根据长期护理保险制度总体目标要求,结合地方实际情况,制定了长期护理保险试点具体实施办法。本文选取上海市、山东青岛市和湖北荆门市分析我国试点地区的长期护理保险实施情况。

1.1 保障范围

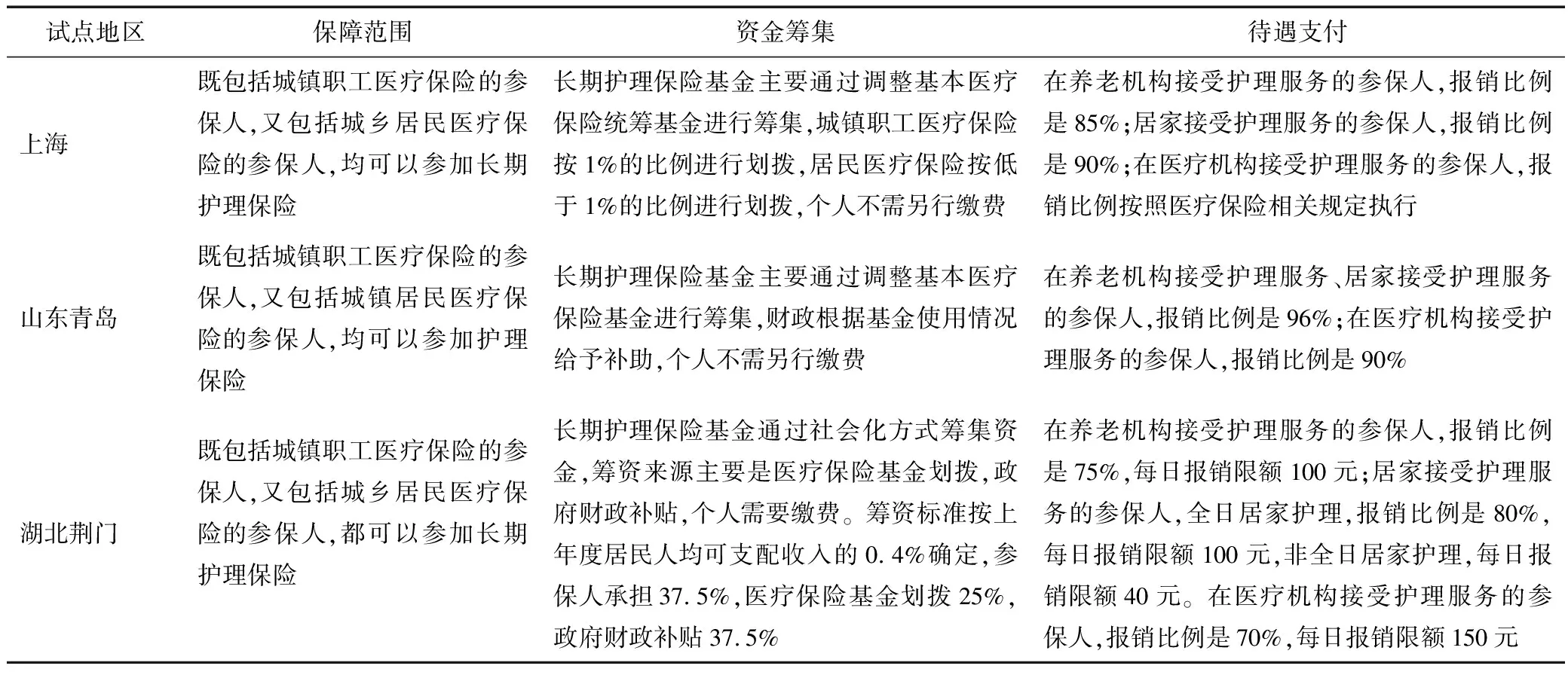

目前,试点地区长期护理保险与基本医疗保险紧密联系,长期护理保险相关工作也归医疗保障局进行管理。长期护理保险保障范围,都是按医疗保险的参保人来确定长期护理保险的参保人。比如,上海市和湖北荆门市城镇基本医疗保险的参保人和城乡居民医疗保险的参保人都可以选择参加长期护理保险。山东青岛长期护理保险设立之初,只有城镇基本医疗保险的参保人和城镇居民医疗保险的参保人可以选择参加长期护理保险。

表1 长期护理保险部分试点地区的制度模式对比

1.2 资金筹集

长期护理保险资金来源渠道比较单一,主要是依靠基本医疗保险基金划拨和财政补助。从3个试点地区对比来看,上海市和山东青岛市长期护理保险基金主要依靠基本医疗保险基金划拨,财政根据基金使用情况给予补助,个人不需另行缴费。湖北荆门市长期护理保险基金通过社会化方式筹集资金,资金来源主要是医疗保险基金划拨、政府财政补贴、个人缴费。筹资标准按上年度居民人均可支配收入的0.4%确定,参保人承担37.5%,医疗保险基金划拨25%,政府财政补助37.5%。上海市和山东青岛市长期护理保险采取的筹资模式,不需要个人缴费,主要是因为这两个城市经济比较发达,政府财政实力雄厚,基本医疗保险基金结余额比较多,但这种模式不一定适合全国其他地区,在经济不是很富裕的地区实施具有相当的难度,会造成长期护理保险基金不可持续。

1.3 待遇支付

根据不同的护理服务机构所提供的护理服务内容,长期护理保险的待遇支付标准也不一样。上海市长期护理保险针对在养老机构接受护理服务的参保人,报销比例是85%;居家接受护理服务的参保人,报销比例是90%;在医疗机构接受护理服务的参保人,报销比例按照医疗保险相关规定执行。山东青岛市针对在养老机构接受护理服务、居家接受护理服务的参保人,报销比例是96%;在医疗机构接受护理服务的参保人,报销比例是90%。湖北荆门市在养老机构接受护理服务的参保人,报销比例是75%,每日报销限额100元;居家接受护理服务的参保人,全日居家护理,报销比例是80%,每日报销限额100元,非全日居家护理,每日报销限额40元。在医疗机构接受护理服务的参保人,报销比例是70%,每日报销限额150元。试点地区长期护理保险综合考虑实际医疗护理费用的发生额、地方经济发展水平,物价水平等因素,制定待遇支付标准,上海市、山东青岛市长期护理保险报销比例较高,待遇水平较高,湖北荆门市待遇水平相对较低。

2 我国长期护理保险试点过程中存在的问题

2.1 缺乏明确的保障范围,保障不够全面

目前这几个试点地区,长期护理保险的保障范围主要是以城镇职工医疗保险的参保人作为参保对象,有的试点地区将城镇居民医疗保险的参保人也纳入到参保对象,但是保障范围没有将新型农村合作医疗的参保人纳入为参保对象,农村居民不能享有长期护理保障。这几个试点地区长期护理保险制度都是以长期重度失能、生活不能自理人员为保障对象,有的地区中度或轻度失能、生活半自理的老年人不在长期护理保险的保障范围内,保障不够全面。

2.2 待遇给付标准不够明确,没有细分护理服务

不同失能等级的老年人所需要的护理服务是有差异的,长期护理保险应根据护理内容进行待遇支付。大部分试点地区没有对护理服务进行分类管理,待遇给付标准各异。湖北荆门市根据护理内容进行了等级划分,但是没有形成梯级分类的待遇支付体系。其他试点地区只是将护理服务进行了简单罗列,没有对护理服务进行精细划分,长期护理保险待遇给付标准不清晰,有的地区根据服务时长进行支付,有的地区根据服务频率进行支付,有的地区按人头进行支付等,这样容易导致长期护理保险待遇给付随意性,造成长期护理保险的浪费。

2.3 未兼顾居家护理情况

近年来,我国大力倡导居家养老,发展社区服务。但是在试点地区,长期护理保险主要是针对医疗机构和养老机构提供的护理服务进行支付,极少对居家护理进行补贴。比如,山东青岛市长期护理保险的支付范围主要是医疗机构提供的护理服务,养老机构提供的护理服务,护理机构上门提供的居家护理服务,护理机构上门提供的巡诊护理服务。有一些试点地区长期护理保险对居家上门服务也进行了支付,但是对医疗机构和养老机构提供的上门服务进行支付,不是针对社区提供的就近服务进行的支付。这与我国提出的以居家养老为主,社区服务为基础的养老服务发展目标不吻合。

3 合力构建长期护理保险制度配套体系

2019年3月,政府工作报告提出要扩大长期护理保险制度试点范围,让更多老年人享有长期护理保障。2020年5月,国家医疗保障局发布《扩大长期护理保险制度试点的指导意见》,针对长期护理保险试点扩面向社会公开征求意见。在当前长期护理保险试点扩面的情况下,要充分考虑目前试点过程中存在的问题,提出合力构建长期护理保险制度相关配套体系的建议。

3.1 逐步扩大覆盖范围,增大长期护理保险惠及面

目前各地区长期护理保险制度主要覆盖城镇职工和城乡居民,但有些地区农村居民并不在覆盖范围之内。随着长期护理保险试点扩面,试点地区应修订长期护理保险试点办法,逐步扩大长期护理保险覆盖范围,农民居民也可以参加长期护理保险。长期护理保险以长期处于失能状态的参保人员为保障对象,主要针对长期重度失能人员提供医疗护理服务,长期护理保险针对半失能老人和轻度失能老人的保障较少。应出台更详细具体的失能等级评定标准,将中度和轻度失能老人纳入到保障范围中来,让长期护理保险惠及更多有需要的人群,确保长期护理保险制度的公平性。

3.2 大力发展民营护理机构,提高长期护理服务水平

长期护理保障服务供给涉及到医疗保险经办机构、社区基层组织、养老机构、医疗机构等服务主体。我国现有公办护理服务资源紧张,养老机构和医疗机构常常出现“一床难求”的现象,公办护理机构难以较好地满足失能老年人的需求。我国民营护理服务机构起步较晚,发展相对落后,民办护理服务资源有限。我国应出台促进民营护理行业发展的相关政策,鼓励民营资本投资护理服务行业,完善民营护理服务机构在基础设施建设、水电定价、税收优惠等方面的配套体系,加强民营护理服务机构的硬件设施建设,规范民营护理服务机构的行业标准,切实提高长期护理服务水平。

3.3 科学评估护理服务需求,合理制定待遇给付标准

为了避免护理服务资源浪费,减少道德风险的发生,要全面评估失能老人的护理服务需求,对护理机构提供的医疗保健、生活照料等护理服务内容进行科学分类,明确护理服务等级,合理制定分级待遇给付标准。根据老年人健康状况、日常生活活动能力等设置评估项目,针对每个活动项目每一个指标进行量化评价,设定生活活动能力分值,再根据老年人的失能情况评定失能等级,评估失能老人护理服务需求,提供相应的护理服务内容,针对不同失能等级的护理服务内容确定长期护理保险待遇给付标准。

3.4 兼顾居家社区养老,发展社区护理服务

老年人大多愿意居住在自己熟悉的环境,居家养老可以让失能老年人更方便得到亲人护理照顾和亲情关怀,有利于提高老年人晚年生活质量。发扬尊敬老人的优良传统,鼓励家庭内部对老人的亲情照料,坚持以居家养老为主。2018年7月,国家发展和改革委员会、卫生健康委员会等多部门联合发文《关于促进护理服务业改革与发展的指导意见》,提出要大力发展社区居家护理服务。目前多个试点地区为了鼓励社区居家养老,对社区居家护理服务设置了更高的报销比例和保障待遇。在长期护理保险的试点扩面中,应出台政策鼓励优质医疗护理资源向社区倾斜,通过社区基层组织为社区老人提供专业化的居家上门护理服务,满足失能老人多样化长期护理需求。