基于CVaR 准则的保兑仓融资模式决策探究

2020-10-30赵丹,刘虹

赵 丹,刘 虹

( 福州大学 经济与管理学院,福建 福州 350108 )

作为供应链金融的一种主要形式,保兑仓融资模式在解决中小企业由于自身信用额度不高而导致融资资金不足的问题上,提供了新思路。 如林强等研究表明风险互换型保兑仓模式相较于传统保兑仓模式,能够使得供应链达到协调[1]。文[2]认为银行受到的主要风险来源在于核心企业的回购违约。 吴佳欢考虑零售商存在破产可能时将对供应链上各成员的决策造成影响[3]。 保兑仓融资模式也与收益共享契约模型[4-6]、 回购契约模型[7-8]等供应链契约结合进行研究。 在信息不对称条件下,刘露等总结出需求信息不对称的三种表现形式,并相应提出实现信息显示功能的契约甄别机制[9]。

上述研究均是建立在决策者处于风险中性情况的,但在企业实际决策过程中,由于市场竞争激烈和供应链融资复杂,使得在研究时考虑风险规避是应当的。 如考虑渠道选择策略时[10]、 分析信用契约对零售商融资结构的影响时[11]、 考虑信用保险引入传统供应链融资模型时[12],以及对供应链金融进行综合风险评价时[13]。 但是在考虑风险偏好时传统方法已经不能很好地解决问题。 作为金融上测量风险的方法,条件风险值(CVaR) 因具有次可加性、 单调性、 正齐次性等特性[14],被学者当作衡量风险的指标用于供应链契约协调中。 陈卫华等基于收益共享契约的风险中性供应商和风险厌恶的零售商组成的两阶段供应链定价决策模型,并在零售商风险规避下分别对推迟支付模型和银行贷款模型进行分析[15]。 黄晶等探讨了供应商承诺回购契约的有效性,以及供应商能够通过设置风险规避度管理供应链运营[16]。 有学者在研究资金约束时,考虑了条件风险值,王高鹏等研究了无资金约束和有资金约束下的银行贷款融资模型,以及零售商提前付款融资模型下的最优决策[17]。 陈建新等通过CVaR 准则计算出的结果表明,风险厌恶因子并不影响回购契约中回购参数大小的设定,但会影响最优订货量[18]。

不足的是,少有研究采用CVaR 准则对保兑仓模型下决策者的风险规避水平进行刻画,而针对CVaR 的相关研究又未综合考虑融资策略的影响,同时很少有考虑贷款企业存在破产的可能性,这明显不符合现实情况。 则在融资问题上对于风险规避程度的刻画以及对破产风险的考虑,有了可以进一步研究的空间。 关注保兑仓融资过程中决策成员的风险偏好刻画,对贷款企业破产概率的考虑、 提升融资效率、 增大供应链整体利益具有积极意义和价值。 本文就相关问题展开研究,从而为考虑破产概率的风险厌恶型供应链融资决策提供理论参考和依据。

一、 问题描述与模型假设

1. 问题描述与假设

考虑风险规避的保兑仓融资模式中,由1 个资金约束且风险厌恶型零售商、 2 个风险规避型制造商和金融机构组成的供应链系统,其中零售商面临市场需求呈现出典型的 “报童” 模型特征,即在随机需求下,找到最优订货量,来最大化期望收益。 制造商和零售商进行Stackelberg 博弈,制造商为领导者,零售商需在制造商向银行提供质押担保,并承诺对滞销产品按预先制定的回购比例进行回购的前提下,获得银行更高的贷款额度,以此来解决资金约束问题。 模型变量符号及含义:

D: 市场随机需求;

p: 零售价格;

q: 订货量;

ωi: 制造商批发价格,i =1,2;

c0: 零售商单位成本;

ci: 制造商单位成本,i =1,2;

cb: 银行运营成本;

r: 银行制定的利率;

β0: 零售商风险规避程度;

βi: 制造商风险规避程度,i =1,2;

θi: 制造商制定的回购比例,i =1,2;

φ: 贷款企业的破产概率;

z: 贷款企业破产的市场需求临界值;

πt: 决策主体t的利润函数,t =0,i,b,分别代表零售商、 制造商、 银行。

需要说明的是,上标N 和M 分别表示基于CVaR 准则的保兑仓模型 (NL)、 考虑零售商破产风险的风险规避型保兑仓模型 (ML)。 例如,表示为模型NL 下零售商风险规避程度,表示为模型ML 下制造商i的回购比例。

作如下假设。

假设1 零售商的风险规避程度为β0,制造商的风险规避程度分别为βi(i =1,2),并假设β1> β2。 由于零售商相较于制造商更易受零售市场的影响,所以面对的风险会更大,于是假设1> β0> β1> β2≥ 0。

假设2 只有一家银行参与保兑仓融资,且零售商初始资金仅够支付贷款保证金。

假设3 市场为随机需求D,其分布函数是F(x),概率密度函数是f(x)。

假设4 零售商从制造商处取得的货物按1 ∶1比例装配,且未售出的最终产品或中间零部件无残值。

假设5 当市场需求未超过临界值z,零售商将无力清偿银行贷款,面临破产的风险,其破产概率为φ。 制造商按约定支付回购款后,剩余的贷款损失由银行承担。

2. 模型描述

CVaR 的定义是指在一般条件下,损失的概率超过置信水平的条件期望值。 CVaR 模型是在VaR (风险值) 的基础上提出的,而VaR 指的是损失的概率超过某个置信水平的最小值。CVaR 模型:

其中,g(x,y) 为损失函数,x为随机向量,y为决策变量向量,f(x) 为随机变量x的概率密度函数,R 是实数集,β为风险偏好程度。

在 2000 年,Rockafellar 等对 CVaR 的公式进行了变形,得到新的模型公式[19]:

为更符合现实意义,本文基于CVaR 和零售商破产概率构建了包含制造商、 零售商以及金融机构在内的保兑仓融资模型 (图1)。

图1 引入CVaR 和破产风险的保兑仓融资模型示意图

关于零售商破产概率的大小,Lee 等认为主要是由企业市值、 资本结构和财务杠杆决定的[20]。 因此,企业的破产风险受多种因素影响。标普等评级机构提供的公司信用风险评估报告,可用于衡量企业的破产概率。

在基于CVaR 准则的保兑仓模型 (NL) 下,在风险规避水平为的贷款企业 (零售商) 缴纳保证金后,银行向核心企业 (制造商) 出具承兑汇票,风险规避程度为的核心企业将作为质押担保的货物转移至物流仓储方后,将从仓储方取得的提单交给银行,银行根据贷款企业的保证金追加情况,指令仓储方是否对贷款企业发货。 当货物出现滞销时,核心企业需按约定的回购比例对质押的货物进行回购。

在考虑零售商破产风险的风险规避型保兑仓模型 (ML) 下,市场需求存在临界值z,当市场需求低于z时,风险规避水平为的零售商可能会破产,其破产概率为φ。 此时,银行将承担未清偿部分的贷款损失。

二、 模型构建与求解

在制造商作为领导者,零售商作为跟随者的Stackelberg 博弈中,制造商和银行先决定回购比例θi、 批发价格ωi和利率r,零售商再根据前两者的选择制定订购量q。 在保兑仓模式下,制造商希望通过设计合适的回购比例、 批发价格,提供一定的质押担保,激励零售商增加订货量,实现供应链利润最大化。 本文采用逆向归纳法求解三方最优决策。

1. 基于CVaR 准则的保兑仓模型 (NL)

在该模型中,引入条件风险值 (CVaR) 来刻画供应链成员风险规避程度,组成由1 个风险规避水平为的零售商、 2 个风险规避水平为的制造商和银行构成的供应链结构。 假定本模型下仅考虑短期融资情况,所以不考虑供应链合作企业的破产风险。

零售商通过保兑仓融资取得货权,市场需求D决定零售商是否能够清偿贷款,制造商是否需要执行回购。 零售商的利润函数为:

零售商基于CVaR 准则的保兑仓模型为:

式中:

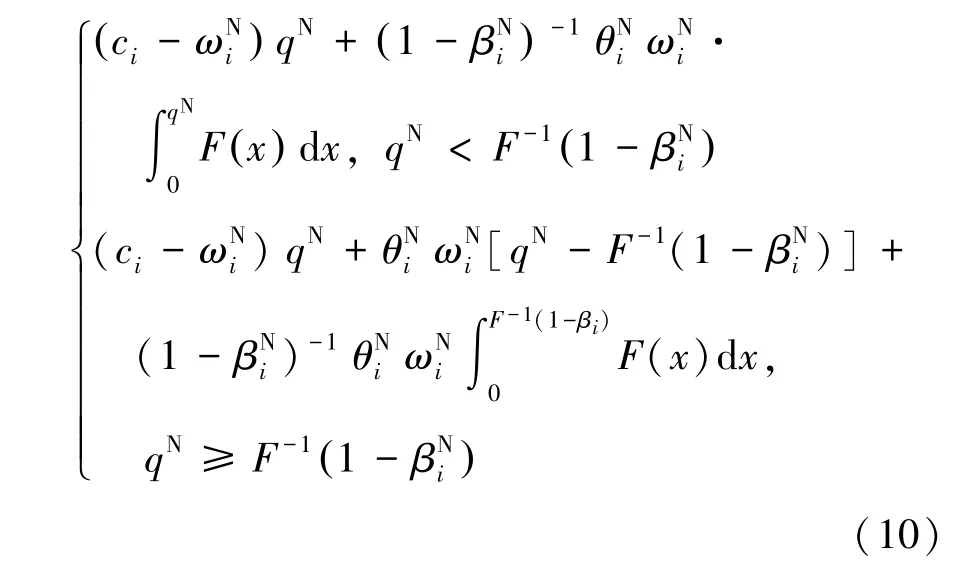

定理1在CVaR 风险度量准则下,当零售商的订货量在条件下有最优订货量,则零售商的最优订货量为:

证由式 (3) 得:

从而,零售商得最优订货量满足:

推论1零售商的最优订货量随银行贷款利率rN的增加而降低,随零售商风险规避程度的增加而降低,随制造商回购比例的增加而增加。

证∵ 分别以为自变量对式 (4)求偏导,有:

∴ 推论1 得证。

定理2在回购契约下,当供应链系统的产量在条件下时,整个供应链系统达到最优产量满足:

证与定理1 证明类似,定理2 的结论容易得证。

命题1在CVaR 风险度量准则下,当供应链系统达到协调时,即:

当市场需求大,产品供不应求时,零售商可独自清偿贷款;当市场低迷,制造商需要按约定履行回购义务。 制造商的期望利润为:

制造商基于负收益的CVaR 准则的保兑仓模型为:

推论2制造商的最优回购比例随零售商风险规避程度的增加而增加,随着制造商的风险规避程度的增加而减少,随着贷款利率rN的增加而降低。

证与推论1 的证明类似,此处不赘述。

推论3制造商的最优批发价格随零售商风险规避程度的增加而减少,随着制造商风险规避程度的增加而增加,随着贷款利率rN的增加而减少。

销售期末,无论市场需求高低,零售商收回的货款和制造商可能发生的回购款均能够清偿贷款,此时,银行期望利润为:

由式 (15) 可知,银行在制定利率决策时,零售商制定的订货量qN会对利率rN产生正向影响,这是因为当订货量增大时,银行授信出账的金额将会更多,承担的风险也会更高,银行需要更高的利率来弥补风险溢价。

该小节探讨了基于CVaR 准则的保兑仓模型在解决零售商资金约束问题时,将供应链成员风险偏好纳入考虑,并假定零售商在销售期末能够足额偿还银行贷款的情况下所作出的最优决策。不难看出,模型NL 更适用于商品销量好、 供不应求的市场,或是贷款企业是制造商的特许经销商,且专营一种品牌的零售企业。 但银行为了扩大利润,也会放宽贷款条件。 当银行选择实力稍弱但信誉佳的企业发放贷款时,则会将贷款企业的破产风险作为制定利率决策时的一项重要因素。

2. 考虑零售商破产风险的风险规避型保兑仓模型 (ML)

该模型在模型NL 的基础上进行了一定的拓展,考虑加入贷款企业可能发生破产的情况。 假设市场需求存在一个临界值z,当市场需求高于z值,则货款与回购款之和能够偿还贷款本利;否则,不足以偿还,此时贷款企业申请破产,其破产概率为φ,剩余贷款损失由银行承担。

当零售商破产时,剩余贷款损失将由银行承担,此时零售商利润为零;当零售商能够履约时,产生的资金缺口将由自有资金进行弥补,因此会形成的亏损,其中x为市场需求。 故零售商的期望利润:

制造商履行有限回购担保责任,最终零售商是否因回购款不足而破产与制造商无关。 制造商的期望利润:

零售商和制造商基于负收益的CVaR 模型分别如下:

定理3当零售商的订货量在条件下有最优订货量,则零售商的最优订货量为:

证 由式 (19) 得:

从而,零售商的最优订货量满足:

故,式 (21) 得证。

推论4零售商的最优订货量随银行贷款利率rM的增加而降低,随零售商风险规避程度的增加而降低,随制造商回购比例的增加而增加。

∴推论4 得证。

定理4当供应链系统的产量满足时,整个供应链系统达到最优产量即:

证与定理1 证明类似,定理4 的结论容易得证。

命题2当供应链系统达到协调时,即:

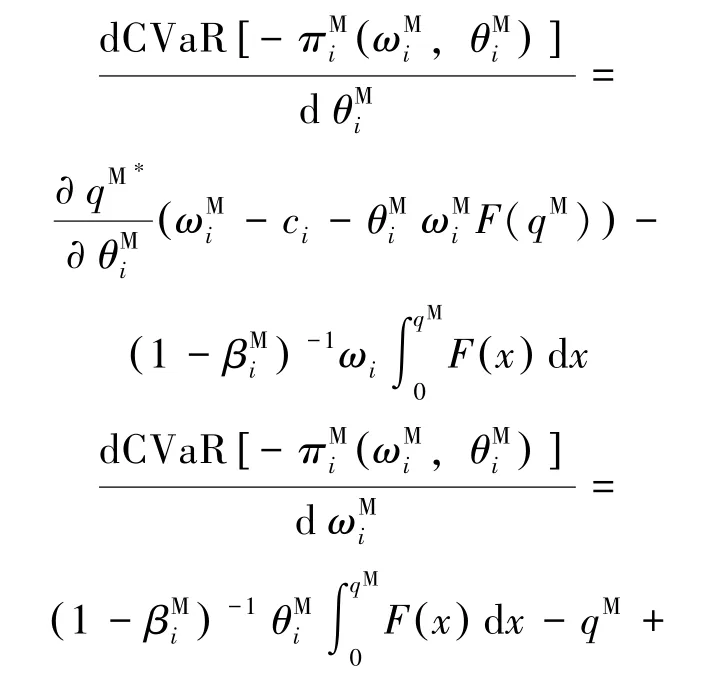

利用逆向归纳法,对制造商的CVaR 模型分别求得有关回购率、批发价的一阶导数,则可以得到:

推论5制造商的最优回购比例随零售商风险规避水平的增加而增加,随着制造商的风险规避水平的增加而减少,随着贷款利率rM的增加而降低。

证与推论4 的证明类似,此处不赘述。

推论6制造商的最优批发价格随零售商风险规避程度的增加而减少,随着制造商风险规避程度的增加而增加,随着贷款利率rM的增加而减少。

证与推论 4 的证明类似,判断的符号即可。

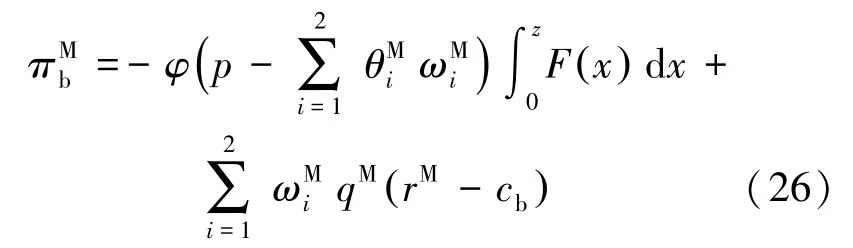

考虑零售商存在破产风险,其破产概率为φ,银行将无法收回全部款项,银行期望利润:

化简得:

于是对式 (26) 求关于贷款利率rM的一阶导数:

推论7银行贷款利率rM越高,零售商的融资成本越高,零售商订货量越低。 而贷款企业破产概率φ越大时,银行越倾向于制定高利率,用以弥补未来可能发生的贷款损失。

证与推论4 证明类似,此处不赘述。

该小节探讨的模型ML 是在模型NL 的基础上考虑了零售商发生破产的可能性,当零售商破产概率越大时,零售商的流动资产变现价值越是不足以偿还贷款,此时零售商有更大的可能性选择违约,银行损失的可能性随之加大。 所以从模型ML 可以看出影响银行期望利润的主要因素是来源于零售商的破产概率φ,换言之,零售商的信誉、 还款能力和销售情况是影响银行收益的主要因素。 模型ML 的适用范围更广于模型 NL,更加符合现实和实际意义。

三、 结论

本文针对风险规避型供应链的资金约束问题,选择采用CVaR 准则来刻画成员风险规避程度,并同时考虑贷款企业的破产概率,提出了考虑风险厌恶的保兑仓融资模式。 构建基于CVaR准则的保兑仓模型 (NL) 以及考虑了零售商破产风险的风险规避型保兑仓模型 (ML),分别探讨了在两种模型下成员的回购比例、 批发价格、订货量和利率等最优决策以及成员的风险规避程度对最优决策的影响。 研究结论如下: 制造商的回购承诺能够有效降低零售商订货风险,鼓励增加订货量,从而提高供应链整体收益。 零售商最优订货量随自身风险规避程度的增加而降低,随银行贷款利率的增加而降低,随制造商回购比例的增加而增加。 制造商最优回购比例随自身风险规避程度的增加而减少,随零售商风险规避水平的增加而增加。 在模型ML 下发现,对于银行利润而言,零售商的破产风险高、 偿付能力弱,会使银行遭受损失的可能性加大。

本文主要基于决策方处于信息对称情况下,并且零售商对于融资渠道无选择权的假设下分析的。 未来可进一步研究信息不对称情况下的决策,零售商处于多融资渠道环境下的组合融资决策,以及考虑信用保险的组合契约模型。