地产企业财务核心竞争力困境及对策对比研究

2020-10-21黄坤

摘要:我国企业之间竞争日渐激烈,财务核心竞争力在企业发展中扮演重要角色。本文通过选取业绩一般,能够代表多数企业经营状况的空港股份有限公司作为例子,构建出财务核心竞争力评价指标体系,结合同行业万科股份有限公司作为对比,通过财务分析,发现空港公司存在盈利指标下滑、营运效率低、偿债实力弱等问题,有针对性地提出控制经营成本、加快周转速度、控制负债规模等对策建议,从而使空港股份有限公司财务核心竞争力得到提高。

关键词:财务核心竞争力;财务分析;困境及对策;对比分析

中图分类号:F293 3;F721 文献识别码:A 文章编号:

2096-3157(2020)01-0131-03

财务核心竞争力是对企业财务管理的创新应用,目前处于起步阶段,要深刻认识到财务核心竞争力对整个企业竞争力所起的核心作用,企业对资金的有效运作是拥有竞争力的重要组成部分,在很大程度上影响着企业效益和对资金的使用效率,因而企业财务核心竞争力在企业稳步前进之中,成为不可忽视的重要因素,从而占据核心位置。

一、空港股份有限公司财务核心竞争力现状分析

空港股份有限公司作为一家以地产开发为主营业务的公司,为了更加突出它的财务核心竞争力存在哪些问题,在从新浪财经收集空港股份有限公司财务数据的同时,也收集了万科地产公司财务数据作为对比分析,然后进行财务分析,运用的分析方法有比较分析法和趋势分析法。

1 空港公司盈利能力指标对比分析

盈利能力在一般情况下是指一个企业在一定的时间内,通过自身经营活动赚取利润的能力。与万科公司进行盈利能力指标对比,从而更加明显地突出空港公司盈利能力的状况。

通过空港公司和万科公司盈利能力趋势比较(图1)可以发现,总体上空港公司的盈利能力不如万科公司。空港公司的净资产收益率总体上呈现下降趋势,特别是自从2016年~2018年,下降幅度较大,说明企业资产减去负债后的余额下降,反映企业收益有大幅度减少,直接表明空港公司资本增值能力较弱,让企业股东价值变小,这对股东和债权人都有不利影响。空港公司总资产报酬率始终低于万科公司,总体上空港公司呈现出下降趋势,万科公司在2014年~2016年也呈现出下降趋势,但在2016年~2018年表现出上升现象,而空港公司却仍然在下降,说明企业运营资产在产生利润方面的能力下降,反映空港公司资产在日常使用效益上有所降低。在销售净利率方面,空港公司总体上呈现下降趋势,万科公司则是波浪式上升,但幅度较小,反映出空港公司在2014年~2018年这5年销售收入获取能力有所减弱,公司收益水平有所降低。在成本费用利润率方面,万科公司在2014年~2017年呈下降趋势,但在2017年~2018年有所上升,空港公司总体上呈现下降趋势,表明空港公司经营耗费所得成果有所下降。由此可见,空港公司盈利能力较弱,企业经营业绩较差,要从中改善经营管理中存在的问题。

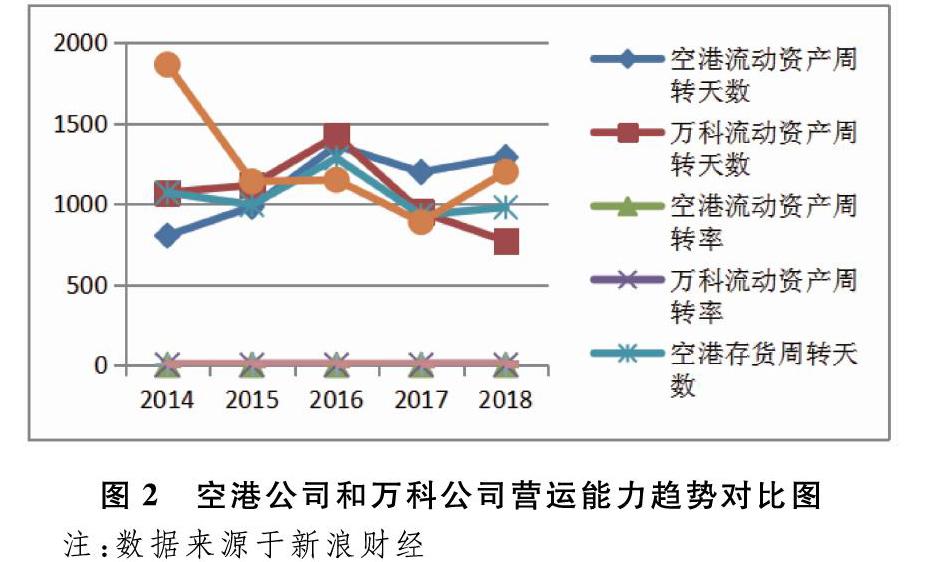

2 空港公司营运能力指标对比分析

营运能力一般是针对企业在自身的资产利用方面,它的运用效率和所得收益,再结合相关指标做出进一步研究,从而探索营运能力情况。与万科公司进行营运能力指标对比,从而更加明显地突出空港公司营运能力状况。

通过空港公司和万科公司营运能力趋势比较(图2)可以看出:在流动资产周转天数方面,空港公司在总体上呈现上升趋势,万科公司在总体是呈现下降趋势,在2014年~2016年之间,空港公司情况要优于万科公司,周转所需天数比万科公司少,但是在2016年~2018年之间,万科公司周转天数开始下降,逐渐拉开距离,表明空港公司目前流动资产的周转速度比万科公司慢,流动资产在使用上产生的经济效率较低,收益较弱。在流动资产周转率方面,在2014年~2015年期间,空港公司流动资产周转率高于万科公司,表明空港公司流动资产的周转速度较高,流动资产利用效果较好;在2016年~2018年之间,空港公司周转速度逐渐减慢,万科公司则逐渐加快,表明空港公司流动资产的经济效率较低,收益较弱。在存货周转天数方面,在2014年~2015年期间,空港公司存货周转比万科公司快,在2016年和2017年落后于万科公司,但在2018年快于万科公司,表明空港公司存货每周转一次所需天数不稳定,对企业效益有不利影响。在应收账款周转率方面,空港公司在总体上低于万科公司,呈现出波浪式小幅度上升趋势,但总体水平较低,表明空港公司應收账款变现速度较慢,在总体上不如万科公司,应收账款管理效率较低,回收速度较慢,反映空港公司比较容易发生坏账损失。

3 空港公司偿债能力指标对比分析

偿债能力在一般情况下指企业对于自身背负的债务,有多大实力进行偿还的一种能力。通常在分析偿债能力时,除了受债务多少的制约,同时还受偿债所需资金的制约。与万科公司进行偿债能力指标对比,从而更加明显地突出空港公司偿债能力状况。

通过空港公司和万科公司偿债能力趋势对比(图3)可以看出:在流动比率方面,空港公司在总体上低于万科公司,但空港公司总体来说呈上升趋势,说明空港公司偿还短期债务能力有所提高,拥有较多流动资产保证支付,反映空港公司在需要偿债短期债务时,具备能够对相关负债进行偿还实力。在速动比率指标方面,空港公司在总体上低于万科公司,但空港公司速动比率呈现出上升趋势,反映空港公司偿债能力有所提高。在现金比率方面,空港公司现金比率在2014年~2018年期间,处于持续上升趋势,说明空港公司现金类资产有所提升,企业偿债能力有所增强。在资产负债率方面,在2014年~2016年期间,空港公司资产负债率高于万科公司,但在2017年空港公司低于万科公司,且差距较大,而在2018年空港公司又低于万科公司,表明空港公司现金资产与万科公司仍有差距,对债权人贷款没有足够安全保障,偿债能力有待进一步提高。在长期负债率方面,从2014年~2018年期间,空港公司长期负债率一直都略高于万科公司,特别是在2018年,空港公司明显高于万科公司,反映空港公司在进行清算时,可以用来偿还非流动负债的资产比万科公司少,偿还保证比万科公司小。

二、财务核心竞争力存在的主要困境及原因分析

经过对空港公司和万科公司盈利能力、营运能力、偿债能力、增长能力进行对比分析,可以发现空港股份有限公司在财务核心竞争力上存在以下问题:

1 盈利指标下滑,净利润减少

通过空港公司和万科公司盈利能力数据对比发现,空港公司盈利能力在总体上不如万科公司,空港公司净资产收益率总体上呈下降趋势,特别是自从2016年~2018年下降幅度较大。空港公司总资产报酬率始终低于万科公司总资产报酬率,万科公司在2016年~2018年呈上升现象,而空港公司却仍然下降。空港公司销售净利率总体上呈下降趋势,万科公司则是波浪式上升,反映出空港公司在2014年~2018年这5年获取销售收入能力有所减弱。

原因分析:空港公司股东们投入资本赚取净利润大幅度下降,资本增值能力较弱,同时受到负债利息率的不利影响,总资产周转率下降和销售息税前利润提高,并且空港公司的运营资产在产生利润方面能力下降,缺乏灵活的销售方式,销售费用较多,经营耗费较大,赚得净利润较少。

2 营运效率低,资产周转慢

通过空港公司和万科公司营运能力对比分析发现,空港公司流动资产周转天数总体呈上升趋势,万科公司则呈现下降趋势,万科公司从2016年~2018年周转天数逐渐下降,距离逐渐拉大。在2016年~2018年间,空港公司流动资产周转速度逐渐减慢,而万科公司则逐渐加快。空港公司在2016年~2017年间,存货周转天数慢于万科公司,存货管理水平和利用效果较差。空港公司应收账款周转率在总体上低于万科公司,应收账款管理效率较低,回收速度较慢,比较容易发生坏账损失。空港公司营运能力较差,本年全部营运效率在上年基础上有所降低。

原因分析:空港公司目前流动资产周转速度每周转一次所需天数较多,流动资产经济效率较低且收益较弱,流动资产垫支周转次数降低,成本收入率降低,垫支周转次数下降,应收账款变现速度较慢,流动资产周转速度过慢,应该着重处理流动资产周转缓慢问题。

3 偿债实力弱,长期负债多

通过空港公司和万科公司偿债能力对比分析发现,空港公司流动比率总体上低于万科公司,当需要偿还短期债务时,能够偿还能力不够。空港公司现金比率在2014年~2018年低于万科公司,其中在2016年差距最大。在资产负债率方面,空港公司资产负债率高于万科公司,而且差距较大,空港公司在使用债权人投入资金进行日常运营能力不强,从侧面可看出债权人资金没有较大保障,偿债能力有待进一步提高。空港公司长期负债率一直略高于万科公司,特别是在2018年,空港公司明显高于万科公司,空港公司在进行清算时,可以用来偿还非流动负债的资产较少,偿还保证较小。

原因分析:空港公司应付账款增加,向银行贷款也增加,有较少流动资产作为支付保障,企业流动负债支付保障力量减弱,短期偿债能力有所降低。股东减少注入货币资金,外债难以回收,现金类资产有所减少,企业偿债能力减弱。大规模购买地皮,进行土地开发扩张,而土地回收率较慢,从建设开发到最终售出楼盘,整个过程周期较长,再加上建设期间各项费用支出,资金回收较慢。

三、提高财务核心竞争力的对策建议

1 控制经营成本,提高净利润

企业日常经营活动需要各项开支,重视对企业日常运营活动开支的控制,充分发挥每一份资产的效用,才会有利于企业运营,同时要想让企业拥有持续盈利能力,努力提升销售净利率、成本费用率、总资产报酬率,增强空港企业在资产方面的使用效率,让资产发挥出更大作用,让每一份资产都不能白白浪费,做到充分地利用[1]。在经营念上要用财务竞争力促进企业总体竞争力,而且要深入到每一个成员心中,每个成员心里都要为企业持久运营着想,除了一些不可或缺的支出之外,尽量减少支出,提高企业管控效率,为企业能够获得尽量多的净利润打好基础。

2 增强营运效率,加快周转速度

存货要尽量加快周转速度,减少周转所需天数,从而提高使用效率,流动资产周转天数越少,越有利于企业营运。当前市场竞争较为激烈,要制定出有效营销服务策略,要提高应收账款变现速度和管理效率,使债务以尽可能短的时间收回,促进企业资金融通,加大回收力度,否则容易发生坏账损失[2]。保证应收账款收回,把坏账降低到最低限度,这样才会在越来越激烈的市场竞争中获取收益,逐步发展壮大。在进行企业营运活动时,增强企业市场竞争力,企业现金流动非常频繁,在这个过程中,需要建立适合企业的营销模式,促进竞争力提升。如果涉及到长期投资,进行严格管控很有必要,要降低风险之后才能够施行。

3 制定合理规划,控制负债规模

企业偿债能力有限,需要把负债规模控制在能够承担的范围之内,资产负债率上升表明企业偿债能力有所减弱,融资规模要控制在适度范围之内,不能进行疯狂扩张,否则容易给企业发展带来不利影响,甚至会拖累企业。要改变现金结构,不能依靠负债维持企业正常运营,对于土地开发,要保持在一个合理限度之内,由于从买地到建好楼盘进行出售,整个周期比较长,占用资金较大,超出合理范围,容易造成企业资金链断裂。在企业发展过程当中,如果短期战略目标制订不合理,就会造成企业发展滞后,加大资金占用量,所以要严格规范企业规章制度,使资金流通正常通畅[3]。现金比率变化幅度较大,需要对企业财务进行规范化管控,保证企业财务正常运转。所以,需要根据现实状况,制定出符合自己发展的长期和短期规划,使企业能力保持在较高水平,甚至领先于世界先进水平,例如:人性化开发,走生态发展道路,坚持新能源开发等,企业应该顺应整个市场发展趋勢。

参考文献:

[1]刘娜,陈换怡,王有梅 财务报表精细分析挖掘企业核心竞争力——以深圳奥拓电子公司为例[J].会计之友,2015,(23):96~99

[2]张军波,周伟滔,李誉东 房地产上市公司财务竞争力综合评价分析[J].财会通讯,2014,(20):48~50

[3]钟明辰,姜昕 论企业财务战略管理与企业核心竞争力的提升[J].中外企业家,2019,(13):22~22

作者简介:

黄坤,中共广东省委党校硕士研究生;研究方向:财务管理,经济法。