关于降低企业关键人离职风险的政策研究

2020-10-21吴昱正刘阳阳何乙娴胡晓宇

吴昱正 刘阳阳 何乙娴 胡晓宇

摘要:近年来,很多企业选择双层股权结构上市——为了获得更多的投票权以保证创始团队利益。而美国等一些国家由于允许发行双层股权结构股票,因此成为许多中国知名企业选择上市的目标市场。本文选取了同股不同权互联网巨头公司——阿里巴巴集团在美IPO上市作为分析对象,对其合伙人制度的模式进行分析,运用事件研究法结合各项财务指标于主观分析以客观证明。通过探究同股不同权制度的优劣,分析资本市场是否该接受同股不同权公司上市,试图为双重股权结构的本土化探讨提出具有利益可观性、对行业发展具有积极推动性的建议。

关键词:阿里巴巴集团;同股不同权;合伙人制度

中图分类號:F275 文献识别码:A 文章编号:

2096-3157(2020)02-0123-02

一、行业背景

1.研究背景

最近谷歌、脸书等越来越多的企业选择发行具有双层股权结构股票来实现创业团队对公司的掌控权以保护创始团队的利益,缔造了“劳动对抗资本”的神话。中国例如京东,奇虎等企业锁定了美国等一些西方国家允许发行双层股权结构这一优势而纷纷在国外成功上市。以京东为例出资仅有20%的创始人刘强东却获得 83.7%的投票权,实现了对京东的绝对控制,这就得益于京东2014年在美国纳斯达克上市时发行的两类股票。

2.理论基础

(1)同股不同权。公司股票分高、低两种投票权,高投票权的股票每股具有2票至10票的投票权,称为B类股,主要由管理层持有;低投票权由一般股东持有,1股只有1票甚至没有投票权,称为A类股。作为补偿,高投票权的股票一般流通性较差,一旦流通出售,即从B类股转为A类股。

(2)合伙人制度。①选拔条件:在阿里工作五年以上,并且对公司发展有积极贡献、拥有团队协作精神等。②合伙人不等于股东:成为阿里合伙人的条件之一是必须持有阿里一定的股份,但除马云和蔡崇信,其他合伙人退休或者离开阿里就失去普通合伙人的身份。③合伙人不等同于董事:合伙人具有提名董事的权利,但是并不能越过董事会控制公司的运营。④合伙人不需要承担无限连带责任:阿里合伙人并未涉及财务方面与法律意义上的合伙人对公司债务承担无限连带责任不同。

(3)阿里选择合伙人制度的原因。创业团队的持股比例不高,同股同权会完全失去控制权,双层股权结构投票权仍然处于劣势。

(4)事件研究法。①定义:指运用金融市场的数据资料来测定某一特定经济事件对一上市公司价值的影响。②基本原理:假设市场有效,则有关事件的影响将立即反映在证券价格中。于是运用相对来说比较短期所观察到的证券价格就可以测定某一事件的经济影响。

二、案例阐述

阿里巴巴集团在美IPO。2014年9月,阿里巴巴集团(下称阿里) 在纽交所上市成功,当日阿里股票就大幅上涨,市值一下来到2000万美元,成为全球第二大互联网公司,超越Facebook,仅次于Google。而马云也凭此一举坐到中国首富的位置。

与此同时,阿里所采取的合伙人制度万众瞩目,这也被认为是阿里选择美国放弃香港的关键要素。探究本源,阿里合伙人制度就是双重股权结构的2.0版,尽管马云和蔡崇信都多次说明阿里合伙人并无双层股权结构。

三、阿里巴巴集团合伙人分析

1.阿里的融资及股权变更历程

(1)2005年阿里巴巴控制权危机。2005年,马云通过软银集团和雅虎进行了一系列的沟通,双方正式建立了合作关系。雅虎取得阿里39%股权和35%的投票权成为阿里第一大股东。自此马云团队、雅虎、软银的三权对立的局势形成。

与雅虎的协议规定,五年之后,雅虎多拥有5%的投票权;因此雅虎也将多一个董事会成员,而马云团队的投票权会下降5%,其他不变。雅虎的加入使马云团队的股权旁落。

(2)2011年股权整合。2011年支付宝转移和协议截止日期的到来随着,双方关系迅速恶化。马云很可能丧失对阿里巴巴的控制权。

2011年马云终于开始着手公司股权的问题,阿里向云峰基金等公司出售大约5%股权。一年之后,,阿里B2B业务从香港退市;9月以中投、中信等为代表的国资以总计20亿美元的价格买下阿里股份。在此之后,马云用71亿美元重新拿回20%的股权,但合约又规定,要想再拿回剩余股份,阿里巴巴必须在2015年年底之前上市。所以上市成功与否是解决阿里控制权的根本因素。阿里合伙人合理地把发言权掌控在了马云团队手中,去纽交所上市的关键就在这里。

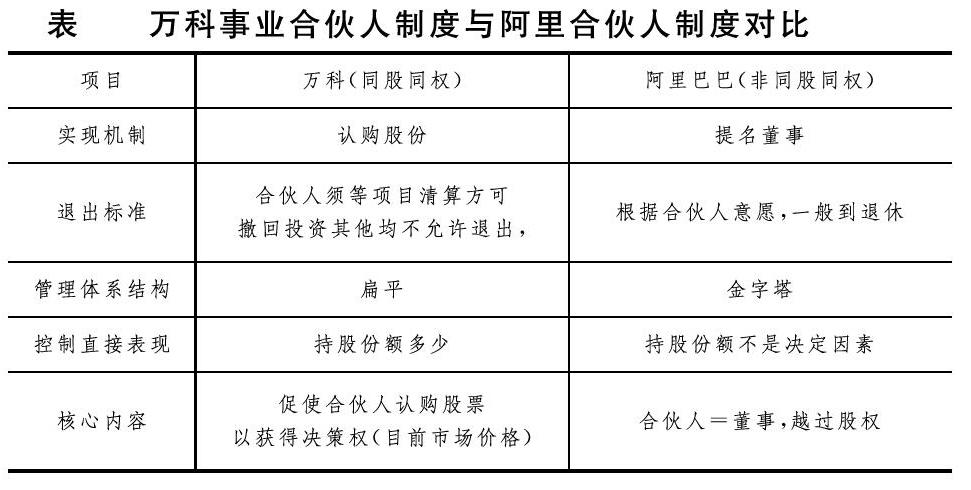

2.合伙人制度与同股同权制度的比较

3.阿里合伙人的评价

优点:

(1)阿里合伙人有利于创业团队掌握控制权。马云团队持股13.5%<软银34.4%、雅虎22.6%。阿里合伙人避免了“同股同权”下大股东董事把持决策权的弊端,另外董事由合伙人提拔,因此公司策略基本沿袭合伙人的思想。

(2)阿里合伙人有利于公司可持续发展。因为董事由合伙人提拔而来,造成了董事=合伙人的现象,使得合伙人话语权很强,防止内部分裂带来不良影响,可以保障员工、股东的利益。

弊端:

(1)小股东利益得不到保障。软银、雅虎、马云团队持股超过70%,阿里的董事会成员大都是由创业团队等组成,小股东基本没有发言权。

(2)掌控权再次受到大股东威胁。合伙人制度设定了永久合伙人,但当马云和蔡崇信退休时,新的核心如何产生,从而让控制权保持在创业团队手中这个问题有待解决,否则掌控权将再次受到大股东的威胁。

(3)管理层无人监管。合伙人的提拔、责任等标准都是公司管理层根据自身判断而决定的,没有详尽的公司章程和监督机构对其进行监督反馈。

4.财务分析

(1)股票价格分析——事件研究法

选择阿里上市当天为0事件,以事件日后10天为窗口期,因为此后十天内根据公司公告只发生了这一件事,所以认定窗口清洁。此后算出CAR。

风险调整法、市场调整法、均值调整法三者的图线基本重合,由此我们可以判定以风险调整法研究基本无误,阿里赴美上市对阿里有显著的正面影响。

(2)财务质量分析

我们选取阿里的营业收入和净利润进行观察,其中阿里的营业收入同比增长4成,高达261.79亿美元,营业收入中的国际商业零售和批发业务的分别同比增长了110%和21%。

净利润却下降了25%,主要原因是所得税支出太大,同比增长了228%。

四、结论和启示

1.结论

阿里合伙人制度充分体现了“大众创新,万众创业”的基本方针观念,在落地实际上,它不仅将控制权牢牢放在了创业团队手中,而且更加使得员工对业务的掌控能力,使命感以及责任感快速飞升,充裕了阿里巴巴的企业文化。阿里合伙人这一制度,让公司更加长久并稳定的发展,呈现欣欣向荣的澎湃之势。

2.启示

(1)升级版“合伙人”制度——雙层股权制度。随着创新创业意识的传播,众多民营企业如雨后春笋纷纷成立,但其因融资扩张带来的股权稀释问题也成为了众多民营企业家的心中大患。

确实,双层股权制度可以说是2.0版阿里“合伙人”制度,且其中的集体决策制度是一大优势,这使得公司更加民主化,减少了权力高度集中的风险。若将两者相结合,取其精华,去其糟粕,立足于公司实情,就可实现公司通过融资推动发展的同时保障创始人权益的伟大目标。

(2)“合伙人”制度的内部保障——内部员工激励制度。阿里公司对业绩表现优异的员工进行股权奖励与分配,股权形式为受限型。这种股权激励模式使员工的责任感增强,以此促进公司长久运营和发展。培养管理人才,推动公司发展。

(3)“合伙人”制度的核心——创新治理模式。民营企业作为我国经济发展与改革中的主体,起到社会与技术变革的主要作用。在公司的运营发展中,得益于阿里的创新型合伙人治理制度,股东具有更多的话语权,此举既保障了公司股东与股东的利益与控制权力,也确保了客户的长久黏合性,使公司与客户达到双丰收。赞誉之下必有非议,但这种非议也体现了业界时刻保持对制度创新的可持续发展思考。民营企业不能故步自封,应该坚持科学是第一生产力,保持创新观念,创造属于自己的治理制度风格。

阿里“合伙人”制度作为一种全新的积极的制度创新模式,在企业扩张方面发挥着巨大作用,在其成长道路中意义非凡。由于时代的发展以及行业发展的不稳定性,要求企业时刻保持着对新商业模式的探索精神,但不能循规蹈矩,对于“合伙人”制度本身来说也要保持发展前进的态势。对此,管理层应以各方主体权益为导向,时刻完善制度,促进企业发展。

参考文献:

[1]黎冲森.阿里控制权会否旁落[J].经理人,2013,(10):11~11.

[2]仲继银.阿里合伙人的治理缺陷[J].董事会,2014,(8):81~81.

[3]王莫辞.阿里上市定调马云“格局”[J].走向世界,2014,(26):62~62.

[4]马广奇,赵亚丽.阿里“合伙人制度”及其创新启示[J].企业管理,2015,(2):21~21.

[5]钟玉琳,付金平.中国企业海外上市的动因——以阿里公司为例[J].知识经济,2012,(8):81~81.

[6]蔡崇信.合伙人制度能让阿里活102年[J].中国企业家,2013,(19):91~91.

[7]王荣.阿里首度公布合伙人细节[N].中国证券报,2014-06-17(1).

[8]蒋碧君.合伙人制度控制下的公司结构及其利弊——以万科事业合伙人制度为例[J].全国流通经济,2019,(16):81~82.

[注]基金项目:上海立信会计金融学院大学生创业创新训练计划资助(201911047057)

作者简介:

1.

吴昱正,上海立信会计金融学院学生。

2.刘阳阳,上海立信会计金融学院学生。

3.何乙娴,上海立信会计金融学院学生。

4.胡晓宇,上海立信会计金融学院学生。