IPO审计报告关键审计事项披露变化探析

——基于IPO公司实施新审计报告准则两年以来的经验数据对比研究

2020-10-21庄飞鹏何悦珊王晨李晗笑

庄飞鹏 何悦珊 王晨 李晗笑

一、引言

自2018年1月1日起新审计报告准则在沪、深两市全面实施以来,理论界与实务界普遍关注在新审计报告中关键审计事项的披露情况及带来的影响。但学者们的研究对象主要是二级资本市场年度财务报表审计报告的关键审计事项,那么在一级资本市场中即在IPO审计报告中注册会计师是如何披露关键审计事项以及新审计报告准则的实施情况,相关研究还较少涉及。鉴于IPO审计报告的特殊性,如其审计报告的使用者主要是机构投资者、审计报告涉及三个完整的会计年度等,很有必要系统地分析IPO审计报告关键审计事项的披露情况,进而评价新审计报告准则在IPO审计中的执行情况。基于此,本文以新审计报告准则全面实施两年以来的IPO审计报告为研究对象,通过分析这两年IPO审计报告关键审计事项的披露变化并对比二级资本市场的披露情况,全面、系统地探讨新审计报告准则在IPO审计中的执行效果,并为促进新审计报告准则的有效实施提供政策建议。

二、文献回顾

现有对关键审计事项的相关研究主要围绕着以下几个方面:一是披露关键审计事项对审计报告使用者的影响:(1)影响投资者的经济决策, 如 Köhler等(2016)、Sirois等(2018)、王艳艳等(2018)、张继勋等(2019)、王木之和李丹(2019)、陈丽红和张呈(2019)等研究均认为披露关键审计事项提供了更多决策有用的信息。(2)影响债权人的经济决策,如Christensen等(2014)、Trpeska等(2017)、涂建明和朱渊媛(2019)等研究发现披露关键审计事项也会对债权人的信贷决策产生影响。(3)对审计师法律责任的影响。目前还没有形成一致的看法,一种观点认为会降低审计师的法律责任(Brown等,2015;Brasel等,2016)、另一种观点认为会增加审计师的法律责任(Backof等,2018;Vinson等,2018; 张 继 勋等,2015)。(4)提高分析师的预测准确性,如赵刚等(2019)。二是披露关键审计事项对审计质量的影响。学者们普遍认为披露关键审计事项会“倒逼”审计质量提高,绝大多数的实验研究(Christensen等,2014;Klueber,2018)和实证研究(Reid等,2016;Bédard等,2016;杨明增等,2018;李延喜等,2019;张金丹等,2019)均支持了这一观点。三是披露关键审计事项会导致审计收费增 加(DeFond和 Zhang,2014;Gutierrez,2018)和审计时间延迟(Bédard等,2016;许静静等,2019)。四是关键审计事项的信息披露情况及其影响因素。FRC(2015)对改革首年英国企业的披露数量情况进行了分析,Hollie(2020)对美国首批使用新审计报告的执行情况进行了分析,国内学者柳木华和董秀琴(2018)、路军和张金丹(2018)、张呈等(2019)对我国年报审计报告的关键审计事项披露情况进行了分析。此外学者们还发现企业规模、复杂性、盈余管理、所处行业、是否“四大”所、诉讼风险、客户关系、会计准则的准确性、监督者活动以及审计委员会的性别比例会影响披露事项的数量及可读性(Velte,2018;Pinto和 Morais,2019;Loew 和Mollenhaue,2019)。

综上所述,现有文献对二级市场年报审计报告关键审计事项的披露情况及影响结果进行了丰富的研究,但对IPO审计报告关键审计事项的相关研究则较少涉及。基于此,本文拟从披露的数量、内容和形式三个视角,并通过前后两年的纵向比较和与二级市场的横向比较,全面、系统地刻画IPO审计报告关键审计事项的披露全貌及其变化,为进一步完善关键审计事项的信息披露提供参考。

三、样本选择及说明

证监会要求IPO审计自2018年1月1日起实施新审计报告准则,其适用年份为2017年及以后的会计期间,以前年份则自愿适用。2018年IPO公司总共有104家,其中,不适用新审计报告准则的企业有22家,未能找到IPO审计报告且《首次公开发行股票招股说明书》(以下简称招股说明书)也没有披露或披露不全的有12家;2019年IPO公司总共有202家,其中未能找到IPO审计报告且招股书也没有披露或披露不全的有17家。故本文最后选取2018年和2019年的255家IPO样本公司作为研究象。数据来源于深、沪两市证券交易所官网以及巨潮资讯网。

四、IPO审计报告关键审计事项的披露特征分析

(一)披露数量特征分析

1.“四大”所比非“四大”披露的事项数量更多

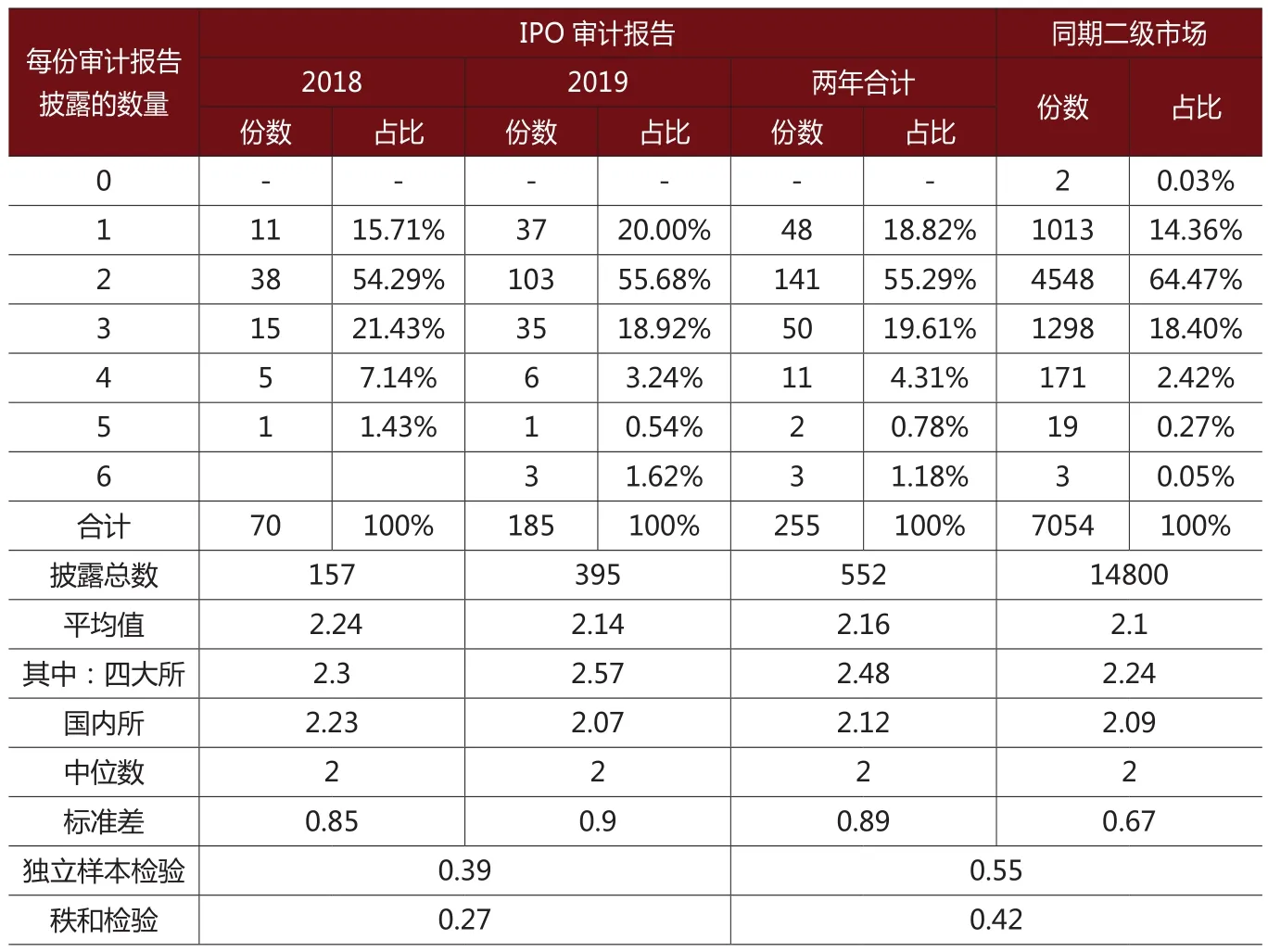

本文根据IPO审计报告的关键审计事项段部分列出的各个子标题来统计关键审计事项的数量(以下简称事项数量)。表1统计结果显示,255份IPO审计报告共披露了552个关键审计事项,两年合计平均每份审计报告披露2.16个关键审计事项,中位数为2,披露最多的是6,最少的是1,披露2个的IPO公司最多,占比达55.29%,参数与非参数检验结果显示2018年与2019年的平均披露数量没有显著差异(2019年平均数为2.14,2018年平均数为2.24,独立样本检验:P=0.39,秩和检验:P=0.27),前后两年的分布状况也基本一致;进一步分析还发现“四大”所在披露数量上要显著多于非“四大”所(两年合计平均:“四大”所为2.48,非“四大”所平均数为2.12,表1中未列出的独立样本检验:P=0.03,秩和检验:P=0.03)。对比同期二级市场披露情况,2018年至2019年期间二级市场平均每份年报审计报告平均数为2.10,均值差异检验显示不显著(独立样本检验:P=0.55,秩和检验:P=0.42),但就分布而言,二级市场更为集中。

表1 2018-2019年IPO审计报告的关键审计事项的数量分析表

表2 2018-2019年IPO审计报告关键审计事项涉及会计期间分析表

表3 2018-2019年IPO审计报告分行业的关键审计事项披露数量分析表

2.事项数量主要集中在IPO的前一个会计年度

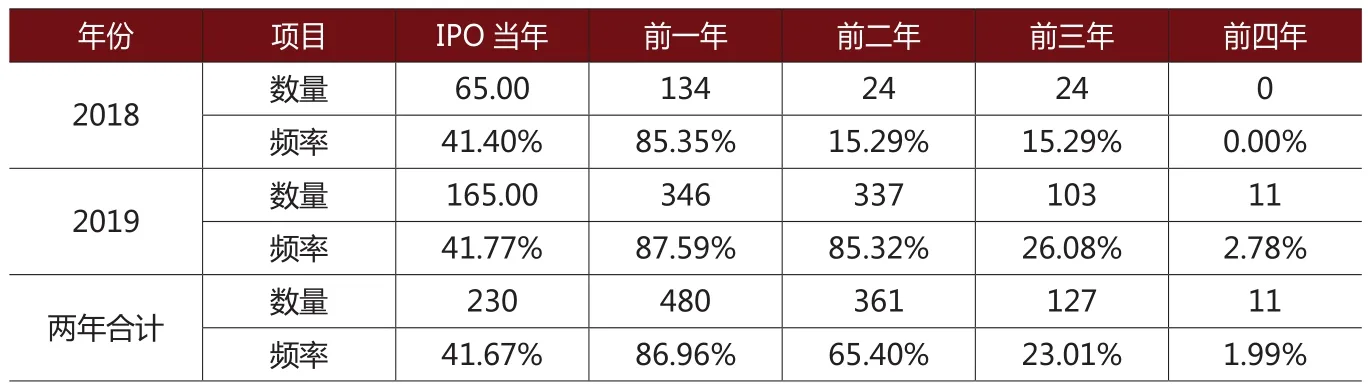

在IPO审计报告中,注册会计师可以将在不同会计期间披露的相同关键审计事项合并在同一事项下予以列示,并相应地标明该事项所适用的具体期间。为此,本文按照每一个关键审计事项所涉及会计期间统计事项数据,以分析注册会计师在IPO审计过程中重点关注哪一个会计期间。表2统计显示,就两年合计情况来看,首先,涉及IPO前一个会计年度的事项数量最多,达到480个,频率为86.96%,这意味着在所有的关键审计事项中,约有86.96%的事项涉及IPO前一个会计期间的相关财务事项,这也从另外一个侧面反映了注册会计师对公司IPO前的第一个会计期间投入最多的审计资源;其次,注册会计师第二关注的年份是IPO前的第二个会计期间,但对IPO当年的财务事项也给了相当大关注,尽管其频率只有41.67%,低于IPO前的第二个会计期间的频率(65.40%),但是IPO当年所涉及的会计期间往往不是一个完整的会计年度;最后,给予关注程度最低的是IPO前第三年会计期间的相关财务事项。相比较2018年,2019年注册会计师对IPO前一个会计期间的关注程度有所提高,而对IPO当年关注程度变化不大。此外,由于2018年IPO审计时,注册会计师对2016年及其之前会计期间自愿适用新审计报告准则,2018年IPO审计报告涉及前二年及前三年的事项数量明显偏少,也显著小于2019年IPO审计报告中的相应会计期间的数量,这说明注册会计师自愿性披露的意愿较低。

表4 2018-2019年IPO审计报告关键审计事项类别分析表

表5 2018-2019年IPO审计报告关键审计事项确认原因的类型分析表

3.不同行业披露的数量存在较大差异,但同行业不同年份没有显著差异

表3分年度列示了各行业的披露数量情况。统计结果表明,无论从总体还是分年度来看,在各行业中,金融业披露的数量最多,均值为3左右,其他行业的均值分布在1—3之间,差异较大;从相同行业的前后年份来看,均值变化不大。

(二)披露内容特征分析

1.披露内容比二级市场更为集中在收入和减值方面,且呈进一步集中变化

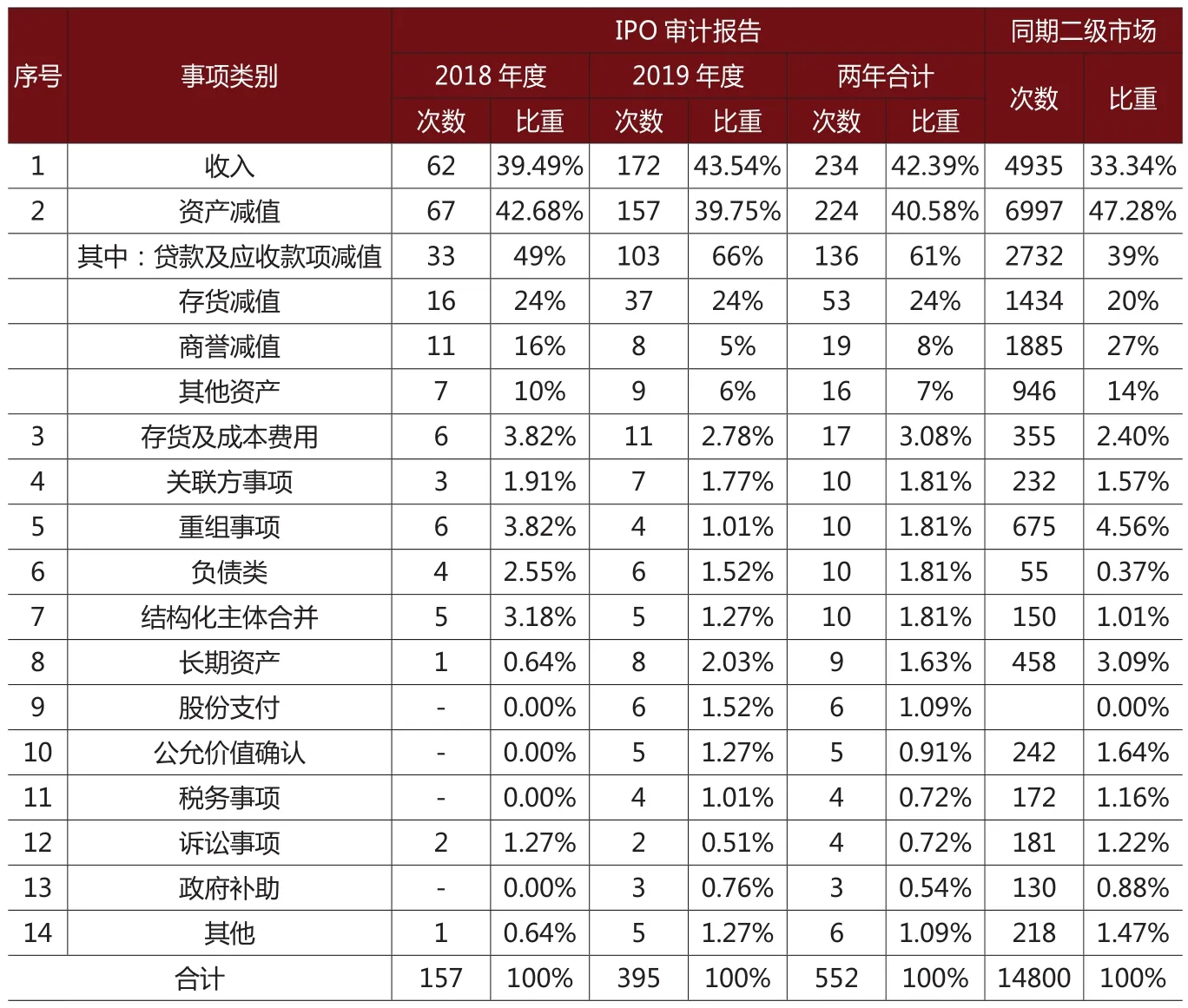

本文根据关键审计事项子标题及其内容将关键审计事项划分为以下十四类:收入、资产减值、存货及成本费用、关联方事项、重组事项、负债类、结构化主体合并、长期资产、股份支付、公允价值确认、税务事项、诉讼事项、政府补助及其他14大类别。表4统计结果显示,从两年合计数来看,收入和资产减值两类事项数量合计占比达82.97%,其他12类事项占比均没有超过4%;相对于2018年,2019年前两类事项合计所占比重上升了1.12%(2019年占比为83.29%,2018年占比为82.17%);在同期二级资本市场中,收入和资产减值两类事项数量合计占比达80.62%。以上说明IPO审计报告所披露的关键审计事项的内容高度集中且呈进一步集中变化。

针对资产减值,进一步对其进行细化分析,发现在资产减值类事项中,高度集中在贷款及应收款项减值和存货减值两类,该两类资产减值合计占资产减值类事项总数的85%,且2019年较2018年占比上升了17%(2019年占为90%,2018年占比为73%),也呈现出进一步集中的变化;而同期二级市场的减值类事项中,各类资产的减值事项并不呈现出明显的集中。

2.披露的原因主要集中于重要性和重大估计或判断

本文根据注册会计师在各个关键审计事项中描述其确认为关键审计事项的原因内容,将原因分为事项重要性、重大估计或判断、错报风险、关键业绩指标、收入或资产大幅度变化、复杂性、关联方交易、受宏观环境影响、信息系统确认风险、未决诉讼、经营风险、会计政策变更及其他13种。

表6 2018-2019年IPO审计报告关键审计事项的原因数量分布分析表

表7 2018-2019年IPO审计报告关键审计事项披露审计评价分析表

表8 2018-2019年IPO审计报告关键审计事项的表述方式分析表

表9 2018-2019年审计报告关键审计事项的详细度分析表

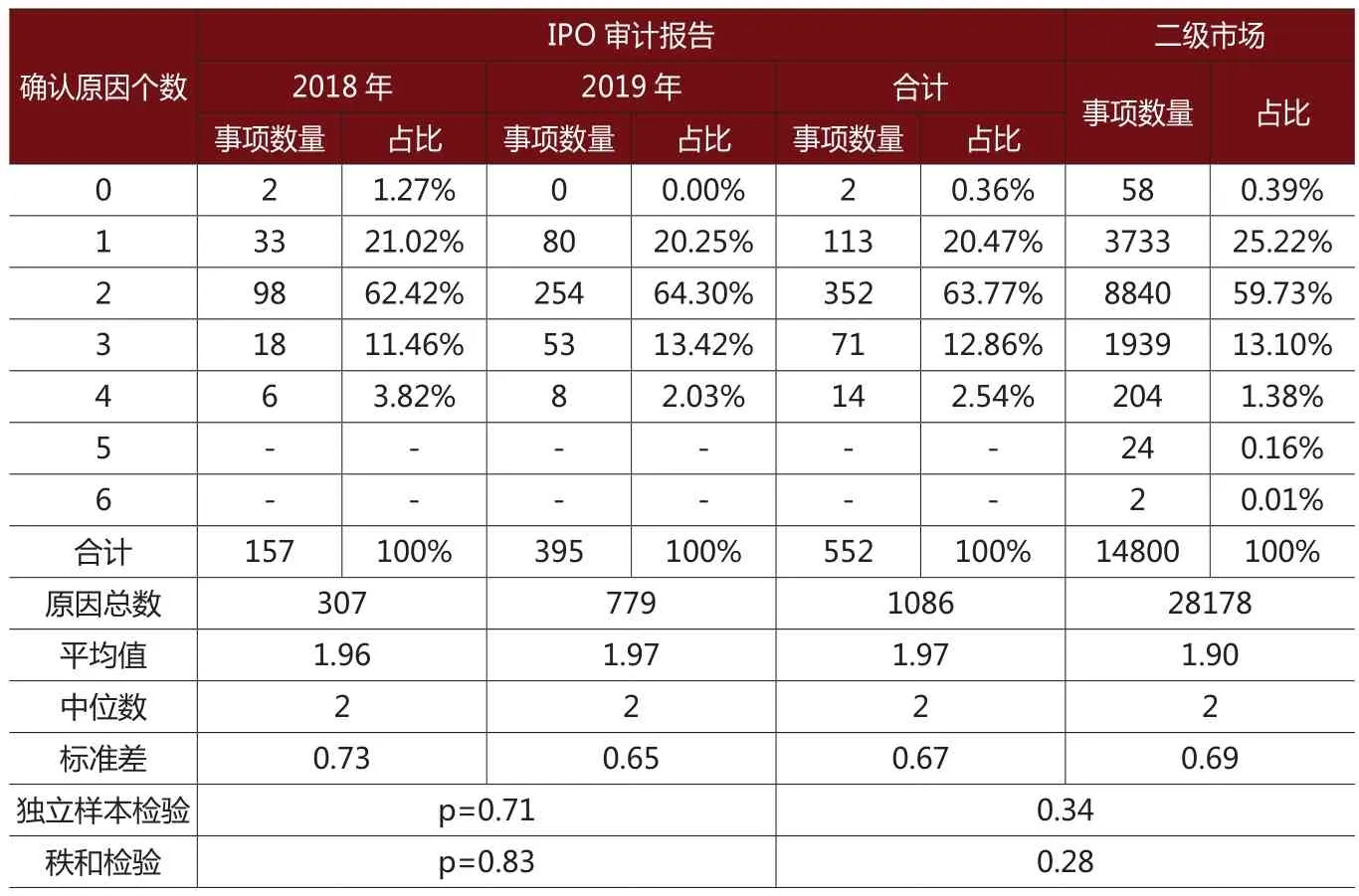

首先,分析各种原因出现的次数和频率。表5统计显示,从两年合计数来看,事项重要性是注册会计师最为关注的原因,约61.78%的事项被确认为关键审计事项是因为考虑其重要性,排在第二位和第三位分别是重大估计或判断和错报风险,即约52.17%和31.34%的关键审计事项涉及重大估计或判断和错报风险的原因;从分年度来看,排在前两位的频率呈下降变化,同时由于表6统计显示2019年平均每个关键审计事项涉及的原因数量与2018年基本一致,这说明注册会计师所描述的原因呈分散变化;同时,相比较同期的二级市场,IPO审计报告所描述的原因更为分散。

其次,分析关键审计事项的原因数量分布。表6统计显示,从两年合计来看,平均每个关键审计事项涉及的原因为1.97个,描述2个原因的关键审计事项最多,占比为63.77%,这说明大部分注册会计师在选择关键审计事项时较为谨慎,考虑了多重因素;分年度统计显示,前后两年的均值并没有显著差异(2019年均值为1.97,2018年均值为1.96,独立样本检验:P=0.71,秩和检验:P=0.83);相对同期二级市场,均值差异检验也不显著(独立样本检验:P=0.34,秩和检验:P=0.28)。

3.披露审计评价的占少数,且呈下降变化

审计评价有助于增加相关会计信息的可信性,但也可能会增加审计师的法律责任。表7显示,从两年合计来看,只有78个关键审计事项披露了审计评价,占比为14.13,且绝大多数采用积极语气进行披露;分年度来看,相比较2018年,2019年披露审计评价的占比呈下降变化,但采用积极语气进行披露的关键审计事项占比呈上升变化;对比同期二级市场的数据,发现披露审计评价的关键审计事项占比没有明显差异,但IPO审计报告更多采用积极语气进行披露。表7还进一步显示,“四大”所披露审计评价的比重更高。

(三)披露形式特征分析

1.在列示方式上,以纯文字列示为主

一般而言,表格形式更直观、便于阅读。表8统计显示,从两年合计来看,60%的关键审计事项采用纯文字方式进行列示,但分度看,2019年采用表格方式较2018年上升了9.84%;比较同期的二级市级市场发现,二级市场采用表格方式所占的比重更低;但无论是IPO审计报告,还是年报审计报告,“四大”所则主要采用表格方式进行列示。

2.在详细度方面,IPO审计报告较二级市场描述得更为详细

本文使用文本字数来分析注册会计师披露的详细程度。表9统计表明,从两年合计来看,就单个关键审计事项而言,平均每个事项的字数为681字,就整个关键审计事项段而言,平均每份IPO审计报告的关键审计事项段的字数为1475;分年度来看,无论是单个关键审计事项,还是整个关键审计事项段,均值差异检验都不显著(单个事项均值差异检验,独立样本检验:P=0.08,秩和检验:P=0.06;整个报告均值差异检验,独立样本检验:P=0.91,秩和检验:P=0.56);分“四大”所与非“四大”所来看,“四大”所描述得更为详细(单个事项均值差异检验,独立样本检验:P=0.00,秩和检验:P=0.00;整个报告均值差异检验,独立样本检验:P=0.00,秩和检验:P=0.00)。比较同期二级市场发现,IPO审计报告对关键审计事项披露得更为详细(单个事项均值差异检验,独立样本检验:P=0.00,秩和检验:P=0.00;整个报告均值差异检,独立样本检验:P=0.00,秩和检验:P=0.00)。

3.在精确度方面,IPO审计报告较二级市场描述的精确度更高

本文使用在事项描述中使用到金额或比例的次数来衡量描述的精确度。表10统计显示,从两年合计来看,在一个关键审计事项中注册会计师平均描述了3.73个金额或比例的数字,较二级市场精确度更高(独立样本检验:P=0.00,秩和检验:P=0.00),且较2018年,2019年的精确度也更高(独立样本检验:P=0.00,秩和检验:P=0.00),但“四大”所与非“四大”所之间没有显著差异(独立样本检验:P=0.35,秩和检验:P=0.84)。

4.针对多个会计期间同一类型的关键审计事项,主要采用合并方式披露

在IPO审计报告中,相同事项涉及不同会计期间,是否合并披露取决于注册会计师的职业判断。表11统计发现,当相同事项涉及不同会计期间,注册会计师主要采用合并列示,但分年度统计发现,分年度分别列示的情况呈上升变化。

表10 2018-2019年IPO审计报告关键审计事项的精确度分析表

表11 2018-2019年IPO审计报告合并披露分析表

五、结论、存在问题及建议

(一)结论及存在问题

通过上面的对比分析可以看出,新审计报告准则在IPO审计中得到了较好的实施,关键审计事项信息在披露的形式上得到进一步改善且较二市场更为详细、精确,但在披露数量和内容方面仍有待于改进。总体来看,IPO审计实施新审计报告准则两年以来,较有效地提高了审计报告的信息含量和沟通价值,使社会公众能够较好地理解注册会计师的审计工作过程,显著提升了审计工作的透明度。在本文分析过程,也发现以下相关问题:

第一,披露的数量仍然较少,披露的内容过于集中,部分关键审计事项在文本上存在模板化。在数量方面,IPO审计报告至少涉及三个完整的会计年度,但研究发现其披露数量与二级市场的年报审计报告并无明显差异,且2019年较2018年还呈减少变化;在内容方面,在IPO审计报告中,高度集中于收入和减值两类,且比二级市场的年报审计报告更为集中;此外,还发现一些不同企业但类别相同的关键审计事项,除了具体数据不同外,其他地方相似度极高,存在模板化现象。

第二,部分IPO审计报告未完整地披露关键审计事项的构成要素。根据第1504号审计准则及IPO审计执行新审计报告准则的相关规定,IPO审计报告的关键审计事项部分至少应当包含以下要素:引言段、确认原因、索引、审计应对、对应期间。在分析过程中发现:两年合计有3个关键审计事项没有披露确认原因,有92个关键审计事项没有描述索引或只是笼统地表述“详见报告附注”,有16个关键审计事项未指出事项内容涉及的具体报告期间。

第三,招股说明书中列示关键审计事项信息的规范性有待提高。首先,部分招股说明书没有披露关键审计事项。两年共计108份招股说明书(占比为35%,其中2018年23家、2019年85家)没有披露关键审计事项段内容,仅披露审计意见。其次,相对于IPO审计报告中披露的关键审计事项内容,部分招股说明书列示的相应信息不全。两年合计有27份招股说明书存在没有列示审计应对部分的内容、遗漏了个别关键审计事项、遗漏了确认原因相关的描述文本、没有列示审计评价、没有列示金额等情况,有42份招股说明书遗漏了关键审计事项的索引,有15份招股说明书遗漏了相关的年份信息。最后,部分招股说明书更改了IPO审计报告关键审计事项中的信息。个别招股说明书存在以下情况:将IPO审计报告分年份披露的关键审计事项予以合并后列示,但相应的文本信息却没有进行相应的合并;增加了IPO审计报告所没有的内容;列示的金额与IPO审计报告中相对应的金额不一致;关键审计事项标题与IPO审计报告不一致等情况。

(二)相关建议

对于这些问题,首先,监管部门应进一步细化和完善相关准则的指南,特别是要明确招股说明书中关于列示审计报告相关信息的规定,同时加强继续教育,并通过执业监督检查对新审计报告准则的实施进行指导和监督。其次,会计师事务所应强化事务所的质量控制体系,结合新审计报告准则及相关指南进一步优化质量控制体系,通过分级监督和复核,提高关键审计事项信息披露的质量。最后,注册会计师要加强对新审计报告准则的学习,在审计过程中严格遵循审计准则和执业指南,在确定和披露关键审计事项过程中进一步强化职业谨慎。