机动车商业三者险在反欺诈下的承保模式研究

2020-10-20张育儒

张育儒

摘要:随着人们生活水平的提高,汽车行业飞速发展,我国机动车保有量逐渐增加,但是近几年我国道路交通事故不断发生,不仅造成大量的经济损失,而且这也给机动车辆保险欺诈提供了机会。文章从反欺诈角度出发,对机动车第三者责任风险及保险进行了研究,使其更加个性化,给予人们更大的保障。首先,文章分析了发生事故以后肇事者对第三者所承担的民事赔偿责任,从造成赔偿责任的原因出发,对其与交强险进行区分。其次,从人的因素、车辆因素和环境因素三个方面进行理赔风险识别,查找欺诈因子。再次,根据风险识别的因素确定研究所需的自变量,然后根据自变量建立回归模型。最后,运用回归分析的方法进行风险评价和预测,设计承保方案,并运用实例进行验证。

关键词:机动车三者险;风险分析;保险欺诈;Probit回归;责任限额

随着经济的飞速发展,我国的机动车保有量一直急速增长。据统计,截至2019年,我国机动车保有量达3.4亿辆。随着汽车数量的快速增加,道路交通事故的发生也随之增加,由于事故的增多,第三者责任险作为在事故中承担对事故第三方赔偿的作用显得非常重要。近几年发展以来,以商业第三者责任险为主的汽车保险已经成为保险业的主流。

然而,随着中国机动车保险行业快速发展,各种风险事件也呈增多之势,其中最突出的就是保险欺诈。机动车三者险经营状况直接影响着财险保险公司的稳定性,而车险是保险欺诈的重灾区,不仅影响着诚实投保人的利益,而且给保险公司带来巨大的经济损失,甚至为了索赔,故意制造事故现场,危害了公共安全。因此,亟需多角度分析理赔风险,识别欺诈因子,运用回归分析方法对风险进行评价和预测,从而以反欺诈的角度优化机动车三者险承保方案,提高机动车保险发展质量。

目前,我国机动车三者险等车险的反欺诈研究主要包括理论层面和实证层面。在理论层面,主要是是运用信息经济学理论或博弈理论对其形成原因进行剖析(宗国富和周文杰,2014),在实证层面,通过使用Logistic二元选择模型和BP神经网络模型分别对我国江浙沪地区的机动车保险索赔案例样本进行分析(叶明华,2010、2011)。应用 Logistic回归方法对广东车险市场进行分析(刘坤坤,2012)。基于泊松计数方法的回归模型,研究敏感性特征比例与协变量之间的相关性。(吴琴,刘寅和田国梁,2019)建立以深度学习技术为基础的车险欺诈识别模型,采用PCA算法对数据进行降维处理,最后将数据应用到不同的模型。(徐徐,王正祥和王牧群,2019)。但是,上述方法没有从现有的保险事故现场分析机动车保险欺诈问题。而且,我国现有的机动车三者险承保方案呈现标准化、单一化的特点,很难针对不同客户制定不同的适合客户的个性化方案。在反欺诈的角度下,承保方案要根据投保人近几年的出险理赔情况综合分析,因人而异的制定承保方案。

综上所述,本文旨在通过对我国机动车第三者责任保险风险分析,从保险事故为出发点,分析引起各种保险事故的风险因素,选择合适的风险评价的方法对该险种进行风险评估,设计出合理的机动车商业三者险的承保方案,为以后保险发展和完善起到借鉴作用。

一、机动车三者险与交强险的区分

交强险实施后,保险公司对法定业务部分不能以高风险为由拒保或变相拒保,而必须遵循强制汽车責任保险的特殊原则予以承保。无疑增加了保险公司的经营风险。

(一)基本概念的界定

1. 交强险

交强险的全称是“机动车交通事故责任强制保险”,是由保险公司对被保险机动车发生道路交通事故造成受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

2. 机动车三者险

机动车三者险的含义是指被保险人或其允许的合法驾驶人员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担经济责任,保险公司负责赔偿。自从交强险出台后,机动车三者险已成为非强制性的保险,可作为交强险的补充。

(二)交强险与机动车三者险区别

机动车三者险采取的是保险公司根据被保险人在交通事故中所承担的事故责任,来确定其赔偿责任;而交强险实行的是“无过错责任”原则,即无论被保险人是否在交通事故中负有责任,保险公司均将在责任限额内予以赔偿。机动车三者险规定了较多的责任免除事项和免赔率;而交强险的保险责任几乎涵盖了所有道路交通风险,且不设免赔率和免赔额。机动车三者险是以盈利为目的,属于商业保险业务;交强险则不以盈利为目的,无论盈亏,均不参与公司的利益分配,公司实际上起了一个代办的角色。

二、机动车三者险理赔风险识别

(一)人的因素

在有欺诈嫌疑的交通事故中,驾驶员的不安全操作占了较大比重。

1. 驾驶员的心理和生理因素

人的可靠性一般都是很差的,在制造意外交通事故时,人的生理性节奏和各种生理性指标也是随着某个周期变化的,这种变化导致的不稳定性也会在事故发生的前后有明显的表现。

2. 驾驶员的年龄因素

汽车发生事故在不同年龄的人中发生的概率是不一样的。正常情况下,25岁以下的年轻人,非常容易导致恶劣的交通事故;55岁以上的老年人,也容易发生交通事故,但一般都是小事故;25~55岁之间的中青年人,这些人发生交通事故较少。

3. 驾驶员的性别因素

就整体情况而言,男性驾驶员造成重大事故的概率要比女性高,并且在涉嫌保险欺诈的交通事故中,男性驾驶员要远多于女性驾驶员,其比例比例为4.29%,远远大于女性的1.69%。

4. 驾驶员的驾驶经验因素

驾驶员的驾驶经验主要是由驾龄体现的。驾龄的长短和事故发生率有一定的关系,一般说来,驾龄越长,肇事概率相对要低,风险也就越低。

5. 驾驶员的学历因素

驾驶员的文化素质高低与事故发生率有一定关系。高学历驾驶员的风险要比低学历驾驶员的风险要低。

6. 驾驶员肇事记录因素

违章多的驾驶员,其事故发生率也就会高。对于那些几乎没有发生过什么违章,但却发生交通事故的驾驶员,以及经常发生事故,申请理赔的驾驶员,勘查他们的事故现场时要特别关注。

7. 事故第三者与被保险人的关系

机动车三者险的被保险人可以指定为与车主有关联的任意一人,被保险人、事故第三者及驾驶员都有可能是策划一起车险欺诈案件的主谋,因此,弄清一起车险索赔案件其中的人员关系也可能成为判断该案件真假的依据。

8. 是否当天报案

在机动车发生交通事故时,正常情况事故双方协商后就会决定是否报案,独立事故更会及时报案,而不法分子会延缓报案时间或伪造成当天报案策划并实施保险欺诈行为。

9. 是否第三方报案

当事人实施保险欺诈时,可能会让他人代替其索赔。这里所指的“第三方报案”是指车险报案人非被保险人、车主或驾驶员中的任何一者,即指车险索赔案件是由该起交通事故的第三方人员或事故无关人员报案。

(二)车的因素

车的因素是指发生交通事故并向保险公司索赔的被保险车辆的信息。

1. 汽车品牌

对于调查交通事故而言,汽车的操稳性和紧急制动性至关重要,整体而言,排列状况为:美系、欧系车<日系车<韩系车<国系车。因此,可以根据事故现场的信息识别事故车辆与保险车辆的同一性。

2. 排气量

排气量代表的是汽车的动力性能。动力性能越好,速度越快,对轮胎的要求也越高,根据事故现场的车辙痕迹判断事故车辆,避免“狸猫换太子”式的保险欺诈行为。

3. 车龄

车龄是指最初车辆购置之日起至投保之日的年限。通常情况下,通过故意制造重大交通事故实施车险欺诈的被保险车辆均为使用年限较长的老旧车辆。

4. 行驶区域

车辆行驶区域是指车辆行驶的地域范围。车辆的行驶区域受车辆用途影响,车辆用途分为非营运、出租客运和货运三种,整体而言,随着行驶区域的扩大,风险程度也就越大。省内行驶<国内行驶<出入境行驶。

5. 保单生效时间

保险索赔时间与之保单生效时间的间隔可以作为判断一起保险索赔案件是否为欺诈案件的因素。通常情况下,车险案件索赔时间与保单生效时间的间隔越短,该案件是欺诈案件的可能性越大。

6. 已有索赔次数

国内外既有文献大多数将索赔车辆以往的索赔次数作为识别机动车保险欺诈的重要指标之一。尤其是短期内在多家保险公司投保并索赔的人员应加大审查力度。

(三)环境因素

因为机动车交通事故都是发生在行驶过程中,因此受天气环境、地理环境、社会环境因素的共同影响。

1. 天气环境

风、雨、雪及雾霾、沙暴等天氣不仅会加大交通事故的发生概率,而且会损坏原有的事故现场,加大现场调查难度,为不法分子进行保险欺诈提供了条件。因此,查勘人员不但要快速赶往事故现场,还要留意外围相关现场,从而认定事故的真伪性。

2. 地理环境

这里的地理环境指的是事故发生地点即出险地点的地理环境。主要包括地域地貌、路面状况和出险地段。通常故意制造保险事故和隐瞒真实事故经过而进行保险欺诈索赔的案件发生在相对落后人流量较小的地貌复杂、路况较差的偏僻地段。

3. 社会环境

社会环境有时对机动车三者险理赔的风险具有很大的影响,具体表现在以下两个方面。

第一,法制环境对于机动车辆风险的影响主要有两个方面:一是被保险人和驾驶员的法制观念。二是法制环境良好的地区,一旦发生交通事故,对事故的处理都是严格按照法律程序进行的。

第二,机动车辆的风险与驾驶人文环境有着密切的联系。相对而言,生活在城市中的人受教育程度和对交通法规的熟悉程度普遍比生活在农村的人高,因而,城市的人文环境风险较低。

三、建立回归模型

由于本文的被解释变量是离散型变量,因此模型的估计使用离散被解释变量数据模型,本文釆用的方法是二元Probit回归分析方法。二元Probit模型是一种利用累积正态分布函数的变形来规避线性概率模型无界性问题的虚拟被解释变量模型估计方法。多元解释变量的Probit模型为:

式中,Pi表示虚拟变量Yi=1的概率。Zi代表β0+β1x1i+β2x2i,S表示标准化的正态变量。

整理后的Probit模型为:Zi=?-1(Pi)=β0+β1x1i+β2x2i 式中?-1是标准正态的累积分布函数的反函数。Probit模型是非线性模型,采用极大似然估计方法对模型中的未知参数进行估计,其基本思想是如果在一次观察中某一事件出现了,那么此事件出现的可能性很大,所以得出的估计应当有利于该事件的出现,使其出现的概率最大,进而估计出参数。

(一)研究变量的确定

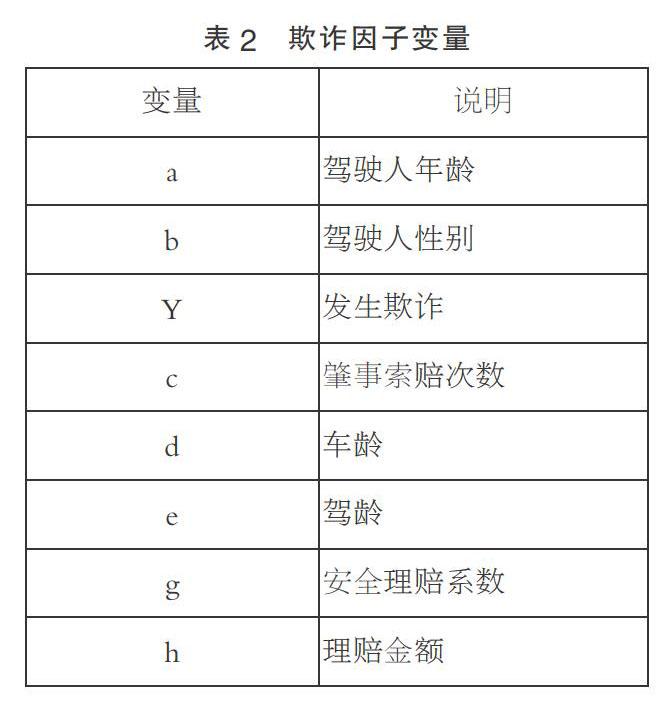

在二元Probit回归分析部分,先使用 SPSS 22.0 软件分析。该分析是为了得出各欺诈因子变量对判断保险欺诈影响的显著性大小。目的是通过该检验分析出上述欺诈因子变量与保险欺诈之间的相关程度,旨在进行Probit分析前剔除无效指标。检验结果如表 1 所示。

由此,列出欺诈因子变量(见表2)。

(二)研究模型的构建

Yi表示第i个投保人是否发生风险,即Yi=1和Yi=0分别代发生和不发生欺诈。

对以上研究模型进行回归计算,得出表3。

四、承保方案设计

保险承保是保险人对愿意购买保险产品的投保人所提出的投保申请进行审核,做出是否同意接受和如何接受的决策的过程。在反欺诈的角度下,机动车三者险承保方案会有以下调整。

(一)责任限额

从风险角度出发,责任限额应该覆盖风险。机动车第三者责任险设计的目的就是为了保障被保险人赔偿能力,同时进一步弥补了受害消费者的损失。设函数 F 为责任限额,R 为风险,c 为修正系数,L 与 P 分别表示风险的损失程度和损失概率二维参数,则根据责任限额与风险之间的关系,建立函数关系式:

(二)免赔额

免赔额的设立可以有效降低小额赔案的数量,减少保险人小额的赔款支出和人力物力资源的浪费,使被保险人与保险人在一定程度上风险共担,规避理赔过程中的道德风险和保险欺诈。

(三)实例验证

投保人,李某;性别,女;年龄,21岁,有1年的駕驶年龄,连续1年未出险。给一辆使用13年的汽车投保机动车商业三者险,车辆重置价格为42万,上次理赔记录为36000元。

建议该车主投保1年的机动车商业三者险,根据之前的反欺诈回归方法计算保费,首先计算可能性等级:

年龄的初始值为18岁,该车主年龄为21岁,年龄因素的回归值为负,因此年龄因素得出的发生风险的概率为:100-(21-18)*2.38095%=92.875%。

肇事索赔次数的初始值为0,该车主连续1年未出险,连续未出险的回归值为负,因此肇事索赔次数因素得出的发生风险的概率为:100-(1-0)*9.4526%=90.5474%。

车龄的初始值为0,该车的车龄为13年,车龄因素的回归值为正,因此车龄因素得出的发生风险的概率为:(13-0)*5.8824%=76.4712%。

驾龄的初始值为0,该车主的驾龄为1年,驾龄因素的回归值为负,因此驾龄因素得出的发生风险的概率为:100-(1-0)*4.3478%=95.6522%。

根据以上的概率得出可能性概率为67.9347%,其可能性等级为频繁。之后计算严重性等级:

安全理赔系数的初始值为1,该车的安全理赔系数为1,安全理赔系数的回归值为正,因此安全理赔系数因素得出的严重程度为:1*19.5467%=19.5467%。

理赔金额的初始值为0,该车的上一次理赔金额为36000元,理赔金额的回归值为正,因此理赔金额因素得出的严重程度为:36*2.6762%=96.3432%。

根据以上的严重度计算得出总的严重程度为77.5112%,其责任限额为82万元。由此可求出其费率R′=R*C=1.47%*1.2=1.764%,其保费为820000*1.764%=14464.8元。

五、结语

为了更科学的收取保费,本文主要分析以下几个欺诈因子。

驾驶人年龄对发生欺诈的影响驾驶人年龄每增长一岁,其发生风险的概率降低2.3809%,但保险欺诈概率上升。

肇事索赔次数对发生欺诈的影响短期多次肇事索赔,其风险概率极高,极易发生欺诈行为。

车龄对发生欺诈的影响车龄越大,此次交通事故为人为欺诈事故的概率越大。

驾龄对发生欺诈的影响驾龄越长,驾驶水平越高,发生风险的概率越低,但保险欺诈概率上升。

安全理赔系数通过对上述欺诈因子的分析,确定机动车三者险理赔安全性,系数越高越安全。

理赔金额

根据有无欺诈嫌疑及责任限额确定理赔金额。在反欺诈的角度下,先识别欺诈因子,然后根据其安全理赔系数,因人而异的制定承保方案。

参考文献:

[1]吴兴刚,胡尚永.保险欺诈行为及对策[J].上海保险,1997(06):36-38.

[2]李玉泉.论保险欺诈及其对策[J].保险研究,1998(12):35-38+26.

[3]卫新江.保险欺诈防范方法之一:关键指标法[J].中国保险,2006(01):64.

[4]曹红欣.论汽车保险欺诈及防范[J].管理观察,2008(22):207-208.

[5]叶明华.构建我国机动车保险欺诈识别的指标体系——基于江、浙、沪机动车保险索赔样本数据[J].保险研究,2010(04):83-87.

[6]刘坤坤.车险保险欺诈识别和测量模型实证研究——基于广东省车险历史索赔数据[J].暨南学报(哲学社会科学版),2012,34(08):89-93.

[7]He H,Wang J,Graco W,et al.Application of neural networks to detection of medical fraud[J].Expert Systems with Applications,1997,13(04):329-336.

[8]Cowell R G,Verrall R J,Yoon Y K.Modeling Operational Risk With Bayesian Networks[J].Journal of Risk & Insurance,2007,74(04):795-827.

[9]尤冰宁.保险欺诈的风险防范及处理——以车辆保险欺诈为路径[J].上海保险,2018(03):13-18.

[10]刘轶.基于 Logistic 模型的保险欺诈分析[J].金融经济,2017(14):140-141.

(作者单位:沈阳航空航天大学安全工程学院)