民间担保公司的风险分析与控制

2016-05-26赵钒羽

赵钒羽

摘 要:上世纪90年代初期,我国开始出现民间投资担保公司,经过20多年的蓬勃发展投资担保公司已经成为解决河南中小企业融资难问题的解决途径。但是由于国家对于融资担保公司控制的薄弱导致如今担保公司破产、高层跑路现象频频发生。本文通过对于河南省民间投资担保公司的内外风险因素研究,提醒投资者对担保公司风险的注意并提出相应建议,希望河南省投资担保行业健康发展。

关键词:投资担保公司;风险分析;风险控制;河南省;新乡市

一、引言

随着上世纪首批7家小额贷款公司试点建立并显示出一定成效之后,在各地政府的努力推动下各地的民间担保公司开始雨后春笋般纷纷建立。河南省初现投资担保公司在21世纪初期,于2007年至2010年出现井喷式增长,由期初的100余家增长到1700余家,经统计注册资金约为570亿元。但是担保公司的飞速增长也导致了经营隐患的滋生,管理制度的不规范和市场准入门槛过低等。在追逐高利润的驱动下,人们纷纷把手中的资金投入到担保公司之中来。直至2011年河南省迎来了投资担保公司的倒闭潮。许多担保公司资金链纷纷断裂,相继破产。出资人无法收回资金,导致民间对于担保公司出现了信任危机。本文通过对河南省近期担保公司的发展情况进行调查,发现一些风险因素,并提出一些建议,希望担保行业得以健康稳定的发展下去。

二、民间担保公司的风险分析

我国民间投资担保行业仅仅经历了二十多年的发展,而且由于发展过快在这其中出现了许许多多的隐藏隐患,这与担保公司所处的内部与外部环境有着很大程度上的联系。

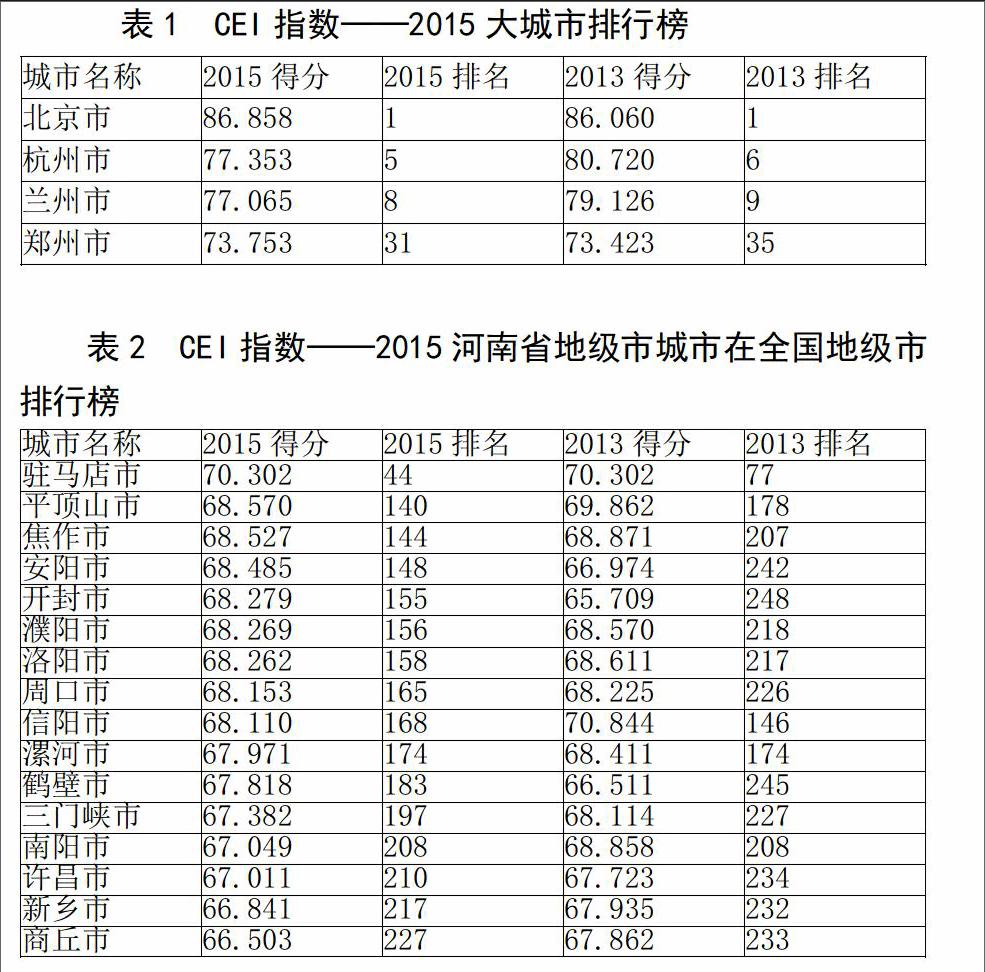

(一)外部风险。 ①信用风险。担保行业只有在良好的社会信用环境下才能健康成长。一个良好的商业信用环境对于担保公司发展有着积极的影响和重要的保障。但是由于我国信用体系的不完善导致投资者与担保公司之间的信息出现严重的不对称现象,很容易导致信用风险的发生。在当今社会条件下,担保公司对于借款人的信用及经济状况无法直接获得最真实的信息,由于种种条件的限制只能凭借主观判断。如此,担保公司在进行对中小企业进行融资时不得不时刻面临着被融资公司信用缺失以致资金链断裂,从而损失投资资金的高风险情况发生。CEI是“中国城市商业信用环境指数(China City Commer

cial?Credit?Enviroment?Index)”的英文缩写。在宏观层面上,指数反映我国城市的信用经济发展、市场信用交易、市场经济秩序等状况及其发展趋势。从微观具体应用角度看,指数可用于评价一个城市的市场信用环境优劣。根据2015年中国商业信用环境指数大城市排行榜,郑州以73.753排在全国第31位,虽然较2013年上升了4位但远远落后北京、重庆、杭州、兰州等城市。除驻马店2015年排名44以外,其他城市均排在100名以外。从2015年CEI指数来看,河南省社会信用环境水平还比较低,商业信用环境有待进一步完善。

②监管风险。我国以前将担保公司认定为中介机构,仅仅只用在工商部门完成注册就可以营业了,且中国人民银行和银监会均不对其进行监管。河南省对于民间担保公司的监管机构为中小企业管理局,一个非金融管理机构,从事融资借贷的行业却由一个非金融机构进行监管,导致行业风险的增加。此外河南省民间担保公司数量目前还在快速增长,但是河南省中小企业管理局的监管规模并没有增加,致使监管机构名存实亡。

(二)内部风险。①注册资本风险。注册资本是民间担保公司确保风险承担的基础,由于担保公司的行业特殊性,其经营风险更为巨大,尤其为偿债风险。所以对于担保公司的设立应该具有更高的资金门槛要求,但实施情况是现如今担保公司的注册资金差异巨大,并且绝大多数的担保公司注册资本较低。在对河南省新乡市担保公司的注册资本调查中我们发现,注册资本过亿的担保公司只有6家,剩下的5家担保公司注册资本在3000-5000万元之间。注册资本过低导致担保公司难以承受较大规模的偿付事件,导致担保公司风险较高。如果发生偿付事件则很有可能导致公司破产。

②注册资本抽逃。出这册资本参差不齐以外,我们还发现许多担保公司存在注册资本抽逃的情况。河南省工信厅对于投资担保公司的注册资金审查多数只是程序上的,并没有对担保公司资金的真实性进行全面的审查,这就往往导致了注册资金抽逃的情况时有发生。工商管理部门以及中小型企业往往只是对于担保公司的注册合法性进行审查而无法对担保公司资本的真实性进行审查,这就导致了借贷双方的风险大大增加。而且工信部门对于担保公司这册资本并不能持续检查,这就使日后担保公司注册资本抽逃成为可能。

③人力资源风险。企业的人力资源情况一定程度上左右着企业的发展。而民间担保公司是从事中小企业贷款业务的公司,所以担保公司的是对从业人员业务素质要求较高的一个行业。如果没有相应的具有高水平专业知识和素养的工作人员,无形当中就会提高担保公司的经营风险。同时由于民间投资担保公司往往规模较小,所以很难吸引到这种高素质的专业性人才。并且在我们对河南省投资担保公司员工回收的点差问卷中得知,大部分的从业人员在接受高等教育时学习的与该行业所需要的技能与能力不想管且之前没有从事过相关行业。这些员工有的只是仅仅经历过上岗前培训便了了上岗了。并且只有20%左右的企业对员工进行了后续专业能力培养。致使从业人员能力参差不齐,没有相应的财务管理、审计、会计方面的知识,也增加了担保公司的风险。

三、对于民间担保公司监管措施的建议

根据上文的描述与分析,我们知道导致民间担保公司风险的主要原因是监管措施的缺失。借鉴国内外的一些对于担保公司的监管措施,我们提出以下建议以希望能够对我国投资担保公司未来健康发展。

(一)完善相关法律法规。首先,民间担保公司办理的是金融业务为非银行金融机构,但是却没有金融机构的名分。民间担保公司主要是利用民间资金,以“只贷不存”的形式存在,在未来如果能在法律上确认其金融机构属性,会有助担保行业积极健康发展。其次,要统一全国民间担保公司的监管标准。现如今一般都是通过各地地方政府制定规范性文件进项约束。虽然这些文件对担保公司起到一定的管理作用与约束条件,但是由于效率不强无异于隔靴搔痒。

(二)建立健全信息披露机制。如今借贷市场出现严重的借贷双方信息不对称地位,而对于担保公司来说市场信息的透明度非常重要。投资者无法获知担保申请人的真实性、合法性以及担保公司资金投资用途,这对于投资者来说是十分不利的。在经营过程中,担保公司应本着对投资者负责的态度及时、真实、准确的在公司官网上反应交易的相关信息。

同时,担保公司自己也应该对自己公司的情况简历信息披露制度。在工信部门网站上公布公司的注册资本、公司本年度担保金额等。对于一些突发的可能对于公司经营产生不利影响的情况也应该及时反映在公司官网上。如公司管理层人员变动,公司注册资本增减变化等。信息披露制度的建立,有利于减少担保过程中的不安全因素,保障交易的安全性。

(三)完善市场准入制度。对担保业的监管要从源头开始,从准入门滥开始,提高担保业准入门植,对经济发展程度不同的地区允许有不同的准入门檻。各省的工信部门应根据本省自身情况深入基层调查了解本省实际情况,根据情况设立市场准入门槛。满足法定的注册资本等方面的条件的担保公司,必须在达到行业要求,通过法律规定的程序,由监管机构审批合格后方可进入市场,从源头上为担保业把好关。过对担保公司在市场准入方面的监管,使担保公司能够符合一定的标准,使担保市场活动到形成良性的循环,维护担保市场的正常运行。

(四)建立社会监督机制。社会监督有最广泛的群众基础,是一种有效的监管措施。充分利用和发挥社会监督力量,加强公众对投资担保公司经营行为的监督、约束,开通各种形式的监督反馈渠道,建立信息反馈制度,提髙监督实效。

参考文献:

[1] 张劲松.中小企业信用担保公司运作中的问题和对策[J].海南金融;2006年06期

[2] 肖明钰,李怀敏.金融机构引进担保公司的“三大”关键问题[J].湖北农村金融研究.2007年05期

[3] 夏忠平.中小企业担保公司代理融资能力研究[J].财政监督.2011年08期