粤港澳大湾区邮轮旅游分销策略研究

2020-09-24钟妮王国红周璨

钟妮 王国红 周璨

摘 要:邮轮产业在中国已进入第二个十年发展期,自2017年起中国邮轮市场首次出现增速放缓后,中国邮轮经济已进入由“高速度增长”向“高质量、高品位发展”转变的关键时刻。粤港澳大湾区邮轮产业在稳步、有序增长中,各地方政府也相继出台多项政策加快邮轮产业发展。随着南沙(广州)新国际邮轮母港于2019年11月17日正式启用,相信将助推粤港澳大湾区邮轮旅游进一步消费升级。本文通过分析我国和粤港澳大湾区邮轮旅游业发展状况,对比华东、华北、华南三个邮轮市场主要区域分销模式的异同,针对粤港澳大湾区分销渠道优劣势进行分析,提出相应的分销策略,希望对粤港澳大湾区邮轮旅游消费升级二次爆发时在分销布局思路上有所裨益。

关键词:邮轮旅游 粤港澳大湾区 市场分销策略

中图分类号:F592 文献标识码:A 文章编号:2096-0298(2020)09(a)--04

邮轮分销策略及分销体系构建是邮轮市场规模是否可以持续增长的重要条件,中国邮轮市场经过十年的快速发展,期间分销方式以包船模式为主,该模式对中国邮轮市场的快速发展起重要作用,但在持续发展中该模式也出现了很多诟病和弊端。

大湾区母港邮轮发展时间较短,在分销体系上有自身的特点,建立适合大湾区邮轮旅游发展的分销渠道体系是目前邮轮旅游市场发展需要考虑的关键问题。

1 国内邮轮旅游发展现状

1.1 国内邮轮旅游基本情况

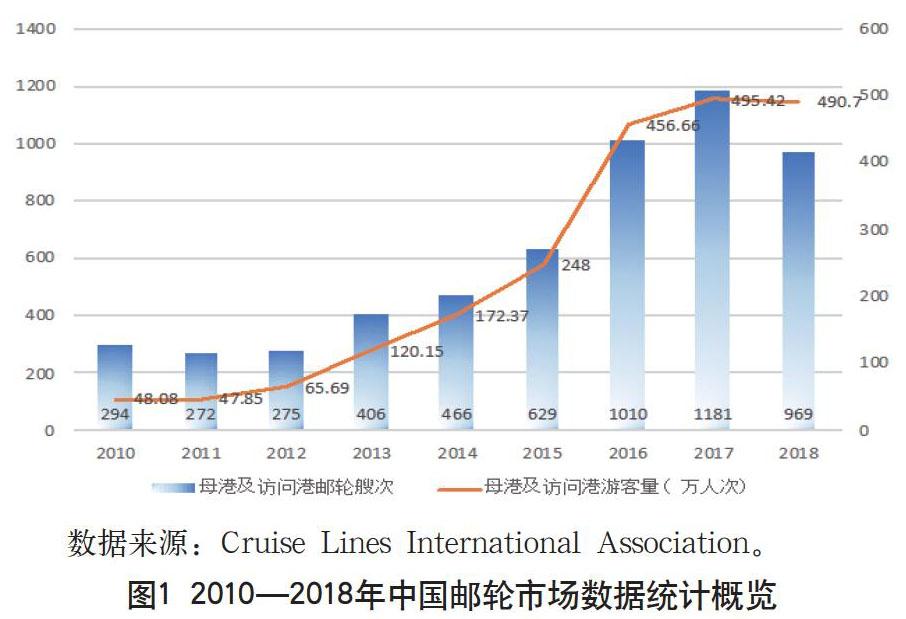

邮轮产业在我国已进入第二个十年发展期,中国邮轮市场自2017年起首次出现增速放缓,2006—2011年为萌芽阶段,年平均增长率为36.74%;2012—2016年为快速成长期,年平均增长率为72.84%;2017年增长率为8%。中国邮轮经济进入由“高速度增长”向“高质量、高品位发展”转变的关键时刻。中国母港邮轮市场从2010—2018年,中国邮轮港口接待邮轮总量达到5502艘次,接待出入境游客量达到2144.92万人次。2015—2016年涨幅最为明显,2018年市场整体呈下降趋势,同比下降17.95%,其中,母港邮轮艘次、母港旅客人次、访问港邮轮艘次均出现下降,尤其是母港邮轮艘次,同比下降近两成,如图1所示。

1.2 国内邮轮旅游市场格局

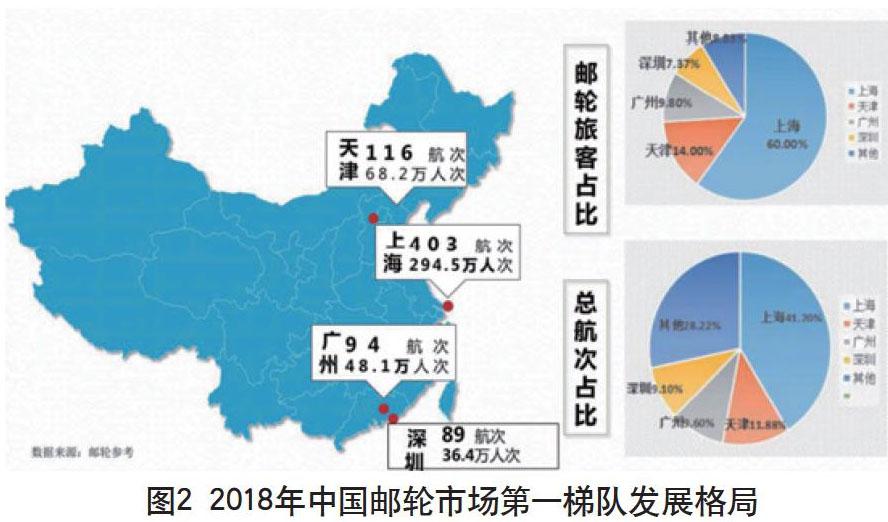

目前,我国已形成以三大邮轮母港为中心的邮轮市场格局:一是以上海为邮轮母港,辐射长三角地区的邮轮经济区;二是以广州、深圳、厦门为邮轮母港,辐射东南部沿海地区的邮轮经济区;三是以天津、青岛、大连为邮轮母港,辐射环渤海湾的邮轮经济区,如图2所示。

2 粤港澳大湾区邮轮旅游发展现状

2016年1月广州南沙邮轮母港(临时港)正式开港,乘搭邮轮旅游成功引爆粤港澳大湾区邮轮市场,2016年11月深圳太子湾邮轮母港也正式运营,粤港澳大湾区母港邮轮正式进入快车道。

政府对广州和深圳的邮轮旅游推动力较大:2017年广州市政府通过《关于加快广州国际邮轮产业发展的若干措施》提出广州要连续3年共投入9000万元,对新设邮轮公司、增加邮轮航线航次、旅行社拓展邮轮业务三方面进行奖励;2016年12月初,深圳草拟《深圳邮轮旅游发展总体规划2017—2030》;2017年5月,国家旅游局批复同意在深圳蛇口工业区太子湾设立“中国邮轮旅游发展试验区”;2019年2月国务院印发《粤港澳大湾区发展规划纲要》,明确依托大湾区特色优势及香港国际航运中心的地位,构建邮轮游艇等多元旅游产品体系等利好政策。粤港澳大湾区一体化战略大大有利于粤港澳大湾区邮轮母港的竞合发展。

3 粤港澳大湾区邮轮旅游分销模式主要特征及问题

粤港澳大湾区母港邮轮旅游虽然起步较晚,但对于邮轮产品并不陌生,在20世纪90年代末已有“丽星邮轮”进驻华南区而对其有所认识,因此粤港澳大湾区邮轮旅游分销方式并没有完全效仿华东、华北,而是按其发展历程走出了接轨世界的分销模式:主要以切舱为主,包船和散卖为辅的经营模式,目前华南区以广州、深圳为代表已成为全国第三、四大邮轮旅游市场并形成其相应的特征。

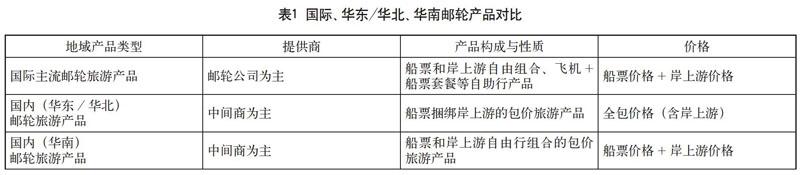

特征一:大湾区邮轮旅游产品与国际接轨但价格偏高(如表1所示)。

邮轮产品对比:国际、华东/华北、华南邮轮产品比较。

从以上产品对比中我们可以发现,华南邮轮产品主要采用“船票价格+岸上游价格”模式,此模式的优势为:突显邮轮消费者的自主选择权,回歸邮轮度假概念,在甄选邮轮真正消费者方面起到良好的作用;其劣势为:由于没有捆绑岸上游购物利益,往往会出现价格偏高的现象,压制部分潜在邮轮消费者尝鲜心态。

特征二:大湾区邮轮旅游分销渠道以切舱模式为主,创新驱动乏力(如表2所示)。

分销渠道对比:传统旅行社代理制与新型包船/大切舱。

大湾区邮轮旅游分销商主要采用较为传统的切舱模式,此模式的优势在于:销售风险相对较小,常态性的低价甩舱情况较少发生;劣势在于:分销商没有定价权,而邮轮公司通过分销渠道到达消费者渠道长而窄,邮轮公司对消费者动态掌握不敏感,而导致价格动态调整较为滞后,错失销售黄金期,同时也拖累分销商的佣金提成。

特征三:大湾区邮轮旅游分销商队伍较弱小

目前,大湾区邮轮旅游分销商大致分为四类:一是以广之旅为代表的线下邮轮服务商;二是以同程旅游为代表的线上邮轮服务商;三是以深圳康辉为代表的邮轮批发商;四是会奖MICE服务商。

根据2019年广东省旅行社百强名单中,大约有20%从事销售邮轮旅游业务;其中只有较大型的旅行社设立邮轮旅游部,大部分旅行社只设邮轮旅游专员;OTA线上服务商因去中心化优势在大湾区销售标准化邮轮旅游产品中有较大优势,本应在大湾区邮轮旅游市场中是一股强劲力量,但其面对大湾区较为传统的旅游消费市场也需要采用入乡随俗的分销方式,因此OTA在大湾区其优势也未能真正地发挥出来。

特征四:大湾区邮轮旅游分销商销售动力不足,动能不够

为什么大湾区邮轮旅游分销商销售邮轮动力不足,动能不够?究其原因,主要有以下四点。

一是邮轮旅游度假概念在国内旅游消费中还只处于起步阶段,在旅游众多产品中属于非刚需产品(按目前情况来看),大部分消费者还是将邮轮旅游产品看作是出境游,目的地游产品中的一类。

二是大湾区邮轮旅游产品与出境游产品相比,直观价格较高,对消费者吸引力较低,如前往越南或菲律宾等目的地国家,邮轮产品相对飞机团要高出1.5~2倍。

三是邮轮旅游渠道模式从切舱到包船模式都呈现出相对其他出境游产品风险高,旅行社代理不愿意将公司资源倾斜在高风险、低回报的产品品类。

四是大多数邮轮公司在分销方式上还是重点依赖旅行社代理渠道,在消费者末端销售力量不足,这就导致邮轮公司、邮轮分销商、消费者三者之间无法形成有效联动。消费者对邮轮旅游文化、国际邮轮品牌、各艘邮轮特色以及该如何体验邮轮旅游等都处于模糊不清的初级阶段,消费者只能从旅行社粗略了解并直接通过价格对比作出购买选择,导致其真正的好船卖不出好价。

4 粤港澳大湾区邮轮旅游分销策略优化路径及创新驱动

4.1 政府引导通过产业链运营思维促进邮轮文化的培育及渠道建设

邮轮旅游作为邮轮产业链的中游,是最重要的消费需求驱动端,只有把邮轮旅游消费培育起来,让海洋度假文化概念成为消费者的生活方式,才能延伸到邮轮产业链上游的邮轮设计建造,以及下游邮轮港口建设,否则上游建造和下游的建设都不可能产生好的经济收益。

目前从邮轮上、中、下游三者来看,邮轮港口建设在我国是发展最快的,很多港口城市将邮轮港口建设作为城市名片效应来打造,但目前邮轮旅游还处于起步成长和转型升级期,消费需求没有充分挖掘,邮轮游客消费行为呈不稳定性和波动性。

我们认为,政府可以通过建立大湾区邮轮旅游协调机构,以产业链的思维视角引导邮轮上、中、下游企业共同制定邮轮产业发展规划、市场规则、设计湾区邮轮旅游产品、产品主题创新、市场宣传、渠道体系打造、人才培训、激励措施、应急机制等,以此形成有效的推动机制,促进邮轮文化的培育,增强邮轮旅游消费需求以达到邮轮产业链的集聚效应及渠道建设,避免上、中、下游各自为政造成的动能不足和资源闲置性浪费。大型邮轮企业不只是考虑邮轮旅游产品的单一收益,还应将其延展到产业链或“邮轮+”的角度,转变产品思维形成产业思维。

4.2 壮大大湾区邮轮旅游分销商队伍,培育更多邮轮旅游专业代理

目前在大湾区邮轮旅游分销商中设立邮轮旅游事业部或邮轮旅游专员岗位的旅行社大约占广东省百强旅行社的20%左右,广东省一直是全国旅游客源大省,共有3108家旅行社位居全国第一。

因此,必须充分调动旅行社的积极性和参与性,扩大大湾区邮轮旅游分销商数量,壮大邮轮旅游分销商队伍,培育更多的邮轮旅游专业代理以提高市场销售的覆盖面和效率。

4.3 提升邮轮旅游分销商分销运营能力

邮轮旅游产品具有一价全包、不可储存性等特征,船期调整不易性和分销时间前置性(包船或切舱提早半年以上)更是它的一大特征,同时又是泊来的新鲜事物,与分销一般旅游产品相比它更具有复杂性和多变性,运营风险较大。

因此,分销商必须加强邮轮宏观、微观环境的市场分析,通过各种途径提升自身的资源采购力、定价策略力、库存管理力、服务水平与分销对象定位、判断力,最大限度地规避风险从而提升经济效益。

4.4 探究S2B2C模式在邮轮分销中的运用

S2B2C模式,S是指Supplier(供应商), B是指Business(分销商/门店),C是指Consumer(消费者),如图3所示三者的关系,改变了传统B2B或B2C模式对于三者割裂的关系,S赋能B、帮助B共同服务C,C消费者偏好及体验将通过B来反映给S。

这个模式能够带来比传统模式大得多的价值创新,它是一个创新协同网络。该模式运营在邮轮分销渠道中,邮轮S通过4个维度来对邮轮B进行赋能,共同深化对邮轮C的服务:其一,大的邮轮供货商S(供应链平台)整合上游邮轮供应商资源;其二,S对邮轮分销商B提供各种技术、数据、资源、赋能支持;其三,邮轮B在邮轮S辅助下完成对消费者C的服务;其四,邮轮B对C提供一对一的沟通服务,发现C需求并根据其需求完成定制产品,同时将消费者信息反馈给邮轮S,落实及提升邮轮C所需的服务。这种模式将有效解决目前大部分以B2B2C模式的弊端和痛点,转变为以邮轮消费者为导向,S和B通过深化消费者服务,形成有效的协同效应,帮助不同消费者找到适合的邮轮,为其创造价值,加强消费末端力量。

4.5 加强邮轮直销渠道建设,提升邮轮品牌辨识度

目前在大湾区乃至全国邮轮市场都以国际邮轮公司运营邮轮为主,但国外邮轮公司在中国邮轮市场自营渠道建设较为缓慢,一来受包船模式短期利益的捆绑,二来受政策限制:即在中国注册成立旅行社的外方邮轮公司,只能经营国内游或入境游及邮轮船票单项售卖,不能经营出境游。

要提升邮轮品牌辨识度一定是以邮轮公司作为消费者市场宣传主体为主,品牌的宣传及培育需要较长时间及资金投入,只有作为邮轮公司才能为此长期投入,将品牌特征向消费者灌输培植,同时需要直接了解及深度分析消费者偏好、消费体验及反馈,形成邮轮产品优化及提升的动力。与消费者触点越多,也更有利于邮轮公司对价格策略、收益管理、渠道管理等方面的决策能力,使价格更加健康良性及贴近市场,回归邮轮产品价值。

因此,邮轮公司首先要痛定思痛,从长远角度来考虑布局在中国的直销渠道建设;其次要解决销售出境邮轮产品问题,可考虑与有出境游资质的旅行社成立中外合资公司;或者是大湾区政府可以通過制度创新,例如通过负面清单管理模式鼓励在大湾区自贸区注册的外资邮轮公司拥有更多的政策优势,吸引更多的国际邮轮公司进行入驻。

4.6 产品创新视角助力大湾区邮轮分销渠道体系构建

建议打造大湾区海上游、湾区游、近海游短程航线系列。

(1)海上游即为无目的地游,可由大型邮轮开辟周末海上游,或小型邮轮、以度假为目的地的客滚轮开设平日主题海上游。

(2)湾区游(湾区海域及内河水域联动),即在湾区港口多点挂靠,连接粤港澳大湾区沿岸港口城市,从广州、深圳、香港三个港口联游切入,进而推动汕头、湛江、惠州等港口,形成大湾区江河海水域联动,挖掘粤港澳大湾区城市集群的魅力及特色。

(3)近海游 (中国沿海城市,可延伸至海南岛及西沙),即在中国沿海港口多点挂靠。南沙可重点拓展以湾区为主扩展延伸至厦门、海南等港口城市,可由中小型邮轮承载,形成多维度产品体系:如设计单程航线(邮轮出发,飞机/高铁返回,或反之);近海游+当地自驾游;三沙航线等。在邮轮政策创新方面,建议内地居民可持身份证进行湾区游短途系列产品。

相信通过在邮轮产品和政策上的突破,将大大有利于邮轮分销渠道体系搭建。

5 结语

大湾区邮轮分销渠道还是处于初步发展阶段,邮轮公司需要有长远的战略定位、布局及建立直销渠道,邮轮分销商则要转变产品思维为产业思维,以消费者为导向,通过协同发展逐步构建健康良性的分销体系。

参考文献

汪泓.邮轮绿皮书:中国邮轮产业发展报告(2019)[M].北京:社会科学文献出版社,2019.

中国交通运输协会邮轮游艇分会等联合出品[R].2016—2017年中国邮轮发展报告,2017-04-23.

钟妮,谭金凤,王雪黎.粤港澳大湾区邮轮旅游发展研究[J].特区经济,2019(08).