财报附注披露审计的难点分析

2020-09-02于志伟

于志伟

【摘 要】 2019年2月,财政部修订了12项与财务报表披露有关的审计准则,从业务约定书、识别风险、应对风险至出具审计报告均涉及对财务报表披露的审计,细化了各项要求,本文拟以雅百特为典型案例,研究新审计准则下财务报表附注披露的规范问题,为事务所更好应对新审计准则提供对策。

1.背景引入

江苏雅百特科技股份有限公司(简称“雅百特”)于2018年7月4号发布公告,称公司涉嫌构成不披露重要信息罪以及违规披露罪,并称该案将被证监会移至公安部门处理。深交所强制其退市后,该公司股票更名为:*ST百特。此公告前后,深交所对于雅百特2016-2018年报连发问询函和关注函,并就其中诸多事项,要求众华会计师事务所CPA发表意见。

2.文献回顾

(1)国内外学者对财务报表附注的研究主要集中在报表附注和关联方交易审计中信息披露的意义、重要性。,一些学者还研究了信息披露的内容和制度;

(2)我国对于附注审计的研究相对较晚,并且国内外近十年相关研究文献较少;

(3)怎样才能更好应对附注披露審计中存在的难点,即对于附注财务信息披露审计应当如何针对性解决上市公司附注审计难点、设计以及执行对应的审计程序,正是本文研究的核心——适应新审计准则和应对上市公司造假新动向。

3.案例分析

1.附注披露审计难点

难点1:工程回款的真实性

工程回款的真实性审计难点在于需要充分适当的审计证据以支持结论,且实务中第三方公司大批小额回款不具有商业合理性。众华所在执行相关审计程序后认为其毛利率是合理的:(1)第三方公司回款在境外项目中较常见,交易形式并不复杂。(2)回款地址信息并非主要检查信息,位置不明显、显示不清晰导致难以发现;实践中存在对境内付款的中介公司,同一公司为不同项目回款不异常。(3)首都工程公司在访谈中表示存在外汇管制,众华所也进行了相应检索。

难点2:附注中收入列示分类的更改

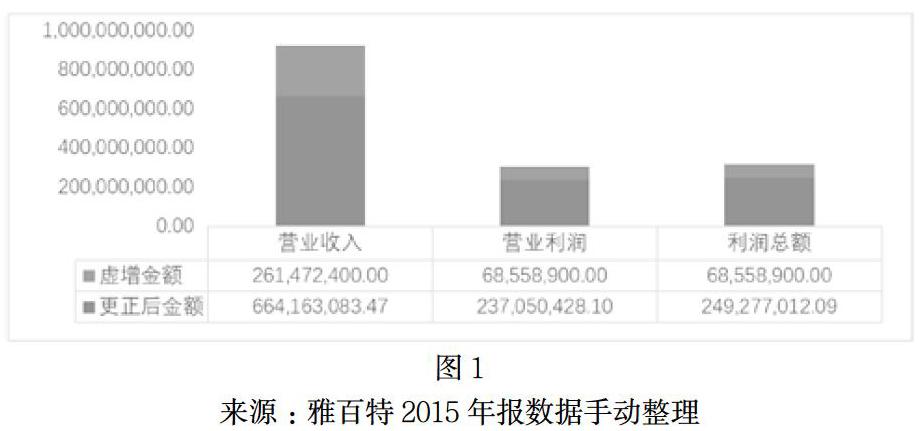

通过更改收入分类列示,雅百特将虚构的货物销售收入混同在其他项目进行披露,导致财务数据无法进行纵向分析与比较,失去可比性。因此,雅百特2015年国内材料销售收入达到28,313.62万元,竟达到2014年该类收入(911.16万元)的31倍。

难点3:隐性关联方交易

由于很难从财务报表的披露中锁定隐藏的关联方,因此准确识别隐藏的关联方已成为审计的主要难点。审计师需要有识别和评估欺诈风险因素的意识,基于实质重于形式的原则分析公司交易往来,获取充分、适当的审计证据,以此判断财务报表是否反映公平性。

2015年,雅百特通过安美国际伪造虚假建筑材料出口合同,将出口到安哥拉的货物运往香港,然后由其关联公司将货物进口回中国。 2015年,其以虚假建材出口贸易的形式虚增营业收入1852.54万人民币,相应虚增当期营业利润1,402.93万元,占当期披露利润总额的4.41%。

同年,该公司利用伪造的木尔坦项目增加收入200,182,500元,导致当期营业利润增加146,756,200元,占报告期内利润总额的47.09%(具体见图2)。

4.审计难点责任归属

1.雅百特内部人员

表5揭示了我国《证券法》对于上市公司负责人的具体规定,本案中,陆永(董事长、总经理)、顾彤莉(公司董事、财务总监)、施妙芳(财务经理),误导了中小股东等广大外部使用者对于雅百特2015年报、2016年中期报告和第3季报的判断,对此次案件负有直接责任。

2.众华所及年审会计师孙勇、顾洁

众华所申辩理由——审计存在着固有的限制、审计师的核查方式方法有限避开了该舞弊案的责任归属。深层次原因是:众华所缺少应有的职业审慎及职业怀疑,列报披露审计应对措施存在获取审计证据不完整、执行审计程序不到位的情况,未做到勤勉尽。

【参考文献】

[1] 崔也光,陈瑜.ST上市公司会计报表附注现状分析——基于2015-2017年沪深A股制造业ST公司数据[J].财会通讯,2018(25):30-32+129.

[2] 刘晓婕、苏柯:《上市公司或有事项披露浅析》,《财会通讯》2012年第13期.

[3] 缪因知. 雅百特不实披露案折射证券执法趋向[N]. 经济参考报,2017-05-23(008).

[4] 唐碧. 雅百特涉嫌合同造假遭同行举报[N]. 财会信报,2017-05-15(E03).