科大讯飞股票日收益率波动性分析

2020-09-02吴荣茂

吴荣茂

【摘 要】 我国沪深股市的收益率长期以来具有肥尾特征、波动性群集等特点,那么辐射到个股收益率序列来说,是否也具备此类特性。对于此,本文将以科大讯飞股票为例,利用ARCH族模型,分析科大讯飞股票日收益率的波动情况。通过实证分析,发现科大讯飞股票收益率同样具有以上特征,但由于其行业特性,其杠杆效应、波动性群集显著性较弱。

1.描述性统计分析

1.1数据的选取。本文选取科大讯飞股票每日收盘价作为样本数据。选取的数据为2012.5.1-2020.5.1日间的科大讯飞股票每日收盘价CP,共2290个样本观测值。为了消除股票日收盘价时间序列的不稳定因素,本文将采取对数日收益率:

1.2科大讯飞股票日收益率的特征。图1显示,科大讯飞股票收益率较平稳地围绕在0均值上下波动,收益率的波动范围主要集中在±5%之内,超过这个范围的频数相对较少。从统计结果看,均值很小,即科大讯飞股票日均收益率接近于0;Jarque-Bera统计量2483.528,说明科大讯飞股票日收益率序列不服从正态分布;Skewness=-0.7665,Kurtosis=7.8672>3,表明具有左偏、尖峰态。该序列的尖峰厚尾性可直观的理解为科大讯飞股票日收益率大多靠近均值,同时波动率变化范围变大。

2.科大讯飞股票的ARCH效应

2.1单位根检验。为消除时间序列伪回归现象,对科大讯飞股票日收益率序列进行单位根检验(检验形式不包括截距项和时间干扰项)。科大讯飞股票日收益率序列分别在1%、5%、10%的显著水平下拒绝存在单位根的原假设,说明该序列是平稳的。

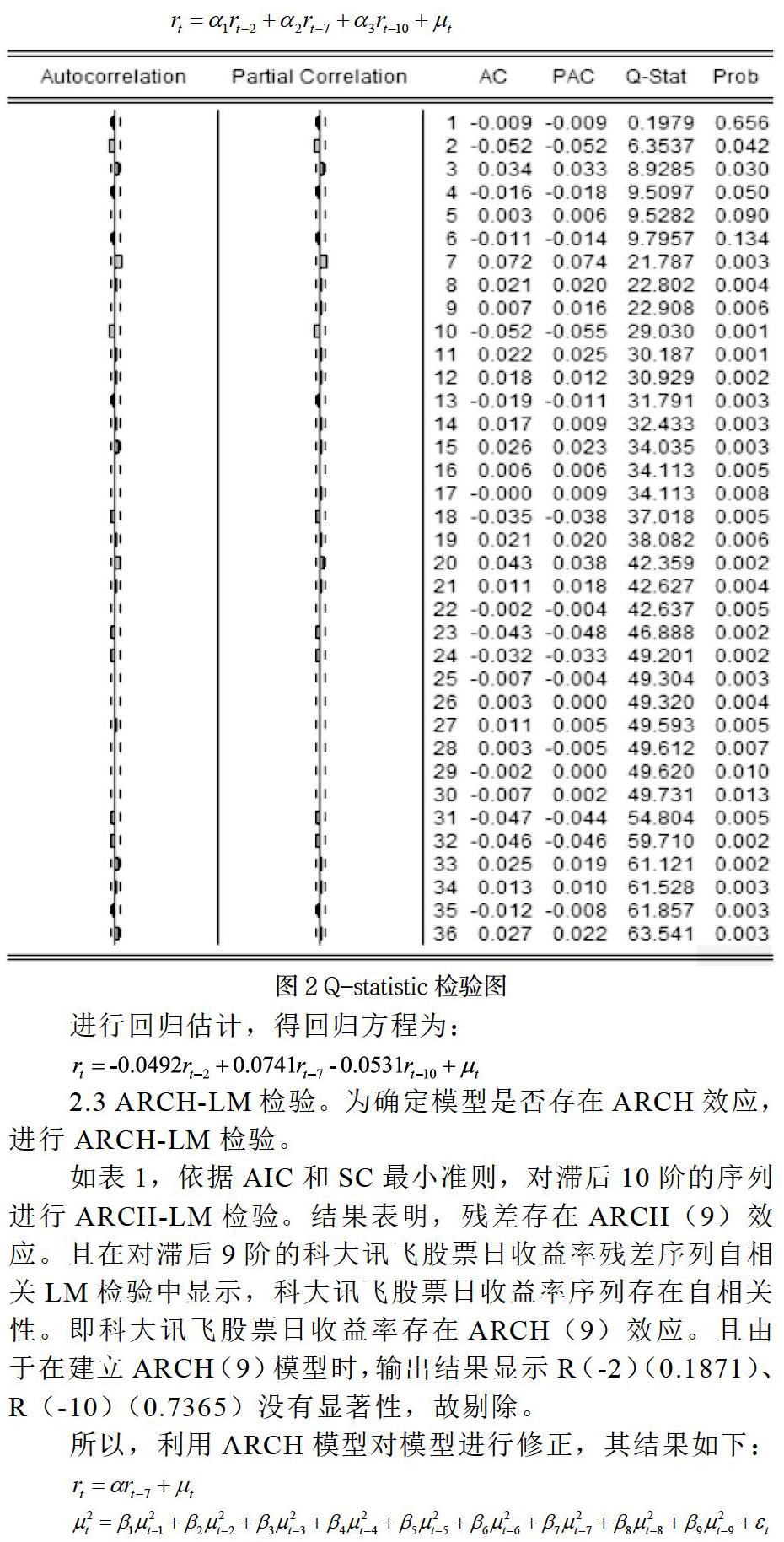

2.2自相关检验。观察图2发现,滞后2阶、7阶、10阶对股票有较大相关性,所以,采用模型来表达自回归模型:

进行回归估计,得回归方程为:

2.3 ARCH-LM检验。为确定模型是否存在ARCH效应,进行ARCH-LM检验。

如表1,依据AIC和SC最小准则,对滞后10阶的序列进行ARCH-LM检验。结果表明,残差存在ARCH(9)效应。且在对滞后9阶的科大讯飞股票日收益率残差序列自相关LM检验中显示,科大讯飞股票日收益率序列存在自相关性。即科大讯飞股票日收益率存在ARCH(9)效应。且由于在建立ARCH(9)模型时,输出结果显示R(-2)(0.1871)、R(-10)(0.7365)没有显著性,故剔除。

所以,利用ARCH模型对模型进行修正,其结果如下:

3.建立ARCH模型

3.1 GARCH模型。科大讯飞股票日收益率序列存在ARCH效应,满足GARCH原理,建立GRACH模型进行进一步实证分析。

定义GARCH模型的条件方差模型为

考虑到ARCH(9)模型中残差滞后项过多的问题,选择GARCH(1,1)模型进行拟合和分析。均值和条件方差方程如下:

该样本的收益率序列条件方差方程中ARCH项的系数为0.053611,稍大于0,表明科大讯飞股票的收益率序列波动具有聚集性,但不太明显,即收益率不能够及时对外界的冲击做出灵敏反应;同时,,能够满足其参数约束的条件,说明科大讯飞股票受到外部冲击导致的收益率序列波动随着时间的推移而慢慢衰减,冲击的影响逐渐减弱。

3.2 GARCH-M模型。为测度风险因子对科大讯飞股票日收益率的影响,建立GARCH(1,1)-M模型:

拟合结果形式如下:

估计的方程所有系数都很显著,并且,满足平稳条件。均值方程中的的系数为0.152291,表明当科大讯飞股票的预期风险每增加1个百分点时,就会使得收益率也相应的增加0.152291个百分点,符合股市投资中的高风险高收益现象,但收益率风险和收益的对应程度较低。

3.3 EGARCH模型。由科大讯飞股票日收益率序列的左偏态性质可知,该序列可能存在一定程度的非对称性,会产生一定的杠杆效应,因而为了确定波动是否存在这种杠杆效应,对其建立EGARCH(1,1)進行分析,基本模型如下:

拟合模型如下:

EGARCH中非对称项系数为-0.028536,说明负向冲击的影响大于正向冲击,但不太明显,即具有一定的杠杆效应。同等程度的利空消息会加剧人们的不确定心理,使人们的投资行为缺乏更多依据和数据来参考分析,无法做出恰当的判断,致使利空消息的杠杆效应产生。

4.结论

以上三个模型从不同的角度对科大讯飞股票收益波动性进行研究,样本的收益率序列波动集聚性稍差,对随机冲击的反应“恢复时间”较长,影响消除缓慢,且具有杠杆效应,同时其收益率风险和收益的对应程度较低。科大讯飞属于高新技术版块的股票市场,其相对于传统行业来说,股票收益率的脆弱性、杠杆性、风险性都较强,投机色彩也比较浓厚,所以应当对该行业进行适当地引导规范,逐步发展其与传统行业市场类似的较为成熟的投资氛围。

【参考文献】

[1] 杭雨,许学军.基于沪市股票日收益率的时间序列模型分析[J].改革与开放,2016(05):21-23.

[2] 徐旭初,杨宁.基于GARCH模型的股票指数收益率波动性分析[J].聊城大学学报(自然科学版),2017,30(04):65-69.

[3] 武倩雯.上证指数收益率波动的实证分析——基于ARCH族模型[J].重庆工商大学学报(自然科学版),2014,31(07):4-9.