A股制造业企业内部控制有效性对企业绩效的影响研究

2020-09-01曾逸刘春

曾逸 刘春

摘要:基于2015年《中国制造2025》颁布,国家对制造业的发展方向进行了宏观调控,制造业企业市场外部环境产生变化的背景,本文选取2015年~2018年A股制造业公司数据,针对制造业探讨股权结构对内部控制有效性与企业绩效关系的调节作用。结果表明:在我国A股制造业上市公司中,内部控制有效性对企业经营绩效有着提升作用;作为股权结构的替代变量股权集中度与股权制衡度对两者的关系不存在调节作用。

关键词:股权结构;企业绩效;内部控制有效性;A股制造业

中图分类号:F275;F2725文献识别码:A文章编号:

2096-3157(2020)13-0022-03

一、引言

国家统计局的统计报告显示,2018年我国GDP增长速度是历来的最低值,GDP的同比增长率仅为65%,而作为我国经济发展支柱的制造业利润为56964亿元,同比上年增长87%,是我国经济增长的重要支撑。随着市场经济的发展,劳动力成本的提升,我国以往相对廉价的劳动力成本对于制造业已经不再是优势,反而成为了制约制造业稳定发展的一个重要因素,制造业仍然面临严峻的外部挑战,转型也就是制造业所面临的现状。在外部风险增加的同时,稳定的企业内部环境尤为重要,企业内部控制制度决定着企业的内部环境、财务管理、信息沟通、生产流程管控等,对企业在激烈的行业竞争中能否取得优势有着重要影响。作为公司治理的重要组成部分——股权结构一直是学者们重点关注的对象,基于股权结构视角,探究其对内部控制有效性与企业绩效关系的调节作用,能够给制造业公司完善内部控制、改善股权结构,提升企业绩效方面很好的指导意义。

二、理论分析与研究假设

1内部控制与企业绩效

从委托代理理论来看,从“经济人”的角度来看,公司管理者与股东之间有着个人利益最大化不一致的矛盾,股东为了防止公司管理层为了自己利益损害公司利益,会签定条约来对管理者进行限制,会产生代理成本,而有效的内部控制能够对公司管理层起到监督与约束的作用,降低企业的代理成本;从信息传递理论来看,有效的内部控制能够保障企业披露财务信息的可靠性,能够向市场传递积极的效应,更容易受到外部投资者的青睐。方红星、陈作华(2015)使用Heckman两阶段法,对2009年~2011年的2763个样本数据进行回归分析,认为内部控制质量越高,企业经营越好,绩效越高[1]。

基于此,提出假設:

H1:内部控制有效性与企业绩效正相关。

2股权结构的调节作用

(1)股权集中度对内部控制有效性和企业绩效关系的调节作用。股权的集中有助于公司大股东对企业日常事务的管控力度,加深股东对于公司管理决策的影响,掌握相对多的企业信息,能够降低股东与管理层的信息不对称,减少代理成本,从而对企业的经营产生正向影响。但是,股权的过度集中容易导致“一股独大”的现象,出现大股东以个人利益为优先考虑的“隧道行为”(张颖,2016)[2],让内部控制形同虚设。(熊风华等,2016;王雪平,2017)研究发现,当股权过度集中时,大股东会出现违反内部控制制度的行为,使内部控制无法都得到有效性执行,从而降低企业绩效[3]-[4]。基于此,提出假设:

H2:过高的股权集中度会抑制内部控制有效性对企业绩效的正向影响。

(2)股权制衡度对内部控制有效性和企业绩效关系的调节作用。股权制衡度的提升能够对大股东股权占比进行稀释,在降低大股东话语权的同时,小股东的占比能够得到提升,让小股东能够参与到公司的管理决策中,能够避免大股东“一股独大”现象的出现,对大股东利己行为进行了约束。股权制衡度的提高,能够减少大股东违反内部控制制度的现象,保障内部控制有效执行,约束大股东的利己行为,保障小股东的利益。

基于此,提出假设:

H3:股权制衡度的提高能提升内部控制有效性对企业绩效的正向影响。

三、研究设计

1样本与数据

针对2015年《中国制造2025》颁布,推动“中国制造”向“中国精造”发展的研究背景,选取2015年~2018年我国沪深A股制造业上市公司4年间的数据进作为研究样本,剔除变量数据缺失的记录、剔除当年处于ST、*ST、PT状态的公司、删除变量异常数值,在1%上对数据进行缩尾处理、删除退市公司记录。研究中的内部控制指数来自深证迪博内部控制与风险管理数据库,其余数据来自锐思金融研究数据库(RESSET)、国泰安数据库(CSMAR),在经过Excel处理之后,最终得到4247个有效样本数据。

2变量定义

本文企业绩效作为因变量,内部控制有效性为自变量,选取深证迪博内部控制指数来衡量内部控制有效性。将股权集中度与股权制衡度作为股权结构的替代变量,作为本文的调节变量。本文控制变量的选取主要从影响企业绩效的角度出发。变量说明见表1。

3模型构建

基于假设一,建立模型一:

四、实证分析

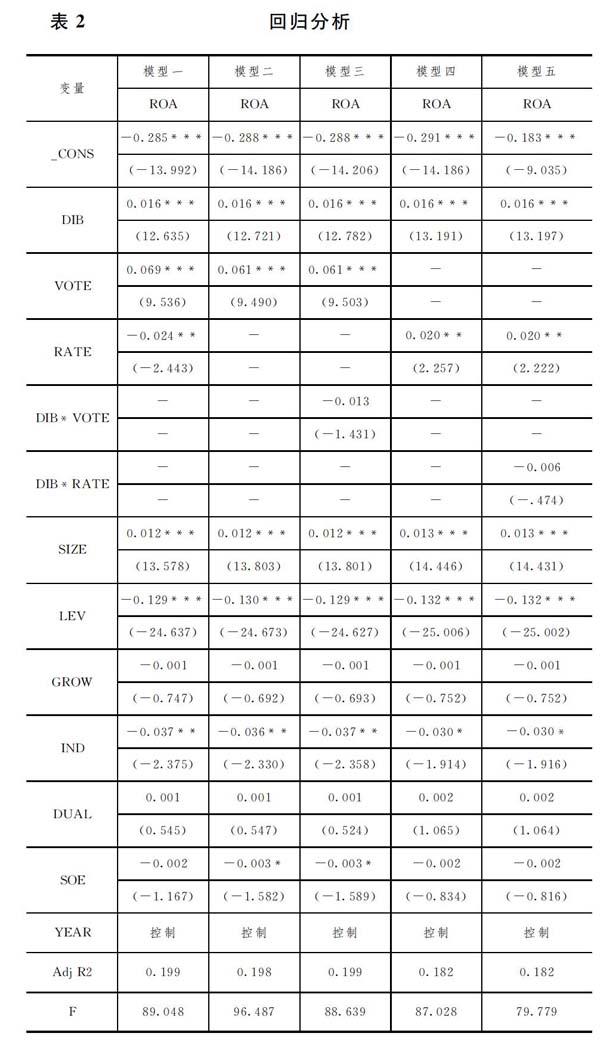

在通过VIF共线性检验后,分别对模型进行线性回归,得到结果见下表2。模型一中内部控制有效性(DIB)与企业绩效(ROA)回归显著正相关,假设一成立;股权集中度(VOTE)与企业绩效(ROA)显著正相关;股权制衡度(RATE)与企业绩效(ROA)在显著负相关。温忠麟等(2005)表示做调节变量检验时,为了避免出现共线性的情况,应对自变量和调节变量进行中心化处理[6],因此在检验股权结构的调节作用时,对交乘项双方变量进行了中心化处理。在模型二与模型三的回归结果中,模型三调整R2相比模型二增加了0001,变化不大,交乘项与企业绩效不显著相关,表明股权集中度不存在调节效应,假设二不成立。在模型四与模型五中,调整R2没有变化,交乘项DIB*RATE不显著,表明股权制衡度不存在调节效应,假设三不成立。

五、结论

1A股制造业企业内部控制有效性与企业绩效正相关。在A股制造业上市公司中内部控制有效性越高,对企业绩效的提升越明显,其提升作用体现在以下两个方面:一是内部控制制度的完善,可以有效地降低企业的信息不对称程度,降低股东与管理者之间的代理成本;二是内部控制的有效性执行,能够给广大投资者传递出积极的信号,吸引更多的投资者进行投资,并从债务契约理论来说,内部控制有效性能够有效地降低债务双方之间的信息不对称,从而降低债务成本,提升企业绩效。

2A股制造业企业中股权结构对内部控制有效性与企业绩效的关系没有调节作用,其原因可能如下:一是制造业的行业特性;二是根据以往学者的研究,股权结构是通过对内部控制产生影响来对企业绩效产生影响,即内部控制有效性作为中介变量在股权结构与企业绩效间传导。

参考文献:

[1]方红星,陈作华.高质量内部控制能有效应对特质风险和系统风险吗?[J].会计研究,2015,(04):70~77+96.

[2]张颖.内部控制对股权结构与企业财务绩效的中介效应[J].财会通讯,2016,(35):37~40.

[3]熊风华,黄俊.股权集中度、大股东制衡与公司绩效[J].财经问题研究,2016,(05):69~75.

[4]王雪平,王小平.股权集中度与公司绩效之间存在门槛效应吗?[J].财会通讯,2017,(23):18~21+129.

[6]卢谢峰,韩立敏.中介变量、调节变量与协变量——概念、统计检验及其比较[J].心理科学,2007,(04):934~936.

[7]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,(02):268~274.

[8]方杰,温忠麟,梁东梅,李霓霓.基于多元回归的调节效应分析[J].心理科学,2015,38(03):715~720.

作者简介:

1曾逸,南华大学经济管理与法学学院硕士研究生;研究方向:企业管理。

2.刘春,南华大学经济管理与法学学院副教授,硕士;研究方向:企业战略管理,市场营销。