解密原油QDII

2020-08-19刘亦千池云飞江牧原孙桂平编辑白琳

文/刘亦千 池云飞 江牧原 孙桂平 编辑/白琳

近期国际原油暴跌,原油QDII产品的净值并没有完全跟随原油期货价格同涨同落。原油QDII作为基金产品有哪些特点,到底是如何跟踪原油市场的呢?

目前市场上的原油QDII产品的直接投资标的并非原油期货合约,而是分为两类:一类标的是海外的油气板块公司,本文将投资海外原油权益资产的基金定义为原油主题QDII基金;另一类是通过FOF方式投资某特定油气板块指数ETF(Exchange-Traded Fund,交易所交易基金)或原油商品ETF/ETC(Exchange-Traded Commodity,交易所交易商品)/ETN(Exchange-Traded Note,交易所交易票据),本文把投资于国际原油商品的基金定义为原油商品QDII基金(见表1)。

表1 原油QDII概况

原油QDII作为投资工具的优点

第一,原油QDII产品可供投资者的选择较多,投资者除了可以选择投资跟踪特定原油商品指数的基金外,还可选择投资油气相关领域上市企业的主题基金。油气企业主题基金长期看与原油商品有很强的相关性,但相对于原油商品基金,波动更加平滑,且没有期货产品的移仓成本,可满足投资者的不同需求。

第二,原油商品类QDII产品底层资产为多元的原油ETF,即本质上跟踪多种指数,底层资产来自全球各地,风险被双重分散,因而收益更加平滑。原油商品QDII基金合同规定,同一基金(ETF)占QDII基金资产净值比例不超过20%。这项条款能帮助基金规避个别资产的集中风险,例如之前受严重影响的美国WTI原油基金(USO)在各原油商品QDII基金中的实际比重均在20%以下。同时,原油商品QDII基金还会配置一定比例的布伦特(Brent)原油ETF及持有远期合约的原油ETF。此外,原油商品QDII基金配置的原油ETF基金高度分散在全球,可削弱局部市场的影响。

第三,海外原油ETF多跟踪指数,大多会配置多种不同类型的合约。原油商品分现货市场与期货市场,原油ETF底层资产主要投资于期货市场。期货市场非常复杂,不同市场、不同产品、不同交割期的期货合约都是独立的。为了更好地跟踪某个特定指数,海外原油基金的持仓往往会包括多个不同交割日的期货合约,甚至是不同产地的原油合约,不会让资产高度集中。

第四,海外原油ETF产品大都带有移仓最优策略设计,会针对市场特征尽可能使移仓收益(Rolling Yield)最大化。此类产品,通过投资多种交割期的合约或弹性的移仓时间来降低移仓成本。WISDOMTREE公司旗下的产品在目前市场上的原油商品 QDII基金中的比重较大,而该公司很多产品会跟踪某种UBS Bloomberg CMCI指数。该类指数会通过多个多期合约来分散移仓风险、优化移仓成本。通过UBS Bloomberg CMCI WTI指数可以看到,该指数的主要合约为3月、6月到期合约,没有近1—2个月的到期合约,而1—3年的合约也占很大比重。这种设计可以很好地降低移仓风险。而该指数长期回报也高于其他传统移仓方式指数。因此,从长期角度看,判断一个原油ETF或产品的好坏,更重要的是看该产品对移仓风险的把控。

之前报道的5月合约爆仓的USO(美国原油基金),因为跟踪WTI价格指数,故近期合约较多,受拖累明显。万幸的是受QDII产品的风控限制,该类型合约在原油商品QDII产品中的占比并不很高。其实该基金公司还推出了一款WTI原油ETF产品,同样被部分原油商品QDII基金持有。该产品是由接下来一年内不同到期月份的12个等数量WTI合约构成的,可有效分散移仓风险,降低移仓成本。

第五,海外原油ETF基金的收益一般还包括抵押物收益(Collateral Yield)。众所周知,原油期货是通过保证金进行交易,运作时会借用杠杆。一般情况下原油ETF基金会有95%左右的资金投资在无风险资产,这些资产则会为投资者提供额外的无风险收益。

第六,原油商品QDII产品内嵌防火墙结构,设计之初就考虑了规避极端行情下的“无限连带责任”。正如我国《证券投资基金法》的规定,基金资产不得用于从事承担无限责任的投资,因此原油商品QDII的底层资产虽然为原油商品合约(理论上存在“无限责任”),但原油商品QDII基金投资的ETF产品的组织形式为有限合伙(LP)、有限公司(LLC)、信托(Trust)等有限责任运营主体,财务独立,一旦基金资产出现负值可以申请破产保护。

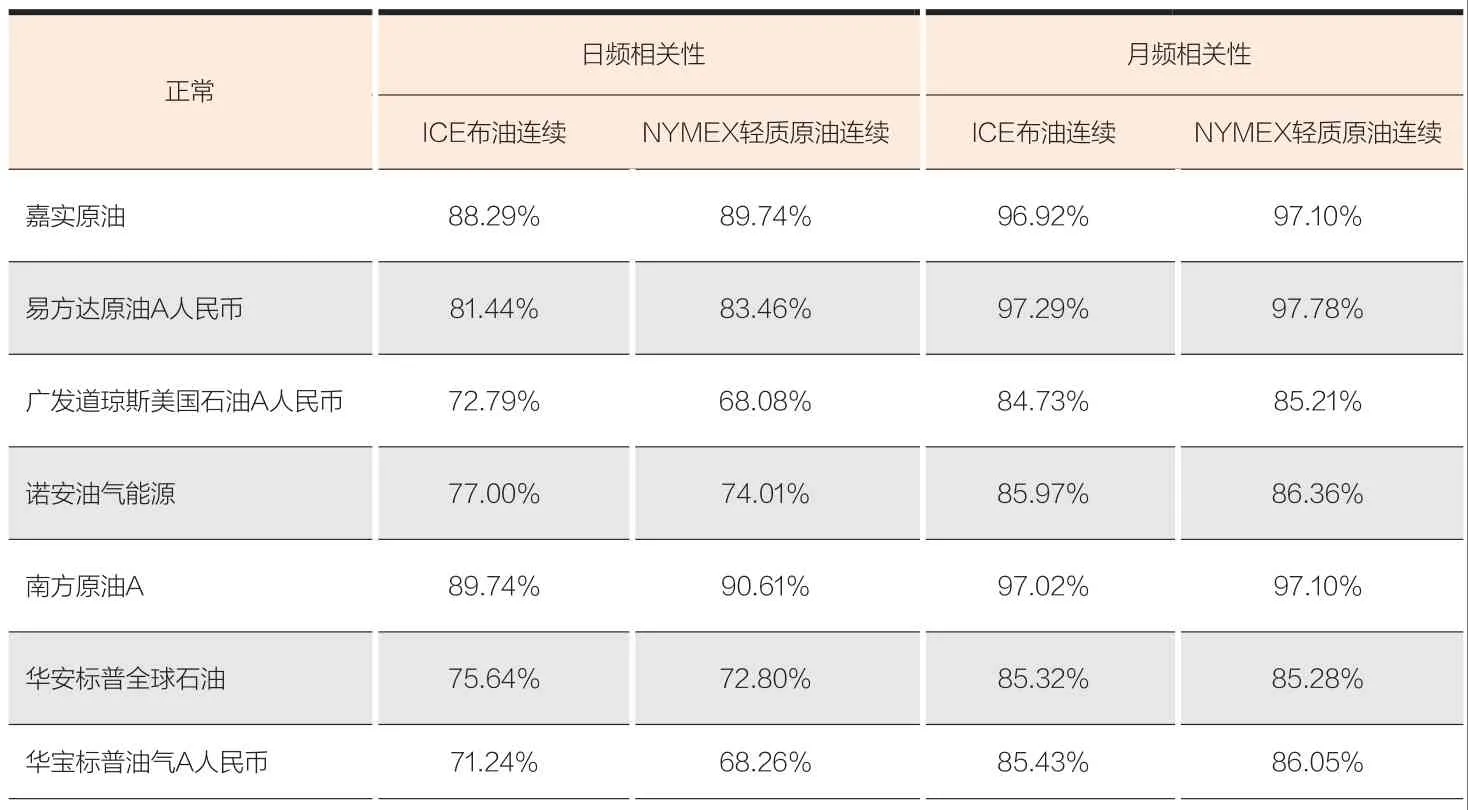

表2 原油QDII基金与ICE布油、NYMEX轻质原油期货的收益率相关性

投资原油QDII需要关注的问题

上述特点表明,原油QDII对于风险分散和隔离有一定的设计与考量;但同时也要看到,QDII基金产品投资于全球不同的市场,短期跟踪效果和收益都会受到一定的影响。

一是原油商品QDII基金对原油价格指数的短期跟踪并不紧密,但从长期看跟踪效果较好。由于原油商品QDII基金的底层资产高度分散,且覆盖率远高于平时对照的WTI连续指数或ICE布油(Brent)连续指数,因而原油商品QDII的收益会更加平滑,短期内与原油连续指数收益会有一定偏离,且这个特性在波动显著增加的行情下会被放大。从历史数据上看,原油商品QDII与原油连续指数的短期(日频)相关性较低,而长期(月频)相关性较高(见表2)。

从另一个角度看,高频数据显示,近期资产的相关性并未发生显著变化,只是波动增加后收益偏离度变大。从相关性变化来看,总体上原油商品QDII的相关性较原油主题QDII基金的相关性更高。尤其在近期,原油期货市场大幅波动,原油商品QDII基金仍能保持较高的相关性,而原油主题QDII基金相关性则下降明显。2020年,由于受到多种黑天鹅事件的影响,原油价格波动加大,同一日不同买卖时点的价格都会有巨大差异。此外,伴随着巨量申赎,基金跟踪效果被进一步弱化。2019年12月以来,原油商品QDII基金的收益率与ICE WTI原油收益率偏离的绝对值随市场波动明显放大。

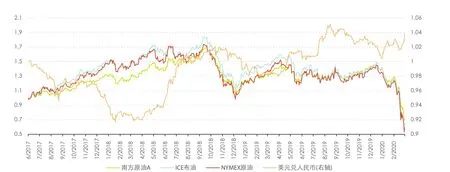

南方原油基金收益与美元兑人民币汇率关系

二是原油QDII基金底层资产分散在不同时区,底层资产净值确认存在时差,导致短期内与原油商品指数存在偏离。由于原油QDII基金的底层资产一般会投资于不同时区,按合同规定,一般情况下某单个底层资产的净值确认为其最近一个交易日的市场价格或公允价格。拿原油商品ETF来说,各海外市场的原油ETF价格只反映当地开盘时间内的油价变化,仅是全天油价变化的一部分,因而在波动幅度较大时,会造成基金净值与国际原油期货收盘价的价差放大。以南方基金为例,根据其2019年四季度的报告,基金主要投资欧洲和美国地区的ETF基金,而欧洲的产品收盘时间早于期货市场的收盘时间,这就造成了在国际油价日内波动比较大的情况下,持仓基金收盘价与国际油价的差异。

三是资金兑换转托存在较大时滞,巨额申购下会导致短期内底层资产配置比例不足,导致价格偏离。大部分QDII基金产品的资金从投资者的投资账户到境内托管账户换成相应外币,再到境外托管人账户,最后到具体资产都需要一定的时间,所以申购确认日一般为T+2。从基金运作的角度看,在资金确认后,向境外托管机构汇款需要一定时间(向美国银行跨国汇款一般要1—5天到账)。而QDII基金的杠杆使用上限为10%,因此基金不能及时买入一篮子资产。如果基金遇到大量申购,短期内大量现金的增加会摊低原油相关资产在基金中的占比,导致基金短期内对基准的跟踪失灵。

可以看到,在原油商品期货断崖式暴跌前,原油QDII基金与基准的涨跌幅基本保持一致;而后才随着巨量申购及油价的大幅波动逐渐出现偏离。此外,近期海外ETF也面临巨额申购导致的的跟踪效果弱化的影响,因而原油商品QDII的FOF运作方式存在双重风险。随着申购潮的褪去及原油波动性的降低,QDII产品的跟踪能力也逐渐得到恢复。

四是受到汇率和双重费用的影响。部分原油QDII产品投资的底层资产虽然以美元计价,但资产遍布世界各地,因此资产净值会受到国际汇率的影响。人民币份额基金每日的份额净值还会受到美元兑人民币汇率的影响。汇率波动会致使基金跟踪效果变差。从汇率数据看,2017年中旬至2018年中旬,美元兑人民币汇率曾有较大波动。以南方原油A为例,可以看到其跟踪效果变差,但近几年基金的跟踪效果明显增强(见附图)。此外,部分原油QDII产品以FOF的方式运作,因而最终的收益将会被双重收费摊薄。

根据上海证券基金风险评价体系的评估,原油主题QDII基金风险基准为中等风险,因为该类基金投资于海外原油产业内企业,产品设计与国内行业主题基金一致,投资者易于理解;而原油商品QDII基金风险等级则被定为高风险,原因是其投资的底层资产为期货等较为复杂的金融衍生产品,投资者不易理解,并不适合风险识别和风险承担能力中等偏高及以下的普通投资者参与。

从市场角度看,国际疫情尚未出现转折,而需求的进一步削弱及复工复产的延迟,将进一步加大原油商品及相关企业的风险。另一方面,据Rystad Energy的估计,如果油价维持在20美元,至2021年将会有533家美国石油相关公司破产。由于原油需求端的疲软或将持续较长一段时间,因而与原油相关资产的未来发展仍有很大的不确定性。对此,投资者除了要注意QDII基金特殊运作方式下的资产特点外,还要注意原油资产本身的高波动风险及移仓风险,切勿因投机心态导致该类资产的配置比例过高。从长期看,原油商品与沪深300的相关度仅为5.38%,因而是一个有效的分散投资工具,在市场更为明朗后能为投资组合提供风险分散化收益。