制造业就业、国际贸易与中国

2020-08-18阿卜杜拉阿齐兹·艾特·阿里尤里·达杜什(UriDadush)

阿卜杜拉阿齐兹·艾特·阿里 尤里·达杜什(Uri Dadush)

【提 要】本文旨在更好地理解全球制造业就业的演变。自2000年以来,制造业增加值增长迅速,这主要是因为对制成品的需求不断增长,尤其是发展中国家。不过,无论是在金融危机之前还是之后,制造业就业都增长得非常缓慢。制造业新增工作岗位只能为10%的新增劳动力和农村转移劳动力提供就业机会。大部分制造业新增工作岗位主要都在中国,大多数国家的制造业就业占比都在下降,还有一些国家(包括几乎所有发达国家)的制造业就业人口出现了绝对下降现象。中国的经济转型非常成功,使其就业人数大幅增长,但中国生产的大部分制成品都在国内消费了,尤其是金融危机之后更是如此,因此中国日益融入世界贸易并不是世界其他地区制造业就业停止增长的根本原因。在我们所研究的样本国家中,就业下降的主要原因是自动化和生产方法的改进使劳动生产率提高,而不是制造业贸易的变化,这与人们普遍的观点不一样。我们发现证明制造业(用不同方式衡量)的规模与经济快速发展之间有相关性的证据不多。

【关键词】 制造业就业;国际贸易;中国

无论是穷国还是富国,很少有话题能像制造业就业减少这样一直是经济政策论文的主题。人们常常认为制造业就业减少是不平等加剧、社会矛盾和整个社区经济不景气的主要原因(Grabowski,2017;Autor,2016)。近年来随着国家民粹主义和贸易保护主义抬头,这个问题变得更加突出。

与发达国家普遍流行的观点相反,制造业并不是一个停止发展或逐渐衰退的行业。我们发现,自2000年之后,全球制造业增加值增长迅速,至少与全球GDP的增长率相近,即使全球金融危机之后也是如此,这主要是因为发展中国家对制成品的需求在不断增长。然而,由于劳动生产率的提高,无论是金融危机之前还是之后,全球制造业就业都增长缓慢。

制造业的新增工作岗位大部分都在中国,与此同时其他大多数国家——无论是发展中国家还是发达国家——制造业就业在总就业中的占比(“制造业就业占比”)都在下降,有些国家(包括几乎所有发达国家)的制造业就业都出现了绝对下降。事实上,从全球平均来看,制造业新增就业岗位仅占非农新增就业岗位的10%左右,而农业部门的就业岗位在减少。

中国经济转型的巨大成功,使中国的就业变化远远超过其他任何国家,在短时间内重新安置了几千万来自农业的工人。但是,由于中国消费了自己生产的大部分制成品(自金融危机以后,这一趋势变得更加明显),中国融入世界贸易程度的加深并不是其他地区制造业就业停止增长的根本原因。在我们研究的所有国家中,与制造业贸易的变化相比,由于自动化和生产方法改进而使制造业劳动生产率提高才是其就业减少的一个更重要的原因。这一研究结果证实并扩展了Edwards和Lawrence(2013) 详细研究发达国家之后得出的研究成果。

由于处在追赶进程,发展中国家制造业劳动生产率的增速甚至超过了发达国家,但也有很多发展中国家的制造业就业只有小幅增长或没有增长。因此,许多发展中经济体的制造业就业占比似乎已经见顶,这一结果被称为“过早去工业化”(Rodrik,2015)。

现有数据无法很好地衡量制造业就业对经济其他领域的影响。例如,许多公司被归类为制造业的企业(如制药企业),其生产过程创造的增加值比研发、市场推广、分销等环节产生的增加值小(Dadush,2015)。因此,许多制造企业实际上只是服务提供商。另一方面,提供服务的公司(如汽车修理店)是制造业的直接延伸,但不一定是本国制造业的延伸。制造业就业的发展趋势常常很难解释。

虽然制造业与服务业之间的界限越来越模糊,但人们普遍认为制造业就业停止增长是一个问题。然而,如果没有制造业劳动生产率的迅速提高,制成品消费不可能出现大幅增长,经济增长也会放缓。我们尝试研究制造业规模(用不同方法衡量)对经济增长是否重要,但无法得出一致的结论。可以肯定的是,虽然许多国家的制造业就业人数或其在总就业人数中的比重不升反降,但这些国家的经济依然在持续增长。如果这些国家采取政策促进制造业就业增长,它们是否能更快增长就不太确定了。

在下文中,我们先分析制造业和制造业就业的全球趋势,再详细分析中国和其他四个处于不同发展阶段的国家(包括美国)的经历,最后总结主要的研究结论及其政策启示。

一、全球格局

我们使用从“世界投入产出数据库”(World Input-Output Database,WIOD)中提取出的“投入产出表”(input-output tables)來解释劳动生产率和国内外需求对制造业就业的影响。我们按金融危机发生的前后划分两个时间段:2001-2008年和2008-2014年。我们的主要目的是描述影响制造业就业的近似原因,而不是分析导致其变化的深层原因,例如人口结构、营商环境、劳动力市场规制、竞争和其他经济和政策因素。

为了解释制造业就业的变化,我们利用了一个恒等式:制造业产出≡国内需求显示+制造业国际贸易差额(出口减进口)。国内需求包括最终需求(消费者、政府和投资的制成品开支,包括库存增加)和非制造业部门的净需求或净中间产品需求。因此,制造业就业的变化可以拆分成最终需求、中间品需求、净国外需求和劳动生产率对劳动力需求的影响。分析结果发现,计算过程中面临的主要挑战是如何分离或正确界定制造业部门,并为投入、产出的名义值找到合适的平减指数,或如何找到及使用相关表格。我们假设,在同一研究时间段内各种需求的相对劳动占比是相同的,或者换句话说,如果给定一美元增加值,那么需求组合的变化不会改变就业水平。我们认为在我们研究的这十五年时间里,这种假设可能不会与事实有太大的出入。

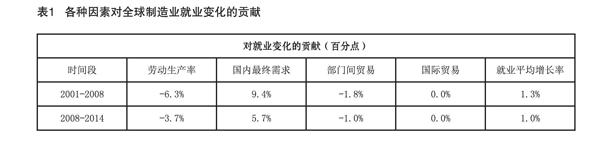

根据国际劳工组织(International Labor Office,ILO)的数据,2014年全球制造业的就业岗位为4.66亿个,比2001年净增6300万个。2009年是全球金融危机最严重的时候,制造业就业岗位的年增长率从2001-2008年的1.3%明显降低到2008-2014年的1%。表1估计了全球范围内生产率和各种需求对制造业就业岗位变化的贡献。

如表1所示,国际贸易对全球制造业就业的贡献为零。国际贸易只是在国家之间进行劳动力再分配,但不会增加全球总就业量。

值得注意的是,制造业的实际增加值(表1中劳动生产率增长和就业增长率的总和)在危机前增长非常迅速,年均7.6%,而危机后减缓为年均4.7%。

到目前为止,由私人消费、投资和政府采购构成的国内最终需求对全球制造业就业增长的贡献率最大。部门间贸易对制造业就业的贡献(即其他部门对制造业的净需求)为负,表明制造业出现净业务外包,主要外包给服务业,因此制造业会对经济体内其他部门的就业产生积极的溢出效应。在产出水平不变的情况下,劳动生产率增长大大减少了全球制造业的就业。危机前,制造业劳动生产率以年均6.3%的速度迅速增长,危机后减缓为3.7%,造成这种变化的主要原因是对制成品的需求增长减缓。虽然制造业受到全球金融危机的严重冲击(国际劳工组织,2010),但即使在危机之后,制造业增加值的增长率也高于全球GDP。鉴于制造业在世界贸易中的重要性,这一发现似乎与危机后世界贸易的增长相对于全球GDP的增长急剧放缓不一致,但出现这种明显矛盾的原因是国内消费的制成品更多了(参见麦肯锡,2019),这一点我们将在下文中进一步讨论。

制造业的劳动生产率增长与整个经济体劳动生产率的增长相比又如何?我们使用联合国贸发会议(UNCTAD)的增加值数据和国际劳工组织(ILO)的就业数据(一组样本国家的数据)比较这两种劳动生产率。国际劳工组织(ILO)根据各国的数据进行了全面的就业预测(按经济活动划分),如果无法获得有些国家的数据,就根据国际劳工组织(ILO)的趋势经济计量模型(Trends Econometric Models,TEM)进行计算。国际劳工组织(ILO)对信息不充分的国家的数据质量很谨慎。预计(或希望)大型国家的数据质量会高一些,所以后文我们将重点关注2001年制造业就业人数超过100万的经济体。因此2001年和2014年,所选择的43个样本国家的制造业就业人数占全球的91%。

如图1所示,制造业劳动生产率的增长率与整体生产率的增长率之间存在很强的正相关性。

图1还显示,美国经济的整体生产率增长甚至比制造业还低40%。43个样本国家中只有11个国家其他经济部门的生产率增长率高于制造业。这11个国家大多数都是中等收入国家,包括一些经济发展最快的亚洲国家,如中国、印度尼西亚、泰国、孟加拉国和越南。在这些快速工业化的经济体中,制造业的迅猛发展只是其深刻的整体经济转型的一个方面,这种转型对其他部门劳动生产率的影响不亚于对制造业的影响。因此,我们有必要重新审视一下曾经坚信不疑的观点:制造业始终是“拉动”其他经济部门发展的行业。显然在某些情况下,和其他部门一样,发展中经济体也可以在服务业和农业部门迅速应用现代技术和方法,不过从数据中同样可以明显看出,这不是常规做法。

二、各国制造业就业趋势呈现多样性

正如《制造业就业趋势》(A comprehensive report on employment trends in manufacturing)(UNIDO,2013)所描述的那样,自2000年以来,制造业的就业增长主要集中在少数几个发展中国家。虽然发达国家制造业就业在下降,但大部分发展中国家的制造业就业只出现了小幅增长,也有一些发展中国家制造业就业出现小幅下降。一些作者(Lawrence, 2018; Rodrik, 2015)认为,由于出现了先进的制造技术及其应用速度加快,在国家的发展进程中,制造业在GDP中所占的比重(更多的是制造业的就业比重)常常比以前更早到达峰值。这种现象就是所谓的“过早去工业化”现象。与技术应用缓慢的其他部门相比,先进技术和生产方法增加了制成品的供应量——通常认为制成品需求的价格弹性较低,并且随着收入的增加,制成品需求的增长幅度要小于服务业需求——制造业产值相对于服务业产值出现了下降。因此,我们观察到,中国、南非和巴西的制造业就业比重似乎达到了15%-19%的峰值,而美国是在1953年达到25%的峰值,英国在1961年达到32%的峰值(Lawrence, 2018)。

我们基本同意他们对数据的这种解读,但是想从三个方面进一步说明。首先,全球对制成品的需求继续以接近甚至超过全球GDP的速度在增长,但发达国家的增长要慢很多。其次,在少数几个国家,经济中其他部门劳动生产率的增长速度与制造业一样快,包括中国。第三,全球化(贸易壁垒和运输成本的下降)为一些极具竞争力的国家——尤其是中国——创造了短期内获得大量市场份额的机会。但是,正如Lawrence(2019)所指出的那样,即使在中国,制造业的就业似乎也已提前见顶。

根据国际劳工组织(ILO)的数据,2001-2014年间,在这些样本国家中(以及在全世界范围内),全球制造业就业增长有超过一半在中国。印度是制造业就业增长的另一个重要贡献者。在制造业就业占比变化幅度超过3%的17个样本国家中,有12个国家的制造业就业比重下降超过3%,样本中所有发达国家都属于这一类,包括通常被认为是制造业冠军的德国和日本。

有五个国家(中国、孟加拉国、越南、泰国和土耳其)的制造业就业占比上升超过2个百分点,这些国家都是发展中国家。孟加拉国和越南的制造业就业占比提高幅度最大,分别为5.6%和4.7%。总体来看,在43个样本国家中,只有10個经济体的制造业就业占比上升了。

在非洲大陆,埃塞俄比亚表现最好,制造业增加了近80万个就业岗位,但其制造业就业占比却几乎没有变化。埃塞俄比亚似乎很有可能成为非洲的制造业中心。摩洛哥是发展中国家,但其制造业就业占比却在下降。

发达国家的决策者通常认为,制造业是为职场新人提供好工作的重要行业。发展中国家的决策者则常常认为制造业是经济发展的关键,也是为农业转移劳动力提供就业的关键行业。这些观点是否与实证经验相符?答案是,不是很相符。

根据国际劳工组织(ILO)的统计数据,2001-2014年间,全球净新增工作岗位约4.92亿个,而农业减少了约1.21亿个工作岗位,其中制造业净新增工作岗位约6300万个。因此,非农业部门净新增了6.13亿个工作岗位,而制造业新增工作岗位只占10%左右。相比之下,服务业占新增工作岗位总数的73%,除制造业以外的其他行业(建筑业、公用事业等)占17%。从表2我们还可以看到,在43个样本国家中,只有5个国家的制造业就业占比在这段时期出现了显著增长,即提高了2%以上。在为新移民和农村转移劳动力提供就业方面,几乎每个国家的制造业都只发挥了很小的作用。即使在孟加拉国和越南这两个制造业就业占比提高最多的国家,制造业新增就业岗位在非农业新增就业岗位中所占的比例也不足四分之一。

三、国别案例

我们研究的样本是五个发展水平不同的国家:两个制造业就业下降的高收入国家——法国和美国,两个制造业就业增加的中高收入国家——中国和土耳其,以及一个制造业就业减少的低收入国家——摩洛哥。

(一)高收入国家

1.法国。法国的情况比较简单:制造业发展缓慢,工作岗位不断减少。从2000-2014年间,法国制造业大约减少了80万个工作岗位,相当于2000年总工作岗位的23%。金融危机后,制造业工作岗位加速减少。劳动生产率提高是危机前后制造业工作岗位减少的一个重要原因(表2)。

贸易收支恶化也是法国制造业工作岗位减少的重要原因,而且危机前的影响比危机后大。金融危机使制成品的国内需求受到严重冲击,直到2014年仍未完全恢复。不过全球金融危机也减少了法国对外国商品的需求,否则法国制造业的工作岗位会下降得更厉害。这些趋势表明,净中间需求对法国制造业就业的贡献很大。

2.美国。美国劳工统计局(Bureau of Labor Statistics,BLS)的数据显示,2001-2014年间,美国约有350万个制造业工作岗位流失,约占2001年总就业的27%。

世界投入产出数据(World Input Output Data,WIOD)反映的制造业就业变化趋势也类似,但是由于制造业的分类不同,点对点失业(point to point job losses)人数更高,约为420万人。根据经济分析局(Bureau of Economic Analysis,BEA)的数据,制造业生产的实际增加值在全球金融危机之前以3.3%的速度快速增长,超过了整体经济的增长率,但金融危机使制造业遭受重创,增长速度减半,与经济其他部门的增长率趋于一致。

以美国为例,可以看出如何选择数据集、制造业增加值的平减指数和进出口数据的平减指数对就业增长贡献率的计算结果有非常明显的影响。因此,用美国劳工统计局(Bureau of Labor Statistics,BLS)和WIOD的平减指数计算出的结果不同。计算制造业增长率或实际增加值时,这种差异尤其明显。用BLS数据计算出的制造业实际增加值的增长率远低于用WIOD数据计算出的结果,甚至低于用美国经济分析局(Bureau of Economic Analysis)的数据计算出的结果。经向BLS工作人员询问,原来制造业的实际增加值是用实际使用减去实际投入的差值。因此,我们决定只展示两组数据计算的结果,一个是用WIOD数据表和平减指数计算的结果,另一个是用BLS数据表和平减指数计算的结果(表3)。

在这两组数据中,2001-2014年间,美国制造业就业下降的最重要原因是劳动生产率的增长,但其在全球金融危机之前的作用比危机之后更大。

根据这两组数据,危机之后制造业就业人数的下降速度有所放缓。危机之后,国内最终需求的快速增长,抵消了由于生产率发展而导致的制造业工作减少。危机后美国国内对制成品的最终需求加速增长,有点令人费解,但这两个数据来源反映的情况是一致的。

净中间需求对制造业的就业产生了负面影响。美国制造业越来越依赖其他经济部门的投入。2014年,美国制造业变成投入的净消费者,不再是净提供者。这一发现吸引人们从供应链的角度分析制造业的新增工作岗位。布鲁金斯学会在一项分析报告中称,2010年在价值链上与制造业相关的工作岗位中,狭义制造业的工作岗位仅占三分之一。价值链包括研发和设计等上游服务,以及销售、分销、维修和保养等下游服务 。然而,布鲁金斯学会的分析报告并没有详细说明,这些上游和下游工作在多大程度上依赖美国或外国的制造业 。

根据这两组数据,在我们所研究的整个时期内,国际贸易对美国制造业的就业只产生了轻微的负面影响,如果从价值链角度分析(本文中未进行这种分析)反而会强化这一结论,因为许多服务岗位的可贸易性低于生产岗位。

似乎很奇怪的是,贸易在制造业就业下降中只起了微不足道的作用,因为金融危机发生之前,制造业的贸易赤字扩大了近60%,2008年达到约7460亿美元(BLS数据)。但是美国贸易赤字扩大的主要原因是贸易条件恶化(出口价格/进口价格),和/或进口产品中价格昂贵的商品占比升高和/或出口产品中价格便宜的商品占比升高。因此,贸易量所产生的影响比名义贸易逆差的影响要小。实际贸易逆差也在不断扩大,但速度慢很多(用BLS数据计算是扩大了26%)。

Houseman(2018)的观点与本文的结论完全相反。他认为制造业增加值的增长主要集中在计算机和电子产品上,这些部门的生产率增长率非常高,让人们误以为生产率和贸易是工作减少的重要原因,但“实际上,贸易問题对制造业就业产生了巨大影响”。显然,计算时不能将计算机和电子产品排除在外,因为这是一个重要行业,而且美国一向在该行业具有比较优势,并且这种比较优势正在发生变化。但是,我们可以这样检验Houseman的观点。(如果将计算机和电子产品部门排除在外),2008年金融危机前的制造业生产率的年增长率整整降低一个百分点,但也减少了贸易对就业的不利影响,因为计算机和电子产品部门的贸易逆差一直在大幅增加。因此,即使排除了计算机和电子产品行业,生产率上升仍然是制造业工作减少的首要原因。

(二)中等收入国家

1.中国。国际劳工组织(ILO)有关中国制造业的就业数据与WOD的就业数据差异很大。国际劳工组织(ILO)的数据显示,2000-2014年中国制造业的新增就业岗位约3230万个,而WIOD的数据为6000万个。Lardy(2015)认为,由于公共部门和私营部门、城市和农村的数据质量及数据可得性不同,因此无法很好地计算中国制造业的就业情况。Lardy的估值更接近于国际劳工组织(ILO)数据,而不是WIOD数据。WIOD似乎高估了中国制造业的就业增长率,低估了劳动生产率的增长率。所以我们决定使用国际劳工组织(ILO)的就业数据(表4) 。

尽管国际劳工组织(ILO)报告称中国的就业增长率较低,但中国的制造业显然经历了巨大的转型,在此期间中国制造业增加值和劳动生产率都在以两位数的速度增长。

用WIOD数据得出的投入-产出系数表明,制造业就业的增长既反映了国内对制成品的需求迅速提高,也反映了贸易顺差的扩大。贸易顺差会对制造业的就业产生持续的积极影响,不过金融危机后,贸易顺差对制造业就业的影响受到了很大的抑制。危机前,中国制成品在国际市场的实际普及率上升了8倍,而中国的制成品进口增长则较为缓慢。由于金融危机前中国制成品的出口量巨大,2008年时,中国对制成品的国内需求仅占出口的74%,而2000年时这一数据为146%。但到2014年时,中国对制成品的国内需求已经比出口高17%,但中国的制成品贸易顺差一直很大。

自金融危机以来,中国制成品的出口增速从每年20%大幅降低至8%,而国内对制成品的需求继续快速增长(图2)。

出口增长急剧减速不只是因为外部需求增长放缓。工资上涨、实际汇率升值及鼓励国内消费和投资的政策都起了很大的作用。

净中间需求对制造业的就业创造的贡献为负。中国的制造业越来越依赖其他经济部门,因为这些部门的总采购量迅速增加。到2014年时,制造业已经成为其他部门投入的净消费者,而不再像本世纪初那样是投入的净提供者。

这段时期内,劳动生产率持续、快速增长的主要原因是制造业内各部门生产率的提高,而不是将劳动力重要配置到生产率较高的其他部门。历史上制造业劳动生产率提高的主要原因是资本深化和行业内技术改造,中国其它非制造行业似乎也表现出类似的趋势。制造业不同部门(18个子部门)之间的劳动力流动对制造业整体劳动生产率增长的贡献不到20%。

2.摩洛哥。关于影响摩洛哥制造业就业增长的因素,我们只能获得2007-2015年的相关数据,因此我们只研究了这一时期(表5) 。在此期间,摩洛哥减少了8万个工作岗位,约为2007年总工作岗位的6.8%(HCP数据) 。在摩洛哥的案例中,制成品的国内最终需求增长非常迅速,但其对就业的积极影响仍然无法抵消生产率快速增长和贸易收支恶化对就业的总体负面影响,该负面影响比任何时期内其他任何国家的影响比例都大。

3.土耳其。在此期间,土耳其的制造业增加了180多万个就业岗位,大约是其2000年总就业岗位的44%。有趣的是,金融危机后,虽然国内最终需求急剧减缓,但土耳其制造业就业的增长速度却快于危机前。21世纪初,土耳其经济和制造业开始从一场严重的货币危机中复苏(这場经济危机使土耳其2001年的GDP暴跌6%)。在随后的经济复苏中,制造业增加值以每年6.6%的速度递增,但却没有创造就业岗位。在2008年全球金融危机的余波中,由于劳动生产率的增长转为负值,制造业增加值的增长速度大幅放缓,但就业反倒出现了增长,原因可能是劳动力储备、工作时间减少和不鼓励裁员的政策。

与此同时,由于进口急剧下降,国际贸易对制造业就业的贡献由负转正,土耳其经济其他部门对制成品的净中间需求对制造业就业的贡献也转负为正(表6) 。

四、制造业就业与经济增长

人们通常认为制造业与经济增长之间有联系,为了检验“制造业是经济增长的发动机”的假说,我们进行了一个简单的回归方程,将这一时期的人均GDP增长与制造业经济活动的变化联系起来,同时控制最初的发展水平。我们用两种方法衡量制造业经济活动的变化,即制造业工人占总就业人数比重的变化和制造业增加值占总增加值比重的变化。与Szirmai和Verspagen(2015)的研究方法不同,该方程的创新之处在于,我们得出的是制造业增加值(在GDP中)的实际份额。制成品价格相对于服务产品下降与制造业的名义份额下降有关,但是实际份额不一定下降(Rodrik, 2015),这是发达国家的一个明显特征。鉴于制造业活动大幅增长的几个亚洲经济体的经济表现出色,我们还假设了一种不对称的关系,即制造业活动增长刺激经济发展,但制造业活动下降可能不会抑制经济发展,或者抑制经济发展的力度较弱。我们发现,无论是用就业比重还是用增加值比重衡量的制造业经济活动的变化与人均收入增长之间有相关性,但并不显著。通过对两个独立变量(制造业活动增长和减少)进行回归分析,检验这种非对称关系,在某程度上可得出更可靠的结果(表7)。

从统计数据上看,制造业就业增加与经济增长之间存在显著的正相关性,但制造业就业减少与经济增长之间没有明显的相关性,制造业增加值也是如此。研究结果表明,当一国的制造业就业增加时,其经济增长往往更快,但即使该国的制造业就业相对下降,也能实现经济增长。增加值也是如此,不过预计影响要小一些。

然而,正如Cantore等人(2014)所强调的那样,所有有保证无偏估计量的外生性假设都不成立,因为总经济增长与制造业在经济中的比重之间可能存在反向因果关系。例如,经济快速增长的低收入国家消费的制成品将按比例增加。为了提出一个在统计意义上更可靠的假设,我们引入了一个与制造业在经济中的比重相关的变量,即制造业出口占总出口的比例变化。但该变量要么与经济增长不相关,要么与经济增长的相关性较小。制造业出口对国际因素的反应可能比对国内因素的反应更大。所检验的非对称关系产生的结果与预期相反(表8)

前两次回归分析表明工业化进程可促进经济发展的结论不同,制成品出口比重不断增加对经济增长没有任何影响。制成品出口比重下降与经济增长加快显著相关,但与经济增长减速没有相关性。这些完全不一致的结果与Cantore等人(UNIDO,2014)的发现不同,他们使用能避免联立性偏差(simultaneity bias)的技术,发现制造业增加值的增长与GDP增长之间存在显著的统计相关性。Cantore等人还发现,如果(制造业增加值的增加)源于制造业劳动生产力的提高,而不是就业人数的增加,则其对GDP增长的推动作用更大。我们的研究结果与Fagerberg和Verspagen(2002)、Szirmai和Verspagen(2015)的结论更一致,他们不完全否认制造业在经济发展中所起的作用,但发现最近一段时期制造业的作用明显下降,特别是在中等收入国家。

根据我们的分析,我们无法确定制造业的经济活动增加是经济发展的必要条件。制造业就业比重和增加值比重大幅上升的国家,经济增长的速度可能会快很多(Dadush,2015),但是当制造业就业比重和增加值比重穩定或下降时,国家经济显然可以继续增长。正如许多学者强调,制造业越来越与其他经济部门的生产结构融为一体,因此更难分离制造业对经济增长的贡献(图3)。

五、主要结论概述

综上所述,我们发现了以下典型事实和关系:

2001-2014年间,全球制造业就业小幅增长,但在全球金融危机后增长放缓。形成这种趋势的重要原因是对制成品的需求持续快速增长(尤其是在发展中国家),足以补偿劳动生产率的大幅提高对就业的负面影响。发展中国家的劳动生产率的增长率普遍比发达国家高很多,这表明它们在改进生产方法和提高自动化,追赶发达国家。但对中国而言,劳动力转移到高增加值/高生产力的部门对生产率提高的贡献很小。

在全球层面上,制造业只能为约10%的职场新人和农村转移劳动力提供工作岗位。在许多发展中国家,制造业就业占比似乎已经达到峰值,这证实了“过早去工业化”的假说。而服务业和非制造业的工业部门创造了更多工作岗位。2001年,在制造业从业人数超过100万的国家中,只有5个国家(都是发展中国家)的制造业就业占比有显著提高。但是,如果从价值链角度分析制造业的就业情况可能会得出不同的结论,因为其上、下游行业的大量工作岗位并不属于制造业。这些上、下游的工作显然要依赖于制造业,尽管不一定是依赖本国的制造业。

制造业就业占比增加的国家,经济可能有明显的发展,不过二者之间的因果关系往往很难证明。虽然许多国家的制造业就业占比下降或持平,但其经济仍然以稳定的速率增长。

各国的就业趋势差别很大。在我们研究的样本国家中,只有少数几个国家对制成品的国内最终需求增长迅速,足以抵消由于生产率提高而造成的就业下降。例如,在2008-2014年间,中国对制成品的国内最终需求以每年11.3%的速度增长,但也只是刚刚能抵消生产率大幅提高对制造业就业所造成的负面影响。

与国内最终需求的变化和生产率的变化相比,几乎所有国家的国际贸易对就业的影响都是次要的。但金融危机发生前的中国是个例外,其制造业工作岗位的增加在很大程度上要归功于贸易收支不断改善。虽然法国、摩洛哥和美国的贸易收支恶化,使制造业的就业受到拖累,但其国内需求变化趋势和生产率提高对制造业就业的影响更大。

对制成品的净中间需求对制造业就业也起了一定的辅助作用,而且往往与国际贸易对制造业就业的影响程度类似。制造业对其他经济部门的净采购量在不断提高。美、中两个经济大国的制造业对其他部门的净采购量或外包业务激增,以至于对其他经济部门来说,制造业成了净消费者,而不再是净供应者。

中国制造业就业增加与其他国家不在同一个数量级上。例如,根据国际劳工组织(ILO)的数据,2001-2014年间,中国制造业增加了约3200万个工作岗位,土耳其增加了200万个,而美国则减少了300万个,法国减少了约100万个。事实上,中国制造业新增工作岗位约占全球制造业新增就业的50%。

鉴于中国经济规模庞大,中国制造业的生产能力不断扩大,通过贸易收支对许多国家产生了重大影响,但中国制造业发展的原因是其深彻的国内转型,而不是国际市场的机遇。从中国制造业的劳动生产率的增长显然不比其它经济部门快可以证实这一点。金融危机后,推动中国制造业就业人数上升的更大动力是国内需求上升和生产率的提高,而非出口上升,不过危机之前的主要动力显然是出口。

全球金融危机对各国最终需求的影响各不相同。与2000-2008年相比,中国和美国对制成品的需求在2008-2014年间加速增长,因为这两个最大的经济体能够实行大规模经济刺激政策。相比之下,法国和土耳其对制成品的需求大幅放缓。受危机影响,所有样本国家制造业生产率增速都有所放缓。

六、政策启示

人们通常认为发达国家的制造业在衰退。这种印象有极大的误导性,因为制造业依然是一个全球性的增长部门。对制成品的全球需求正在迅速上升,主要是因为发展中国家的需求尚未得到完全满足,在这些国家,许多制成品的普及率仍然比发达国家低很多。实际上,更准确地表达应该是,在可预见的未来,随着发展中国家中产阶级继续扩大,制造业可能仍然是一个成长性行业(Arbouch和Dadush,2019)。这说明许多国家和公司都有市场机遇。不过,发展中国家和发达国家的劳动生产率显然都会大幅提高,这意味着制造业有大量降低成本的机会——表现为工资提高,但这也意味着制造业充其量只能为新生劳动力和农村转移劳动力提供少量就业机会。

按总值计算(但不是以增加值计算),制造业是世界贸易中最大的部门 。因此,制造业是在世界市场购买必须消费品和生产资料所需外汇的重要来源。再加上制造业的活力、生产率增长率和在世界市场上实现规模经济的能力,因此值得决策者关注。

有人认为,由于中国和其他一些发展中国家的竞争加剧,制造业就业在减少,因此必须保护该行业不受外国竞争的影响,这种观点是错误的。制造业就业与经济增长之间的关系尚未得到证实,而且在大多数情况下,国际贸易对制造业就业的影响不大。此外,有明显的迹象显示,随着中国经济越来越依赖国内需求,其对全球市场的渗透速度在放缓,未来国际贸易对制造业就业的影响将不那么重要。中国以及许多其他经济快速发展的发展中国家对各种商品和服务的进口增长速度会很快。

发达经济体和发展中经济体的决策者都应关注其政策和法规对制造业竞争力的影响,但这些决策者也应该认识并接受:竞争力意味着生产率的提高,这反过来又会减少制造业工人数量。决策者不能通过新增工作岗位的数量来判断制造业的表现,而是应评估制造业对其他行业的溢出效应,特别是制造业对外汇收入的影响(以增加值计算)及其对提高相关行业效率的加速作用,如交通、电信、银行、物流、营销服务,在特殊情况下还包括食品加工业及农业。

数据表明,只有少数亚洲国家能够在劳动密集型轻工业创造大量就业岗位,并能够在低工资的基础上开展竞争。而且,中国等制造大国的經验都表明,随着收入增长,主要依靠低成本竞争,需雇佣大量工人的制造业(如成衣行业)会迅速迁往成本更低、工资更低的地区。而大多数工资和成本较高的国家可能已经超过了这个收入门槛,例如摩洛哥。这些国家所面临的挑战是,在自己具有国际竞争力的服务业和制造业的高增加值部门中找到利基市场。撒哈拉以南非洲的贫穷国家人口年轻、增长迅速,可将参与劳动密集型制造业的竞争作为务实的目标,但除了一两个国家之外,其余国家尚不具备必要的营商环境。

参考文献

[1]Ait Ali & Dadush, “Deindustrialization and Employment in Morocco”, Policy Brief, Policy Center for The New South, 2018.

[2]Arbouch & Dadush, “Measuring the Middle Class in the World and in Morocco”, Policy Center for The New South, 2019.

[3]Autor, D.H., Dorn, D., Hanson G. H., “The China Shock; Learning from Labor Market Adjustment to Large Changes in Trade”, American Economic Review, 2016.

[4]Bloomberg, “Ethiopia Already Is the ‘China of Africa”, 2018.

[5] Cantore, N., Clara, M., Soare, C., “Manufacturing as An Engine of Growth: Which Is the Best Fuel?”, UNIDO Working Paper, 2014.

[6]Dadush, “Is Manufacturing Still A Key to Growth? ”, Policy Center for the New South”, 2015.

[7] Edwards and Lawrence, “Rising Tide: Is Growth in Emerging Economies Good for the United States?”, Peterson Institute, 2013.

[8]Ernst, Dieter, “Advanced Manufacturing and Chinas Future for Jobs”, Working Paper, Innovation and Economic Growth Series, 2016.

[9]Fagerberg, J., Verspagen, B., “Technology-gaps, Innovation–diffusionand Transformation: An Evolutionary Interpretation”, Research Policy, 2002.

[10]Felipe, Jesus, Aashish Mehta, and Changyong Rhee, “Manufacturing Matters…But Its the Jobs That Count”, Cambridge Journal of Economics, 2019.

[11]Guillaumont and Hua, “The Impact of Chinese Competition on Africas Manufacturing”, FERDI, 2016.

[12]Houseman Bartik & Sturgeon, “Measuring Manufacturing: How the Computer and Semiconductor Industries Affect the Numbers and Perceptions”, 2014.

[13] Houseman, Susan, “The Decline of U.S. Manufacturing Employment - Automation and Trade”, Employment Research, Upjohn Institute, 2018.

[14]International Labour Office, “Economic Sectors at A Glance: Economic Recovery yet to Be Translated into Jobs (Q&A)”, 2010.