财务共享中心构建与财务人员转型研究

2020-08-10张丽君雷蕾

张丽君 雷蕾

摘 要:随着企业规模的扩张和全球化发展的加速,为有效提高公司的合法合规性,规范集团各子公司的操作流程,提高效率,节约成本,加强总公司的管控能力,财务共享中心这种新型的模式应运而生。本文以大型国有旅游企业M集团为例,深入剖析了M集团财务共享中心的建設策略,并分析了M集团财务人员转型的成功经验,以期为其他企业集团提供参考性建议。

关键词:企业集团 财务共享中心 财务人员转型

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)08(a)--03

1 引言

共享服务中心提供5A式服务,即任何人(Anyone)在任何时间(Anytime)、任何地点(Anywhere)、以任何方式(Anydevice)都能够享受到任何一种标准化的服务(Anything)。而财务共享是财务的工业化革命,是一次财务再造的过程。财务共享中心的建立,一方面将基础财务处理能力抽离出来,更快地响应前端业务的变化;另一方面将原本非分散在各个分支机构、信息系统中的数据进行沉淀和整合,形成企业的大数据中心。

自2013年财政部会计司在国内推行财务共享模式开始,财务共享已逐渐成为大型企业财务管理的主流模式。根据中兴新云与《中国会计报》、西安交通大学11月8日联合发布的《2019年中国共享服务领域调研报告》显示,中央企业已有50%的企业建立或正在筹划建立财务共享。

基于此,本文以大型国有旅游集团为例,探讨财务共享中心的构建与财务人员的转型问题,希望以其面临问题及成功经验为模板,为其他准备构建财务共享中心或正在构建尚未成功的企业集团提供新思路、新方法,并为其提供合理化建议。

1.1 M集团基本情况

M集团是我国集旅行服务、交通运输、对外贸易、房地产开发与管理、电子商务等综合服务于一体的国有重点大型企业集团。

各级子公司260余户,分公司及门店约2500家。管理链条长达五级,各级公司及门店分布在全国各地,很多是在比较偏僻的边境口岸,海外有二十多家子公司。

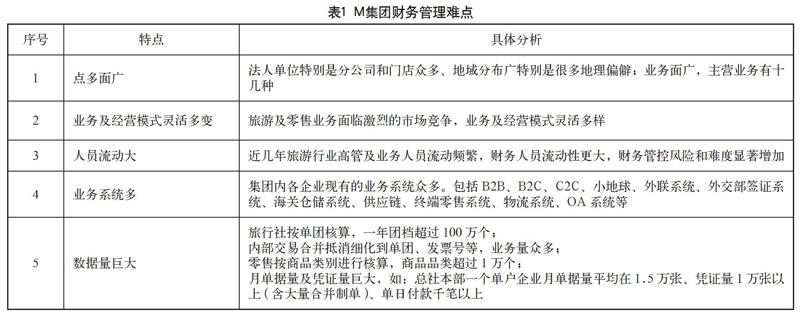

1.2 M集团财务管理难点

M集团财务管理难点如表1所示。

1.3 财务共享建设目标

1.3.1 提高会计核算规范性,确保会计信息质量

解决集团特别是财务人员流动性大,分公司、加盟店、同业中心等数量众多、门店规模小、地理位置偏僻、人员配备少等特点造成的会计核算规范和会计信息质量不高的问题,满足M集团作为上市公司近年来受到的监管及信息披露越来越高的要求(XBRL、电子档案、电子发票、云审计、大数据税务、国资监管等);借助财务共享中心的建成落地,促进企业内控的实施效果,守住合规经营底线、提高会计核算规范,确保会计信息质量。

1.3.2 提高财务信息效率,实现业财一体化

打通目前资金、核算、预算、报表等各自独立的财务系统及集团上下割裂的流转环节,实现业财一体化、做到业务系统与财务系统的融合,解决业务与财务、财务与财务之间信息传递过程中经常遇到的信息失真、效率低下的问题,提高信息及时性、准确性,尽可能充分满足监管机构及集团领导的决策需求。

1.3.3 推动财务管理转型,降低财务作业成本

M集团保持了快速发展,经营模式和业态快速变化,随着集团“十三五”战略的推进,公司经营规模将快速扩张、业态更加丰富且变化快,经营主体和产品将更加零散化、碎片化、个性化,借助财务共享低成本、高质量满足这一需求,解决影响集团及各级企业发展的瓶颈。同时,通过财务共享中心的建立,推动集团财务人员的转型,大幅降低财务作业成本,推动管理会计快速发展,使得财务人员真正成为业务的好伙伴,成为企业价值的创造者。

2 M集团财务共享中心的建设现状

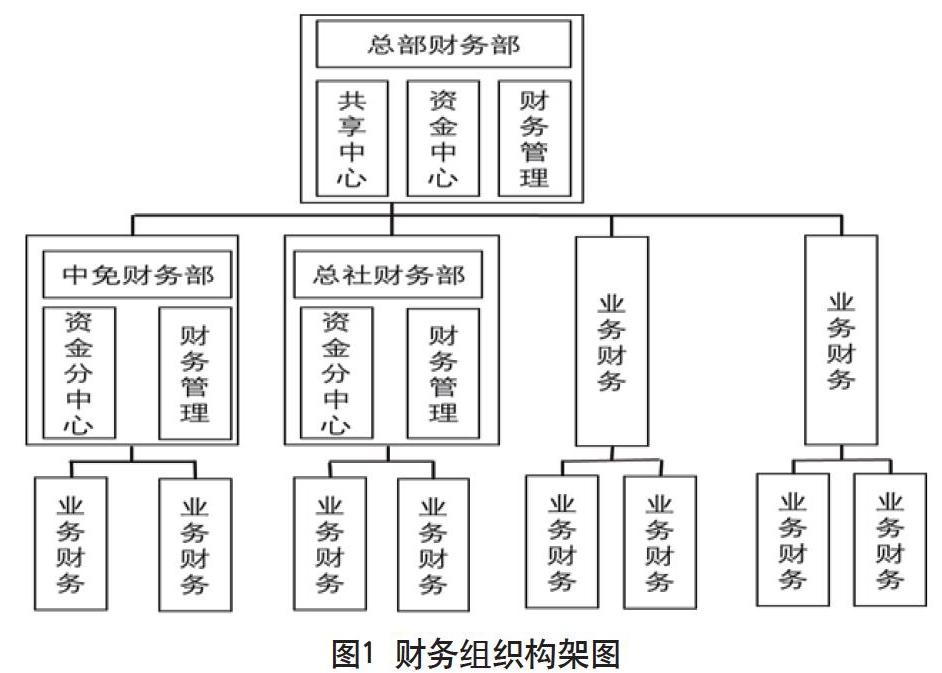

2.1 M集团财务共享中心组织构成

各会计主体财务组织向“战略财务-共享财务-业务财务”转变;独立、分散、分级财务组织向一体化、扁平化财务组织转变。财务共享中心建成后,M集团形成的财务组织构架如图1所示。

2.2 财务共享中心建成后工作模式转化

通过明确的标准,依靠实实在在的成效,快速实现财务人员由核算型向业务支持型、价值创造型、战略保障型转变。

2.2.1 会计岗位

传统会计岗位逐步减少或消除,如各级企业中的凭证制证岗位、资金岗位、报表岗位、分析岗位等。

2.2.2 会计人员工作内容

实现传统会计工作全自动化处理,只在短期内保留审核、现金等少量工作。70%以上的会计人员从事的都是业务财务和战略财务工作。

2.2.3 会计人员工作场所

大部分时间是在生产车间、经营管理一线,参与具体业务的管理和作业,通过与业务人员的共同工作实现有效的业财融合。

2.2.4 共享平台用户

财务共享以业务人员使用为主,保证全部财务信息(包括附件上传等)来自业务系统和业务人员,各级业务财务和共享中心作业人员在该平台上只负责核单。

2.2.5 信息使用者

共享平台信息双向流动和使用,所有信息均来自各级企业的业务,通过专业加工后的集团及行业的各类信息为各级企业的领导、业务人员、财务人员使用,财务共享平台提供自主查询、主动推送、实时预警等方式。

2.3 财务共享中心实现路径

传统财务人员在基础操作上耗费大量精力,用来生产数据,无暇顾及更有意义的价值创造。财务共享服务中心的建立,帮助财务人员把时间智能释放出来,更好地与业务相结合,实现价值创造的功能。

2.3.1 总账报表人员

通过“实时报表,一键合并”和全自动化生成各种财务报告、对标分析等,将各级企业中的报表岗位、财务分析岗位人员率先解放出来,转型从事业务财务或战略财务工作。

2.3.2 资金管理人员

所有资金通过自动归集和对外集中结算,将各级企业中的资金管理岗位人员解放出来,转型从事司库管理工作。

2.3.3 出纳人员

通过大力压减现金交易,大幅减少各级单位出纳人员,转型从事单据审核、档案管理等基础工作。

2.3.4 其他会计人员

通过集团统一的财务人员工作平台以及M集团特色的“虚拟办公室”的财务共享组织,通过财务共享作业组的月例会、季例会、年度会议以及定期轮岗等机制,将这部分会计人员逐步培养成具有全局视野、熟悉各类业务的复合型人才,然后择优充实到业务财务、战略财务岗位中。

3 M集团财务人员转型对策建议

3.1 财务人员角色重塑

财务共享中心建成后,将重塑现有业务流程及财务流程,财务人员要重塑自己的角色,实现转型。M集团随着财务共享中心的上线运行,实现了50%~60%分流为业务财务;30%~40%分流为共享财务;10%分流为战略财务,具体工作内容与职责分工如图2所示。

3.1.1 业务财务职责

业务财务作为既懂财务知识,又具备业务能力的人员,主要负责业务支持、结算与成本管理、经济运行分析、内控执行与评价、税务筹划、预算执行、绩效评价与衡量等。其職能渗透各个业务层面,为经营提供专业支持,真正成为业务伙伴,分析经济运行与绩效评价,与业务人员共同创造价值。

3.1.2 共享财务职责

共享财务作为具备应有的财务基础知识和电脑操作技能的基层财务人员,主要负责会计核算、总账报表、资金结算、预算控制、税务管理、流程优化、个性化报告、财务分析与诊断等。其职能为各级企业提供高效、规范的专业化的会计服务。

3.1.3 战略财务职责

战略财务作为具备扎实专业知识和战略思维的高端财务决策人员,主要负责财务战略、体系建设、财务政策、资源配置、预算预测、资金调度、资本运作、财务规划、税收筹划、控制评价、决策支持等。其职能为将战略转化为可执行手段,为共享财务和业务财务提供战略指导与信息。

3.2 企业及财务人员应对策略

3.2.1 加强财务及互联网知识培训

财务共享中心的建立,使企业从以核算为主的传统财务模式转变为“互联网+” 财务模式。财务模式的转变也敦促企业顺应时代发展,定期聘请专业老师为财务人员讲授互联网及财务专业知识,使员工素质得到不断提升,以适应岗位要求。

3.2.2 建立定期考核机制,确保任人唯贤

财务共享中心的建立,使传统财务人员分流为业务财务、共享财务、战略财务三类人员。财务岗位的重塑也需要企业建立定期考核机制,使三类财务人员适应自身岗位需求,并且能够依据考核指标随时调整工作岗位,任人唯贤,激发财务人员工作及学习热情,适应变革需要。

4 结语

通过对M集团财务共享中心建设策略的深入剖析,以及M集团财务人员转型成功经验的具体分析,笔者发现财务人员的顺利转型是M集团财务共享中心成功运行的关键所在。财务人员在面对财务工作模式的转型升级,应该及时调整定位,提升自身素质,顺应时代潮流,向“互联网+”财务思维转变,尽快适应财务共享中心模式下财务人员的顺利转型。

参考文献

陈潇怡,李颖.大数据时代企业集团财务共享服务的创建[J].财会月刊,2017(04).

唐勇.财务共享服务下传统财务人员的转型[J].财会月刊,2015(19).

隋玉明.大数据时代集团财务共享问题探讨[J].财会月刊,2014(09).

张庆龙.中国企业集团财务共享中心:案例启示与对策思考[J].会计之友,2015(22).

熊磊.财务共享服务下管理会计信息化有效实施策略[J].会计之友,2015(08).

李洪涛.浅析国有企业财务共享服务中心建设——以E集团为例[J].财会研究,2019(29).

陈乃华.财务共享服务中心的实施与应用——以某大型国有建筑企业为例[J].财会学习,2018(22).

张开科.财务共享服务下传统财务人员的转型研究[J].财会学习,2018(16).

关铮.企业财务共享中心构建过程中“互联网+”理念的渗透[J].财经界(学术版),2018(21).

朱仕成.财务共享服务新形势下传统财务人员的转型思考[J].中国国际财经(中英文),2018(01).

蒋毓芬.财务共享形式下传统财务人员的转型思考[J].财会学习,2018(20).

吴惠冰.探究“互联网+”时代管理会计信息化——基于财务共享服务视角[J].财经界,2019(03).

陈鑫子.“互联网+”时代财务共享服务中心的应用——以M集团公司为例[J].商业会计,2019(03).

卢化梅.基于财务共享服务中心模式下业财融合发展的思考[J].经贸实践,2018(07).

徐剑锋.企业业财融合若干基本问题探讨[J].新会计,2017(04).

王娉.浅析企业财务共享服务中心构建的策略[J].全国流通经济,2019(23).

王媚婷.电力企业财务共享服务中心的建设分析[J].财会学习,2019(22).

Marijn Janssen,Anton Joha.Motives for establishing shared service centers in public administrations. International Journal of Information Management,2005(2).

Philipp Clemens Richter,Rolf Brühl.Shared service center research: A review of the past, present, and future .European Management Journal.2017

Tim R.Tech.report: shared services-share where?. CFO.2006