风险投资对创新活动的激励效应

2020-08-07崔静静王璇文竹

崔静静 王璇 文竹

摘 要:由于创新活动的风险性和外部性特征,学术研究和实践一般认为,风险投资是创新型企业融资的有效途径。但风险投资能否促进企业研发投入以及创新能力的提升在理论研究中还存在争议。本文以2008—2015年中关村自主创新示范区科技企业统计数据为研究样本,通过倾向得分匹配法(PSM)建立实验组和对照组,然后构建面板Tobit模型。实证结果发现:获得风险投资的企业,其研发投入、专利申请量和软件著作权以及发明专利申请量均明显高于无风险投资企业;控制企业研发投入以后,风险投资对创新产出的影响系数显著下降,说明获得风险投资的企业通过激励研发而获取更多专利和新技术。

关键词:风险投资;研发投入;专利;中关村;企业创新

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)07-0048-08

DOI:10.19647/j.cnki.37-1462/f.2020.07.007

一、引言

創新是推动国家繁荣富强的不竭动力,也是促进企业发展的重要因素,充裕的资金是企业进行持续创新的重要保证。由于创新活动具有正外部性、信息不对称、高风险性和长期性等特点,导致仅通过内源融资(注册资本、企业现金流和盈余积累等)难以维持企业高额的研发费用。因此,企业需要外部资金(公开上市、获取风险投资、申请银行贷款)以支持创新活动[1]。Aghion等(2004)[2]发现随着研发强度的增大,创新型企业越来越倾向于外部融资。传统上企业在外部融资途径中首先会选择银行贷款,但是,在我国的金融体系中,国有大型银行仍然掌控着关键信贷资源的配置权,中小民营企业难以获得银行贷款支持。并且企业向银行贷款往往需要提供有形抵押品,然而创新型企业往往为初创型中小企业,具有典型的轻资产特征,也不具备经审计的财务报表和较高的信用评级,所以很难获得足够的信贷资金支持。理论和实践一般认为,风险投资专注于初创型、中小型、轻资产的创新型企业,风险投资是创新型企业融资的有效途径。

一些研究认为:风险投资①不仅为企业提供资金支持,促进技术创新产出,还通过参与企业管理、帮助创新企业拓展业务、培育企业技术产出能力[3]。庄新霞等(2017)[4]以中国10488家上市企业为样本,发现风险投资不仅对上市企业创新投入具有显著促进作用,而且还会通过增加企业创新投入促进企业的创新产出。但也有学者发现风险投资进入与企业技术创新活动没有显著的关系。例如陈见丽(2011)[5]认为风险投资的参与未能帮助高新技术企业创造更多的技术创新成果和效益。还有研究认为风险投资对企业创新的影响具有一定的条件。如苟燕楠等(2013)[6]认为在企业初创期和发展期获得的风险投资促进了创新产出。成力为等(2019)[7]则分析了不同时间进入企业的风险投资对创业企业创新绩效的不同影响。

目前,我国风险投资行业规模已跃居全球第二位。那么我国的风险投资到底有没有促进企业创新活动?获得风险投资支持的企业是否通过激励企业研发促进创新产出?

国内研究普遍采用上市公司的数据来验证风险投资对企业创新能力的影响。但是上市公司的数据有以下特点:一是它们的规模一般都较大,早期上市的大多是大型国有企业,不能作为创新型企业等中小企业的有效代表;二是公司上市后获得大量的直接融资,可以很大程度上缓解公司面临的融资约束,而风险投资的主要目的就是缓解企业创新活动的资金约束 [8];三是风险投资往往会先支持非上市企业,然后通过企业IPO实现退出,因此,风险投资对企业的资金支持更多地反映在非上市企业中。综上原因,本文使用更能代表创新型企业的8年期中关村科技企业统计数据,与之前使用上市公司数据的研究形成互补;并且,根据《中国风险投资年鉴》的数据,北京地区的被投资企业的数量和获得投资金额都是最多的,其中又以中关村地区发生的创业投资案例最为集中,因此,使用中关村科技企业数据可以较好地检验风险投资对企业创新活动的影响。

二、理论基础与文献综述

企业创新活动具有投资金额大、期限长、不确定性强、抵押价值低等特点。在企业家可获得的外部资金来源中,风险投资不仅可以提供他们所需的财务资源,降低企业创新成本,为创新活动提供研发资金支持,还可以提供专业化的管理人才,“指导”投资公司的新业务,提供相关的经验,辅导和培养投资企业的创新能力和竞争力,以此改善被投资公司的创新绩效[9]。风险投资对企业创新的积极影响主要体现在风险投资对企业创新投入以及创新产出的影响上 [10]。

(一)风险投资对创新投入的影响

企业要通过创新获得竞争优势,需要有相应的资金、人力、销售及服务网络等资源的投入,除了企业自身有限的财务资源(例如产品销售收入)之外,风险资本形式的资金支持至关重要。风险投资机构不仅通过尽职调查、谈判和协议签订等多种手段来筛选出优良的研发项目,为企业创新项目提供资金支持,而且,风险投资机构的参与一定程度上为企业提供了信用、资质以及优质项目的“背书”或“信号”,以此吸引其他投资机构的跟随投资,从而为优质项目研发提供资金支持。Guo等(2013)[11]通过对中国制造业企业的研究,发现风险投资对企业研发投入密度有显著的正向影响。杨胜刚和张一帆(2017)[12]则发现风险投资持续持股同时促进研发投入和研发效率的提升。但是,蔡地等(2015)[13]认为风险投资仅通过直接投资或者提供“认证”服务吸引社会投资来缓解创新企业融资约束,并未改善被投资企业的研发效率。贺炎林和朱伟豪(2018)[14]发现风险投资机构作为追求利润最大化的市场微观主体,其目的是实现短期利益最大化,这与研发项目的长期不确定性相矛盾,这种情况归因于风险投资机构的“短视”行为,因此,风险投资更倾向于对有商业化前景的项目进行投资,而不是促进企业进行长时期的研发活动 [15]。

风险投资的投资资金源于有限合伙人处募集的资金,然后成立风险投资基金。结合对研究样本的分析,创新活动的长期性特征在样本企业中表现并不明显(见表2)。而我国的风险投资中由于50%的有限合伙人都是私人投资者,导致风险投资基金的存续期往往只有3—5年,比美国等发达国家的存续期短。因此风险投资会尽快地将募集的资金投入创新项目中去,缓解创新项目的融资约束、分散研发风险,为企业提供创新活动所需要的资金支持。由此提出假设1:风险投资显著促进被投资企业的创新投入。

(二)风险投资对创新产出的影响

继Kortum和Lerner(2000)[16]使用专利生产函数发现风险投资对专利授权具有显著的正向影响之后,一系列微观层面的实证研究发现了风险投资与专利绩效之间存在正相关关系。张学勇和张叶青(2016)[17]在控制了风险投资对公司的选择效应的基础上,仍然发现风险投资对专利数量的促进作用。王兰芳和胡悦(2017)[18]拓展创新产出到专利质量(发明专利申请、有效专利数、国际专利分类号IPC数和专利权利要求数),同样发现风险投资显著促进了创新产出。

為尽早获取投资回报,风险投资会帮助获得风险投资支持的企业以兼并和收购等方式购买更多专利和新技术,促进被投资企业顺利地实现技术成果的产业化和商业化,从而促进创新产出的增加。所以本文提出假设2:风险投资能够显著提高被投企业的创新产出。

创新投入是企业创新产出最直接的影响因素,通过创新活动引入新产品或服务,提高现有产品的质量或启动新的和改进的生产流程。风险投资通过缓解创新项目融资约束,对企业创新投入产生推动作用,进一步会带动创新技术产出,如专利、软件著作权等的增加。龙勇等(2012) [19]发现风险投资的进入会通过增强企业对知识的吸收能力,从而提高企业的技术创新水平和创新绩效。齐绍洲等(2017)[20]将风险投资对新能源企业创新能力的激励机制描述为三大效应:资金增加效应、创新倾向提高效应和股东积极主义效应。陈思等(2017)[21]则认为风险投资的进入促进了企业引进创新人才,并且为企业提供了行业资源和行业经验,从而有助于专利产出的增加。

因此,风险投资的进入有助于为被投企业解决创新融资约束问题,提高企业创新能力,从知识生产过程来看,企业创新投入和能力的提升有助于创新产出。因此,提出假设3:风险投资通过对研发资金的支持促进了创新产出。

三、研究设计

(一)数据来源与变量选取

采用中关村自主创新示范区2008—2015年科技企业统计数据,包括科技企业创新投入、创新产出、风险投资、银行贷款以及企业财务信息,能较好地代表科技企业创新行为及特征。为剔除异常值的影响,对数据进行清理:(1)剔除收入、员工数、资产总额等中任意一项缺失或为负值的样本观测值。(2)删除不符合正常逻辑关系的记录,如新产品销售收入大于总收入、固定资产大于总资产等。(3)对模型中未取对数的连续变量在 1%和 99%的水平上进行 Winsorize 处理。

变量的选取上,Dziallas和Blind(2018)[22]通过对 1980—2015年间发表的有关创新指标的文章进行综述,总结了研究人员评估创新活动的指标,发现R&D经费支出和以专利为代表的知识产权指标是常用来分别衡量创新投入和创新产出(绩效)的重要指标。同时,参考陈见丽(2011)[5]等的研究,选取以下变量:

1. 被解释变量创新投入:(1)参考刘愿等(2017) [23]使用当期研发投入的对数可以更好地反映研发投入的变动,引入研发经费投入对数以及研发人员投入对数作为创新投入这一被解释变量。同时,参考齐绍洲等(2017)[20]的研究,使用研发投入作为中介变量。对创新的大量投资可以提高创新产出,该结果对于服务业企业依然稳健[24];(2)参考苟燕楠等(2014)[10]的研究选择企业研发强度作为研发投入指标进行对比分析。

2.被解释变量创新产出:(1)由于企业在申请专利时相关研发已经取得成果,使用专利申请数量表示创新产出。(2)鉴于不同行业之间的技术性质差异,软件著作权也是重要的创新产出[25]。我们的数据中40%的样本属于软件业,加上一些企业在销售硬件产品时也会开发配套软件,因此在专利申请量的基础上加上软件著作权能全面地代表创新产出。(3)参考我国知识产权分类评价标准,同时以代表更高的技术含量和创新价值的发明专利申请量表示创新产出。

3. 控制变量的选择见表1。为减少不可观测效应,如技术机会的影响,引入行业虚拟变量控制技术机会。根据国家重点支持的科技领域划分,本文企业所处行业包括:电子与信息、核应用技术、生物工程和新医药、新材料及应用技术、先进制造技术、航空航天技术、现代农业技术、新能源与高效节能技术、环境保护技术、海洋工程技术行业。

(二)构建模型

本文构建模型(1)来来检验风险投资对企业创新投入以及创新产出的影响:

其中,[Innovationjit]分别包括创新投入、创新产出;[vc_afterit]为衡量企业是否有风险投资进入的虚拟变量,取1时表示有风险投资参与的企业在风险投资进入后的年观测值,取0值表示没有风险投资参与的观测值。

为考察风险投资对创新活动的影响机制,构建三方程中介效应检验模型:

模型(2)的被解释变量为创新活动指标,解释变量为风险投资和控制变量;模型(3)的被解释变量为中介变量,解释变量为风险投资以及控制变量;模型(4)的解释变量同时包括风险投资以及中介变量。[Controls]为一系列控制变量,[γi]和[φt]分别表示行业和年份虚拟变量,εit为扰动项。

(三)样本描述

为了更直观地描述样本中企业所获得的创新投入以及申请的专利数和发明专利数的平均情况,考察研发投入虚拟变量、专利申请数虚拟变量和发明专利申请数虚拟变量。样本观测值中约有34.6%的企业年观测值有研发投入。该比率高于Arvanitis和Stucki(2014)[26]对瑞士初创企业的研究中32.5%的研发活动比率,也高于刘愿等(2017)[23]所搜集的我国上市公司14.4%的研发活动比重。

从创新产出指标来看,约16.59%的企业有专利产出,而有发明专利的企业约占11.64%,20.22%的企业有软件著作权产出。246个样本企业获得风险投资,占0.9%,其中87%的企业只接受一次风险投资,这也与企业研发投入的短期性相对应。企业获得的风险投资额在0.2万—24207万元之间,平均单个项目的投资金额为2251万元,稍高于《中国创业风险投资发展报告》所统计的北京地区平均投资强度。

不考虑观测值而考虑样本所包括的26570个企业中,有研发投入的企业数为11236个,占比42.29%。由表2可知,虽然有研发的企业占总样本企业比重较高,但是企业的研发活动并未表现出长期以及持续性的特征,由此说明研发活动的长期性特征并不明显。

本文将有风险投资参与和无风险投资参与的企业分开进行比较,分别比较了整体样本和使用PSM程序配对之后的样本差异情况(见表3)。结果发现,对于配对样本而言,有风险投资的企业,其专利申请量、软件著作权与专利申请量之和、研发投入和发明专利都显著高于没有风险投资的企业;在其他企业特征方面,有风险投资的企业与对照组没有风险投资的企业相比并没有表现出显著性差异。

四、实证结果分析

(一)倾向得分匹配方法

风险投资会选择具有研发基础或者创新能力较强的企业进行投资,此外,风险资本还可能会在最初和更不确定的技术发展阶段被克服之后才更愿意支持创新,因此,核心解释变量不再是外生变量,可能存在选择效应,即不是因为风险投资的进入才提高了企业创新能力,而是风险投资本身会选择创新能力高的企业。如果不考虑这一内生性问题,则研究结果可能会出现偏差。

为了排除这种反向因果的内生性问题,本文选择倾向得分匹配方法PSM进行处理,即通过一定的匹配指标构造一个控制组,控制组的主要特征与获得风险投资的企业(处理组)的特征无显著差异。参考Baum和Silverman(2004)[27]等的研究,风险投资家在筛选投资对象的时候,更倾向于挑选那些技术性强、研发与管理高效、财务绩效高的企业。为说明这一“配对”过程,构造Logistics回归计算企业获得风险投资的倾向得分。

模型(5)控制了风险投资进入之前处理组与控制组的直接差异,等同于控制了风险投资对创新型企业的事前筛选。由此可通过模型(1)与模型(2)(3)(4)检验风险投资对企业创新的影响,即验证风险投资的处理效应。匹配变量包括:研发投入对数、研发人员对数、企业规模、总资产报酬率、政府补贴对数、资产负债率、企业年龄和是否为高新技术企业。

从表4中可以看出,所有控制变量在对照组和处理组之间没有呈现显著性偏差,可以说明匹配后排除了所有控制变量对企业创新的影响。这说明处理组和对照组如果在创新产出之间有差别,则是因为风险投资进入,而非其他的原因。

图1是处理组和对照组P-Score密度函数的拟合图,图中横轴代表倾向得分值,纵轴代表概率密度。可以看出二者在匹配后的拟合程度明显优于匹配前的拟合程度,再一次说明经过倾向得分匹配后两组样本能够很好地排除“风险投资选择假说”导致的内生性。

(二)回归分析

通过对面板数据进行描述性统计分析,我们发现,风险投资变量以及被解释变量、控制变量均表现出较大的个体间方差,组间差异高于组内差异(时间上的方差),因此,使用组内估计可能会导致很大的估计效率损失,所以更适合使用组间估计量。并且,被解释变量lrd的取值有相当大比例样本集中在零值处,用 OLS 来估计受限因变量模型参数的估计值是有偏且不一致的,因此,本文使用 面板Tobit 模型来估计各受限因变量方程。核密度图显示研发投入以及创新产出取对数后服从正态分布,我们认为专利申请量取零值和正值的机制一致,符合Tobit模型的前提假设。

结果证明,当期获得风险投资的企业(实验组)的研发投入和专利产出数量明显高于未获得风险投资的企业(对照组)的专利产出数量。在控制个体效应之后,给定其他变量不变,在5%的显著性水平下,有风险投资的企业其研发投入比无风险投资的企业平均高62%;有风险投资的企业研发人员投入比没有风险投资企业的研发人员投入平均高25%;有风险投资的企业研发强度比没有风险投资的企业平均高2.4%。由此可以证明假设1,即风险投资显著增加了企业的研发投入。

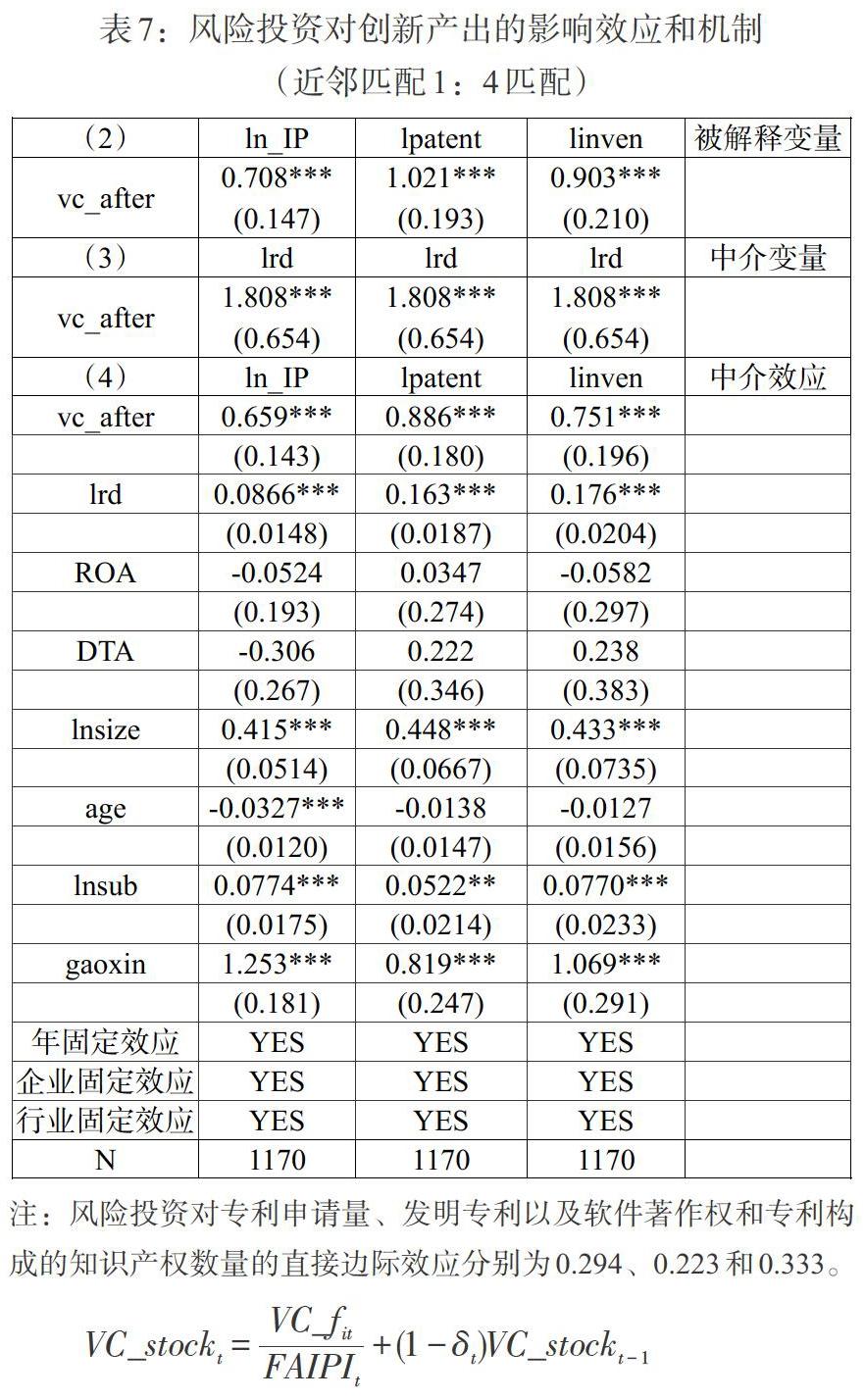

风险投资对创新产出的影响如表7所示。有风险投资的企业,其专利产出比无风险投资的企业平均高29.4%,发明专利申请量比没有风险投资的企业平均高22.3%,专利申请量与软件著作权产出比无风险投资的企业平均高34%。一般认为,发明专利的创新性高于非发明专利,风险投资对发明专利的影响显著为正,说明风险投资对于科技企业创新能力具有激励作用。机制分析结果显示:风险投资以及研发投入均会显著地促进创新产出。并且,模型(4)中风险投资的系数显著且小于模型(2)中风险投资的系数,中介效应显著,说明风险投资通过增加当期企业研发投入促进创新产出。可见,对于有风险投资支持的企业而言,风险投资进驻的当年会通過直接资金支持或者吸引其他社会资金的方式支持企业研发活动,进而促进创新产出。

其他控制变量中,高新技术企业的专利和发明专利申请量均显著高于非高新技术企业。在5%的显著性水平上,企业规模、政府补贴对企业研发投入及创新产出的影响显著为正,说明创新资源的获取,尤其是资金资源是影响企业创新活动的重要因素。

五、稳健性检验

其一,参考齐绍洲等(2017)[20]引入风险投资存量的概念,借鉴永续盘存法计算研发资本存量的方法:

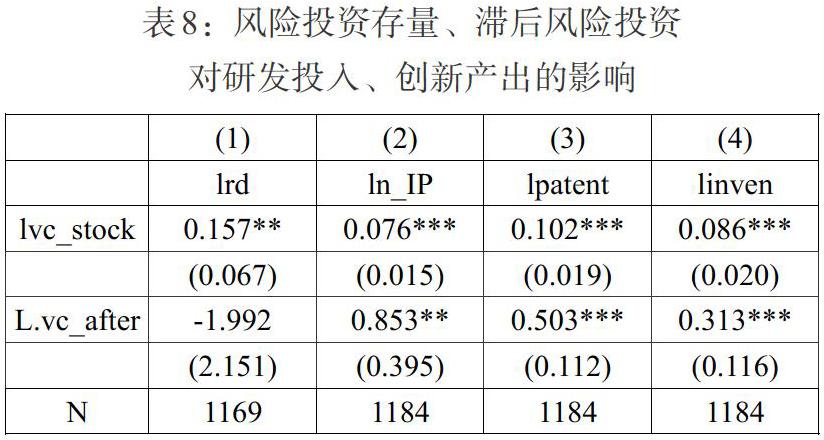

风险投资对于企业创新的影响是一个长期过程,风险投资存量[VC_stockt]取决于本期风险投资额[VC_fit]、当期北京市固定资产投资价格指数[FAIPIt]、上期风险投资存量[VC_stockt-1],[δt]为折旧率。针对基期和折旧率的选择问题,用连续四年的风险投资投入计算风险投资存量②,及其资本存量为企业首次获得风险投资的数额,折旧率设定为15%。以风险投资存量作为解释变量,结果仍然显著(见表8)。

其二,风险投资的一阶滞后项仅对专利和发明专利的影响显著为正,对研发投入的影响显著为负(见表8),说明风险投资对于企业研发活动的支持存在短期特征,仅会支持当年可以产生创新产出的创新活动,并未为企业后续的研发提供资金支持。而对于企业后续的研发活动,风险投资为企业对接其他资源并提供增值服务,风险投资所提供的资金主要用于提高企业的创新产出。风险投资作为追求高回报的投资,仅通过带动当年研发投资而促进创新产出,说明我国风险投资注重于对短期利益的追求,倾向于通过资金支持帮助企业在短期内获取回报。

其三,在前文实证研究设计中,使用近邻匹配结果发现,风险投资有助于促进当期企业研发投入以及当期及后续创新产出,并且存在风险投资通过激励研发而促进创新产出的影响机制。

在稳定性检验中,使用卡尺匹配与核匹配得到的控制组与实验组进行检验,同时,使用分步回归法检验风险投资对创新产出的影响机制。以研发投入对数为因变量进行回归,结果发现有风险投资的企业进行研发投入的概率与没有风险投资的企业进行研发投入的概率存在显著性差异,说明风险投资通过促进企业的研发投入或创新倾向促进企业创新能力的提升。在控制了研发投入之后,风险投资对专利申请量和发明专利申请量的影响仍然显著,并且,影响系数提高,同时,研发投入显著为正,说明企业专利申请在很大程度上受到研发投入的影响。风险投资通过影响研发投入来影响专利产出和发明专利产出。

六、结论与启示

本文以中关村2008—2015年科技企业为研究对象,运用PSM匹配模拟了“自然实验”,通过对风险投资与企业创新活动间关系的研究,发现风险投资的参与显著提高被投企业的研发投入,也促进了企业专利申请量和软件著作权以及发明专利的提升。进一步分析风险投资的作用机制发现,风险投资在一定程度上缓解了企业创新资金约束,并进而提升企业创新产出,但在激励企业创新活动中也存在短期性特征。因此,政府应该通过税收优惠、财政补贴、投资亏损补贴、设立创业投资引导基金等政策激发风险投资长期投资的积极性。

本文的研究结论具有重要的理论和现实意义。首先,已有的研究都是基于上市企业的数据,从而验证风险投资对上市企业创新能力的影响,而本文的数据是基于科技企业数据,这为风险投资发挥对创新型企业创新活动的作用提供了新的证据。其次,本文的结论也表明,风险投资机构对于企业的投资存在短期性,并且,风险投资资金在长期主要用于创新能力的提升上。最后,虽然风险投资促进了企业创新能力的提升,但是从数据结构来看,创新型企业集中的中关村自主创新示范区获得风险投资的企业比重不足1%,说明风险投资对科技型企业的支持还有较大的空间。本文的结论为国家引导、扶持和发展风险投资机构提供了政策依据。

注:

1本文所界定的风险投资包括投资于企业初创期的天使投资(创业投资),也包括投资于企业成长期的风险投资和私募股权投资。

②Booz-Allen-Hamilton对全球1000个创新企业的财务数据进行分析时,选择了五年作为衡量研发费用影响的合适时间范围,认为除基础研究外,大多数行业的单一创新的完整生命周期为五年或更短。

参考文献:

[1]Hall,B. H.,and Lemer,J. 2010. The Financing of R&D and Innovation [M].Handbook of the Economics of Innovation,1.

[2]Aghion P,Bond S,Klemm A,Marinescu I. 2004. Technology and Financial Structure:Are Innovative Firms Different? [J].Journal of the European Economic Association,( 2) .

[3]Celikyurt,U.,M. Sevilir,and A. 2014. Shivdasani. Venture Capitalists on Boards of Mature Public Firms [J].Review of Financial Studies,27(1).

[4]庄新霞,欧忠辉,周小亮,朱祖平.风险投资与上市企业创新投入:产权属性和制度环境的调节 [J].科研管理,2017,38(11).

[5]陈见丽.风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验数据 [J].经济管理,2011,(2).

[6]苟燕楠,董静.风险投资进入时机对企业技术创新的影响 [J].中国软科学,2013,(3).

[7]成力为,邹双.风险投资进入时间、技术偏好对创新绩效影响——基于创业板制造业企业的PSM检验 [J].科研管理,2019,40(7).

[8]章元,程郁,佘國满.政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据 [J].金融研究,2018,(10).

[9]Chemmanur T J,Loutskina E,Tian X. 2014. Corporate venture capital,value creation,and innovation [J].Review of Financial Studies,27(8).

[10]苟燕楠,董静.风险投资背景对企业技术创新的影响研究 [J].科研管理,2014,35(2).

[11]Guo,D.,and K. Jiang. 2013. Venture Capital Investment and the Performance of Entrepreneurial Firms:Evidence from China [J].Journal of Corporate Finance, (22).

[12]楊胜刚,张一帆.风险投资对企业创新的影响——基于中小板和创业板的研究 [J].经济经纬,2017,34(2).

[13]蔡地,陈振龙,刘雪萍.风险投资对创业企业研发活动的影响研究 [J].研究与发展管理,2015,(5).

[14]贺炎林,朱伟豪.风险投资促进了研发投入吗?——政治关联的视角 [J].金融科学,2018,(2).

[15]Ana Paula Faria,Natália Barbosa. 2014. Does Venture Capital Really Foster Innovation? [J].Economics Letters, 122(2).

[16]Kortum S, Lerner J. 2000. Assessing the contribution of venture capital to innovation [J]. The RAND Journal of Economics,31(4)

[17]张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现 [J].经济研究,2016,51(10).

[18]王兰芳.创业投资促进了创新绩效吗?——基于中国企业面板数据的实证检验 [J].金融研究,2017,(1).

[19]龙勇,时萍萍.风险投资对高新技术企业的技术创新效应影响 [J].经济与管理研究,2012,(7).

[20]齐绍洲,张倩,王班班.新能源企业创新的市场化激励——基于风险投资和企业专利数据的研究 [J].中国工业经济,2017,(12).

[21]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制 [J].管理世界,2017,(1).

[22]Dziallas,M.,and Blind,K. 2018. Innovation Indicators Throughout the Innovation Process:An Extensive Literature Analysis [J].Technovation,80-81.

[23]刘愿,连玉君,郑姣姣.房价上涨与企业技术创新:来自中国上市公司和债券企业的经验证据 [J].学术研究,2017,(6).

[24]De Fuentes,C.,Dutrenit,G.,Santiago,F.,Gras,N. 2015. Determinants of Innovation and Productivity in the Service Sector in Mexico [J].Emerging Markets Finance and Trade,51(3).

[25]沈丽萍.风险投资对中小企业自主创新的影响——基于创业板的经验数据 [J].证券市场导报,2015,(1).

[26]Arvanitis,S.,Stucki,T. 2014. The Impact of Venture Capital on the Persistence of Innovation Activities of Start-ups [J].Small Business Economics,42(8).

[27]Baum J. A. C.,Silverman B. S. 2004. Picking Winners or Building Them?Alliance,Intellectual,and Human Capital as Selection Criteria in Venture Financing and Performance of Biotechnology Startups [J].Journal of Business Venturing,19(3).