数字货币具有稳定的避险性吗?

2020-08-07吴桐徐云松李家骐丁庆洋

吴桐 徐云松 李家骐 丁庆洋

摘 要:近年来,以比特币为代表的数字货币快速发展引发了金融业界和学界的广泛关注及讨论,比特币的算法信任、去中心化、匿名交易、全网交易、总量有限等特点使其具备潜在的避险能力。在宏观经济金融不确定性加剧的背景下,有必要对比特币是否具有避险能力及其特征进行研究。基于宏观经济金融不确定性的视角,本文使用事件分析法和DCC-GARCH模型考察了比特币在中长期和短期对于来自宏观经济和金融市场风险的避险能力。结果表明:(1)比特币短期对于宏观经济和金融市场都具有较强的避险属性;(2)比特币在中长期无论是均值信息传递层面还是波动信息传递层面都对金融市场不确定性表现出较为显著的避险功能,而对宏观经济不确定性仅在波动信息传递层面表现出避险效应;(3)比特币对金融市场的避险功能大小具有动态时变性,投机性的增强可能会削弱其避险性。

关键词:数字货币;避险能力;事件分析法;DCC-GARCH模型

中图分类号:F830 文献标识码:A 文章编号:1674-2265(2020)07-0003-10

DOI:10.19647/j.cnki.37-1462/f.2020.07.001

一、引言

近年来以比特币为代表的数字货币的快速发展引发了金融业界和学界的广泛关注及讨论。作为一种以区块链为底层技术的数字货币,比特币具有储量一定性、技术属性、信用体系的去中心化属性、跨越空间地域的便利性等目前较为公认的性质。以比特币为代表的数字货币10余年的发展历史亦是金融发展历程的一个侧面。

比特币白皮书公布于2008年10月,2009年比特币创世区块上的留言昭示了比特币反对中心化金融运作模式的初衷。2010年5月,一位美国程序员用10000枚比特币换取两个披萨,比特币第一次行使了流通媒介职能。2010年11月,比特币交易平台Mt.Gox比特币单价突破0.5美元。2011年2月,比特币价格与美元相等。2011年3月到2011年4月,比特币与英镑等多币种兑换交易平台相继上线,吸引了来自更多国家的投资者。2011年6月,比特币单价达到31.9美元,随后Mt.Gox受到黑客侵袭,数字货币的安全性受到质疑,比特币价格持续走低,2012年2月单价跌破2美元。为止住下跌颓势,2012年下半年成立了比特币基金会,并召开会议制定相关措施,比特币价格开始回暖,2012年12月涨至13.69美元。现实金融系统的问题和危机给了比特币机会,2013年1月,塞浦路斯爆发债务危机,不少塞浦路斯居民开始摒弃以商业银行为中心的传统金融模式,转而投向数字货币,大量资金的注入使得比特币单价暴涨至265美元。2013年下半年,德国承认比特币为私人货币,助推比特币单价超过1147美元。2014年到2015下半年的近两年时间里,比特币市场行情持续低迷,导致这一现象的原因是全球宏观经济复苏、缺乏刺激性事件、投资者增量减少等。

2016年数字货币市场迎来上涨,内因是比特币年产量减半,外因是英国脱欧等黑天鹅事件,以及亚洲金融市场迎来了“资产荒”,投资者将数字货币纳入标的范畴。截至2016年12月,比特币单价突破1000美元。2017年比特币则延续这一趋势,全年涨幅高达1700%,其增幅即使在现代金融史上亦属罕见。2017年9月,中国人民银行等七部委发布《关于防范代币发行融资风险的公告》,禁止首次代币发行(ICO),短期内取得政策效果,比特币价格下跌,但之后比特币价格继续高涨,2017年12月18日触及历史峰值。2018年受全球监管趋严影响,比特币价格进入下跌周期,仅1月8日当天就下跌了2219美元,跌幅高达15.6%。

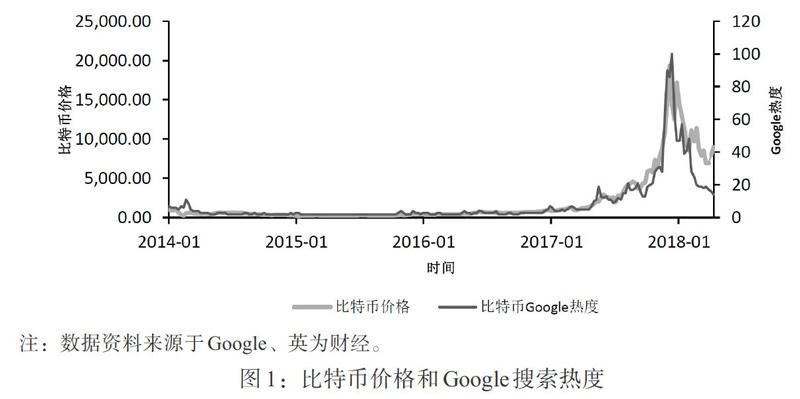

数字货币的底层技术是区块链,通过机器信任代替法定货币的主权信任,数字货币通过“挖矿”产生,与黄金开采过程具有一定相似性,大部分具有最终数量恒定、具有一定“开采”成本等特点,比如数字货币中产生最早、份额最大的比特币,最终数量为2100万个,在数字货币中具有重要地位的莱特币的总量为8400万个。同时数字货币和黄金二者都具有无主权国家属性的特點,这使得数字货币具有“类黄金”的商品货币属性,因此Rogojanu(2014)[1]等学者将比特币称为“电子黄金”。当地缘政治、宏观经济以及金融市场出现较大波动时,数字货币具有不依赖主权信用、匿名交易、全网交易等特征,反而具有吸引避险资金流入的潜能,进而可能挑战黄金等传统避险资产的地位。事实上,在2018年2月8日和9日包括道琼斯指数、纳斯达克指数以及上证指数在内的全球主要股指出现暴跌时,比特币价格一改前几个交易日的暴跌态势,之后的两个交易日分别实现了7.50%和6.56%的日收益率,而黄金期货的日收益率仅分别为0.33%和-0.25%。同时,以比特币为代表的数字货币在地缘政治风险加剧(如美国空袭叙利亚、美朝关系恶化等)时表现出相比黄金更加显著的增长幅度。数字货币近期在面对来自金融市场和地缘政治的风险时都表现出一定的避险属性。考察代表全球搜索热度的“Google trend”,自2015年来全球对比特币的关注度呈上升趋势,在2018年初达到峰值,之后关注度出现较大幅度的下跌。从图1可以看出,比特币价格和比特币“Google trend”表现出较高的一致性。

同时,从比特币总市值角度来看,同样在2015年进入波动上升通道,并在2018年初达到峰值。“蓄水池”的扩大使得以比特币为代表的数字货币在2015年之后具备了成为避险资产的潜在现实条件。部分学界和业界人士认为以比特币为代表的数字货币在一定程度上替代了黄金避险资产的作用,并且其特性在互联网时代更受追捧。

本文将避险性定义成两种:一种是在外部政治经济环境突然发生较为剧烈的变动时,避险资金进入该市场的属性,定义为短期避险性;另一种是在外部政治经济环境长期保持不确定的情况下,避险资金进入并停留于该市场的属性,定义为中长期避险性。综合来看,现有文献没有区分数字货币避险属性的长短期效应,对于长期效应研究较多,对于短期效应研究几乎没有;现有文献没有区分风险来源的差别,事实上风险来源既有宏观经济层面,又有金融市场层面;现有文献的研究时间大多截至2015年,而在2015年全年比特币价格都在500美元以下,且价格波动较小,狭小的“蓄水池”无法为大量流动资金提供避险场所;没有分析数字货币的避险性与黄金的避险能力是否具有相似之处,事实上比特币一直有“数字黄金”之称,其避险性逻辑来源与黄金亦有相似之处;此外,超过70%的比特币被长期投资者持有的投资者结构决定了在长期当大量避险流动资金进入比特币市场后,会增加可供交易的比特币数量,从而实现比特币价格和交易量的分离,而在短期可供交易的比特币并没有达到避险所需的数量上限约束,比特币价格和交易量表现出“同增同减”的一致性。而以往关于数字货币的研究几乎只选取价格这一变量进行研究,往往忽略交易量这一重要变量。

基于此,本文做出以下创新:使用事件分析法分析数字货币在短期的避险属性,使用VAR-GARCH模型分析数字货币在中长期的避险属性,以分析数字货币在短期和中长期是否呈现出不同程度的避险性;在短期效应分析和中长期效应分析中都将风险来源分为宏观经济风险和金融市场风险,并用不同的变量进行代理,厘清了现实中的风险来源;延长了实证数据跨度,将时间跨度扩展到2018年4月,比特币等数字货币从2016年开始了新一轮的增长,资金容量大大增加,“蓄水池”的加大可以为资金提供潜在的避险场所;将有“数字黄金”之称的比特币和黄金的避险能力进行了对比分析,并考察了二者的动态时变关系;针对比特币特定的持有者结构从价格和交易量两个维度考察了比特币的避险性。

二、文献回顾

在经济史中,黄金经历从商品到货币再到商品的变化。事实上,黄金避险性一直受到学界与业界广泛探讨,研究结果也存在分歧。传统观点认为,黄金是一种有效的安全港资产,能在市场不稳定时抵御市场风险并减少投资者损失。大量文献也从实证角度对黄金避险性进行研究,对黄金不同层次的避险性进行了实证分析,探讨了黄金是否可以作为美元的避险资产(Capie等,2005;谢朝阳,2010;Pukthuanthong等,2011;Joy等,2011;金蕾和年四伍,2011;Wang和Chueh,2013)[2-7]。杨艳林(2012)[8]探讨了黄金是否可以作为全球主要股市的避险资产;Bouri等(2017a)[9]研究了黃金是否可以作为石油等其他大宗商品的避险资产。然而对于黄金的避险机制,现有文献很少从理论层面进行分析论证。黄金是否可以作为美元的避险资产更多是从商品角度讨论黄金的避险性,当美元贬值时,以美元标价的商品价格趋于上升。而黄金作为全球主要股市和大宗商品避险资产的机制在于其在历史上长期充当商品货币,价值受到广泛认可,在股票、债券等生息资产价值受到“折价”预期时,黄金就会成为大量流动资金追捧的对象。

已有文献关于数字货币避险性的研究还比较少。Baur(2016)[10]认为比特币是商品货币和法定货币的混合体,其在数量上具有稀缺性,且由竞争性挖矿产生,这类似但不等同于商品货币(如黄金),另外其“非中心性”与黄金十分类似,但同时比特币没有“内在价值”,与法定货币类似。吴桐和李家骐(2018)[11]指出相比黄金,数字货币的优势在于储存和流通成本低、可分割性强、易于结算等,其互联网特性更易被追捧,另外数字货币具有匿名交易等特性,使得在地缘政治紧张时,黑市贸易更加繁荣,制裁效果大打折扣。 Bouoiyour等(2015)[12]则认为其劣势在于历史较短,投资者对数字货币的认可程度和信心不如黄金,且具有投机成分。目前关于以比特币为代表的数字货币的避险性问题已在学界受到一定程度的关注。Bouri等(2017b)[13]使用DCC-GARCH模型考察了2011—2015年比特币是否可以作为全球主要股市、石油以及黄金等大宗商品的避险资产,结果显示比特币仅在亚洲股票市场极度下跌状态下可作为较强的避险资产。Dyhrberg(2015)[14]基于非对称GARCH模型对2010—2015年的数据进行分析,结果显示比特币与黄金和美元有许多相似之处,比特币在市场面临负面冲击时具有避险作用,是厌恶风险型投资者的理想风险管理工具。Bouri等(2017c)[15]侧重从比特币的商品属性出发考察其对于大宗商品的分散风险、对冲以及避险机制,结果显示比特币具有对大宗商品较强的避风港效应。通过提取14个主要国家的VIX指数,并通过分位数回归研究比特币能否对冲来自全球的不确定性,结果显示比特币具有对全球不确定性的避险效应。

三、数字货币避险性的短期效应分析

表1显示的是以2018年4月19日为截止日期,对目前世界范围内的加密数字货币的种类、发行国家、数字货币市值的统计。表2介绍了市值排名前20位的加密数字货币基本情况。

从表2可以看出,加密数字货币存在明显的“头部集中”效应,比特币作为最早的、市值最大、最成功的数字货币,其市值占比基本稳定在30%—40%,并逐步发挥数字货币价格锚的作用,业界也将比特币价格视为数字货币的“大盘指数”。因此本文选取比特币作为数字货币的代表进行分析。

自2015年来比特币价格进入了上升通道,其价格顶峰一度接近2万美元,与此同时,大量其他数字货币纷纷问世,数字货币种类、影响力以及市值急剧上升,具备了避险市场的“蓄水池”潜能。进入2018年以来其价格虽有回落但依然处于绝对价值的较高位置。因此本文选择2015年1月至2018年4月作为样本期进行考察。

短期避险性考察的是在外部政治经济环境突然发生较为剧烈的变动时,避险资金进入该市场的属性。Saralees等(2017)[16]研究显示比特币价格满足市场有效性假说,因而本文选取样本期比特币交易价格为研究变量,并采用事件研究法考察在宏观经济和金融市场不确定性下数字货币的短期避险效应。

事件研究法有效性的考察,其基本事实是资产价格会对理性市场经济事件冲击做出反应;因此,针对一段时间内资产价格波动状况,就可以度量该事件的经济影响。事件研究具有普适性,自1969年以来在诸多领域得到广泛运用,比如金融、会计、信息安全经济学等。事件研究法包括事件定义、选择标准、收益测算、估计程序、检验程序、实证结果、解释和结论七个步骤。

(一)事件定义以及选择标准

在考察全球宏观经济以及金融市场带来的不确定性所引发的投资者避险行为的过程中,本文选取的具体事件主要划分为两种——外汇不确定性事件和股市不确定性事件,并分别作为来自宏观经济和金融市场的风险代理事件。表3为事件的具体选取标准与事件样本数量,表4、表5为筛选的具体事件。

(二)比特币正常与异常收益的估计

1.比特币正常收益估计。市场调整模型、均值调整模型、市场模型是事件研究法中常用的正常收益计量模型。市场调整模型与市场模型依赖于传统资产组合等理论,在数字货币领域内其理论的适用性有待商榷。Brown等(1985)[17]的研究证明均值调整模型产生的结果与复杂模型产生的结果相近,因而本文选取的正常收益模型为均值调整模型。该模型具体如下:

其中,[ERt]为事件窗口期的比特币正常收益估计值,[Rt]为估计期的比特币实际收益值,[K]为事件估计窗长度,本文选取估计窗长度为240天。

2. 异常收益估计。异常收益是指事件发生后,比特币的实际收益偏离正常收益的变动幅度,主要由事件窗口期实际收益与事件估计窗口期的正常收益两部分组成,二者差值表示比特币在事件窗口期异常收益。本文的正常收益为均值调整模型,与之对应的异常收益也采用均值调整模型,如下所示:

其中[ARt]代表事件窗口期异常收益,[Rtev]表示事件窗口期实际收益,[Rtes]代表估计窗口期的实际收益。[K]为事件估计窗的长度240天。同时,本部分所采用的事件研究法主要针对事件对比特币收益的短期影响,因而事件窗口期为[T1]—[T1+3]。

3.异常收益检验。一般而言,对异常收益的统计检验分为参数估计与非参数估计,本文选取参数估计的方法对异常收益进行检验。构造异常收益的参数估计统计量[St],其具体形式如下:

其中[ARt]代表事件窗口期的异常收益,事件估计窗[K]的长度240天。[St]的原假设为异常收益在事件窗内为零,该统计量服从标准正态分布。

4. 结果分析。根据上文中列述的事件定义以及正常收益估计、异常收益估计、异常收益显著性检验统计量,表6、表7分别显示外汇不确定性事件以及股市不确定性事件对比特币收益率所产生的异常影响,并列示了异常收益显著性检验的统计量数值。

从表6和表7可以看出,外汇事件和主要股指下跌事件对比特币的收益在短期(0—3天)内有显著影响,而其中外汇不确定事件的影响下,只有1次比特币的异常收益在短期内显著为负,主要股指不确定事件中则只有8次显著为负,其他20次则显著为正。这说明在短期内的不确定事件使得比特币出现显著的异常收益,而超过80%的不确定事件使得比特币的异常收益显著为正。短期效应分析说明在宏观经济和金融市场不确定事件发生时,市场的避险情绪导致避险资金流向比特币市场,扩大比特币需求进而拉高市场价格,并产生显著的异常收益。综合而言,数字货币市场在短期内对宏观经济和金融市场都表现出一定的避险效应。

四、数字货币避险性的中长期效应分析

(一)变量选择与数据处理

在中长期分析中,关于宏观经济和金融市场的不确定性,本文借鉴Longstaff等(2011)[18]的研究,以政策不确定指数(PUI)、芝加哥期权交易所波动率指数(VIX)分别作为宏观经济不确定性、金融市场不确定性的代理变量。比特币价格以及交易量数据来自英为财经网站(https://cn.investing.com/),PUI指数来自美联储网站(https://www.federalreserve.gov/),VIX指数来自万得数据库。

样本数据频率为日度,时间跨度自2015年1月1日至2018年4月18日,由于比特币全年每日均可进行交易,而VIX指数等只有在芝加哥期权交易所的交易日才能取得数据,因此本文剔除了比特币在芝加哥期权交易所非交易日的相关数据,最终共计829个观测值。

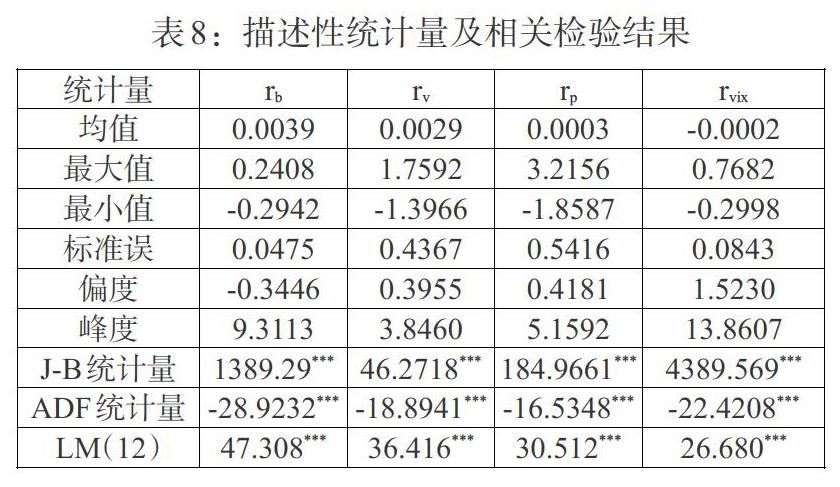

表8中变量[rb]、[rv]、[rp]、[rvix]分别代表比特币价格、比特币交易量、PUI指数和VIX指数的对数变动率。由ADF统计量可知,各个变量对数变化率在1%的显著性水平下拒绝原假设,即序列平稳。滞后12阶的LM统计量显示各变量均具有ARCH效应,可以用GARCH模型进行建模。

(二)模型建立

本文构建多变量广义自回归条件异方差模型(VAR-GARCH),考察比特币价格、交易量与PUI指数和VIX指数之间的信息溢出效应,在此基础上依据两者之间的动态相关关系分析不同时期比特币的避险能力。

1. 比特币市场与宏观经济不确定性的信息溢出效应。本文采用VAR-GARCH模型来动态考察比特币市场与宏观经济和金融市场不确定性之间的信息溢出关系。此处仅给出用比特币价格和政策不确定性指数以及VIX指数建模的VAR-GARCH模型,比特币交易量建模过程与之完全相同。

其中[rb,t]、[rp,t]、[rvix,t]分别代表比特币价格、政策不确定指数PUI和VIX指数的对数变化率;[hb,t]、[hp,t]、[hvix,t]分别代表比特币价格、政策不确定指数和VIX指数的对数变化率的条件方差;[μbb]和[ξbb]代表比特币收益率的波动聚集效应,[ξbp]和[ξbvix]分别表示政策不确定指数和VIX指数的波动对比特币收益率波动的溢出效应;其他参数含义相同。

2.数字货币市场与不确定指数的动态相关系数。DCC-GARCH模型能够较好地描述变量间的动态相关关系。基于比特币收益率与PUI指数变动率之间的动态相关系数计算公式为:

其中,[ρbp]表示比特币收益率与PUI指数变化率之间的动态相关系数,[ρbp]代表非条件相关系数;若k1=k2=0,则模型转变为CCC-GARCH。参数[φ]的计算公式如下:

其中,[η]为标准化残差。其他变量之间动态相关系数的计算方法与之相同。

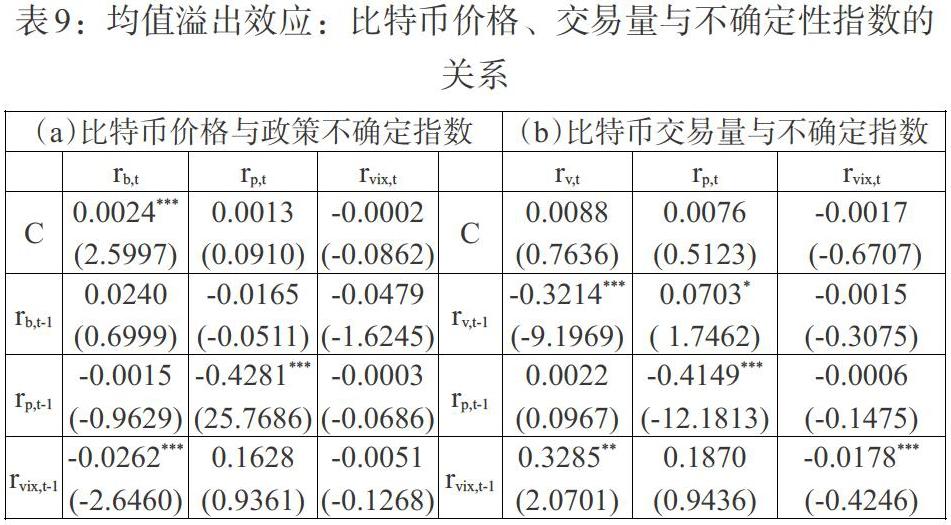

3. 实证结果与分析。关于数字货币与宏观经济和金融市场不确定性的信息溢出效应,从表9中的均值溢出效应价格层面来看,政策不确定指数的变动对于比特币价格的变动没有显著的解释力。这也就是说,当宏观经济不确定性变化时,比特币的价格没有出现显著的反应。另外,以VIX指數表征的金融市场不确定性的变化对于比特币的价格会产生显著的负向影响(-0.0262)。这意味着当金融市场的不确定性加剧时,比特币的价格收益率出现下降。

从均值溢出效应的交易量层面看,政策不确定指数PUI的变化对于比特币交易量同样没有显著的影响,但是VIX指数对于比特币交易量有着显著的正向影响(0.3258),这表明金融市场不确定性增大时,比特币交易更活跃,成交量更大。这与之前价格方程的结果比较一致,在传统金融市场风险增大时,大量资金从传统金融市场注入比特币市场,从而使得可供交易的比特币数量大幅增加,进而导致比特币价格的下跌。综合而言,从均值溢出效应来看,在中长期比特币市场对于金融市场表现出一定程度的避险性。

比特币价格、交易量与政策不确定指数和VIX指数的波动传递效应结果如表10所示。从波动溢出效应来看,政策不确定指数和VIX指数对于比特币收益率的波动均具有显著的负向影响,系数分别为-0.0043和-0.0484。这也就是說,当宏观经济、传统金融市场的不确定性增大时,比特币的收益率却变得更加稳定,这在一定程度上体现了比特币对宏观经济和金融市场的避险资产属性,而且对金融市场的避险程度更加显著。从交易量层面来看,比特币交易量的波动并没有显著地受到政策不确定指数、VIX指数波动的影响,这可能是由于在中长期比特币的资产数量尤其是可交易数量仍较为有限,受到数量约束其交易量波动性对宏观经济和金融市场的波动溢出并没有那么敏感。

综上,2015—2018年4月期间,比特币对于宏观经济和金融市场均表现出一定的避险属性,且对金融市场的避险性显著强于对宏观经济的避险性。

关于数字货币与不确定指数的动态相关系数,比特币价格和交易量与政策不确定指数的动态相关系数如图2和图3所示。整体而言,在样本期中,比特币价格与政策不确定指数PUI之间的相关系数除了2017年底短暂地降到0以下,在其他时间均保持在大于0的水平;而比特币交易量与政策不确定指数始终呈现较为稳定的负向关系,相关系数始终保持在-0.0185到-0.01825之间。这可能是由于在宏观经济波动较大时,投资者做出的反应往往是减少各类资产的投资。考虑到直到2018年超过70%的比特币仍被长期投资者持有,比特币市场缺乏流动性,交易量相对于价格是更为重要的指标。因此从动态时变图来看,比特币无法规避来自宏观经济的风险。

比特币价格和交易量与VIX指数的动态相关系数如图4和图5所示。从图4和图5的结果可以看出,比特币价格在样本期内与VIX指数呈现较为稳定的负相关关系,而比特币交易量与VIX指数在样本期呈现较为稳定的正相关关系,基本稳定在+0.0429到+0.0432之间。这与之前信息溢出效应的分析结果一致,比特币对于传统金融市场存在显著的避险属性。从中长期更为有效的交易量指标来看,比特币在2015年1月到2016年12月这一时间段对金融市场的避险性呈现震荡上升趋势,在2016年12月到2018年4月这一时间段对金融市场的避险性呈现震荡下降趋势。这可能与进入2016年12月以来,比特币开启了一波大牛市,从2016年12月的750美元左右上涨到2017年末的近两万美元有关,比特币投机属性的增强弱化了其避险属性。尽管如此,传统金融市场不确定性的增加仍然会促使比特币交易量的增加。

为比较作为传统避险资产的黄金和比特币的避险性,本文选取相同样本期内的黄金现货价格进行与比特币相同的建模处理。黄金作为人类历史上非常重要的商品货币和传统避险资产,其市场发展历史悠久,较为完善。世界黄金协会统计显示,黄金已开采总量约15万吨,其中约40%用作可流通的金融性储备资产,另外60%左右的黄金以一般性商品状态存在,其中很大一部分可随时转换为民间金融储备,不存在比特币市场长期可交易量不足的问题,因此只对黄金价格或交易量进行考察即可。限于篇幅,只列出黄金价格与不确定性指数的动态时变图,黄金价格与政策不确定指数以及VIX指数的动态相关图分别如图6、图7所示。

从动态相关系数图可以看出,黄金现货收益率与PUI指数在样本期内绝大多数时间里呈现负相关的关系。也就是说,宏观不确定性的增大会降低黄金现货收益率。这说明,在2015年之后,黄金无法作为宏观经济不确定性的避险资产。另外,黄金现货收益率与VIX指数的动态相关系数在样本期内均为正值,且大多数时期在+0.1到+0.25之间。这说明了黄金对于金融市场的不确定性有显著的避险作用。整体来看,数字货币与黄金的避险功能在2015年之后表现出一定的相似性,即对来自金融市场的风险具有较强的避险功能,对来自宏观经济的风险没有避险功能或避险功能较弱。

五、结论

在区块链和数字货币方兴未艾之时,宏观经济和金融市场的不确定性反而加剧。数字货币作为人类信息化时代的金融创新,是一个优势和弊端都很明显的矛盾综合体,其性质值得关注与探讨。基于宏观经济和金融不确定性的视角,本文深入探讨了数字货币世界的“锚”——比特币的短期避险能力和中长期避险能力,并与传统避险资产——黄金的中长期避险能力进行了比较分析。

实证分析结论如下:第一,比特币在短期对于大多数宏观经济和金融市场的突发风险点带来的不确定性,都表现出一定程度的避险功能,比特币短期具有较强的避险属性。第二,比特币在中长期无论是均值信息传递层面还是波动信息传递层面都对来自金融市场的不确定性表现出较为显著的避险功能;而对来自宏观经济的不确定性仅在波动信息传递层面表现出避险效应。比特币对金融市场的避险功能显著强于宏观经济。第三,比特币对金融市场的避险功能大小随时间变化,投机性的增强可能会削弱其避险性,比特币对不同风险来源的避险能力与黄金高度相似,在信息时代可能会对黄金的避险性起到一定程度的替代作用。

参考文献:

[1]Rogojanu A, Badea L. 2014. The Issue of Competing Currencies Case Study-Bitcoin[J]. Theoretical Applications Economics, 21 (1).

[2]Capie F, Mills T C, Wood G. 2005. Gold as a Hedge Against the Dollar[J]. Journal of International Financial Markets,Institutions and Money, 15(4).

[3]谢朝阳. 国际黄金价格长期变迁中的美元因素分析[J].中国流通经济,2010,(8).

[4]Pukthuanthong K,Roll R. 2011. Gold and the Dollar(and the Euro,Pound,and Yen)[J]. Journal of Banking & Finance, 35(8).

[5]Joy M. 2011. Gold and the US Dollar:hedge or haven?[J].Finance Research Letters, 3 (8).

[6]金蕾,年四伍. 國际黄金价格和美元汇率走势研究 [J].国际金融研究,2011,(5).

[7]Wang Y S, Chueh Y L. 2013. Dynamic Transmission Effects Between the Interest Rate,the US Dollar and Gold and Crude Oil Prices [J].Economic Modelling, 30(1).

[8]杨艳林.黄金的资产属性:对冲资产还是避险资产 [J].武汉金融,2012,(5).

[9]Bouri E, Gupta R, Tiwari A K, et al. 2017. Does Bitcoin Hedge Global Uncertainty? Evidence from Wavelet-based Quantile-in-quantile Regressions [J].Finance Research Letters, 23(11).

[10]Baur D, Hong K J, Adrian D. 2016. Bitcoin- Currency or Asset? Melbourne Business School [J].Financial Institutions, Regulation&Corporate Governance (FIRCG) Conference.

[11]吴桐,李家骐.区块链和金融的融合发展研究[J].金融监管研究,2018,(12).

[12]Bouoiyour J, Selmi R. 2015. What Does Bitcoin Look Like? [J]. Annals of Economics and Finance, 16(2).

[13]Bouri E, Jalkhb N, Molnárc P,et al. 2017. Bitcoin for Energy Commodities before and after the December 2013 Crash:Diversifier, Hedge or Safe Haven? [J].Applied Economics, 49 (1).

[14]Dyhrberg A H. 2015. Bitcoin, Gold and the Dollar-a GARCH volatility analysis [Z].UCD Working Paper.

[15]Bouri E, Molnár P, Azzi G, et al. 2017. On the Hedge and Safe Haven Properties of Bitcoin: Is it Really More Than a Diversifier? [J].Finance Research Letters, 20(2).

[16]Saralees N, Jeffrey C. 2017. On the Inefficiency of Bitcoin [J].Economics Letters, 150(1).

[17]Brown S, Warner J. 1985. Using Daily Stock Returns: The Case of Event Studies [J].Journal of Financial Economics, 14(11).

[18]Longstaff F, Pan J, Pedersen L, et al. 2011. How Sovereign is Sovereign Credit Risk? [Z].NBER Working Paper.