我国产业数字化转型的模式、短板与对策

2020-07-24杨卓凡

杨卓凡

摘要:产业数字化转型是传统产业的发展趋势,也是数字经济的重要组成部分,是驱动资源要素自由流动、推动经济高质量发展的新动能。根据产业结构变迁规律,我国产业数字化转型的模式包括由社会动因主导的倒逼模式和由创新动因主导的增值服务模式。在社会动因主导的倒逼模式下,消费端数字化能力逐步向供给端传导,“不确定性”驱动数字化产品与服务创新;在创新动因主导的增值服务模式中,行业服务商提供多样化的数字化解决方案,产业端数字平台的商业模式不断创新。目前我国产业数字化发展存在着数字基础设施有待加强、数字平台技术创新与规模效应不足以及工业企业数字化采购与销售渗透率低等短板,应积极推动数字基建,增强创新能力,优化“供应链”,应对不确定风险,拓展“产业链”,做大规模效应,延伸“價值链”,深化产业端数字化。

关键词:数字化转型;新基建;工业互联网;工业电商

中图分类号:F120.4文献标识码:A文章编号:1007-8266(2020)07-0060-08

一、问题的提出

进入21世纪以来,全球科技创新进入空前密集活跃的时期,新一轮科技革命和产业变革正在重构全球创新版图,加速各国产业结构调整,培育新的竞争优势和经济增长点。产业结构转型是中下等收入国家合理发展进入上等收入国家行列的必经之路。如二战后美国、德国、日本等国家的经济崛起源于制造业由“实体制造”向“虚拟制造”和“服务制造”的转变。产业数字化是传统产业利用数字技术对业务进行升级,进而提升生产的数量以及效率的过程[ 1 ],是数字经济的重要组成部分。国际货币基金组织将数字产业定义为数字化的核心活动,包括信息通信产品和服务、在线平台以及平台活动,如共享经济等[ 2 ]。也有一些研究者认为,数字产业和信息与通信技术(ICT)产业存在很大程度的重叠[ 3 ]。我们认为工业电子商务平台、工业互联网平台、应用软件等是重要的产业数字化业态,正在推动我国工业领域的数字化、网络化重构,形成数字新基建、供应新网络、产业新价值与商业新生态。

目前,许多学者将数字化转型与早期由蒸汽或电力等通用技术推动的工业转型相提并论[ 2 ],认为数字化转型的动因来自于数字技术[3-5]、高层管理者[ 6-8 ]、产业集聚[ 9-10 ]、组织战略与价值主张[ 11 ]等。一些学者通过案例研究来说明信息技术如何使企业能够在整个组织中更快速地复制改进的业务流程,进而提升生产力、市场份额和市场价值[ 3-4 ]。还有研究认为混合信息技术、边缘计算和其他先进技术可以帮助公司加速实现数字化转型的价值[ 5 ]。从制度变迁视角,一些学者探讨了数字化转型源于三种重要的制度安排:数字化组织形式、数字化基础设施和数字化模块构件[ 12 ]。首席信息官(CIO)和首席执行官(CEO)在企业数字化转型方面日益发挥领导作用[ 6 ]。提供关键决策信息的数据和分析、用于完成任务的系统和技术、公司的运营模式和伙伴关系、人才和文化(“人的投入”得到了利用)成为加速数字化转型的四要素[ 13 ]。从全球价值链的视角,一些学者强调生产性服务业是制造业产业集群嵌入全球价值链的关键[ 14 ],生产性服务业与制造业融合源于三大动因——市场需求、竞争压力和技术创新[ 15 ]。

综上所述,目前的研究多局限于从某一切入点对数字化转型影响因素进行剖析,缺乏对数字化转型驱动模式、现存问题的综合性总结与研究。在数字技术、商业模式和工作实践不断演进的情况下,如何解决我国传统产业转型过程中面临的“不会转”“不能转”“不敢转”困境,如何全面理解数字化转型的驱动模式、发展短板进而有针对性地提出推动企业或组织数字化转型的策略与建议,对助力经济社会应对经济停滞、“黑天鹅”与“灰犀牛”等不确定性风险大有助益。基于此,本文从产业结构变迁、内生驱动与外生驱动相结合的视角,将产业数字化转型归结为两大驱动模式,即社会动因主导的倒逼模式及创新动因主导的增值服务模式,并以此为基础,深入剖析产业数字化发展的短板,提出加速数字化转型的策略与建议。

二、产业数字化转型的驱动模式

产业结构的不断变迁是一个经济体能够不断发展的动力源泉,而这一过程内生决定于要素禀赋结构的变迁,只有与要素禀赋结构相适应的产业结构才是最优的产业结构[ 16 ]。消费外生性[ 17-19 ]需求变化导致的社会动因,以及由内生性技术进步与组织变革导致的创新动因[ 20-23 ],是影响产业结构演变的两个主要因素。在数字经济时代,数据成为新的资源要素,叠加新一轮技术革命与产业变革,将不断推动产业数字化向知识创新和技术创新的协同创新转变。创新内生带动产业结构转型升级[ 24 ],创新驱动阶段是国家竞争力最为突出的阶段[ 23 ]。本文将由企业内生性驱动导致的组织与业务流程变革、商业模式创新、数字化产品与解决方案等归结为创新动因;将由外部环境变化、社会需求转变、经济不确定性风险等导致的生产与消费需求变化、竞争压力、制度变迁、产业结构升级等归结为社会动因,结合产业结构变迁,总结出产业数字化转型的两大驱动模式:由社会动因主导的倒逼模式和由创新动因主导的增值服务模式。

(一)社会动因主导的倒逼模式

1.消费端数字化能力的产业端传导

目前,中国消费者在行为上已经呈现出高度的线上线下多渠道多触点全面融合的特点,习惯于数字化的消费者使得中国在前端消费侧已经高度数字化。以生活场景为例,在衣食住行四大方面,中国的数字化程度已经赶超美国。伴随着中国人口红利拐点的到来,经济进入增速换挡、结构调整、政策适应“三期”叠加下的“新常态”,2015年中国提出“供给侧结构性改革”的战略方针,在适度扩大总需求的同时,着力提高供给体系的质量和效率,消费端数字化能力逐步向供给端传导,呈现出更加多元化的特征。

一是内容电商和社交电商重构产业体系。内容电商和社交电商以社群资源为商家赋能,倒逼供应链,形成一整条的顾客到厂家(Custome-toManufactory,C2M)产业链。一方面,通过发展圈层文化,构建分享价值网络,不断筛选和过滤用户,实现产品/服务跟消费者间的最佳匹配。另一方面,通过用优质的场景化内容来引导粉丝,重构用户消费行为,从而改善供应链,实现柔性生产。如社交电商“花生日记”以人货场重塑新零售的大供货商到渠道商到顾客(S2B2C)模式,在行业抢先进行企业后端的升级,以供应链的产业融合、信息互联、营销共创在商品体验、物流体验和服务体验上完成优化与管控。“抖音”“快手”借助社交电商实现流量裂变圈粉,联动社交电商巨头、头部网红资源助力商家开拓营销新渠道。

二是电商渠道下沉,在农业、工业、交通出行、零售业等领域逐步渗透。渠道下沉是指营销渠道长度结构的变化,企业将自己的渠道纵向延伸,不断细化目标市场。一般情况下,渠道下沉有两种表现形式:一是向上一级网点纵向延伸;二是直接在三四级县域或乡镇市场开辟新渠道。随着数字基础设施的逐步完善,从上游生产到下游消费终端,以商流需求为导向,以城市为节点,联动干支线的枢纽快递物流网络为主流,以电商企业和制造企业携手共进为特征的产业电商综合服务平台不断涌现。如“拼多多”“快手”以“渠道下沉”为法宝,通过对三四线城市用户进行补贴,取得高速增长,在短短两年中实现超千亿的零售总额;“美团”下沉到农村与区域市场,开通“美团买菜”APP,增强农村供应链的整合能力。

三是大型互联网公司基于前端应用和商业模式创新牵引产业链后端进行数字化协同。大型互联网以及科技公司逐渐切入产业价值链,利用自己积累的数据、技术提高工厂效率,为后端价值链赋能,与此同时,迎合消费升级趋势,使用数字化工具带动后端生产进行转型,为消费者提供高性价比和个性化的商品。如以阿里、京东为代表的互联网巨头借力于自身在消费互联网行业领域的技术积累,在工业品买和卖的基础上,不断丰富自身能力类的交易产品,围绕生产制造企业、研发设计企业、创客、终端消费者等主体,汇集产品交易能力、设计研发能力和制造能力,打造按需定制平台,提供包含人工智能(AI)算法支持、系统对接服务、采购数字化平台、物流调度、品牌策略与精准营销等一系列数字化解决方案。

2.“不确定性”驱动数字化产品与服务创新

从信息论来看,克劳德·香农(Shannon)认为,“信息是用来减少随机不确定性的东西,信息的价值是确定性的增加”[ 25 ]。不确定性源于信息约束条件下人们有限的认知能力。从需求端来说,过去更多的是基于相对确定性的需求来实现降本增效。而今天,面对的是更多不确定性、个性化定制、碎片化需求,尤其是那些非常难以预测又通常会引起市场连锁负面反应甚至颠覆的不寻常事件发生时,我们更需要基于不确定性需求持续创新,增强“反脆弱”能力。从供给端来说,过去数字化的解决方案、各种各样的软件均是面向局部的封闭技术体系,而今天需要构建全局优化的开放技术体系[ 26 ]。如软件开发业务由面向流程逐步过渡到面向角色、场景、需求;解决方案由单一产品解决方案走向集云、业务中台、数据中台以及快速适应客户需求的价值网络解决方案。

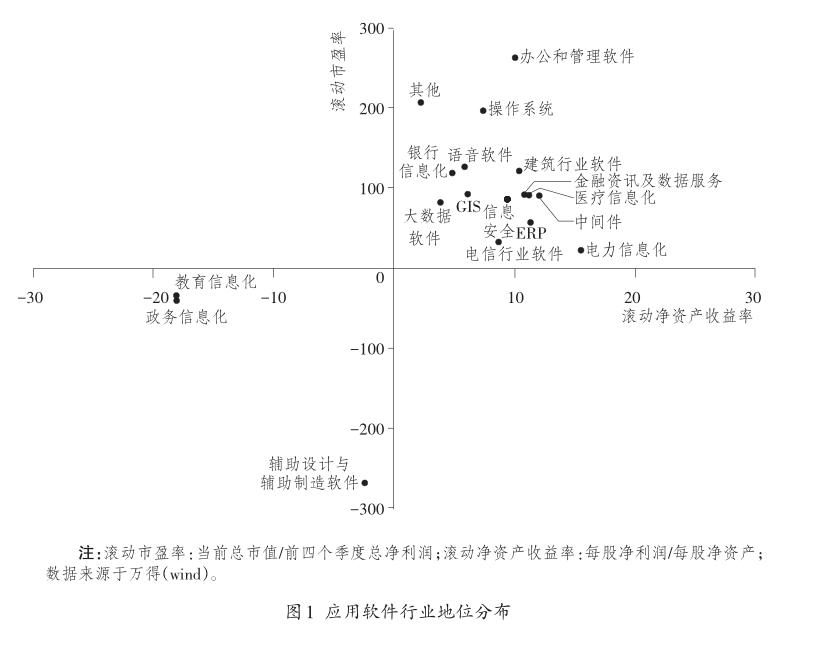

数字化转型的本质是在“数据+算法”定义的世界中,以数据的自动流动化解复杂系统的不确定性,优化资源配置效率,构建企业新型竞争优势。如2020年新冠肺炎疫情突发,虽然对旅游、娱乐、餐饮等行业造成冲击,却倒逼产业端加快数字化转型步伐。以教育、政务和软件行业为例,无论从滚动市盈率还是滚动净资产收益率来看,我国教育信息化、政务信息化、辅助设计与辅助制造软件发展均相对滞后(参见图1)。2020年新冠肺炎疫情“黑天鹅”引发的“宅经济”则为在线教育、智慧政务及工业软件互联网化提供了“逆流而上”的窗口期。

一是多方入局教育软件开发与应用。现金、效率、规模是在线教育企业能够受益的三要素。在新冠肺炎疫情下,“宅经济”提供了在线教育大规模流量入口,数字基础设施的不断完善提升了在线教育及培训的效率,市场需求推动阿里、腾讯、字节跳动等互联网巨头快速入局,促使更多资本进入在线教育和知识付费。从行业发展趋势来看,满足客户需求的软件应用开发能力、教育内容与资源的运营能力将成为教育信息化未来发展的核心竞争力。

二是疫情倒逼政务软件应用创新。疫情倒逼政府有关部门利用信息化手段为企业和群众提供服务,加速了政务数字化进程。中国软件测评中心调研数据显示,超95%地方政府利用政务微信、政务微博等及时发布本地疫情防控工作信息。多地政府积极引导群众和企业在疫情防控期间使用PC端、政务APP、政务小程序等渠道开展疫情登记、疫情自主申报等相关业务。

三是自主工业软件与企业服务软件未来看涨。在新冠肺炎疫情下,研发、管理等环节远程实施成为刚需,工业APP大规模免费试用有望短期内培养用户习惯,提升工业APP普及率。长期来看,随着中国工业数字化转型与两化(工业化和信息化)融合的深度推进,信息技术(IT)系统上云和形成工业互联网应用生态是大势所趋。再加上中国工业软件企业在系统平台和云应用领域与国外厂商差距逐渐缩小,中国自主工业软件及企业服务软件未来将迎来新的增长点。

(二)创新动因主导的增值服务模式

1.行业服务商的数字化解决方案

(1)信息与软件服务商:企业云生态服务

路径依赖失效,包括传统管理成功路径的失效、传统产品创新模式的失效以及合作伙伴协同模式的失效,反映了企业数字化转型面临的内部治理结构的挑战。而构建企业云服务生态,成为信息与软件服务商在数字“新基建”时代赋能企业数字化转型的关键一环。如“浪潮”发布云ERP生态战略,通过“浪潮云”ERP应用市场的聚合能力、平台的支撑能力,以及财务云、人力云等云产品技术能力,以开源模式聚合企业服务应用,铸造中国企业服务全新生态。金蝶国际软件集团认为,“数字化转型=数字技术×(商业模式重构+管理模式重构)”,打造了云原生平台即服务(PaaS)、企业中台和丰富的SaaS应用以及开放的数字共生体系“金蝶云”平台。用友形成了以“融合”为核心的企业云服务生态战略,通过采购云、数字营销平台等的搭建,把采购商、供应商、经销商、分销商、终端门店、会员、最终消费者进行统一运营和分析,实现产业互联,为平台、厂商、经销商、門店都创造了巨大的价值。

(2)物流服务商:供应链综合集成服务

随着全球供需关系发生重大变化以及我国步入以数字新型基础设施为支撑的经济高质量发展阶段,传统的多级分销体系逐步崩溃,短链经济时代到来。物流服务的边界不断拓宽并嵌入到需求、生产、流通、交付等每一个环节中,加速实现体验、效率、成本的不断优化。越来越多的物流服务商通过仓配一体服务,为不同行业、不同类型的商家提供包括智能预测、智能补货、供应商库存管理(VMI)、供应链看板、供应链代运营、供应链金融、电商代运营等一系列解决方案。如上海华能大宗利用云计算、物联网、大数据等互联网新技术,搭建“华能智链”体系,通过整合采购、电商交易、智慧物流、数字化普惠金融、信息技术等服务资源,以一站式集成服务的方式,向供应链节点企业提供全方位、全流程的供应链集成服务。

(3)电子签约服务商:“电子签名+合同管理”全生命周期服务

传统纸质合同因签署周期长、难管理、成本高,已不能满足电子商务交易规模大、交易频率高的特点。伴随着云计算、互联网、移动互联网等技术的发展和日益普及,法律及政策的日益完善和成熟,电子签名的数字化属性与链接作用奠定了其产业互联网基础设施的地位,基于SaaS交付模式的第三方电子签约平台加速在各行各业渗透。艾媒咨询数据显示,新增电子签名企业用户有25.5%集中在制造业领域,占比远超互联网金融行业用户。随着电子签名行业规范和技术的不断完善,电子签名正在逐渐由单一的合同签署工具发展为合同签署、管理、运营、法律增值服务等全生命周期服务产品。如以“上上签”为代表的主流电子签约服务商已经推出合同全生命周期智能化管理服务,海外巨头DocuSign布局收购合同管理软件SpringCM表明“电子签名+合同管理”渐成主流。2020年新冠肺炎疫情期间,面对疫情带来的各类合同、证明文件签约难及由此导致的履约障碍、款账周期被拉长,现金流中断及复工后员工疫情扩散风险,以“上上签”“e签宝”“放心签”为代表的电子签约平台打造在线签约模式,为医疗、物流、教育、电商、金融、人力资源服务、零售制造等行业客户提供多场景的电子签约SaaS解决方案,助力企业高效、有序复工与数字化转型。

2.产业端数字平台的商业模式创新

(1)工业互联网平台:构筑产业数字化“新基建”

与“铁公基”和房地产为代表的“传统基建”有着本质不同,以5G、物联网、工业互联网、新能源为代表的“新型基础设施”成为我国经济高质量发展的重点。从工业互联网的角度来看,“数字基建”主要包括各种核心工业软件、底层的实时数据库、工业物联网终端设备、边缘计算设备、工业物联网平台、工业人工智能应用等,这些新的“数字基建”,通过打通和加速整个体系中数据的流动,带动相关产业的成本降低和效率提升。有统计数据显示,国际领先工业互联网平台的连接设备数量已达到1 000万台,多为大型设备。我国主要工业互联网平台的平均设备连接数正在迈向百万级[ 27 ],具备一定行业区域影响力的平台数量超过了70个,工业APP2 124多个,涵盖细分行业100多个[ 28 ],我国正逐步形成以数据驱动、快速迭代、持续优化的工业互联网数字新型基础设施和产业化体系。如为应对2020年新冠肺炎疫情带来的应急物资供需失衡,以海尔、用友、航天云网等为代表的工业互联网平台,相继搭建医疗物资信息供需对接平台,构建精准、实时、高效的数据采集互联体系,保障应急物资的精准高效匹配。徐工信息的“汉云”平台,通过技术手段对设备保养数据及历史故障数据进行多维度离线计算分析,为客户提供精准的保养提醒及设备异常恢复方案。

(2)工业电商平台:打造供应链数字化协同网

工业电子商务向供应链的延伸和工业供应链的电商化发展,是供应链和电子商务相向而行、交互融合的两条典型路径。工业企业和行业平台围绕研发设计、采购、生产制造、销售及售后服务等价值链全程正在打造供应商、商家和消费者的协同网,逐步弥补过去传统商贸流通不健全、中转环节多、运输效率低、采购成本高等难题。如“酷特智能”创新服装个性化定制C2M模式,打造以消费品工业领域为主体,集合客户订单提交、产品设计、协同制造、采购供应、营销物流、售后服务等多项功能的开放性全球个性化定制互联网平台。京东搭建“京采云”平台,运用大数据与AI学习技术实现供应商供货与采购需求的精准匹配,并面向B端供应链、财务智能结算、智能质量管控等全流程运营管理环节打造一系列解决方案,帮助企业协同税、企、银三方数据直连,让交易各方快速开具电子发票,完成自动结算。为解决维护、维修、运行(MRO)物料货物积压、仓储费用高等痛点,“震坤行工业超市”创新性地提出了智能仓库这一新型倉储模式,通过智能仓、移动集、智能柜等智能仓储设备,帮助客户实现联合库存管理(JMI),从而在配送、仓储等各个环节打造智能化的供应链,实现了MRO物料零库存、取货“零距离”。

三、产业数字化发展主要短板

(一)数字基础设施建设有待进一步夯实

“数字基建”是轻资产、高科技含量、高附加值的发展模式,工业物联网和工业电子商务是工业互联网体系的两个重要组成部分。工业物联网侧重于平台能力,技术创新是核心竞争力。工业电子商务侧重于工业互联网的产业化,业务与商业模式创新是其核心竞争力。当前,我国企业装备数字化和联网化虽已具备一定基础,但底层设备和过程控制层的互联互通仍是当前需要突破的重点和难点。中关村信息技术和实体经济融合发展联盟数据显示,2018年我国企业实现同一层级内部之间互联互通的企业占比约为1/3,实现不同层级之间数据双向联通的企业占比约为1/5。此外,生产控制类软件和系统普及水平不高,高端研发类软件应用普及率低,企业信息共享和集成不足,工业企业电子商务应用多数都是以单一环节为对象,企业内外部业务全面在线协同难度大等也是我国企业数字化转型面临的主要问题。

(二)数字平台技术创新与规模效应不足

与技术进步的任何线性和确定性进程相反,经济实践与技术之间存在着相互的共塑关系。新古典经济增长理论认为,在经济增长的长期过程中,资本、劳动力和技术进步三者共同推动经济增长,资本和劳动投入对总增长率的贡献逐步减少,技术进步已成为经济增长的主要源泉,是经济可持续发展的动力源泉。长期以来,中国互联网企业更看重场景应用及服务化创新,发展模式更倾向于做大规模与市值,企业内部管理数字化与技术创新能力较弱。据国家工业信息安全发展研究中心建模测算,约有76%的工业电子商务平台规模效应不足、技术创新能力不强,如图2所示。

(三)工业企业数字化采购与销售渗透率低

中关村信息技术和实体经济融合发展联盟数据显示,2018年重点骨干工业企业网络采购普及率和网络采购额占比分别为44.7%和29.6%,网络销售普及率和网络销售额占比分别为46.2%和22.9%。中国产业端电子商务远低于欧美发达国家,2018年美国产业端电子商务交易额达到95%,高于中国(75%)20个百分点,因此,中国产业端电子商务仍处于初级阶段。

從采购端来讲,采购是工业企业价值链的起点和主要成本环节,但由于工业品存在品类包罗万象,采购方式较为分散,产品质量参差不齐,采购流程复杂、烦琐、低效,产品信息、价格不透明,供应链体系不完善等痛点难点问题,再加上MRO采购管理成本高,对指导、安装、维护、保养等本地化服务需求与专业化要求严格等,中国工业品线上渗透率仅为2%[ 29 ]。

从销售端来看,传统的销售模式是以销售推动为基础,但新型模式是以客户需求拉动为基础。客户决定企业销售活动的时间、地点以及具体方式。相应地,企业必须将信息作为核心资源。传统渠道体系中的授权经销商、批发商、零售商等多种角色急需转型以适应数字化趋势。但罗兰贝格调研报告显示,大多数企业或低估了数字化销售战略的重要性,或尚未有效推行数字化变革[ 30 ]。

四、推动数字化转型的策略与建议

数字化转型是一项快速发展且复杂的系统工程。在未来数字创新和不确定性因素“加持”的背景下,政府、企业及社会各界都需要就目前面临的一些最紧迫和最困难的问题设计有弹性的战略规划与政策框架。

(一)夯实数字基建,增强创新能力

一是制定标准,加速“人机物”互联互通。明确工业互联网的接口、协议、性能等要求,推动工业产品互联互通的标识解析、数据交换、通信协议等技术攻关和标准研制。通过建立行业标准强力推升企业及单位组织的信息化、数字化水平,打破组织之间的信息壁垒与“数据孤岛”。二是增强核心技术研发,释放数据价值。加快5G技术、工业互联网基础产品传感器、基础软件和公共软件领域的研发和网络演进升级。推进区块链技术在工业互联网数据确权、确责和交易中的应用,加速数据资产化和货币化。三是加快推进“数字基建”,提升产业运行效率。积极部署建成低时延、高可靠、广覆盖的新一代信息基础设施体系,全力推进5G网络、工业互联网、大数据中心等“数字基建”工程建设,克服数字鸿沟,加大基础设施投资,加强宽带网络建设。

(二)优化供应链,应对不确定风险

一是加快平台体系建设。加强工业云与智能服务平台、工业互联网等新型基础能力和平台设施建设,构建和打造一批面向特定应用场景的工业APP,培育和发展一批具有资源富集、功能多元、服务精细的工业电子商务平台,推动“建平台”和“用平台”的双向迭代、互促共进,推进融合发展。二是围绕全供应链场景积极拓展技术和商业模式的创新应用,辐射带动上下游中小企业加快采购、销售、生产、仓储等关键环节的数字化、网络化、智能化。三是构建“物联网+大数据”体系,推动供应链全流程线上协作、物流运输及仓储全流程可视化、生产管理与运输高度智能化,及时预知供应链风险,智能化管理供应链。

(三)拓展产业链,做大规模效应

一是打造“云”上产业链,推动工业互联网产业化。注重利用技术创新和规模效应形成新的竞争优势,培育和发展新的产业集群,促进大中小微企业融通发展。支持互联网企业、制造企业乃至软件企业和工控企业等跨界合作,培育专门针对工业云、工业大数据、工业电子商务等专业化业务的解决方案提供商。二是加强产业联合,完善产学研用资协同创新机制。以产业联盟、创新中心、产业示范基地等建设为牵引,加强各方协同,疏通应用基础研究和产业化连接的快车道,促进创新链和产业链精准对接,加快相关科研成果从样品到产品再到商品的转化,共同壮大完善产业生态。三是优化发展环境,探索构建适应数字产业发展的政策和工作体系。在政府资源开放、网络安全保障、投融资支持、基础设施和诚信体系建设等方面加大服务力度,营造健康、诚信、有序、安全的数字产业发展环境。

(四)延伸价值链,深化产业端数字化

一是鼓励互联网企业持续向产业端渗透,以云计算、大数据、人工智能等数字技术赋能实体企业,沿价值链前端应用、模式创新和消费数据推动后端实现数字化协同,拓展企业数字化转型新空间。二是发展基于平台的数字化管理、智能化生产、网络化协同、个性化定制、服务化延伸等新模式,支持供应链龙头企业、各类数字平台创新供应链金融服务,培育工业电子商务、共享经济、平台经济、产业链金融等新的业态。三是推动“企业上云”逐步向深度用云转化,发展适用于大型企业集成创新和中小企业应用普及的创新应用,培育数据驱动型企业,鼓励企业以数字化转型加快组织变革和业务创新。

参考文献:

[1]肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019(8):61-70.

[2]TOFFLER A.The third wave[M].New York:Bantam Books,1980:72-81.

[3]ERIK BRYNJOLFSSON A M,MICHAEL SORELL,ZHU F. Scale without mass:business process replication and indus? try dynamics [R].MIT Research papers,2008.

[4]CLAUDIA LOEBBECKE A P.Reflections on societal and business model transformation arising from digitization and big data analytics:a research agenda[J].The journal of stra? tegic information systems,2015(3):149-157.

[5]PAGE M T R I A.A field guide to digital transformation[R]. 2017.

[6]SOLIS B.全球数字化转型现状研究报告[R].2019.

[7]FITZGERALD M K N,BONNET D,WELCH M.Embrac? ing digital technology:a new strategic imperative[J].MIT sloan management review,2014(2):1.

[8]THOMAS HESS C M,ALEXANDER BENLIAN,FLORI? AN WIESB?CK.Options for formulating a digital transfor? mation strategy[J].MIS quarterly executive,2016(2):123-139.

[9]BREINLICH H.Trade liberalization and industrial restruc? turing through mergers and acquisitions[J].Journal of interna? tional economics,2008(2):254-266.

[10]JOSHUA DRUCKER,EDWARD FESER.Regional indus? trial structure and agglomeration economies:an analysis of productivity in three manufacturing industries[J].Region? al science and urban economics,2012(1):1-14.

[11]KARL S R WARNER,MAXIMILIAN WAGER.Building dynamic capabilities for digital transformation:an ongoing process of strategic renewal[J].Long range planning,2019(3):326-349.

[12]HININGSB,GEGENHUBER,THOMAS,GREEN? WOOD,ROYSTON.Digital innovation and transformation:an institutional perspective[J].Information and organiza? tion,2018(1):52-61.

[13]FORUM W E.The digital enterprise moving from experi? mentation to transformation[R].2018.

[14]姚戰琪.全球价值链背景下中国服务业的发展战略及重点领域——基于生产性服务业与产业升级视角的研究[J].国际贸易,2014(7):13-17.

[15]王成东.装备制造业与生产性服务业融合动因驱动强度测度研究——基于效率视角的实证分析[J].科学进步与对策,2015(2):52-63.

[16]林毅夫.新结构经济学——重构发展经济学的框架[J].经济学(季刊),2010(1):1-32.

[17]J C JAIME ALONSO-CARRERA,XAVIER RAURICH. Growth,habit formation,and catching-up with the Joneses[J].European economic review,2005(6):1 665-1 691.

[18]W F L BILL DUPOR.Jealousy and equilibrium overcon? sumption[J].American economic review,2003(1):423-428.

[19]GARY S BECKER,KEVIN M MARPHY.Social econom? ics:market behavior in a social environment[J].Journal of institutional & theoretical economics jite,2003(2):436-439.

[20]H P Aghion Philippe.A model of growth through creative destruction[J].Econometrica,1992(2):323.

[21]TEECE D J.Implications for integration,collaboration,li? censing and public policy[J].Research policy,1986(6): 285-305.

[22]约瑟夫·阿洛伊斯·熊彼特.经济发展理论[M].北京:九州出版社,2006:3.

[23]迈克尔·波特.国家竞争优势[M].北京:华夏出版社,2002:533-534.

[24]R R CarLO PIETROBELLI.Upgrading in clusters and val? ue chains in Latin America:the role of policies[R].InterAmerican development bank,2004.

[25]SHANNON C E.A mathematical theory of communication[J].Mobile computing and communications review,2001(1):3-55.

[26]安筱鹏.解构与重组,迈向数字化转型2.0(下)[J].今日制造与升级,2019(10):22-23.

[27]趙秋玥,凌纪伟.加码“数字基建”赛道,工业互联网发展提速[EB/OL].(2020-03-25)[2020-05-10].http://www.xi? nhuanet.com/tech/2020-03/25/c_1125764594.htm.

[28]徐晓兰.工业互联网发力推进新基建布局[N].国际商报,2020-04-12(04).

[29]阿里巴巴,贝恩.中国新一代工业品电商的趋势展望[R].2019.

[30]罗兰贝格,谷歌.B2B销售的数字化未来[R].2016.

Analysis on Pattern,Key Problems and Development Suggestion of Industrial Digital Transformation in China

YANG Zhuo-fan

(China Industrial Control System Cyber Emergency Response Team,Beijing 100040,China)

Abstract:Industrial digital transformation is the development trend of traditional industry;it is also an important part of the digital economy. It contributes to driving free flow of resource factors and promoting high quality development of economy. The pattern of industrial digital transformation in China can be divided into forced transformation mode based on social driving factors and value-added service mode resulting from the innovation motivation. For the first one,the capability for digitalization at the end of consumption will be gradually transferred to the end of supply,“uncertainty”will drive the innovation in digital products and service;and for the second one,industrial service provider will provide various digital solutions,and business pattern of digital platform at the end of industry will be continuously innovated. At present,there are some problems with industrial digital development in China,such as weaker digital infrastructure,the lack of technology innovation and scale effect,and the low penetration rate of digital purchase and sales,etc. We should strengthen digital infrastructure,enhance the capability for innovation,optimize supply chain,cope with the risk of uncertainty,expand industrial chain,enhance scale effect,extend value chain,and deepen industrial digitalization.

Key words:digital transformation;new infrastructures;industrial internet;industrial E-commerce