机构投资者与企业金融化影响研究

2020-07-14肖欢

肖欢

摘 要:随着我国经济的发展,非金融企业参与的金融活动越来越多。利用沪深A股上市公司2007—2017年的数据,检验了机构投资者对非金融企业金融化的影响。研究发现,机构投资者持股与企业金融化程度呈显著正相关,但与过度金融化之间呈显著负相关,这说明机构投资者在企业配置金融资产方面发挥了有效的监督作用。机构投资者的异质性对企业金融化水平的影响不同,基金持股能够有效抑制企业配置金融資产,合格境外投资者、保险、证券与企业金融化水平显著正相关,这说明机构投资者在企业配置金融资产上发挥了有效的监督作用,并且机构投资者之间存在异质性。

关键词:机构投资者;非金融企业金融化;机构投资者异质性

随着我国金融行业的发展,经济出现了脱实向虚的趋势。在这种宏观环境下,大量产业资本为了获取高收益逐步进入金融市场,使实体产业“金融化”。胡奕明等(2016)[1]对配置金融资产的动机进行了研究,发现企业配置非现金的金融资产是为了追求金融资产的高收益。

企业的金融化水平与哪些因素有关是近年来的研究热点,现有研究侧重于委托代理理论、金融约束理论,从企业内部治理环境、管理者的个人特质、宏观环境等角度对该问题进行了探究。

企业的外部监督也对公司治理有一定作用,因此研究机构投资者对非金融企业金融化水平的影响也至关重要。以2007—2018年沪深两市非金融上市企业的年度数据为研究样本,实证分析了机构投资者持股对非金融企业金融化水平的影响,进一步细分机构投资者的类型,研究不同机构投资者持股对企业金融化水平是否存在差异。

研究的意义一方面在于结合有效监督假说和利益冲突假说,以机构投资者参股企业为切入点,探讨机构投资者与企业金融化水平之间的关系,丰富影响企业金融化水平因素方面的研究;另一方面在于检验机构投资者异质性对企业金融化水平的影响,更好地发挥不同机构投资者的监督作用。

1 文献综述与研究假设

目前,很多公司都配置了金融资产。这些企业配置金融资产的动机分为两种,一是“蓄水池”动机,二是“替代”动机。Stulz(1996)[2]认为,在“蓄水池”动机下,如果企业资金短缺,可以通过出售金融资产增加实业投资。杜勇等(2017)[3]认为,在“替代动机”下,企业配置金融资产是为了获取金额市场上的超额利润,企业配置过多的金融资产会挤占实业投资的资金,即对实业投资产生挤出效应。

对于机构投资者在公司治理中发挥的作用,目前有两种假说,一种为有效监督假说,另一种是利益冲突假说。根据有效监督假说可知,机构投资者持有公司股票,会成为最重要的外部监督机制。他们能够凭借专业的技能和知识积极发挥治理作用,从而有效监督公司管理层,即通过“用手投票”的方式积极参与公司治理。

一方面,当机构投资者持股时,投资经验丰富的机构投资者能够有效监督和制约被投资公司的管理层,使公司管理层减小盈余管理的动机,从而使管理层更关注企业的价值而不是企业所能够获取的短期利益。不仅如此,机构投资者持股还能提高上市公司信息披露的透明度,有效降低公司的违规倾向,减少企业财务欺诈的可能性以及关联方资金侵占,维护股东权益。

另一方面,机构投资者具有规模性和专业性的特点,为了自身利益会要求被投资公司更好地经营,因此会对被投资公司的管理层施压,要求被投资公司规范运营并且改善公司的治理环境。

此外,机构投资者拥有大量资金,当其持股比例达到一定程度时,机构投资者在公司的治理中就能起重大影响,例如在股东大会中投出反对票或者在二级市场上抛售股票。根据利益冲突假说,公司存在委托代理问题,机构投资者也不例外。机构投资者为了维护自身的利益,可能会通过支持管理层的决定或与被投资公司的管理层合谋等方式损害公司利益,因此并不能发挥积极的作用,反而充当的是“利益攫取者”,例如显著增强管理层盈余管理的动机和引起股票市场波动等[4-5]。

根据有效监督理论,机构投资者能够对公司治理发挥积极作用,因此企业配置金融资产的动机是“蓄水池”动机而不是“替代”动机。机构投资者能够使企业的金融化程度增加,但是这种增加是合理的,不会过度金融化。

根据利益冲突理论,机构投资者仍然存在委托代理问题,也可能追逐高利润,从而与持股公司管理层“合谋”,造成被投资企业过度金融化。结合以上分析,故提出的研究假设如下[6]。

假设1:机构投资者能够促使企业配置金融资产,但是会抑制企业过度金融化的程度。

假设2:机构投资者不仅会促使企业增加金融资产,还会加剧企业过度金融化的程度。

2 研究设计

2.1 样本选取和数据来源

选取2007—2017年中国沪深两市A股上市公司的年度数据作为研究样本,按照以下原则筛选样本,即剔除金融类上市公司、剔除关键变量缺失的样本、删除ST、PT的公司样本、删除观察值小于3年的观察值,最终得到15 484个观察值。研究使用的财务数据来自于CSMAR数据库,国内生产总值以及广义货币同比增长率数据来自于《中国统计年鉴》。为避免极端值的影响,对模型中所有的连续变量进行双侧缩尾(Winsorize)处理。

2.2 主要变量定义

(1)金融化(fin)指标。沿用杜勇和张欢(2017)对金融资产的定义,fin=金融资产/总资产。

(2)机构投资者(all)指标。机构投资者包含基金、合格境外投资者、券商、保险、社保基金、信托、券商7大类,机构投资者实际上还包括银行、财务公司、非金融类上市公司,但是其持有的份额比较小并且缺失值太多,因此文中的机构投资者不包括这3者。

(3)过度金融化(exfin、exfin_dummy)指标。借鉴黄贤环和王瑶等(2019)的做研究,构建如下模型拟合出实体企业最优金融化水平。

对模型(1)采用OLS回归拟合出实体企业最优的金融化水平,然后以实际金融化水平减去最优金融化水平得到企业过度金融化连续指标(exfin),其值越大,说明过度金融化的可能性越大。同时,设置企业过度金融化虚拟变量(exfin_dummy)反映企业是否过度金融化,当回归结果残差大于0时,表示存在过度金融化,exfin_dummy取值为1,否则取值为0。

(4)其他控制变量见表1。

3 实证结果及分析

3.1 描述性统计

对所有使用到的变量进行描述性分析。我国企业金融化程度最小值为0,即没有配置金融资产,最大值为38.9%,均值为3.27%,说明我国非金融企业金融化的程度普遍不高。机构持有者持股比例的最大值为21.0%,最小值为0.12%,均值为5.18%,这说明机构投资者对我国上市公司都有投资,但是机构投资者的参股比例普遍不高,没有达到控制上市公司决策的地步,这是因为我国限制机构持有者在企业的持股比例。是否为国有企业的均值为0.439,接近0.5,说明在我国上市公司中,国有企业与非国有企业的数量接近于1∶1。用方差膨胀因子(VIF)反映变量之间的多重共线性的程度,方差膨胀因子的最大值为1.97,远小于10,因此选择的变量当中不存在严重的多重共线性问题。

3.2 机构投资者与金融化

通过构建面板数据模型,实证检验机构投资者对公司金融化以及过度金融化的影响。构建的回归模型如下。

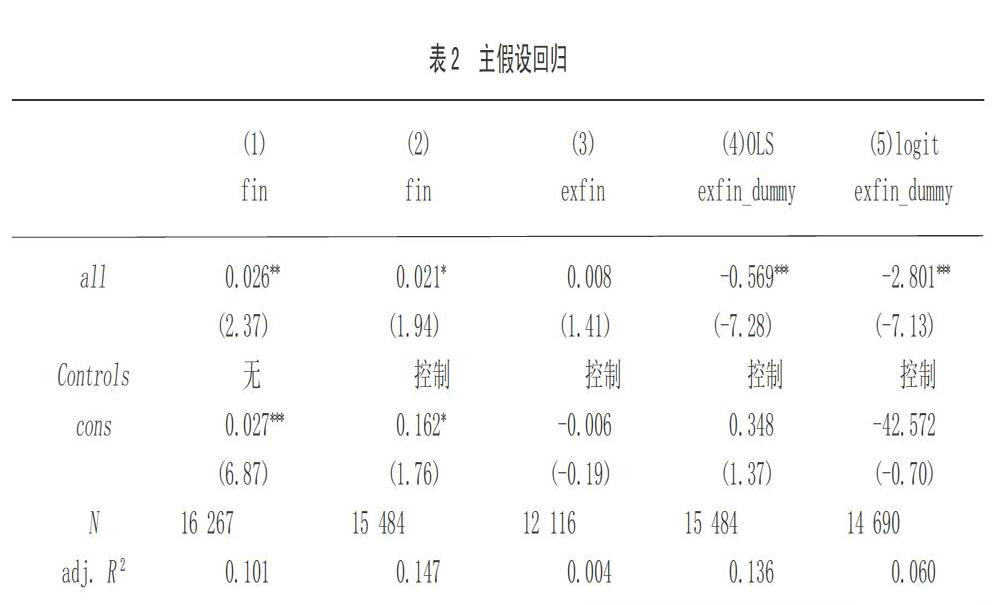

分析单变量可知,机构投资者与企业金融化的正相关关系在5%的水平上显著。加入控制变量后,机构投资者与企业金融化水平依然正相关,见表2。

在表2中。(1)列是单变量回归结果;(2)列是加入控制变量的回归结果,不管是否加入控制变量,机构投资者与企业金融化之间都存在显著的正向关系;(3)列是机构投资者持股与过度金融化连续变量的回归结果,虽然机构投资者持股与过度金融化之间的关系是正向的,但是并不存在显著关系;(4)和(5)列分别采用OLS和Logit对机构投资者持股与企业金融化进行回归,研究发现无论是采用OLS回归还是Logit回归,机构投资者持股与企业过度金融化虚拟变量之间的关系都是负的,并在都在1%的水平下显著,这说明机构投资者持股能够显著抑制企业过度金融化水平[7]。

由此可以看出,机构投资者能够合理配置企业的金融资产,并且抑制企业过度金融化,验证了假设1,说明了机构投资者参股企业是“用手投票”而不是“用脚投票”。

3.3 稳健性检验

一是绝对指标。上文使用的金融化相对指标会受企业总资产的干扰,因此采用胡亦民等(2016)提出的金融资产绝对指标进行回归分析。回归结果表明机构投资者与企业金融化水平之间仍然存在正相关的关系,但是不显著。

二是滞后效应。考虑到当期变量影响下一期的企业金融化,故观察机构投资者持股后一期是否还能正向影响企业金融化水平,回归结果没有变化。

三是控制内生性。为了进一步控制内生性问题,采用了工具变量法和Heckman两步法进行研究。机构投资者持股与企业金融化程度之间的正相关关系仍然存在。

4 进一步讨论

之前讨论的是所有机构投资者持股的总和是否对企业金融化程度产生影响。根据上文的分析可知,机构投资者能够促进企业合理配置金融资产,但是参与的机构投资者不同,监督作用也不同。因为机构投资者投资企业的目的不同,有些机构投资者参股企业是为了进行长期投资,有些则是为了短期利益。因此,需要分别探讨机构投资者对企业金融化的影响。将机构投资者持股分为基金、合格境外投资者、保险、社保、信托和券商持股6类,分别与企业金融化程度进行回归,得到的回归结果如表3所示。通过表3可以发现,合格境外投资者、保险以及券商都能够促进企业配置金融资产,基金能够抑制企业配置金融资产。信托和保险与企业金融化程度没有显著的正向关系,这说明信托和保险参股企业并不会对企业配置金融资产产生影响[8-9]。

5 研究结论与启示

为了研究机构投资者对企业金融化程度是否存在影响,从有效监督假说和利益冲突假说两个方面进行了分析。运用2007—2017年我国沪深A股上市公司数据,得到了以下结论。

一是机构投资者能够促进企业合理配置金融资产并且抑制其过度金融化。

二是机构投资者异质性对企业配置金融资产会产生不同的影响。其中,基金能够抑制企业配置金融资产,合格境外投资者、保险和券商能够促进企业配置更多的金融资产。多种模型的设定和变量度量均不会改变上述结论。

此次研究丰富了机构投资者与企业金融化相关领域的文献,具有重要的理论意义。一方面以机构投资者参股企业为切入点,探讨了机构投资者对企业金融化水平之间的关系,丰富了影响企业金融化水平因素方面的研究。另一方面检验了机构投资者异质性对企业金融化水平的影响。

参考文献:

[1]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——來自中国上市公司的证据[J].经济研究,2017(1):181-194.

[2]René M. Stulz. Rethinking Risk Management [J]. Journal of Applied Corporate Finance,1996,9(3):8-25.

[3]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[4]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[5]戴望秀.异质机构对创业板公司自主创新的影响研究[D].大连:大连理工大学,2014.

[6]陈正良,孔兵.债务融资治理效应实证研究——基于三大债务结构的视角[J].中国证券期货,2010(8):102-104.

[7]徐思,潘昕彤.企业金融化与机构投资者行为研究[J].财务研究,2019(6):59-72.

[8]张帅帅.实体企业金融化对其竞争力的影响研究[D].长沙:湖南大学,2019.

[9]戴泽伟,潘松剑.高管金融经历与实体企业金融化[J].世界经济文汇,2019(2):76-99.