市场流动性风险在A股市场中的溢价效应研究

2020-06-22苏建皓曹廷求

苏建皓 曹廷求

(山东大学 经济学院,山东 济南 250100)

如果投资者能够以较低的交易成本卖出或买入大量证券而对其价格产生的影响较小, 那么市场就被认为是具有流动性的。《新帕尔格雷夫货币金融大辞典》对市场流动性的定义是,“在现行的供求条件下,个人以合理价格迅速完成交易的能力”。流动性强的证券市场中,资源配置效率高,市场稳定性强,投资者信心充足。我国股市中存在着一定的流动性不足的问题。我国A股市场没有做市商制度,并且实行了涨跌停板与T+1交易制度,一些上市公司的停牌较频繁等等,这些都会降低市场的流动性水平。因此,研究市场流动性风险影响证券收益率的原理和机制,具有较强的现实意义。

一个风险因素能够在市场中产生溢价效应的主要表现在于它能够给同一时期不同资产的收益率带来截面差异(即给同一时期不同资产带来不同大小的溢价),或者能够造成多项资产的收益率在不同时期的波动。研究市场流动性风险的溢价效应的理论意义就在于,揭示市场中一种重要的溢价因素的机理与影响,改进资产定价理论对市场实际现象的解释能力,进一步深化人们对证券市场的运行规律和投资者的投资行为特点的认识,以引导投资者合理地预期市场趋势,科学地进行投资决策。

本文在已有文献基础上,首先厘清了市场流动性风险产生溢价的机理:将市场流动性风险分为投资者在当期可预期到的风险与投资者难以预测的未来各期中的风险,因为它们产生溢价的原理与效果在本质上是不同的;根据经典的ICAPM与APT理论框架分别分析了这两种市场流动性风险产生溢价的机理。而后,使用A股市场近年数据,分别验证了这两种市场流动性风险产生了显著的溢价效应,并一步分析了这两种市场流动性风险的溢价效应在A股市场中所呈现出的特点。

一、市场流动性风险的溢价机理的理论分析

(一)不可预测的未来潜在市场流动性风险产生溢价的机理

跨期资产定价理论(ICAPM)由Merton(1973)提出,是对传统CAPM理论的一个重要发展与完善。在ICAPM理论的假设下,投资者的投资决策是使得一生中各期消费带来的总效用实现最大化;所以他除了考虑个人所持有的资产组合在当期的收益之外,还应当考虑到在未来各期市场中各项资产的收益情况(被称为投资机会集(Investment Opportunities))发生变动时所带来的风险。ICAPM理论将投资机会集视为内生的,其变化由状态变量(State Variables)所决定。这一理论表明由于投资者具有凹的效用函数,为了最大化一生的总效用,他需要“平滑”个人在各个阶段所持有的总财富与消费量,也就是使之不会在不同时期产生较大幅度的变动。

状态变量的变动会决定各项资产价格的变动,进而导致投资者的总财富与消费量发生波动,影响他们在未来各期中的效用水平的“平滑性”,对投资者而言状态变量是一种风险因素,所以投资者在选择投资组合时,那些能够对冲、抵消这种不利变化的资产会受到他们的偏好,反之则会受到其厌恶。这种偏好会给关于状态变量有着不同风险属性的资产带来大小不同的溢价效应。

在现实市场中,由于信息的有限,加上市场变化的难以预料,大部分投资者往往无法预测未来各时期市场流动性的变化及其带来的风险,本文将这一风险简称跨期潜在风险。我们应用ICAPM的理论框架分析这种风险是如何产生溢价效应的。市场流动性显然会影响各项资产的市场价位的变化趋势。市场流动性变差意味着大部分资产往往较难以找到买方,这时如果持有者需要尽快卖出这些资产,那么就需要以低于它们公允价值的价格完成交易,从而导致市场中其他投资者对这些资产的期望价格变得较低,因而这段时间中这些资产也只能以较低的价位进行交易。相反,当市场流动性较强时,市场上往往有大量活跃的投资者,大部分资产就能够以接近甚至高于公允价值的价格卖出,因为大量积极的投资者在买入资产时构成了竞争关系,他们的竞争行为就会抬高资产价格。因此,市场流动性应当被视为一种重要的状态变量。

在市场中,如果投资者重视市场流动性的跨期潜在风险,并在投资决策时能够考虑通过选择投资组合来防范该风险,那么在ICAPM理论的框架下它就能够产生溢价效应。设一项资产i的变现价格不易受到市场流动性水平变动的影响,也就是与市场流动性水平的同向共变性较弱。当未来某时期市场流动性水平这一状态变量发生了不利的变动(即流动性水平降低)、导致市场中的投资机会集恶化的时候,相对于其它资产而言资产i的变现价格的下降程度较轻,那么在市场中大部分资产的交易价格都严重低于其公允价值的情况下,它能够给投资者带来稳定的收益,这项资产就具有对冲市场流动性的跨期潜在风险的能力;因而投资者普遍对其偏好程度较高,更愿意买入这项资产以防范这一风险,需求量的上升就会导致其当期买入价格上升,卖出变现时的预期收益率也就会下降,因而这项资产的这一特性会对其期望收益率带来一个负的溢价,这样才能实现该资产的市场均衡(即投资者能够接受以一个相对较低的收益率来持有它,也就是对其所要求的必要收益率较低)。相反,设另一项资产j的收益率与市场流动性的同向共变性较强。那么在未来某个市场流动性水平减弱的时期,资产j的变现价格也会大幅降低,因而它不具备对冲市场流动性的跨期潜在风险的能力;投资者对其偏好程度较低,因为持有它会加剧这一风险对个人收益潜在的不利影响,在实现该资产的市场均衡的条件下,需要它有着更高的预期收益率(即资产j的收益率只有给出一个正向的溢价作为对投资者的补偿,他们才会愿意持有它)。我们将这种溢价称为市场流动性风险的跨期对冲溢价,或简称跨期溢价。

Bali(2008,2010)(1)Bali T G,“The intertemporal relation between expected returns and risk”,in Journal of Financial Economics, vol.87(2008), pp.101-131.Bali T G,Engle R F, ”The intertemporal capital asset pricing model with dynamic conditional correlations”,in Journal of Monetary Economics, vol.57(2010),pp.377-390.给出了ICAPM模型离散时间下的形式:

(1)

这种形式的ICAPM被广泛应用于实证检验中。ri,t表示在时期t中某项资产或组合i的超额收益率,σim表示资产i与市场组合超额收益率的协方差;σij表示资产i的超额收益率与第j个状态变量的协方差。系数At与Bj,t分别表示市场系统性因素与第j个状态变量的跨期潜在风险在该时期对资产收益率所产生的溢价效应。εi,t表示在时期t中资产收益率受到的随机扰动。那么以市场流动性水平作为状态变量的离散时间形式下的ICAPM模型为:

ri,t=Atσim+Bj,tcov(ri,LQD)+εi,t

(2)

LQD表示市场非流动性水平这一状态变量,它的值越大表示市场流动性水平越低。cov(ri,LQD)越小则表明资产i的收益率与市场非流动性水平的同向共变性越弱,即与市场流动性水平的同向共变性越强,那么资产i的价格更易受到市场流动性的跨期潜在风险的不利冲击从而产生较大的下降幅度。所以协方差cov(ri,LQD)就衡量了持有资产i所承担的市场流动性风险的大小。而Bicov(ri,LQD)就是我们之前定义的资产i的流动性风险的跨期对冲溢价。假设我国股市中投资者在配置资产时,能够普遍有意识地防范市场流动性的跨期潜在风险,那么:(1)对于资产i,如果cov(ri,LQD)大于零,就意味着当市场流动性水平下降时(即指标LQD增大),该资产的收益率也会增大,故它具有抵消跨期潜在风险的能力,因此在市场均衡的条件下,应该产生负的溢价,系数Bi应当取为负值;(2)若cov(ri,LQD)小于零,就意味着当市场流动性水平下降时(即指标LQD增大),该资产的收益率会减小,故它会加剧投资者所承担的市场流动性的跨期潜在风险,因此在市场均衡出清的条件下,它应该产生正的溢价作为补偿,系数Bi同样应当取为负值。

(二)当期市场流动性风险产生溢价的机理

除了难以预测的未来各期中潜在的市场流动性风险,当期的市场流动性风险也会对资产收益带来溢价效应。因为当期是指在投资者做出投资决策之后的一段较短的有限时间,此时投资者对当期的风险有较准确的预测,进而明确地调整自己的投资决策,所以我们认为当期市场流动性风险能够带来更为直接的溢价效应。我们应用APT理论,分析当期市场流动性风险产生溢价的机理。

套利定价理论(即APT)由Ross(1976)(2)Stephen R, “The arbitrage theory of capital asset pricing”, in Journal of Economic Theory, vol.13(1976), pp.341-360.提出,也是对传统CAPM理论的一个重要发展和改进。APT理论假定投资者在选择资产时,仅仅考虑不同资产在当期所带来的期望收益以及这个收益的不确定性,即他们有着期望-方差型偏好。APT理论认为,给一项资产的当期收益带来不确定性的因素不仅仅只有传统CAPM理论所指出的市场风险因素,还有其他许多重要因素,并认为投资者能够对当期存在的各类风险因素的大小进行预测。例如,Fama(1993)、Carhart(1997)、Fama(2015)(3)Fama E F, French K R, “Common risk factors in the returns on stocks and bonds”, in Journal of financial economics, vol.33(1993), pp.3-56.Carhart M M, “On persistence in mutual fund performance”, in The Journal of finance, vol.52(1997), pp.57-82. Fama E F, French K R, “A five-factor asset pricing model”, in Journal of financial economics, vol.116(2015), pp.1-22.发现市值、账面市值比、公司盈利情况与投资风格等因素都能够在APT理论框架下产生溢价效应。

根据Fama(1993)等研究,检验当期的流动性风险溢价效应的模型如下:

ri,t=ci+ai·rm,t+bi·D_LQDt+εi,t

(3)

这里的D_LQDt是指当期的市场流动性风险的大小。在某个时期t,如果市场整体的流动性水平变差,就会导致市场中大部分资产在本期收益的不确定性变大。因为此时交易低迷,愿意买入并持有资产的投资者较少,在第t期结束时,这些投资者所报出的买价的最高价格也就变得具有不确定性。因而当期的市场流动性水平是一种风险因素。APT理论假设投资者普遍厌恶那些在当期收益率不确定性较大的资产,此时他们相应地要求那些对当期流动性风险暴露程度较高而受其影响波动较大的资产在本期能够有着相对更高的期望收益率作为补偿(他们具有期望-方差偏好)。因此,只有该资产在本期之初价格就低到一定程度、进而导致它在本期结束时有较高的预期收益率的情况下,才会实现市场均衡(即市场中不存在套利机会)。投资者的这种偏好导致市场中各项资产的收益率分别产生了与当期市场流动性风险的大小相关的溢价,体现在(3)式中就是bi·D_LQDt这一项,本文将它称为市场流动性风险的当期套利溢价,或简称套利溢价。bi通常被视为该投资组合对这一风险的暴露程度(exposure)。对于各类资产(或组合),在不同时期市场的流动性风险D_LQDt的大小是不断变动的(这往往由宏观经济与证券市场的环境所决定),进而导致当期套利溢价bi·D_LQDt随时间而变化,因此当期的市场流动性风险是解释资产收益率随时间而不断波动的一个因素。

最后我们对两种市场流动性风险各自产生溢价的机理进行总结与比较。市场当期流动性风险的存在,使得投资者在该风险较大的时期,要求资产在本期的收益率有着更高的溢价作为承担该风险的补偿,因此,该风险是造成资产收益随着时间波动的一个原因;市场流动性跨期潜在风险的存在,使得投资者偏好那些收益与市场流动性水平的同向共变性较弱的证券,从而要求那些同向共变性较强的资产有着更高的溢价,因此市场流动性的跨期潜在风险是造成同一时期不同资产收益率的截面差异的一个原因。

二、两种市场流动性风险溢价的实证检验与存在特点

我们选用Amihud(2002)提出的指标来衡量单只股票、投资组合以及整体市场的非流动性水平。对于单个证券i在第t月度的非流动性水平,该指标的衡量方法为:

(一)市场流动性风险的跨期溢价的检验

我们使用2011年1月-2018年9月沪深两市的A股上市公司数据来检验中国股市是否存在着市场流动性风险的跨期溢价。我们将金融类上市公司、ST、PT股票以及年度交易日数不足180日的股票进行剔除。数据来源于Csmar以及Resset数据库。

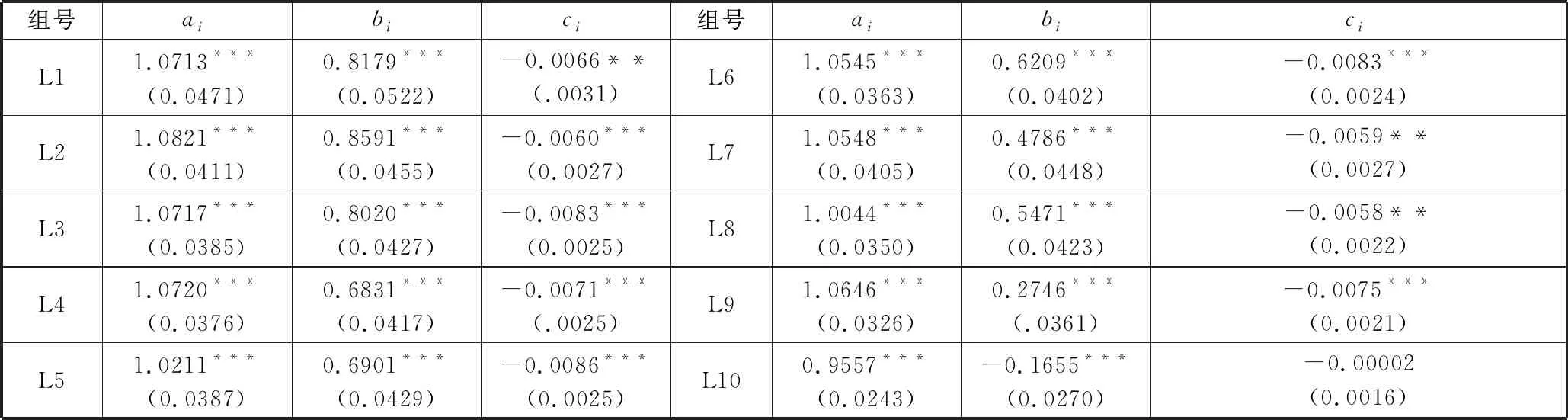

我们按照与Fama(1993)类似的方法,将样本中的股票分组形成几个投资组合,这样的资产组合中包含一定数量的股票,因此就不易受到偶然因素的扰动。Archarya(2005)、Liu(2006)、陈青(2008)等也都使用了类似的分组方式。对于第k年的所有股票样本,我们根据它们在前一年(即第k-1年)的流动性水平,将它们由小到大排序。如果股票在第k-1或第k年有ST、PT状态,或者上市时间不满一年,就予以剔除。根据这组数据的十分位数,将它们均分为10个组合,依次命名为L1、L2……L10,这10组投资组合的流动性水平依次升高。L1包含了样本中流动性水平最低的10%的股票,而L10包含了样本中流动性水平最高的10%的股票。每个组合的月度收益率就是其中每支股票收益率的加权平均值,权重为它们的流通市值。

根据第二部分的理论分析,为了检验市场流动性风险的跨期溢价是否存在,回归方程应为如下的形式:

ri,t=C+A·covt-1(ri,t,rm,t)+B·covt-1(ri,t,LQDt)+εi,t

(4)

(5)

另一个解释变量covt-1(ri,t,rm,t)的估计方法也是类似的。所以我们需要使用2011年12个月份中的数据来估计解释变量covt-1(ri,t,LQDt)与covt-1(ri,t,rm,t)在2012年1月的值,因此用于检验的数据样本就是从2012年1月至2018年9月。我们所构建的十个投资组合在这81个月份中的数据就组成了一个时间长度T=81、个体数n=10的长面板数据,并对这组面板数据进行(4)式所指定的回归。回归结果如下:

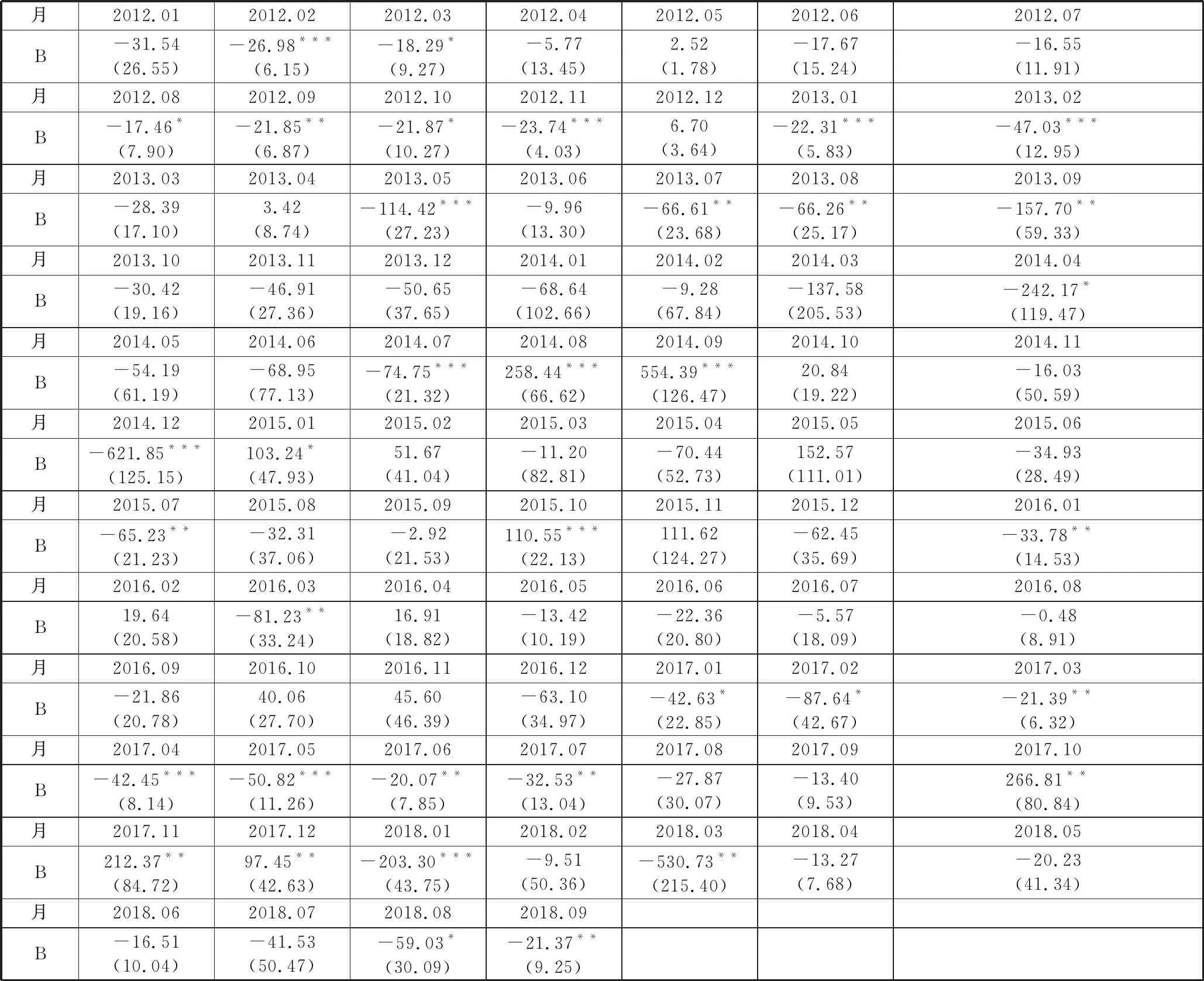

表1 潜在风险的跨期溢价的检验结果

*、**、***分别表示在10%、 5%、1%的水平上显著。括号内的数字表示标准误。

回归(1)是简单OLS;回归(2)使用了全面FGLS,因为沃尔德检验与Breusch-Pagan LM检验均在1%的水平上分别拒绝了无组内自相关和无组间同期相关的假设;回归(3)是在回归(2)的基础上加入了个体效应与时间效应,同样也使用了全面FGLS。三个回归中系数B均为负值,这与我们在第二部分中经过理论分析所得出的推断一致:即证券的covt-1(ri,t,LQDt)越小,就表明持有它所承担的市场流动性的潜在风险越大,因此在市场均衡下其收益率需要有较高的溢价作为投资者承担此风险的补偿;三个回归中系数B也都是高度显著的,表明在整个样本期中市场流动性潜在风险的跨期溢价在总体上是显著存在的。

我们进一步研究市场流动性风险的跨期溢价是否显著存在于样本期的各月份中。根据已有的研究如Bali(2010)、Petkova(2006),ICAPM类模型主要用来解释不同资产收益率的截面差异。因此,我们按照Fama-Macbeth(1973)截面回归法(5)Fama E F, MacBeth J D, “Risk, return, and equilibrium: Empirical tests”, in Journal of political economy, vol.81(1973), pp.607-636.,依次固定2012年1月至2018年9月的每个月份,对构建的十个投资组合进行由(4)式所指定的截面回归。限于篇幅,我们在此只列出关键回归系数B的估计结果。

表2 每月度的截面回归

我们将检验结果总结如下:在81个月份分别的回归中,有63个月份的系数B是负值,占比约为78%。在81个月份的系数B中,共有36个在10%水平上显著,其中有29个月份的系数B取负值,约占所有系数B显著的月份的81%,这个比例也是较大的,系数B为负值且在10%水平上显著的月份占所有月份的36%。

综上,我们认为市场流动性风险的跨期溢价在一段较长的时期整体而言是显著存在的,但它并不是持续、连贯的存在着,而是间断地、不稳定地存在着,这是这种溢价在我国证券市场所呈现出的一个特点。

此外,根据检验的结果以及ICAPM理论,我们可以对我国股票市场投资者的偏好与投资行为特点进行推断:我国投资者在部分时期对市场流动性的跨期潜在风险有一定防范意识,对那些对冲这一风险的能力较高的证券的偏好程度较高,进而他们在这些时期对这类资产需求量较高,导致了在这些时期中不同证券收益率之间存在着大小不同的跨期溢价。但是他们这种通过选择资产组合以防范这一风险的行为也并不是持续稳定的,因为在将近三分之二的月份中,这一溢价并不明显。这使得他们的股票资产在未来某期的市场流动性水平发生未预测到的下降时易遭受较大波动,即他们对这一风险的暴露程度(exposure)较高。

(二)市场流动性风险的当期溢价的检验

我们使用2011年1月至2018年9月总共93个月的沪深两市A股上市公司的数据来检验中国股市是否存在着流动性风险的当期套利溢价。对样本的筛选方式与本部分第(一)节完全相同。我们继续使用在本部分第(一)节构建的十个投资组合,依次为L1、L2……L10。我们按照类似于Fama(1993,2015)的检验方法,依次固定十个资产组合中的一个,对样本期的93个月进行如下回归:

ri,t=ci+ai·rm,t+bi·D_LQDt+εi,t

(6)

ri,t与rm,t仍分别表示组合i和市场组合的超额收益率。Liu(2006)与Amihud et al.(2015)(6)Amihud Y, Hameed A, Kang W, et al, “The illiquidity premium: International evidence”, in Journal of Financial Economics, vol.117(2015),pp.350-368.构建仅包含了当期市场流动性风险的纯因子组合,用该投资组合的收益率来度量市场流动性风险在当期的大小。我们按照Amihud et al.(2015)的方法来构建D_LQDt这一指标,用以度量A股市场在t月份中的当期流动性风险:对每一年样本中的股票按照其流动性水平进行排序,D_LQDt就是全年流动性水平最低的20%的股票与流动性水平最高的20%的股票在t月的流通市值加权平均收益率的差值。根据Fama(1993,2015),系数ai是证券组合Li对市场整体环境风险的暴露程度;系数bi则表示证券组合对当期市场流动性风险的暴露程度(exposure),若bi显著,就表明当期市场流动性风险能够显著影响证券收益率(即产生显著的溢价效应)。

表3 当期风险的套利溢价的检验结果

对所有十个组合,D_LQDt的系数bi(即各组合对当期市场流动性风险的暴露程度)都在1%水平上显著,而且从L1至L10,bi的大小呈现出明显的递减趋势。这证实了流动性风险的当期套利溢价是显著存在的。在样本期的93个月份中,不同月份的当期流动性风险因子(即D_LQDt)之间的差距也较大。因此在不同时期,各个证券组合暴露于(expose)不同的当期市场流动性风险之下。这相应地会导致同一证券组合在不同月份中有着不同的流动性风险的当期套利溢价,即bi·D_LQDt。因此在A股市场中,市场流动性风险的当期溢价效应是不容忽视的。结合检验结果与APT理论,本文认为我国投资者总体上能够考虑到当期的市场流动性风险,进而在投资决策时也相应地要求那些对这一风险因素暴露程度较高的证券具有较高的收益率以作为对承担这一风险的补偿。

三、结论与政策建议

本文首先将市场流动性风险分为投资者可以预期的当期风险与难以预测的跨期潜在风险,分别根据相关理论对两者的溢价机理进行分析。随后,我们又证实了这两种溢价均存在于我国A股市场中。但是后者的存在是不稳定、间断式的。在投资者预期到市场当期流动性水平会下降时,市场流动性风险的当期套利溢价效应就会较为明显;而当他们对市场未来一段时间的市场流动性水平较为悲观时,该风险的跨期对冲溢价效应就会更为明显。因此,在A股市场中,我们应当同时考虑到当期风险与跨期潜在风险所带来的溢价效应,才能够更全面地理解市场流动性风险是如何影响证券收益率的,以更深入地掌握证券市场规律。

根据检验结果,我们对我国股市投资者的偏好以及投资行为特点进行了推断:我国投资者偏好那些对当期流动性风险暴露程度较低的的证券,要求那些对该风险暴露程度较高的证券的收益率有着较高的溢价,这表明他们在进行投资决策时能够去防范、规避当期流动性风险。投资者也偏好于那些价格变化幅度与市场流动性水平的同向共变性较小的证券,但是他们通过配置资产组合以防范市场流动性的跨期潜在风险的行为并不是持续稳定的,导致他们的证券资产组合可能易受到该风险所造成的不利冲击的影响。

因此,政策上应当进一步引导投资者对待难以预测的市场流动性的跨期潜在风险更加地理性、重视,而不仅仅是只关注于市场当期的流动性风险,引导他们合理地配置持有的证券资产组合,充分考虑到对市场流动性的跨期潜在风险进行持续的对冲、防范,关注并寻找那些在市场流动性下降时价格所受到的冲击较小的资产,避免过度投机行为或受到羊群效应的支配。